คำแนะนำในการเลือกกองทุนลดหย่อนภาษี (โค้งสุดท้าย)

28 พฤศจิกายน 2567

โค้งสุดท้ายแบบนี้ เลือกกองทุนลดหย่อนภาษีแบบไหนดีนะ? หลายคนคงสงสัยแบบนี้ใช่ไหม บทความประจำเดือนนี้ขอพาไปพบกับคำตอบและประสบการณ์ดีๆ (หรือเปล่า) มาแชร์กันครับ

ก่อนอื่นต้องบอกว่า การวางแผนลดหย่อนภาษีผ่านการลงทุนในกองทุนรวมลดหย่อนภาษีทั้ง 3 ประเภทหลัก ได้แก่ กองทุนรวมไทยเพื่อความยั่งยืน (TESG) กองทุนรวมเพื่อการออม (SSF) และกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) สำคัญตรงที่การเลือกเป้าหมาย (ระยะเวลา) และสินทรัพย์ที่ลงทุน เพราะสิ่งหนึ่งที่ทุกคนทราบกันดี คือ ไม่ว่าจะซื้อกองทุนไหนใน 3 ประเภทนี้ ลดหย่อนภาษีที่เราต้องเสียได้เท่ากันตามฐานของอัตราภาษีที่เราเสีย

ยกตัวอย่างเช่น นาย ก. มีเงินเก็บจำนวน 200,000 บาท ก่อนที่จะวางแผนภาษีเพิ่มเติม เขาเสียภาษีสูงสุดในอัตรา 20% ถ้านาย ก. ตัดสินใจนำเงินก้อนนี้ไปซื้อกองทุนรวมลดหย่อนภาษีทั้งจำนวน สิ่งที่นาย ก. ได้รับ คือ ไม่ว่าเขาจะซื้อกองทุนประเภทไหน ลงทุนในสินทรัพย์อะไร เขาจะลดภาษีได้ในจำนวน 40,000 บาท (ค่าลดหย่อน 200,000 บาท x 20%)

ดังนั้น จึงเป็นเหตุผลที่ผมมองว่า การเลือกเป้าหมาย (ระยะเวลา) และสินทรัพย์ที่ลงทุนเป็นเรื่องสำคัญ ซึ่งต่อจากนี้ขอพาทุกคนมาทำความรู้จักกับกองทุนลดหย่อนภาษีทีละตัว

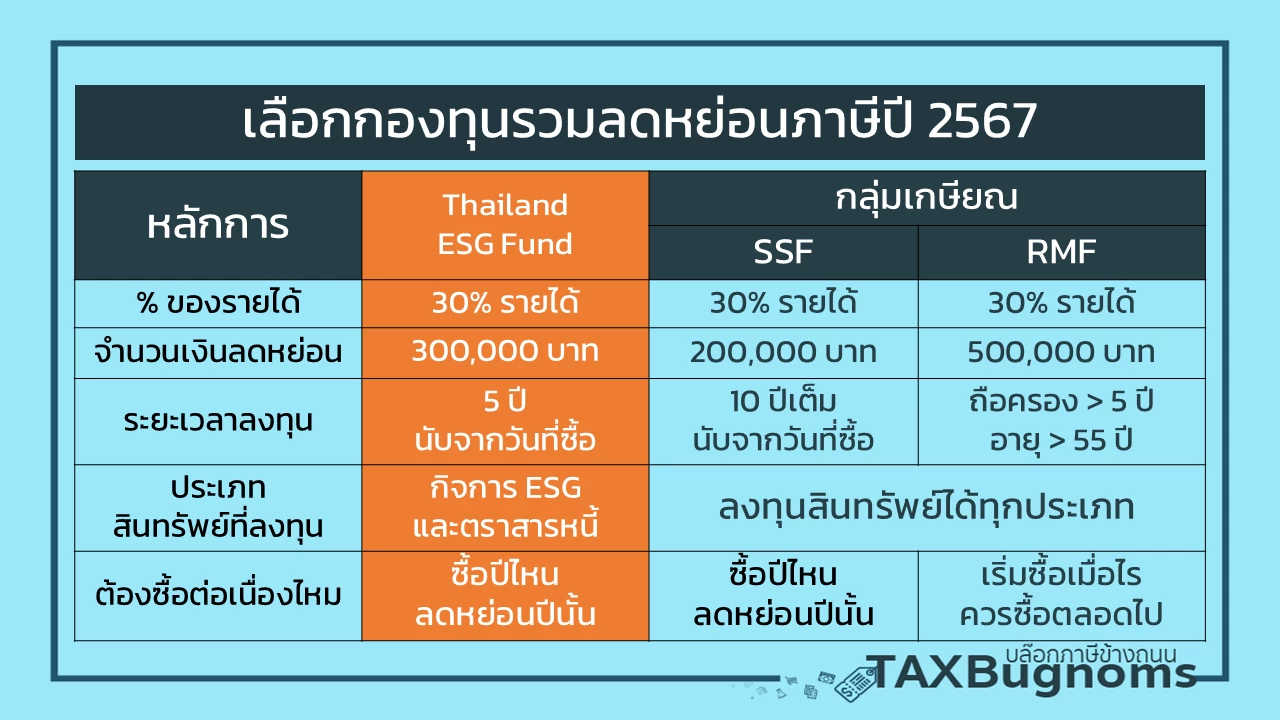

1. กองทุนรวมไทยเพื่อความยั่งยืน (TESG) กองทุนนี้มีนโยบายการลงทุนมุ่งเน้นการลงทุนในหลักทรัพย์ (หุ้น) ในประเทศไทย ที่มีการดำเนินธุรกิจตามหลัก ESGและตราสารหนี้กลุ่มความยั่งยืน ทั้งรัฐบาลและเอกชน โดยมีสิทธิลดหย่อนภาษีในปี 2567 เพิ่มเติม คือ ลดหย่อนได้ 30% ของเงินได้พึงประเมิน แต่สูงสุดไม่เกิน 300,000 บาท และต้องมีระยะเวลาถือครองไม่น้อยกว่า 5 ปีปฏิทิน

2. กองทุนรวมเพื่อการออม (SSF) กองทุนนี้มีวัตถุประสงค์เพื่อส่งเสริมการออมระยะยาวในสินทรัพย์หลากหลายประเภท ตามระดับความเสี่ยงที่นักลงทุนรับได้ โดยปี 2567 เป็นปีสุดท้ายของการให้สิทธิประโยชน์ทางภาษี (เว้นแต่มีการต่ออายุมาตรการดังกล่าว) โดยมีสิทธิลดหย่อนภาษี คือ ลดหย่อนได้ 30% ของเงินได้พึงประเมิน แต่สูงสุดไม่เกิน 200,000 บาท (รวมกับการลงทุนเพื่อการเกษียณอื่นๆ แล้วต้องไม่เกิน 500,000 บาท) และมีเงื่อนไข คือ ระยะเวลาถือครองต้องไม่น้อยกว่า 10 ปีปฏิทิน

3. กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) กองทุนนี้มีวัตถุประสงค์เพื่อวางแผนทางการเงินสำหรับการเกษียณอายุ โดยมีนโยบายที่สามารถลงทุนในสินทรัพย์หลากหลายประเภทตามระดับความเสี่ยงที่นักลงทุนรับได้ โดยมีสิทธิลดหย่อนภาษี คือ ลดหย่อนได้ 30% ของเงินได้พึงประเมิน แต่สูงสุดไม่เกิน 500,000 บาท (รวมกับการลงทุนเพื่อการเกษียณอื่นๆ แล้วต้องไม่เกิน 500,000 บาท) แต่มีเงื่อนไข คือ ต้องถือครองจนอายุครบ 55 ปี และลงทุนไม่น้อยกว่า 5 ปี และต้องลงทุนอย่างต่อเนื่องนับตั้งแต่การลงทุนครั้งแรก (อนุโลมให้เว้นได้ 1 ปี)

สำหรับการลงทุนเพื่อการเกษียณอื่นๆ ในข้อ 2 และ 3 หมายถึง กองทุนสำรองเลี้ยงชีพ (PVD) กองทุนบำเหน็จบำนาญข้าราชการ (กบข.) กองทุนสงเคราะห์ครูโรงเรียนเอกชน กองทุนการออมแห่งชาติ (กอช.) กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) และกองทุนรวมเพื่อการออม (SSF) ซึ่งทั้งหมดนี้รวมกันแล้วต้องไม่เกิน 500,000 บาท

จากเงื่อนไขลดหย่อนภาษีข้างต้น เห็นได้ชัดว่าทางเลือกของเรา คือ เวลา นั่นก็คือ ถ้าต้องการระยะเวลาที่สั้น การเลือก TESG อาจจะตอบโจทย์เป็นอันดับแรก เพราะเป็นตัวที่มีระยะเวลาถือครองสั้นที่สุด ส่วนตัวอื่นๆ เป็นทางเลือกตามมา ไม่ว่าจะเป็น SSF ที่ตอบโจทย์เป้าหมาย 10 ปี ไปจนถึง RMF ที่ตอบโจทย์ตอนอายุ 55 ปีบริบูรณ์

อีกปัจจัยที่ทำให้การลดหย่อนภาษีของเราคุ้มค่า คือ การวิเคราะห์สภาพคล่องทางการเงิน นั่นก็คือ ประเมินความสามารถในการลงทุนระยะยาวว่า รับช่วงเวลาได้นานแค่ไหน ร่วมกับวิเคราะห์กระแสเงินสดส่วนบุคคลในระยะเวลาช่วงนั้น ว่าสามารถถือให้ครบตามเงื่อนไขกำหนดได้หรือไม่

ถ้ายังไม่ผ่านข้อนี้ ผมคิดว่าเรายังไม่ควรลดหย่อนภาษี แต่ควรรักษาสภาพคล่องและเก็บเงินหมุนเวียนไว้ก่อนดีกว่า เพราะหากผิดเงื่อนไขในการถือครองขึ้นมา สุดท้ายจะเสียประโยชน์ทั้งหมด

แต่ถ้าใครมั่นใจว่าสามารถทำตามเงื่อนไข เวลา ที่ว่ามาได้ สิ่งที่ต้องดูต่อ คือ วิเคราะห์ความสามารถในการรับความเสี่ยง ในการเลือกสินทรัพย์ที่ลงทุนให้สอดคล้องกับความเสี่ยงที่รับได้

ยกตัวอย่างเช่น ถ้าเราต้องการถือครองสั้นที่สุด คือ 5 ปี แปลว่าทางเลือกของเราคือกองทุน TESG แต่เราต้องตอบให้ได้ว่า เราพร้อมจะลงทุนในหุ้นไทย ESG หรือตราสารหนี้ ESG หรือเปล่า?

คำถามนี้สำคัญมาก เพราะถ้าคำตอบ คือ เราไม่อยากรับความเสี่ยงในตลาดหุ้นหรือตราสารหนี้ไทยในกลุ่ม ESG เลย แม้ว่าเวลาจะได้ตามที่ว่าไว้ แต่ถ้าสินทรัพย์ไม่ตรงใจเราก็ไม่ควรเลือก แต่ในทางกลับกัน หากบอกว่ารับความเสี่ยงได้ ก็ต้องตอบให้ได้ว่าความเสี่ยงที่รับได้มีแค่ไหน ถ้าเสี่ยงกลางอาจจะเลือกตราสารหนี้ แต่ถ้าเสี่ยงสูงก็เลือกหุ้น ตรงนี้ก็ต้องมีความเข้าใจในการลงทุนส่วนหนึ่ง เพื่อให้เลือกสินทรัพย์ได้เหมาะสมเช่นกัน

เช่นเดียวกับกองทุนตัวอื่นๆ ไม่ว่าจะเป็น SSF หรือ RMF เมื่อเราเลือกช่วงเวลาได้แล้ว เราต้องเลือกสินทรัพย์ที่เหมาะสมด้วย โดยทั้ง 2 กลุ่มนี้มีสินทรัพย์ให้เลือกหลากหลาย ดังนั้น อย่าลืมเลือกให้ตรงกับระดับความเสี่ยงของเรา

มาถึงตรงนี้ ผมมีบทสรุปสั้นๆ พร้อมขั้นตอนมาแนะนำ

1. การวางแผนการลงทุนในกองทุนลดหย่อนภาษี เริ่มต้นจากจำนวนเงินที่เรามี และระยะเวลาเป้าหมายที่เราต้องการใช้เงินก้อนนี้ โดยไม่กระทบกับชีวิตส่วนตัว (ดูสภาพคล่อง)

2. เลือกกองทุนลดหย่อนภาษีที่ตรงกับเป้าหมายการลงทุนของเรา อาจจะเริ่มต้นจากระยะเวลาเป้าหมาย ก่อนที่จะไปตอบคำถามว่า สินทรัพย์ที่มีให้เลือกนั้นตรงกับระดับความเสี่ยงที่เรารับได้หรือเปล่า

3. เมื่อเลือกแล้ว อย่าลืมถือครองให้ครบตามอายุที่กองทุนแต่ละประเภทกำหนดไว้ เพื่อไม่ให้มีปัญหาภาษี แต่ถ้าผลตอบแทนไม่เป็นอย่างที่คิด หรือระดับความเสี่ยงไม่ตรงตามที่รับได้ อาจจะพิจารณาสับเปลี่ยนกองทุนให้เหมาะสมในภายหลัง (ไว้มีโอกาสจะมาเล่าเรื่องนี้ให้ฟังอีกที)

หวังว่าโค้งสุดท้ายแบบนี้ ทุกคนคงเลือกกองทุนลดหย่อนภาษีได้เหมาะสมกับความเสี่ยงและผลตอบแทนที่ตัวเองต้องการ

บทความอื่นๆ ที่คล้ายกัน

Top 5 Contents

- Transformative Accounting เปลี่ยนโฉมการทำงานบัญชีด้วยเทคโนโลยียุคดิจิทัล

- พ.ร.บ.คุ้มครองข้อมูลส่วนบุคคล กับ “งานบัญชี” ที่ผู้ประกอบการต้องรู้

- สัมภาษณ์พิเศษ คุณทศพล ทังสุบุตร อธิบดีกรมพัฒนาธุรกิจการค้า “Powered by DBD เสริมพลังผู้ประกอบการ ขับเคลื่อนเศรษฐกิจไทย”

- "การสื่อสาร" ปัจจัยขับเคลื่อนให้เกิดวัฒนธรรม Feedback และ Coaching

- ธรรมาภรณ์แปดบทชีวิต

- ลูกกระรอกกับต้นมะละกอ