การจัดทำ Process Mapping for Accounting เพื่อการควบคุมงานบัญชี

30 พฤษภาคม 2566

สวัสดีครับเพื่อนนักบัญชีทุกท่าน สำหรับเดือนนี้จะขอเสนอเรื่อง การจัดทำ Process Mapping for Accounting เพื่อการควบคุมงานบัญชี

การทำ Process Mapping for Accounting (ขอเรียกย่อๆ ว่า PMA) เป็นเครื่องมือที่สำคัญอย่างหนึ่งที่แสดงให้ถึงความสัมพันธ์ การเชื่อมโยงในการทำงาน อันจะช่วยให้เกิดความเข้าใจ วิเคราะห์จุดเสี่ยงกับระบบการควบคุมภายใน (Risk & Control) ที่มีอยู่ว่าเพียงพอ เหมาะสมที่จะช่วยลดผลกระทบให้อยู่ในระดับที่องค์กรยอมรับได้หรือไม่ ซึ่งรวมถึงผลกระทบต่อคุณภาพในงานบัญชีด้วยเช่นกัน (ความน่าเชื่อถือของงบการเงิน)

ในเบื้องต้น พึงจะขอแนะนำการจัดทำ PMA เพื่อให้นักบัญชีได้เห็นภาพในการนำไปใช้ประโยชน์ควบคุมงานบัญชีดังนี้

5 ขั้นตอนการจัดทำ PMA

1. การทำความเข้าใจในลักษณะของธุรกิจ (Knowledge of Business = KOB)

นักบัญชีควรทำความเข้าใจในภาพรวมของลักษณะธุรกิจ และประเมินความเสี่ยงเบื้องต้นที่จะส่งผลต่อกระบวนการทำงานที่อาจจะไม่มีประสิทธิภาพและไม่มีประสิทธิผล (Operation Risk) ส่งผลต่อรายงานทางการเงินที่ไม่ถูกต้อง ไม่ทันเวลา ขาดความน่าเชื่อถือ (Financial Reporting Risk) และส่งผลต่อข้อกฎหมาย นโยบาย ระเบียบข้อบังคับ ที่ปฏิบัติไม่ถูกต้อง (Compliance with Applicable Laws and Regulations Risk) ซึ่งโดยภาพรวม เราเรียกว่า ความเสี่ยงตามปกติของธุรกิจ/ความเสี่ยงก่อนการจัดการ (Inherent Risk)

2. การทำความเข้าใจในโครงสร้างองค์กรและโครงสร้างหน่วยงานต่าง ๆ

เมื่อนักบัญชีได้ทำความเข้าใจภาพรวมของธุรกิจแล้ว ต่อมาก็คือ

การศึกษาทำความเข้าใจในโครงสร้างองค์กร เพื่อดูว่าทางผู้บริหารได้พิจารณาการจัดโครงสร้าง การแบ่งหน้าที่อย่างเหมาะสมหรือไม่ ซึ่งเป็นหลักพื้นฐานของระบบการควบคุมภายใน

จากนั้นให้พิจารณาถึงโครงสร้างหน่วยงานต่าง ๆ ว่าทางผู้บริหารได้มีการกำหนดหน้าที่ที่ต้องรับผิดชอบอย่างไรบ้าง

3. การถอดแบบ/สรุประบบงาน และทำความเข้าใจกระบวนการปฏิบัติงาน

เมื่อเราทำความเข้าใจในหน้าที่ของแต่ละหน่วยงาน นักบัญชีควรต้องถอดแบบ/สรุป กล่าวคือ

หน่วยงานนี้มีระบบงานใด (What) และหน่วยงานมีการกำหนดกระบวนการปฏิบัติอย่างไร (How to)

ซึ่งนักบัญชีควรศึกษาและเชื่อมโยงไปถึงกระบวนการจัดทำบัญชี ตัวอย่างเช่น

ฝ่ายขาย :

ระบบงาน (What) :

1. ระบบการรับคำสั่งซื้อจากลูกค้าและการอนุมัติขาย

2. ระบบการออก Invoice

3. ระบบการติดตามการจัดส่งสินค้า

4. ระบบการรับคืนสินค้า/การให้ส่วนลดลูกค้า

5. ระบบการประเมินและการติดตามการทำงานของทีมงาน

เป็นต้น

ต่อมานักบัญชีต้องทำความเข้าใจแต่ละระบบงานมีการกำหนดกระบวนการปฏิบัติงานอย่างไร ยกตัวอย่าง

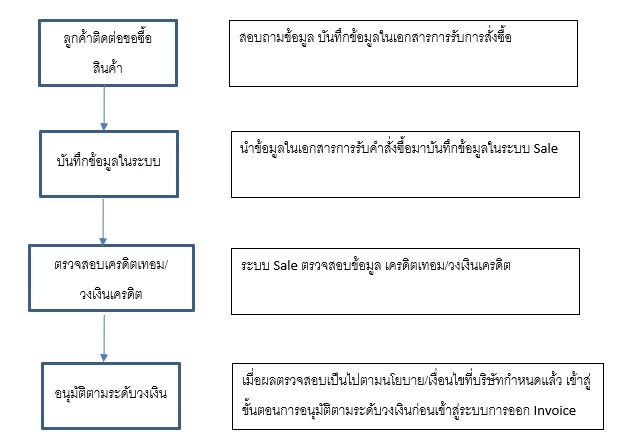

ระบบการรับคำสั่งซื้อและการอนุมัติขาย

กระบวนการปฏิบัติงาน (โดยสังเขป) มีดังนี้

4. วิเคราะห์จุดเสี่ยง กับระบบการควบคุมภายใน (Risk & Control)

จากระบบงานและกระบวนการปฏิบัติงาน นักบัญชีควรวิเคราะห์จุดเสี่ยงกับระบบการควบคุมภายใน (Risk & Control) ว่าเพียงพอ เหมาะสมที่สามารถลดผลกระทบให้อยู่ในระดับที่องค์กรยอมรับได้หรือไม่

จากตัวอย่าง : ระบบงาน การรับคำสั่งซื้อและการอนุมัติขาย

จุดเสี่ยง : การขายแล้วไม่สามารถเก็บเงินจากลูกค้าได้

ระบบการควบคุมภายในที่ปรากฏ :

1. มีแบบฟอร์มในการบันทึกข้อมูลจากลูกค้า

2. มีระบบ Program รวบรวมข้อมูล

3. มีการตรวจสอบ ยืนยันสถานะของลูกค้า ก่อนอนุมัติขาย

4. มีการกำหนดผู้มีอำนาจในการอนุมัติ - กำหนดแบ่งตามวงเงิน

หมายความว่า ระบบการควบคุมภายในตามที่ออกแบบไว้ (ปรากฏให้เห็น - มีอยู่จริง) หากมีการปฏิบัติอย่างเคร่งครัด ผลที่ปรากฏจึงไม่ควรมีลูกหนี้การค้าค้างนาน ซึ่งนำไปสู่การบันทึกบัญชีการตั้งสำรองค่าเผื่อหนี้สงสัยจะสูญนั่นเอง

5. เชื่อมโยงระบบงาน/กระบวนการปฏิบัติงานกับผังบัญชี

ผังบัญชี - ชื่อบัญชี ถือเป็นเครื่องมือสำคัญ เป็นการแทนเนื้อหาของรายการค้าทางบัญชีที่เกิดขึ้น ดังนั้นหากนักบัญชีร้อยเรียง เชื่อมโยง ระบบงาน/กระบวนการปฏิบัติงานกับผังบัญชี นอกเหนือประโยชน์สำคัญในการประเมิน Risk & Control ยังช่วยประโยชน์ในการควบคุมงานบัญชี เพื่อนำมาสู่ความครบถ้วนของข้อมูลในการบันทึกบัญชี

เป็นอย่างไรกันบ้างครับ การจัดทำ Process Mapping for Accounting เชื่อว่าหากนักบัญชีได้ลองนำไปปฏิบัติ น่าจะทำให้คุณภาพในการจัดทำบัญชีดียิ่งขึ้น

นอกจากนั้นข้อสังเกตเพิ่มเติมยังช่วยสามารถเห็นจุดเสี่ยง ทำให้องค์กรได้ตระหนักรู้ เพิ่มความระมัดระวัง อันจะลดผลกระทบ ความเสียหายที่อาจจะเกิดขึ้น

แล้วพบกันใหม่ในฉบับหน้า สวัสดีครับ

บทความอื่นๆ ที่คล้ายกัน

Top 5 Contents

- Transformative Accounting เปลี่ยนโฉมการทำงานบัญชีด้วยเทคโนโลยียุคดิจิทัล

- พ.ร.บ.คุ้มครองข้อมูลส่วนบุคคล กับ “งานบัญชี” ที่ผู้ประกอบการต้องรู้

- สัมภาษณ์พิเศษ คุณทศพล ทังสุบุตร อธิบดีกรมพัฒนาธุรกิจการค้า “Powered by DBD เสริมพลังผู้ประกอบการ ขับเคลื่อนเศรษฐกิจไทย”

- "การสื่อสาร" ปัจจัยขับเคลื่อนให้เกิดวัฒนธรรม Feedback และ Coaching

- ธรรมาภรณ์แปดบทชีวิต

- ลูกกระรอกกับต้นมะละกอ