เครื่องมือที่ใช้ในการวิเคราะห์งบการเงิน (ตอนที่ 3)

28 มกราคม 2568

สวัสดีครับเพื่อนนักบัญชี เรายังอยู่ในหัวข้อ “เครื่องมือที่ใช้ในการวิเคราะห์งบการเงิน”

ซึ่งเป็นตอนที่ 3 โดยความเดิมจากตอนที่แล้วเราได้พูดคุยเครื่องมือที่ใช้ในการวิเคราะห์งบการเงินที่เรียกว่า การวิเคราะห์อัตราส่วนทางการเงิน (Ratio Analysis)

สำหรับประเภทอัตราส่วนทางการเงินสำคัญที่เพื่อนนักบัญชีควรนำไปใช้ในการวิเคราะห์ประกอบด้วย

- อัตราส่วนสภาพคล่องทางการเงิน (Liquidity Ratios)

- อัตราส่วนกิจกรรม (Activity Ratios)

- อัตราส่วนโครงสร้างเงินทุน (Leverage Ratios)

- อัตราส่วนความสามารถในการทำกำไร (Profitability Ratios)

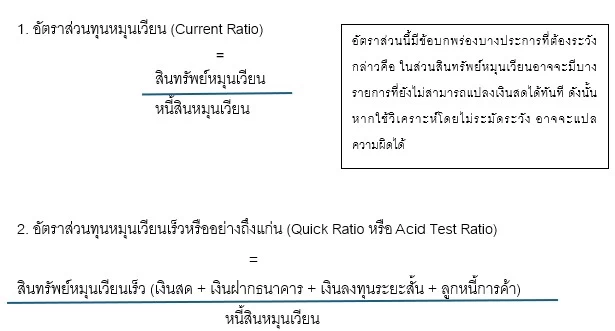

เริ่มจากรายละเอียด “อัตราส่วนสภาพคล่องทางการเงิน (Liquidity Ratios)” ซึ่งอัตราส่วนที่สำคัญประกอบด้วย

อัตราส่วนนี้จะถูกนำมาใช้ในการวิเคราะห์เพื่อชดเชยขอบกพร่องของอัตราส่วนทุนหมุนเวียน อันจะช่วยการแปลความหมายมีความระมัดระวังมากยิ่งขึ้น

อย่างไรก็ดี ข้อควรระวังที่ต้องพิจารณาเพิ่มเติมก็คือ รายการลูกหนี้การค้า ซึ่งต้องวิเคราะห์ความเสี่ยงพื้นฐานประกอบด้วย นั่นหมายความว่า หากลูกหนี้การค้าเก็บเงินได้ช้าหรือหากเก็บเงินไม่ได้ก็จะส่งผลต่อการแปลความหมาย

อัตราส่วนทุนหมุนเวียนเร็วหรืออย่างถึงแก่น (Quick Ratio หรือ Acid Test Ratio) ยังไม่จบเพียงแค่นี้ เนื่องจากยังมีเนื้อหาที่ต้องเสริมรายละเอียดเข้าไปในองค์ประกอบของการคำนวณ อันจะช่วยให้ผลของการคำนวณออกมาสามารถให้ข้อสรุปที่ตรงประเด็นมายิ่งขึ้น (ความเดิมจากตอนที่ 2)

คราวนี้เราจะมาพูดคุยกันต่อจากอัตราส่วนทุนหมุนเวียนเร็วหรืออย่างถึงแก่น (Quick Ratio หรือ Acid Test Ratio) ยังมีประเด็นที่ควรพิจารณาซึ่งควรปรับรายละเอียดการคำนวณดังนี้

หนี้สินหมุนเวียนคือส่วนหนึ่งของภาระผูกพัน แต่ภาระผูกพันที่เกี่ยวข้องกับสภาพคล่องอันควรต้องระมัดระวังก็คือ Fix Cost - ค่าใช้จ่ายประจำที่เป็นตัวเงิน (เช่น เงินเดือน ค่าเช่า) ดังนั้นการเพิ่ม Fix Cost เข้าไปในการคำนวณก็จะทำให้การแปลความหมายของสภาพคล่องมีความชัดเจนมากยิ่งขึ้น

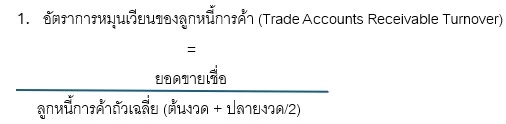

อัตราส่วนกิจกรรม ( Activity Ratios ) หรืออัตราส่วนประสิทธิภาพในการดำเนินงาน

อัตราส่วนนี้ใช้ประโยชน์ในการวัดประสิทธิภาพของกิจการในการบริหารการดำเนินงาน การใช้ทรัพยากร อัตราส่วนที่สำคัญประกอบด้วย

แสดงให้เห็นถึงความสามารถในการเก็บเงินจากลูกหนี้การค้า ซึ่งผลการคำนวณ = อัตราหมุน/จำนวนรอบ ตัวเลขที่สูงยิ่งดี และหากจะคำนวณออกมาเป็นระยะเวลาในการเก็บหนี้โดยเฉลี่ยก็สามารถคำนวณได้ดังนี้

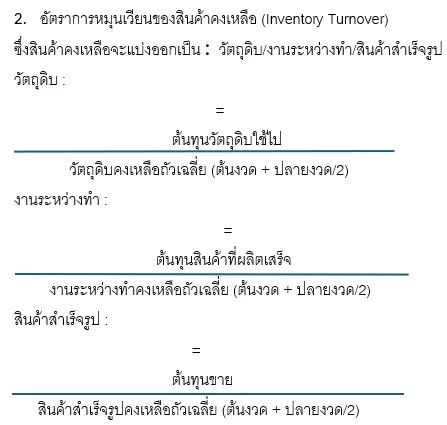

แสดงให้เห็นถึงความสามารถในการบริหารการหมุนเวียน ซึ่งผลการคำนวณ = อัตราหมุน/จำนวนรอบ ตัวเลขที่สูงยิ่งดี และทำนองเดียวกัน หากจะคำนวณออกมาเป็นระยะเวลาในการบริหารการหมุนเวียน ก็คำนวณเช่นเดียวกับระยะเวลาในการเก็บหนี้โดยเฉลี่ย - ลูกหนี้การค้า

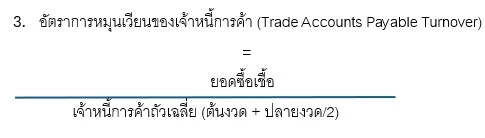

แสดงให้เห็นถึงความสามารถในการจ่ายชำระหนี้เจ้าหนี้การค้า ซึ่งผลการคำนวณ = อัตราหมุน/จำนวนรอบ และทำนองเดียวกัน หากจะคำนวณออกมาเป็นระยะเวลา ก็คำนวณเช่นเดียวกับระยะเวลาในการเก็บหนี้โดยเฉลี่ย - ลูกหนี้การค้า

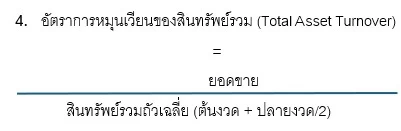

แสดงให้เห็นถึงความสามารถของกิจการในการบริหารสินทรัพย์หมุนเวียนและสินทรัพย์ไม่หมุนเวียนก่อให้เกิดรายได้จากการขายกลับมาได้มากน้อยเพียงใด ผลตัวเลขที่สูงยิ่งดี

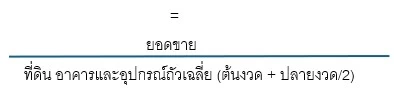

หรืออาจเน้นเฉพาะรายการที่ดิน อาคารและอุปกรณ์ เพื่อคำนวณหาอัตราการหมุนเวียนเพื่อวัดความสามารถในการหารายได้ ซึ่งการคำนวณก็แสดงได้ดังนี้

ผลตัวเลขที่สูงยิ่งดี

ยังเหลืออีก 2 อัตราส่วนที่สำคัญ ได้แก่ อัตราส่วนโครงสร้างเงินทุน (Leverage Ratios) กับอัตราส่วนความสามารถในการทำกำไร (Profitability Ratios) ขอยกไปพูดคุยกันต่อในบทความเดือนมีนาคม 2568 อย่างไรก็ดี อัตราส่วนทางการเงินที่เราได้พูดคุยกันไปแล้วก็ขอเชิญชวนให้เพื่อนนักบัญชีลองนำไปใช้ประโยชน์กัน แล้วพบกันใหม่ครับ

บทความอื่นๆ ที่คล้ายกัน

Top 5 Contents

- Transformative Accounting เปลี่ยนโฉมการทำงานบัญชีด้วยเทคโนโลยียุคดิจิทัล

- พ.ร.บ.คุ้มครองข้อมูลส่วนบุคคล กับ “งานบัญชี” ที่ผู้ประกอบการต้องรู้

- สัมภาษณ์พิเศษ คุณทศพล ทังสุบุตร อธิบดีกรมพัฒนาธุรกิจการค้า “Powered by DBD เสริมพลังผู้ประกอบการ ขับเคลื่อนเศรษฐกิจไทย”

- "การสื่อสาร" ปัจจัยขับเคลื่อนให้เกิดวัฒนธรรม Feedback และ Coaching

- ธรรมาภรณ์แปดบทชีวิต

- ลูกกระรอกกับต้นมะละกอ