สรุปประเด็น Easy e-Receipt และสิ่งที่นักบัญชีควรรู้

28 มกราคม 2568

เอาอีกแล้วครับ! เมื่อช่วงปลายปี 2567 ที่ผ่านมา นโยบายลดหย่อนภาษีที่หลายคนคุ้นเคยอย่าง Easy e-Receipt ก็กลับมาอีกแล้ว บทความนี้จะมาอัปเดตประเด็นความเข้าใจเกี่ยวกับเรื่องนี้ให้ท่านผู้อ่านกันครับ

อย่างไรก็ดี ตอนที่เขียนบทความฉบับนี้สิ่งหนึ่งน่าเสียดายนั่นคือ กฎหมายฉบับเต็มยังไม่ได้ออกมาอย่างเป็นทางการ แต่ก็ไม่เป็นไรครับ เรามาทำความเข้าใจในประเด็นต่าง ๆ กันดีกว่า โดยเฉพาะการเปลี่ยนแปลงที่สนใจในหลายประเด็น

เอาล่ะครับ.. เรามาเริ่มกันเลย

1. Easy e-Receipt 2.0 เป็นรายการค่าลดหย่อนสำหรับปีภาษี 2568

ซึ่งใช้ยื่นภาษีเงินได้ประจำปีช่วงต้นปี 2569 ดังนั้นไม่เกี่ยวกับการยื่นภาษีในช่วงต้นปี 2568 นี้ ที่เป็นการยื่นภาษีเงินได้ของปี 2567 ซึ่งใช้สิทธิ์ Easy e-Receipt เหมือนกัน แต่เป็นของต้นปีที่แล้ว ดังนั้นอย่าสับสนนะครับ

2. เงื่อนไขการลดหย่อนภาษี

รายละเอียดมีดังนี้

- เป็นสิทธิ์ลดหย่อนภาษีสำหรับ “บุคคลธรรมดา” ที่ไม่ใช่ “ห้างหุ้นส่วนสามัญหรือคณะบุคคล” ที่ได้ซื้อสินค้าหรือบริการตามที่กฎหมายกำหนด ตั้งแต่วันที่ 16 มกราคม 2568 ถึงวันที่ 28 กุมภาพันธ์ 2568 ซึ่งสามารถใช้สิทธิ์ลดหย่อนภาษีได้สูงสุด 50,000 บาท

- โดยกำหนดสินค้าและบริการที่ซื้อแล้วใช้สิทธิ์ได้แบ่งเป็น 2 กลุ่มดังนี้

- กลุ่มแรก ซื้อสินค้าหรือรับบริการจากผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม หรือจากผู้มิได้เป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม หักลดหย่อนได้ตามจำนวนที่จ่ายจริง แต่ไม่เกิน 30,000 บาท

- กลุ่มสอง หักลดหย่อนได้เพิ่มอีกตามจำนวนที่จ่ายจริง แต่ไม่เกิน 20,000 บาท ในกรณีที่ซื้อสินค้าหรือบริการดังต่อไปนี้

- สินค้าหนึ่งตำบลหนึ่งผลิตภัณฑ์ (OTOP) ซึ่งลงทะเบียนกับกรมการพัฒนาชุมชนแล้ว

- สินค้าหรือรับบริการจากวิสาหกิจชุมชนที่จดทะเบียนต่อกรมส่งเสริมการเกษตร

- สินค้าหรือรับบริการจากวิสาหกิจเพื่อสังคมที่จดทะเบียนต่อสำนักงานส่งเสริมวิสาหกิจเพื่อสังคม

สิ่งที่น่าสนใจ คือการซื้อสินค้าหรือบริการตามสิทธิ์ส่วนแรก 30,000 บาทนั้น รวมถึงค่าซื้อสินค้าหรือค่าบริการส่วนหลัง (20,000 บาทด้วย หรือพูดง่าย ๆ ก็คือ ซื้อสินค้าหรือบริการในกลุ่มสองได้สูงสุดถึง 50,000 บาท นั่นเองครับ

3. สินค้าและบริการกลุ่มที่ห้ามซื้อหรือซื้อแล้วไม่สามารถใช้สิทธิ์ได้

มีรายละเอียดดังนี้

- ค่าซื้อสุรา เบียร์ และไวน์

- ค่าซื้อยาสูบ

- ค่าซื้อน้ำมัน ค่าซื้อก๊าซ และค่าบริการอัดประจุไฟฟ้าสำหรับเติมยานพาหนะ

- ค่าซื้อรถยนต์และรถจักรยานยนต์ตามกฎหมายว่าด้วยรถยนต์ และค่าซื้อเรือ

- ค่าสาธารณูปโภค ค่าน้ำประปา ค่าไฟฟ้า ค่าบริการสัญญาณโทรศัพท์ ค่าบริการสัญญาณอินเทอร์เน็ต

- ค่าบริการที่มีข้อตกลงการให้บริการและผู้รับบริการสามารถใช้บริการดังกล่าวนอกเหนือจากระยะเวลา ระหว่างวันที่ 16 มกราคม 2568 ถึงวันที่ 28 กุมภาพันธ์ 2568 เช่น ค่าสมาชิกต่าง ๆ

- ค่าเบี้ยประกันวินาศภัย

- ค่าบริการจัดนำเที่ยวที่จ่ายให้แก่ผู้ประกอบการธุรกิจนำเที่ยว

- ค่าที่พักในโรงแรม

- ค่าที่พักโฮมสเตย์ไทย

- ค่าที่พักที่ไม่เป็นโรงแรมตามกฎหมายว่าด้วยโรงแรม

นอกจากนั้นยังหมายถึง สินค้าและบริการที่ไม่มีภาษีมูลค่าเพิ่ม (VAT 7%) ก็ไม่สามารถใช้สิทธิ์ลดหย่อนได้เช่นเดียวกัน ยกเว้นแต่หนังสือและอีบุ๊ก (รวมหนังสือพิมพ์ นิตยสาร ตำราเรียน) และ สินค้าหนึ่งตำบลหนึ่งผลิตภัณฑ์ (OTOP) สินค้าหรือบริการจากวิสาหกิจชุมชน และ สินค้าหรือรับบริการจากวิสาหกิจเพื่อสังคมที่จดทะเบียนถูกต้องตามที่กำหนดไว้ ถึงจะสามารถใช้สิทธิ์ได้ตามที่ได้อธิบายไว้ก่อนหน้านี้

4. หลักฐานที่ใช้ลดหย่อนภาษี

สำหรับหลักฐานที่ใช้ต้องเป็นใบกำกับภาษีหรือใบรับอิเล็กทรอนิกส์เท่านั้น ไม่สามารถใช้เอกสารแบบกระดาษได้ ซึ่งข้อสังเกตสำคัญของเอกสารเป็นแบบนี้ครับ

- กรณี e-Tax Invoice & e-Receipt โดยปกติจะได้รับเป็นไฟล์ PDF ผ่าน e-Mail/SMS หรือได้รับในรูปแบบกระดาษก็ได้ (ผู้ขายพิมพ์ออกมาให้) แต่ข้อสังเกตในใบกำกับภาษีที่ได้รับในกรณีนี้ (หากพิมพ์ออกมาเป็นกระดาษให้กับผู้ซื้อ) ต้องมีคำว่า “เอกสารนี้ได้จัดทำและนำส่งข้อมูลให้กรมสรรพากรด้วยวิธีการทางอิเล็กทรอนิกส์” และมักจะมี มีลายเซ็นอิเล็กทรอนิกส์ (Digital Signature) อยู่ในนั้นด้วย ลองสังเกตดูนะครับ

- e-Tax Invoice by e-Mail/ by Timestamp เป็นใบกำกับภาษีสำหรับกิจการขนาดเล็ก และถือว่าเป็นใบกำกับภาษีอิเล็กทรอนิกส์เหมือนกัน โดยเราจะได้รับใบกำกับภาษีประเภทนี้ในรูปแบบ PDF ผ่าน e-Mail ของเรา (ผู้ขายส่งให้) และเราจะต้องได้รับอีเมลอีกฉบับจากทาง ETDA (http://etax.teda.th) ที่มีหัวข้อว่า “ประทับรับรองทางเวลาเรียบร้อย” และมีรหัสเอกสารต่อท้าย เพื่อยืนยันว่าระบบได้ทำการประทับรับรองเวลาให้กับเอกสารแนบแล้ว

หลายคนอาจจะมีคำถามว่า เราสามารถใช้ข้อมูล e-Tax Invoice หรือ e-Receipt ในฐานข้อมูลของกรมสรรพากรในการยื่นแบบแสดงรายการภาษีได้เลยหรือไม่ ซึ่งจากประสบการณ์ในปีที่ผ่าน ผมมองว่าเราสามารถทำได้ เนื่องจากข้อมูลจะปรากฏในระบบ My TAX Account ของกรมสรรพากรอยู่แล้ว แต่อย่างไรก็ตาม ในฐานะคนทำงานด้านบัญชีและภาษีแบบผม ก็ขอเตือนว่าควรเก็บไฟล์ไว้ (หากได้รับทางอีเมล) หรือ ถ่ายรูปเก็บไว้เป็นหลักฐาน (ในกรณีที่ได้รับ e-Tax รูปแบบกระดาษ) เพื่อความปลอดภัยอยู่ดีครับ (ฮา)

โดยเนื้อหาที่เล่ามาทั้งหมดนี้ ผมได้ทำคลิปพูดถึงเรื่องนี้ในหัวข้อสรุป 5 ข้อต้องรู้ ก่อนใช้สิทธิ์ Easy e-Receipt 2568 ลดหน่อยภาษี โดยมีคำถามสำคัญที่แนะนำก่อนตัดสินใจซื้อสินค้าหรือบริการนั่นคือ “คนขายออก e-Tax หรือ e-Receipt ได้ไหม” เพราะสิทธิ์ลดหย่อนภาษีในคราวนี้ ยังสำคัญตรงที่เอกสารหลักฐานใบกำกับภาษี/ใบรับแบบอิเล็กทรอนิกส์ที่กฎหมายกำหนด ดังนั้นถ้าคนขายออกเอกสารใบกำกับภาษีอิเล็กทรอนิกส์หรือใบรับอิเล็กทรอนิกส์ไม่ได้ ต่อให้ซื้อของที่เข้าเงื่อนไขตามกฎหมาย ก็ยังไม่มีสิทธิ์ลดหย่อนภาษีอยู่ดีครับ

ซึ่งในปีนี้รวมถึงกลุ่มที่สองข้างต้น นั่นคือ สินค้าหนึ่งตำบลหนึ่งผลิตภัณฑ์ (OTOP) สินค้าหรือบริการจากวิสาหกิจชุมชน และสินค้าหรือรับบริการจากวิสาหกิจเพื่อสังคม ทั้งหมดนี้ตัวผู้ขายเองก็ต้องออกเอกสารหลักฐานในรูปแบบ e-Tax หรือ e-Receipt ได้เช่นเดียวกัน

อย่างไรก็ตาม (เน้นย้ำอีกที) ถ้าหากเป็นของที่ห้ามซื้อตามกฎหมาย (ที่กล่าวไว้ข้างต้น) ต่อให้คนขายจะออก e-Tax หรือ e-Receipt ได้ ก็ไม่สามารถลดหย่อนภาษีได้เช่นเดียวกันครับ

ดังนั้นสิ่งสำคัญ คือ อย่าลืมตรวจสอบข้อมูลให้ครบถ้วน ทั้งคนขายว่าสามารถออกเอกสารหลักฐานได้ไหม และใบกำกับภาษีหรือใบรับที่เราได้รับนั้นเป็นแบบอิเล็กทรอนิกส์ด้วยหรือเปล่า รวมถึงเราไม่ได้จ่ายเงินเพื่อซื้อสินค้าหรือบริการที่ไม่สามารถใช้สิทธิ์ได้ด้วยนะครับ

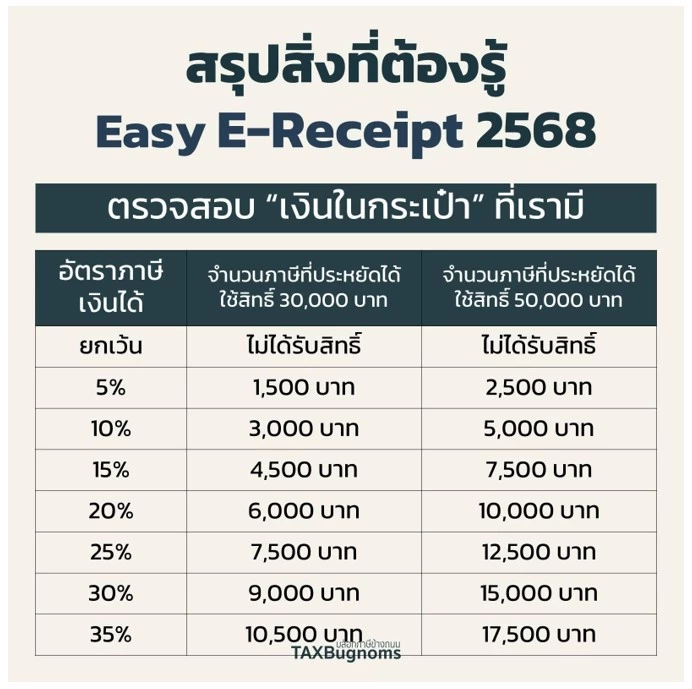

5. อย่าลืมเรื่องการเงิน

ต้องย้ำอีกทีว่า เราไม่ได้ลดภาษีตามจำนวนเงินที่เราจ่ายไป แต่ลดได้จากอัตราภาษีที่เราเสีย ดังนั้นถ้าคำนวณภาษีเป็นด้วย จะช่วยให้ตัดสินใจได้ง่ายขึ้นครับ

จากรูปจะเห็นว่าเราลดภาษีได้แค่อัตราภาษีที่เราเสีย ดังนั้นไม่ได้แปลว่าเงินทั้งหมดที่จ่ายไปจะลดภาษีได้ทั้งหมด และถ้าหากเราไม่มีเงินจริง ๆ หรือการซื้อของเกินตัวทำให้เราลำบาก ผมคิดว่าลองพิจารณาให้ดีก่อนซื้อ

หวังว่าจะมีประโยชน์ในการตัดสินใจช่วงนี้ แล้วพบกันใหม่ฉบับหน้า สวัสดีครับ

บทความอื่นๆ ที่คล้ายกัน

Top 5 Contents

- Transformative Accounting เปลี่ยนโฉมการทำงานบัญชีด้วยเทคโนโลยียุคดิจิทัล

- พ.ร.บ.คุ้มครองข้อมูลส่วนบุคคล กับ “งานบัญชี” ที่ผู้ประกอบการต้องรู้

- สัมภาษณ์พิเศษ คุณทศพล ทังสุบุตร อธิบดีกรมพัฒนาธุรกิจการค้า “Powered by DBD เสริมพลังผู้ประกอบการ ขับเคลื่อนเศรษฐกิจไทย”

- "การสื่อสาร" ปัจจัยขับเคลื่อนให้เกิดวัฒนธรรม Feedback และ Coaching

- ธรรมาภรณ์แปดบทชีวิต

- ลูกกระรอกกับต้นมะละกอ