งบกระแสเงินสด งบสำคัญทำไม่ยาก

27 กรกฎาคม 2566

“เงินสด” เป็นสิ่งที่ทุกคนปรารถนา รวมถึงธุรกิจทั้งหลายที่ต้องการเงินสดมาดำเนินงาน เงินสดที่มีก็คือเงินทุนหมุนเวียนที่ต้องมากพอในระดับที่ไม่ขาดสภาพคล่องในการดำเนินธุรกิจ ซึ่งรวมถึงรายการเทียบเท่าเงินสดที่สามารถใช้แทนเงินสดหรือเปลี่ยนเป็นเงินสดได้ทันทีเสมือนเงินสดนั่นเอง

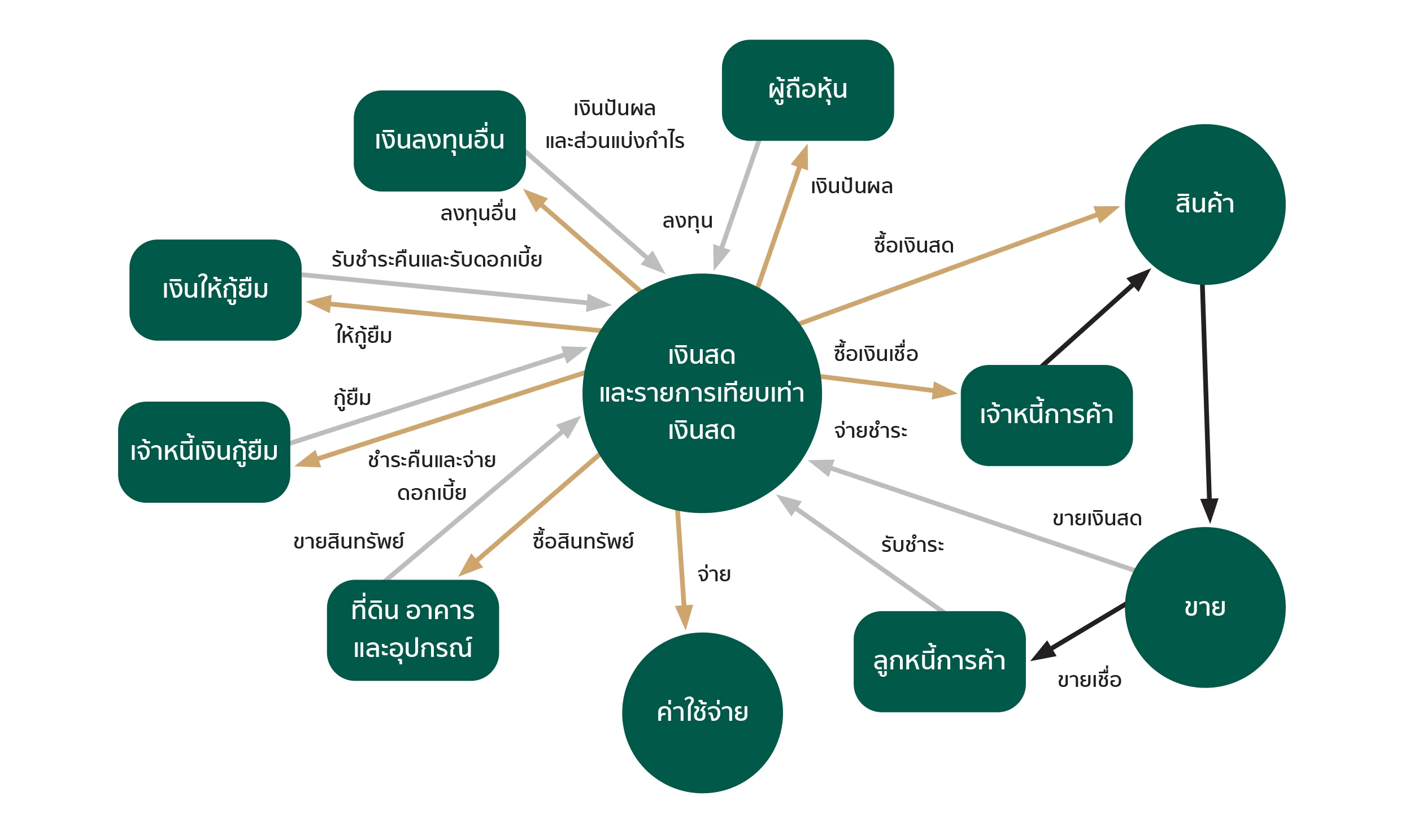

ในการดำเนินธุรกิจจะมีวงจรกระแสเงินสดและรายการเทียบเท่าเงินสดรับจ่าย ดังผังภูมิต่อไปนี้

จากผังภูมิจะเห็นได้ว่า เงินสดและรายการเทียบเท่าเป็นปัจจัยหลักที่ธุรกิจต้องมี จึงขึ้นอยู่กับนโยบายการบริหารจัดการของผู้บริหารของกิจการนั้น ๆ นักบัญชีคงทำหน้าที่บันทึกรายการทางการเงินให้ถูกต้องและสมบูรณ์แบบตามมาตรฐานการรายงานทางการเงินและตามข้อกำหนดของกฎหมายที่ได้บัญญัติให้ถูกต้อง หากมีเรื่องชอบกลจะต้องพิจารณาด้วยความระมัดระวังรอบคอบตามหลักจรรยาบรรณของวิชาชีพบัญชี นักวิชาชีพบัญชีต้องยึดมั่นในหลักการที่ถูกต้อง ทุกสิ่งที่ทำจะไม่หวนกลับมาทำร้ายตัวเอง ทั้งนี้ เงินสดและรายการเทียบเท่าเงินสดตามมาตรฐานการรายงานทางการเงิน ถือว่าเป็นรายการสินทรัพย์ประเภทหมุนเวียนที่มีความเสี่ยงสูงในการควบคุมภายในของกิจการ

เงินสดและรายการเทียบเท่าเงินสด

ตามมาตรฐานการบัญชี ฉบับที่ 7 เรื่อง งบกระแสเงินสด ได้กำหนดคำนิยามอธิบายถึงเงินสดและรายการเทียบเท่าเงินสด ไว้ดังนี้

เงินสด ประกอบด้วยเงินสดในมือและเงินฝากธนาคารที่ต้องจ่ายคืนเมื่อทวงถาม

รายการเทียบเท่าเงินสด หมายถึง เงินลงทุนระยะสั้นที่มีสภาพคล่องสูง ซึ่งพร้อมที่จะเปลี่ยนเป็นเงินสดในจำนวนที่ทราบได้และมีความเสี่ยงที่ไม่มีนัยสําคัญต่อการเปลี่ยนแปลงในมูลค่า

และจากประกาศกรมพัฒนาธุรกิจการค้า เรื่อง กำหนดรายการย่อที่ต้องมีในงบการเงิน พ.ศ. 2554 ได้มีคำอธิบายรายการเงินสดและรายการเทียบเท่าเงินสด (Cash and Cash Equivalents) ไว้ดังนี้

เงินสด หมายถึง เงินสดในมือและเงินฝากธนาคารทุกประเภท แต่ไม่รวมเงินฝากประเภทที่ต้องจ่ายคืนเมื่อสิ้นระยะเวลาที่กำหนด ตัวอย่างเช่น

1. ธนบัตรและเหรียญกษาปณ์ที่กิจการมีอยู่ รวมทั้งเงินสดย่อย ธนาณัติ ตั๋วแลกเงินไปรษณีย์

2. เงินฝากธนาคารกระแสรายวันและออมทรัพย์ ทั้งนี้ ไม่รวมเงินฝากธนาคารประเภทจ่ายคืนเมื่อสิ้นระยะเวลา (เงินฝากประจำ) รวมทั้งบัตรเงินฝากที่ออกโดยธนาคารพาณิชย์และสถาบันการเงินอื่น

3. เช็คที่ถึงกำหนดชำระ แต่ยังมิได้นำฝาก เช็คเดินทาง ดราฟต์ของธนาคาร

รายการเทียบเท่าเงินสด หมายถึง เงินลงทุนระยะสั้นที่มีสภาพคล่องสูง ซึ่งพร้อมที่จะเปลี่ยนเป็นเงินสดในจำนวนที่ทราบได้และมีความเสี่ยงต่อการเปลี่ยนแปลงในมูลค่าน้อยหรือไม่มีนัยสำคัญ ทั้งนี้ ให้เป็นไปตามที่กำหนดในมาตรฐานการบัญชี

เงินสดและรายการเทียบเท่าเงินสดเป็นส่วนหนึ่งของสินทรัพย์หมุนเวียนที่ปรากฏในงบแสดงฐานะการเงิน แต่การบริหารงานในองค์กรย่อมมีความต้องการทราบถึงการได้มาและการใช้ไปของเงินสดและรายการเทียบเท่าเงินสด โดยนักบัญชีสามารถจัดทำงบกระแสเงินสด ซึ่งเป็นหนึ่งในรูปแบบรายงานงบการเงินของกิจการที่เป็นประโยชน์ต่อการบริหารงาน แม้ว่ากิจการที่ไม่มีส่วนได้เสียสาธารณะจะไม่มีการบังคับให้จัดทำงบกระแสเงินสดก็ตาม ด้วยความที่งบกระแสเงินสดมีประโยชน์ต่อกิจการจึงเป็นเรื่องที่นักบัญชีมืออาชีพควรต้องพิจารณาจัดทำขึ้นเพื่อนำเสนอฝ่ายบริหาร

งบกระแสเงินสด

งบกระแสเงินสดแสดงถึงการได้มาและการใช้ไปของเงินสด ทำให้ทราบถึงสภาพคล่องของกิจการ และกระแสเงินสดที่ไหลเวียนในกิจการ กระแสเงินสดที่มีความคล่องตัวในการประกอบธุรกิจมากเพียงใด ก็ใช้เป็นแนวทางในการตัดสินใจดำเนินงานต่าง ๆ ในส่วนที่เกี่ยวกับเงินสดได้ดี ด้วยเหตุนี้การบริหารธุรกิจจึงควรให้ความสนใจต่อการเปลี่ยนแปลงของเงินสด งบกระแสเงินสดจึงมีบทบาทสำคัญต่อธุรกิจเป็นอย่างมาก

งบกระแสเงินสดนอกจากจะแสดงให้เห็นการเปลี่ยนแปลงเงินสดของกิจการว่าได้มาและใช้ไปในแต่ละงวดมากน้อยเพียงใด ยังเป็นงบที่แสดงถึงการเปลี่ยนแปลงฐานะการเงินของกิจการ โดยมุ่งเน้นในส่วนที่เกิดการเปลี่ยนแปลงเกี่ยวกับเงินสดและรายการที่เทียบเท่าเงินสด เช่น เงินฝากธนาคารหรือเงินลงทุนระยะสั้นที่มีสภาพคล่องสูงเท่ากับเงินสด เป็นต้น งบกระแสเงินสดเป็นแหล่งข้อมูลที่แสดงให้เห็นถึงนโยบายเกี่ยวกับการบริหารจัดการเงินสดของกิจการ ตลอดจนการวางแผนการตัดสินใจทางด้านการเงินในอนาคต จึงเห็นได้ว่างบกระแสเงินสดจะเป็นงบการเงินที่ช่วยให้ผู้บริหาร หรือผู้ประกอบธุรกิจ หรือนักลงทุน ได้ทราบข้อมูลที่แท้จริงของธุรกิจเกี่ยวกับเงินสดว่ามีการใช้จ่ายอย่างไร งบกระแสเงินสดจึงเป็นงบการเงินที่สำคัญที่ธุรกิจควรให้มีการจัดทำนอกเหนือจากงบการเงินอื่น ๆ ที่ธุรกิจจัดทำอยู่เป็นปกติ จะทำให้ทราบว่าการเปลี่ยนแปลงกระแสเงินสดที่เกิดขึ้นในรอบเวลาบัญชีมาจากแหล่งใดและจ่ายออกไปเนื่องจากสาเหตุใด โดยการได้มาหรือใช้ไปของเงินสดในแต่ละงวดนั้นมีผลสืบเนื่องจากการจำแนกกิจกรรมในงบกระแสเงินสด เนื่องจากงบกระแสเงินสดเป็นงบการเงินที่แสดงให้เห็นเกี่ยวกับการเปลี่ยนแปลงของกระแสเงินสดที่ได้รับเข้ามา (Cash Inflow) และกระแสเงินสดที่ต้องจ่ายออกไป (Cash Outflow) อันสืบเนื่องมาจากกิจกรรมต่าง ๆ ที่เกิดขึ้นภายในกิจการ ด้วยเหตุนี้ จึงมีการจำแนกกิจกรรมต่าง ๆ ภายในกิจการออกเป็น 3 ลักษณะด้วยกันดังนี้

1. กิจกรรมดำเนินงาน (Operating Activities) หมายถึง กิจกรรมหลักที่ก่อให้เกิดรายได้และค่าใช้จ่ายของกิจการ โดยมักจะเกิดจากการเปลี่ยนแปลงเกี่ยวกับสินทรัพย์หมุนเวียนและหนี้สินหมุนเวียน ตัวอย่างกระแสเงินสดจากกิจกรรมดำเนินงาน ได้แก่

รายการรับเงิน เช่น เงินสดรับจากการขายสินค้าและบริการ เงินสดรับจากการรับชำระหนี้จากลูกหนี้ เงินสดรับจากดอกเบี้ยรับจากเงินฝากธนาคาร เป็นต้น

รายการจ่ายเงิน เช่น เงินสดที่จ่ายซื้อสินค้า เงินสดจ่ายเพื่อการชำระหนี้ให้แก่เจ้าหนี้การค้า เงินสดจ่ายค่าใช้จ่ายในการดำเนินงานของกิจการ เป็นต้น

2. กิจกรรมการลงทุน (Investing Activities) หมายถึง การได้มาและจำหน่ายสินทรัพย์ไม่หมุนเวียนและเงินลงทุนอื่น ๆ ที่ไม่กระทบการดำเนินงาน จึงเป็นกิจกรรมที่ทำให้เกิดการเปลี่ยนแปลงของเงินสดที่ได้รับหรือต้องจ่ายไปเกี่ยวกับสินทรัพย์ไม่หมุนเวียน เงินลงทุนอื่น ๆ เงินลงทุนระยะยาว นอกจากนี้ ยังอาจจะรวมถึงดอกเบี้ยรับและเงินปันผลที่ได้รับจากการลงทุนในหลักทรัพย์ลงทุนต่าง ๆ

ตัวอย่างกระแสเงินสดจากกิจกรรมลงทุน ได้แก่ รายการรับเงินจากการลงทุน เช่น เงินสดรับจากการขายที่ดิน อาคารและอุปกรณ์ เงินสดรับจากการขายเงินลงทุนระยะยาว หรือสินทรัพย์อื่น ๆ ที่อยู่นอกเหนือจากกิจกรรมดำเนินงาน เป็นต้น

รายการจ่ายเงินเกี่ยวกับการลงทุน เช่น เงินสดจ่ายเพื่อซื้อที่ดิน อาคาร และอุปกรณ์ เงินสดจ่ายเพื่อซื้อเงินลงทุนระยะยาว เงินสดจ่ายเพื่อซื้อสินทรัพย์ไม่มีตัวตน หรือสินทรัพย์อื่น ๆ ที่อยู่นอกเหนือจากกิจกรรมดำเนินงาน เป็นต้น

3. กิจกรรมการจัดหาเงิน (Financing Activities) หมายถึง กิจกรรมที่เกิดการเปลี่ยนแปลงรายการในส่วนของเจ้าของและส่วนของการกู้ยืม เป็นกิจกรรมที่ทำให้เกิดการเปลี่ยนแปลงของเงินสดที่ได้รับหรือจ่ายไปในส่วนที่เกี่ยวกับการกู้ยืมเงินหรือส่วนของเจ้าของ

ตัวอย่างกระแสเงินสดจากกิจกรรมจัดหาเงิน ได้แก่ รายการรับเงินจากการจัดหาเงิน เช่น เงินสดรับจากการออกจำหน่ายหุ้นทุน เงินสดรับจากการออกจำหน่ายหุ้นกู้ เงินสดรับจากการกู้ยืมเงินระยะยาวจากสถาบันการเงิน

รายการจ่ายเงิน เช่น เงินสดจ่ายเพื่อการชำระหนี้เงินกู้ระยะยาว เงินสดจ่ายเงินปันผล เงินสดจ่ายให้ผู้เป็นเจ้าของเพื่อการซื้อหรือไถ่ถอนหุ้นทุนของกิจการ เป็นต้น

ประโยชน์ของงบกระแสเงินสด

นักบัญชีทุกคนย่อมทราบดีว่างบกระแสเงินสดมีประโยชน์ต่อฝ่ายบริหารและผู้ใช้งบการเงินของกิจการ จะคิดเพียงว่าเป็นรายงานทางการเงินที่ไม่ได้บังคับให้จัดทำตามข้อกำหนดของกฎหมายของกิจการที่ไม่มีส่วนได้เสียสาธารณะเท่านั้นคงไม่ใช่ หากเป็นนักวิขาชีพบัญชีที่ดีต้องพิจารณาถึงประโยชน์ที่ได้รับมากกว่า งบกระแสเงินสดจะแสดงข้อมูลสำคัญที่ผู้ใช้งบการเงินสามารถนำไปใช้ประโยชน์ในด้านต่าง ๆ ได้ดังนี้

1. เพื่อให้ฝ่ายบริหารงานของกิจการสามารถวิเคราะห์เหตุการณ์ที่เกิดขึ้นในอดีตเกี่ยวกับกระแสเงินสดในการได้มาและใช้ไปได้

2. เพื่อให้ผู้ใช้งานทราบถึงสภาพคล่องในการดำเนินกิจการ

3. ใช้เป็นเครื่องมือในการวางแผนงานในอนาคตของกิจการ เนื่องจากงบกระแสเงินสดจะแสดงที่มาและการใช้ไปของเงินสดว่ากิจการได้รับเงินสดจากแหล่งใดบ้าง เป็นจำนวนเท่าใด และได้ใช้เงินสดในกิจกรรมใด

4. ใช้วางแผนการเกี่ยวกับการใช้จ่ายเงินของกิจการในกิจกรรมดำเนินงาน กิจกรรมการลงทุน และกิจกรรมการจัดหาเงิน

5. สามารถนำมาพิจารณาความเพียงพอของเงินสดของฝ่ายบริหาร ในการดำเนินงานพอแก่ความต้องการของกิจการหรือไม่

6. ทราบถึงความสามารถในการทำกำไรของกิจการนั้น ทำให้กิจการได้รับกระแสเงินสดสุทธิจากการดำเนินงานมากพอที่จะนำไปใช้ในกิจกรรมการลงทุนและกิจกรรมการจัดหาเงิน

7. กระแสเงินสดที่มีการเปลี่ยนแปลงในรอบบัญชีส่งผลให้เกิดการเปลี่ยนแปลงเกี่ยวกับโครงสร้างทางการเงินของธุรกิจอย่างไร

8. ทำให้ผู้ใช้งบการเงินทราบถึงการเปลี่ยนแปลงของกระแสเงินสดสุทธิจากการดำเนินงาน การลงทุน และการจัดหาเงิน

9. สามารถนำข้อมูลของกระแสเงินสดที่เกิดขึ้นไปช่วยวิเคราะห์งบการเงินในการอัตราส่วนทางการเงินบางรายการได้

วิธีการจัดทำงบกระแสเงินสด

การจัดทำงบกระแสเงินสดสามารถจัดทำได้ 2 วิธี ตามลักษณะการแสดงกระแสเงินสดจากกิจกรรมดำเนินงานดังนี้

1. วิธีทางตรง (Direct Method) เป็นการจัดทำงบกระแสเงินสดโดยแสดงกระแสเงินสดจากกิจกรรมดำเนินงาน โดยมีหลักการวิเคราะห์รายการต่าง ๆ ที่ปรากฏในงบกำไรขาดทุนเบ็ดเสร็จ กระทบด้วยรายการต่าง ๆ ที่เกี่ยวข้อง เช่น รายการที่ก่อให้เกิดเงินสดรับจากการขายสินค้า การรับชำระหนี้ รายการที่ก่อให้เกิดเงินสดจ่ายจากการซื้อสินค้า จ่ายชำระเจ้าหนี้ เงินสดจ่ายค่าใช้จ่ายในการดำเนินงาน เป็นต้น

2. วิธีทางอ้อม (Indirect Method) เป็นการจัดทำงบกระแสเงินสดโดยแสดงกระแสเงินสดจากกิจกรรมดำเนินงาน โดยใช้กำไรสุทธิหรือขาดทุนสุทธิก่อนหักดอกเบี้ยจ่ายและภาษีเงินได้ที่ปรากฏในงบกำไรขาดทุนเบ็ดเสร็จเป็นฐาน แล้วปรับกระทบด้วยรายการที่ไม่เกี่ยวกับเงินสด เช่น ผลขาดทุนด้านเครดิตลูกหนี้หรือหนี้สงสัยจะสูญ ค่าเสื่อมราคา กำไรหรือขาดทุนจากการจำหน่ายสินทรัพย์ และปรับกระทบด้วยผลจากการเปลี่ยนแปลงในสินทรัพย์หมุนเวียนและหนี้สินหมุนเวียนที่เกี่ยวข้องกับกิจกรรมดำเนินงานของกิจการ

ตัวอย่าง

ตัวอย่างการจัดทำงบกระแสเงินสดจากงบการเงินเปรียบเทียบ 2 ปีของบริษัท กลิ่นหอมพฤกษา จำกัด

บริษัท กลิ่นหอมพฤกษา จำกัด

งบแสดงฐานะการเงิน

ณ วันที่ 31 ธันวาคม หน่วย : บาท

25x2 25x1

สินทรัพย์

สินทรัพย์หมุนเวียน

เงินสดและรายการเทียบเท่าเงินสด 100,000 50,000

ลูกหนี้การค้า 57,600 55,200

ค่าเผื่อหนี้สงสัยจะสูญ (5,560) (2,760)

สินค้าคงเหลือ 80,000 108,000

ค่าเช่าจ่ายล่วงหน้า 16,000 32,000

รวมสินทรัพย์หมุนเวียน 248,040 242,440

สินทรัพย์ไม่หมุนเวียน

ที่ดิน 800,000 640,000

เครื่องใช้สำนักงาน 296,000 280,000

ค่าเสื่อมราคาสะสม - เครื่องใช้สำนักงาน (64,800) (56,000)

เงินลงทุนระยะยาว 640,000 800,000

รวมสินทรัพย์ไม่หมุนเวียน 1,671,200 1,664,000

รวมสินทรัพย์ 1,919,240 1,906,440

หนี้สินและส่วนของผู้ถือหุ้น

หนี้สินหมุนเวียน

เจ้าหนี้การค้า 60,000 66,400

ตั๋วเงินจ่าย 64,000 –

เงินเดือนค้างจ่าย 16,400 16,000

ภาษีเงินได้ค้างจ่าย 1,600 7,160

รวมหนี้สินหมุนเวียน 142,000 89,560

หนี้สินไม่หมุนเวียน

เจ้าหนี้เงินกู้ยืม 520,000 932,000

รวมหนี้สินไม่หมุนเวียน 520,000 932,000

รวมหนี้สิน 662,000 1,021,560

ส่วนของผู้ถือหุ้น

ทุนเรือนหุ้น 1,000,000 800,000

สำรองตามกฎหมาย 8,090 -

กำไรสะสม 249,150 84,880

รวมส่วนของผู้ถือหุ้น 1,257,240 884,880

รวมหนี้สินและส่วนของผู้ถือหุ้น 1,919,240 1,906,440

บริษัท กลิ่นหอมพฤกษา จำกัด

งบกำไรขาดทุน

สำหรับปีสิ้นสุดวันที่ 31 ธันวาคม 25x2 หน่วย : บาท

ขาย 1,200,000

หัก ต้นทุนขาย 680,000

กำไรขั้นต้น 520,000

หัก ค่าใช้จ่ายในการดำเนินงาน

ค่าเสื่อมราคา - อุปกรณ์สำนักงาน 24,800

หนี้สงสัยจะสูญ 2,800

ค่าเช่า 28,800

เงินเดือน 96,000

ค่าไฟฟ้าน้ำประปา 25,600

ค่าโทรศัพท์ 14,000

ค่าเบี้ยประกัน 96,000

รวมค่าใช้จ่าย 288,000

กำไรจากการดำเนินงาน &n

บทความอื่นๆ ที่คล้ายกัน

Top 5 Contents

- Transformative Accounting เปลี่ยนโฉมการทำงานบัญชีด้วยเทคโนโลยียุคดิจิทัล

- พ.ร.บ.คุ้มครองข้อมูลส่วนบุคคล กับ “งานบัญชี” ที่ผู้ประกอบการต้องรู้

- สัมภาษณ์พิเศษ คุณทศพล ทังสุบุตร อธิบดีกรมพัฒนาธุรกิจการค้า “Powered by DBD เสริมพลังผู้ประกอบการ ขับเคลื่อนเศรษฐกิจไทย”

- "การสื่อสาร" ปัจจัยขับเคลื่อนให้เกิดวัฒนธรรม Feedback และ Coaching

- ธรรมาภรณ์แปดบทชีวิต

- ลูกกระรอกกับต้นมะละกอ