สรุปค่าลดหย่อนภาษีเงินได้บุคคลธรรมดาปี 2567

28 มกราคม 2568

บุคคลธรรมดาที่มีเงินได้ในปี 2567 ต้องยื่นภาษีเงินได้บุคคลธรรมดา ภ.ง.ด.90/ ภ.ง.ด.91 ประจำปีภาษี 2567 ภายในวันที่ 31มีนาคม 2568 (กรณียื่นผ่านอินเทอร์เน็ต ภายในวันที่ 8 เมษายน 2568) นี้ จึงขอสรุปค่าลดหย่อนภาษีเงินได้บุคคลธรรมดาเพื่อผู้อ่านจะได้นำไปใช้สิทธิประโยชน์ทางภาษีในการยื่นแบบได้อย่างครบถ้วนถูกต้อง

ค่าลดหย่อนภาษีเงินได้บุคคลธรรมดา ปีภาษี 2567

สรุปได้ดังนี้

1. ผู้มีเงินได้ ค่าลดหย่อน 60,000 บาท

2. คู่สมรส ค่าลดหย่อนของคู่ที่จดทะเบียนสมรส 60,000 บาท

3. บุตรชอบด้วยกฎหมายของผู้มีเงินได้ คนละ 30,000 บาท สำหรับบุตรชอบด้วยกฎหมายตั้งแต่คนที่ 2 เป็นต้นไป ที่เกิดในหรือหลังปี พ.ศ. 2561 ให้หักลดหย่อนได้เพิ่มเป็นคนละ 60,000 บาท

4. อุปการะเลี้ยงดูบิดามารดา

4.1 บิดามารดาต้องมีอายุ 60 ปีขึ้นไป และอยู่ในความอุปการะเลี้ยงดูของผู้มีเงินได้ แต่ต้องไม่มีเงินได้พึงประเมินในปีภาษีที่ขอหักลดหย่อนเกิน 30,000 บาทขึ้นไป

4.2 ผู้มีเงินได้หรือสามีหรือภริยาของผู้มีเงินได้ต้องเป็นบุตรชอบด้วยกฎหมาย (บุตรบุญธรรมไม่มีสิทธิหักลดหย่อน) และการหักลดหย่อนหักได้ตลอดปีภาษี

4.3 หักลดหย่อนบิดามารดาของผู้มีเงินได้คนละ 30,000 บาท และหักลดหย่อนได้สำหรับบิดามารดาของคู่สมรสที่ไม่มีเงินได้อีกคนละ 30,000 บาท

4.4 กรณีสามีภริยาต่างฝ่ายต่างมีเงินได้ทั้ง 2 ฝ่าย ให้ต่างฝ่ายต่างหักลดหย่อนค่าอุปการะเลี้ยงดูบิดามารดาของตนได้คนละ 30,000 บาท

4.5 บุตรหลายคนรับอุปการะเลี้ยงดูบิดามารดา ให้บุตรคนใดคนหนึ่งที่มีหนังสือรับรองการอุปการะเลี้ยงดูจากบิดามารดาเป็นผู้มีสิทธิหักลดหย่อนด้วยแบบ ล.ย.03

4.6 ผู้มีเงินได้มิได้เป็นผู้อยู่ในประเทศไทย ให้หักลดหย่อนได้เฉพาะบิดามารดาที่อยู่ในประเทศไทยเท่านั้น

4.7 ผู้มีเงินได้ต้องระบุเลขประจำตัวประชาชนตามกฎหมายว่าด้วยการทะเบียนราษฎรของบิดามารดาในแบบ ภ.ง.ด.90

5. อุปการะเลี้ยงดูคนพิการหรือคนทุพพลภาพ การหักลดหย่อนค่าอุปการะเลี้ยงดูต้องเป็นผู้ดูแลตามกฎหมายว่าด้วยการส่งเสริมและพัฒนาคุณภาพชีวิตคนพิการ คนละ 60,000 บาท โดยบุคคลดังกล่าวต้องเป็นคนพิการซึ่งมีบัตรประจำตัวคนพิการตามกฎหมายว่าด้วยการส่งเสริมและพัฒนาคุณภาพชีวิตคนพิการ หรือเป็นคนทุพพลภาพตามมาตรา 47 (1) (ฎ) แห่งประมวลรัษฎากร

6. เบี้ยประกันสุขภาพบิดามารดาของผู้มีเงินได้และคู่สมรส

6.1 บิดามารดาต้องไม่มีเงินได้พึงประเมินในปีภาษีที่ใช้สิทธิยกเว้นภาษีเงินได้เกิน 30,000 บาทขึ้นไป

6.2 ผู้มีเงินได้หรือสามีหรือภริยาของผู้มีเงินได้ต้องเป็นบุตรชอบด้วยกฎหมาย (บุตรบุญธรรมไม่มีสิทธิยกเว้นฯ) และใช้สิทธิยกเว้นฯ ได้ตลอดปีภาษี

6.3 ผู้มีเงินได้จ่ายค่าเบี้ยประกันสุขภาพให้บิดามารดาของตนและบิดามารดาของคู่สมรสที่ไม่มีเงินได้ ให้ยกเว้นภาษีเงินได้ได้ตามจำนวนที่จ่ายจริง แต่ไม่เกิน 15,000 บาท

6.4 ผู้มีเงินได้มิได้เป็นผู้อยู่ในประเทศไทย ให้ยกเว้นภาษีเงินได้เฉพาะเบี้ยประกันสุขภาพบิดามารดาที่อยู่ในประเทศไทยเท่านั้น

6.5 กรมธรรม์หนึ่งกรมธรรม์ใดมีการจ่ายชำระจากบุตรผู้มีเงินได้หลายคน ให้ใช้สิทธิยกเว้นฯ ได้ทุกคนโดยเฉลี่ยเบี้ยประกันตามส่วนจำนวนบุตรผู้มีเงินได้ร่วมกันจ่ายจริง แต่ไม่เกิน 15,000 บาท

6.6 ผู้มีเงินได้ต้องมีใบเสร็จรับเงินหรือหนังสือรับรองที่มีข้อความอย่างน้อยตามประกาศอธิบดีฯ กำหนดจากบริษัทประกันชีวิตหรือบริษัทประกันวินาศภัยที่ประกอบกิจการในราชอาณาจักร

6.7 ผู้มีเงินได้ต้องระบุเลขประจำตัวประชาชนตามกฎหมายว่าด้วยการทะเบียนราษฎรของบิดามารดาในแบบ ภ.ง.ด.90

7. เบี้ยประกันชีวิต – เบี้ยประกันสุขภาพ

เบี้ยประกันชีวิต

7.1 การลดหย่อนและยกเว้นภาษีเงินได้สำหรับเงินได้เท่าที่จ่ายเป็นเบี้ยประกันชีวิตของผู้มีเงินได้ เฉพาะกรณีที่กรมธรรม์ประกันชีวิตมีกำหนดเวลาตั้งแต่ 10 ปีขึ้นไป และเป็นการประกันชีวิตที่ได้เอาประกันไว้กับผู้รับประกันภัยที่ประกอบกิจการประกันชีวิตในราชอาณาจักร

7.2 การได้รับลดหย่อนและยกเว้นภาษีให้เป็นไปตามหลักเกณฑ์ ดังต่อไปนี้

(1) ให้ได้รับลดหย่อนและยกเว้นภาษีตลอดปีภาษี ไม่ว่ากรณีที่จะได้รับยกเว้นนั้นจะมีอยู่ตลอดปีภาษีหรือไม่

(2) กรณีสามีหรือภริยามีเงินได้ฝ่ายเดียว ให้ได้รับลดหย่อนและยกเว้นภาษีสำหรับผู้มีเงินได้เต็มจำนวนตามที่จ่ายจริง แต่ไม่เกิน 100,000 บาท ในกรณีสามีหรือภริยาของผู้มีเงินได้ได้มีการประกันชีวิต และความเป็นสามีภริยาได้อยู่ตลอดปีภาษี สามีหรือภริยาซึ่งเป็นฝ่ายผู้มีเงินได้มีสิทธิหักลดหย่อนสำหรับเบี้ยประกันชีวิตของสามีหรือภริยาฝ่ายที่ไม่มีเงินได้ตามจำนวนที่จ่ายจริง แต่ไม่เกิน 10,000 บาท

7.3 การได้รับยกเว้นเงินได้นั้น กรมธรรม์ประกันชีวิตที่ได้เริ่มทำตั้งแต่วันที่ 1 มกราคม 2563 เป็นต้นไป ผู้มีเงินได้ต้องแจ้งความประสงค์ที่จะใช้สิทธิยกเว้นภาษีเงินได้ต่อผู้รับประกันภัยที่ได้เอาประกันไว้

7.4 กรณีผู้มีเงินได้ได้ใช้สิทธิลดหย่อนและยกเว้นภาษีเงินได้แล้ว และต่อมาได้ปฎิบัติไม่เป็นไปตามหลักเกณฑ์ ผู้มีเงินได้หมดสิทธิได้รับการลดหย่อนและยกเว้นภาษีเงินได้ และต้องเสียภาษีเงินได้สำหรับปีภาษีที่ได้นำเงินค่าเบี้ยประกันชีวิตหักออกจากเงินได้เพื่อลดหย่อนและยกเว้นภาษีเงินได้มาแล้ว นับตั้งแต่วันที่ได้ยื่นแบบแสดงรายการภาษีเงินได้ขอปีภาษีนั้น ๆ จนถึงวันที่ได้ยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาเพิ่มเติม เพื่อเสียภาษีเงินได้เพิ่มเติมของปีภาษีดังกล่าวพร้อมเงินเพิ่ม

เบี้ยประกันสุขภาพ เงินได้เท่าที่ผู้มีเงินได้จ่ายเป็นเบี้ยประกันภัยในปีภาษีให้แก่บริษัทประกันชีวิตหรือบริษัทประกันวินาศภัยที่ประกอบกิจการในราชอาณาจักร สำหรับการประกันสุขภาพของผู้มีเงินได้ตามจำนวนที่จ่ายจริง แต่ไม่เกิน 25,000 บาท ซึ่งเมื่อรวมกับค่าลดหย่อนประกันชีวิตแล้วต้องไม่เกิน 100,000 บาท ทั้งนี้ สำหรับเบี้ยประกันภัยที่ได้จ่ายตั้งแต่วันที่ 1 มกราคม พ.ศ. 2563 เป็นต้นไป

7.5 เงินได้เท่าที่ได้จ่ายเป็นเบี้ยประกันภัยสำหรับการประกันชีวิตแบบบำนาญ ตั้งแต่วันที่ 1 มกราคม พ.ศ.2553 เป็นต้นไป ที่ได้รับยกเว้นไม่ต้องรวมคำนวณเพื่อเสียภาษีเงินได้บุคคลธรรมดา ต้องเป็นการจ่ายเบี้ยประกันภัยสำหรับกรมธรรม์ประกันชีวิตแบบบำนาญที่มีกำหนดเวลาตั้งแต่ 10 ปีขึ้นไป

7.6 การยกเว้นภาษีเงินได้สำหรับเงินได้เท่าที่ได้จ่ายเป็นเบี้ยประกันภัย สำหรับการประกันชีวิตแบบบำนาญของผู้มีเงินได้ กรณีผู้มีเงินได้ได้จ่ายเบี้ยประกันภัย สำหรับการประกันชีวิตแบบบำนาญเพียงอย่างเดียว หรือได้จ่ายเบี้ยประกันภัยสำหรับการประกันชีวิตแบบบำนาญและแบบอื่นด้วย แล้วแต่กรณี ให้ยกเว้นเงินได้ที่จ่ายไปเป็นเบี้ยประกันภัยสำหรับการประกันชีวิตแบบบำนาญหรือการประกันชีวิตแบบบำนาญและแบบอื่นแล้วแต่กรณี ตามจำนวนที่จ่ายจริง แต่ไม่เกิน 90,000 บาท และให้ยกเว้นเงินได้เพิ่มขี้นอีก สำหรับการประกันชีวิตแบบบำนาญของผู้มีเงินได้เพิ่มขึ้นอีกในอัตราร้อยละ 15 ของเงินได้พึงประเมินที่ได้รับซึ่งต้องเสียภาษีเงินได้ในแต่ละปี แต่ไม่เกิน 200,000 บาท

8. เงินสะสมที่จ่ายเข้ากองุทนสำรองเลี้ยงชีพ หักลดหย่อนได้ตามจำนวนที่ได้จ่ายไปจริงในปีภาษีแต่ไม่เกิน 10,000.00 บาท (ส่วนที่เกิน 10,000.00 บาท แต่ไม่เกิน 490,000.00 บาท ซึ่งไม่เกินร้อยละ 15 ของค่าจ้าง ให้แสดงหักจากเงินได้)

9. เงินสะสมกองทุนการออมแห่งชาติ เงินได้เท่าที่สมาชิกกองทุนการออมแห่งชาติจ่ายเป็นเงินสะสมเข้ากองทุนการออมแห่งชาติตามกฎหมายว่าด้วยกองทุนการออมแห่งชาติ ตามจำนวนที่จ่ายจริง แต่ไม่เกิน 500,000 บาท สำหรับปีภาษีนั้น

10. ค่าซื้อหน่วยลงทุนในกองทุนรวมเพื่อการเลี้ยงชีพ ตามกฎหมายว่าด้วยหลักทรัพย์และตลาดหลักทรัพย์ ที่จะได้รับยกเว้นไม่ต้องรวมคำนวณเพื่อเสียภาษีเงินได้บุคคลธรรมดา ต้องซื้อหน่วยลงทุนในกองทุนรวมเพื่อการเลี้ยงชีพไม่น้อยกว่าปีละ 1 ครั้ง และต้องไม่ระงับการซื้อหน่วยลงทุนเป็นเวลาเกินกว่า 1 ปีติดต่อกัน และต้องถือหน่วยลงทุนในกองทุนรวมเพื่อการเลี้ยงชีพไว้ไม่น้อยกว่า 5 ปี นับตั้งแต่วันซื้อหน่วยลงทุนครั้งแรก และไถ่ถอนหน่วยลงทุนดังกล่าวเมื่อผู้มีเงินได้นั้นมีอายุไม่ต่ำกว่า 55 ปีบริบูรณ์

11. ค่าซื้อหน่วยลงทุนในกองทุนรวมเพื่อการออม SSF ตามกฎหมายว่าด้วยหลักทรัพย์และตลาดหลักทรัพย์ ที่จะได้รับยกเว้นต้องมีจำนวนรวมกันไม่เกินร้อยละ 30 ของเงินได้พึงประเมินที่ได้รับซึ่งต้องเสียภาษีเงินได้ในปีภาษีนั้น ทั้งนี้ เฉพาะส่วนที่ไม่เกิน 200,000 บาท สำหรับปีภาษีนั้น และได้ซื้อหน่วยลงทุนนั้นในระหว่างวันที่ 1 มกราคม พ.ศ. 2563 ถึงวันที่ 31 ธันวาคม พ.ศ.2567 พร้อมกับต้องถือหน่วยลงทุนในกองทุนรวมเพื่อการออมต่อเนื่องกันไม่น้อยกว่า 10 ปี นับตั้งแต่วันซื้อหน่วยลงทุน เว้นแต่กรณีที่ผู้มีเงินได้ไถ่ถอนหน่วยลงทุนในกองทุนรวมเพื่อการออม เพราะเหตุทุพพลภาพหรือตาย การซื้อหน่วยลงทุนในกองทุนรวมเพื่อการออมต้องมีจำนวนรวมกันไม่เกินร้อยละ 30 ของเงินได้พึงประเมินที่ได้รับซึ่งต้องเสียภาษีได้ในปีภาษีนั้น ทั้งนี้ เฉพาะส่วนที่ไม่เกิน 200,000 บาท สำหรับปีภาษีนั้น

12. ดอกเบี้ยเงินกู้ยืมจากการกู้ยืมเงินเพื่อซื้อ เช่าซื้อ หรือสร้าง อาคารอยู่อาศัยโดยจำนองอาคารที่ซื้อหรือสร้างเป็นประกันการกู้ยืมนั้น ให้ได้รับลดหย่อนและยกเว้นภาษีตามจำนวนที่จ่ายจริงในปีภาษีนี้ แต่ไม่เกิน 100,000 บาท ต้องเป็นดอกเบี้ยเงินกู้ยืมตามสัญญากู้ยืมเงินเพื่อซื้อ เช่าซื้ออาคาร อาคารพร้อมที่ดิน หรือห้องชุดในอาคารชุด หรือเพื่อสร้างอาคารใช้อยู่อาศัยบนที่ของตนเองหรือบนที่ดินที่ตนเองมีสิทธิครองครอง

13. เงินสมทบกองทุนประกันสังคม ในปีภาษีนี้หักลดหย่อนได้ตามที่ได้จ่ายจริงตามกฎหมายว่าด้วยการประกันสังคม

14. ค่าซื้อและค่าติดตั้งระบบกล้องโทรทัศน์วงจรปิด (เฉพาะเงินได้ตามมาตรา 40 (5) (6) (7) และ (8) ในเขตพัฒนาพิเศษเฉพาะกิจเท่านั้น) เป็นจำนวนร้อยละ 100 ของเงินได้เท่าที่ได้จ่ายเป็นค่าซื้อและค่าติดตั้งระบบกล้องโทรทัศน์วงจรปิด ตั้งแต่วันที่ 1 มกราคม พ.ศ. 2567 ถึงวันที่ 31 ธันวาคม พ.ศ. 2569

15. ค่าฝากครรภ์และค่าคลอดบุตร เงินได้เท่าที่ผู้มีเงินได้หรือคู่สมรสได้จ่ายเป็นค่าฝากครรภ์และค่าคลอดบุตรของตนตามจำนวนที่จ่ายจริงสำหรับการตั้งครรภ์แต่ละคราว แต่ไม่เกิน 60,000 บาท หากการจ่ายค่าฝากครรภ์และค่าคลอดบุตรสำหรับการตั้งครรภ์แต่ละคราวมิได้จ่ายในปีภาษีเดียวกัน ให้ได้รับยกเว้นภาษีตามจำนวนที่จ่ายจริงในแต่ละปีภาษี แต่เมื่อรวมกันแล้วต้องไม่เกิน 60,000 บาท ทั้งนี้ สำหรับเงินได้พึงประเมินที่ได้รับตั้งแต่วันที่ 1 มกราคม พ.ศ. 2561 เป็นต้นไป

16. เงินที่บริจาคแก่พรรคการเมืองหรือเงินทรัพย์สินหรือประโยชน์อื่นใดที่ให้เพื่อสนับสนุนการจัดกิจกรรมระดมทุนของพรรคการเมืองตามกฎหมายประกอบรัฐธรรมนูญว่าด้วยพรรคการเมืองตามจำนวนที่จ่ายจริง แต่รวมกันไม่เกิน 10,000 บาท

17. เงินลงทุนในหุ้น หรือการเป็นหุ้นส่วนเพื่อจัดตั้ง หรือเพิ่มทุนบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ได้รับจดทะเบียนวิสาหกิจเพื่อสังคมและได้จดแจ้งการเป็นวิสาหกิจเพื่อสังคมที่ได้จดแจ้งต่ออธิบดีตามมาตรา 11 แล้ว ให้ยกเว้นเงินได้พึงประเมินเท่าที่ได้จ่ายไปเพื่อการลงทุนในหุ้นหรือการเป็นหุ้นส่วนเพื่อการจัดตั้งหรือเพื่อการลงทุน แล้วแต่กรณี แต่เมื่อรวมกันแล้วต้องไม่เกินกรณีละ 100,000 บาท

18. ค่าซื้อสินค้าหรือค่าบริการ Easy e-Receipt ตั้งแต่วันที่ 1 มกราคม 2567 - 15 กุมภาพันธ์ 2567 เฉพาะที่ได้รับใบกำกับภาษีหรือใบรับอิเล็กทรอนิกส์ (e-Tax Invoice & e-Receipt) สำหรับผู้มีเงินได้ซึ่งมีหน้าที่เสียภาษีเงินได้บุคคลธรรมดา แต่มิรวมถึงห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล สามารถใช้สิทธิยกเว้นภาษีเงินได้เท่าที่ได้จ่ายเป็นค่าซื้อสินค้าหรือค่าบริการ สำหรับการซื้อสินค้าหรือรับบริการในราชอาณาจักรตามจำนวนที่จ่ายจริง แต่ไม่เกิน 50,000 บาท ผู้มีเงินได้ต้องมีหลักฐานเป็นใบกำกับภาษีหรือใบรับอิเล็กทรอนิกส์เท่านั้น ดังนี้

(18.1) การใช้สิทธิยกเว้นภาษีเงินได้สำหรับเงินได้เท่าที่ได้จ่ายเป็นค่าซื้อสินค้าหรือค่าบริการ สำหรับการซื้อสินค้าหรือรับบริการในราชอาณาจักรตามจำนวนที่จ่ายจริง แต่ไม่เกิน 50,000 บาท เฉพาะกรณีผู้มีเงินได้ได้รับใบกำกับภาษีตามมาตรา 86/4 แห่งประมวลรัษฎากร หรือใบรับตามมาตรา 105 แห่งประมวลรัษฎากร ที่ได้จัดทำโดยวิธีทางอิเล็กทรอนิกส์ตามมาตรา 3 โสฬส แห่งประมวลรัษฎากร

(18.2) เงินได้ที่ได้รับยกเว้นไม่ต้องนำมารวมคำนวณเพื่อเสียภาษีเงินได้บุคคลธรรมดา ให้รวมถึงเงินได้เท่าที่ได้จ่ายเป็นค่าซื้อสินค้าหรือค่าบริการ ดังต่อไปนี้ให้แก่ผู้ขายสินค้าหรือผู้ให้บริการที่ไม่เป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มด้วย

(1) ค่าซื้อหนังสือ หนังสือพิมพ์ และนิตยสาร

(2) ค่าบริการหนังสือ หนังสือพิมพ์ และนิตยสารที่อยู่ในรูปของข้อมูลอิเล็กทรอนิกส์ผ่านระบบอินเทอร์เน็ต

(3) ค่าซื้อสินค้าหนึ่งตำบลหนึ่งผลิตภัณฑ์ ซึ่งเป็นสินค้าที่ได้ลงทะเบียนกับกรมการพัฒนาชุมชนแล้ว

(18.3) ค่าซื้อสินค้าหรือค่าบริการ ไม่รวมถึงค่าซื้อสินค้าหรือค่าบริการ ดังต่อไปนี้

(1) ค่าซื้อสุรา เบียร์ และไวน์

(2) ค่าซื้อยาสูบ

(3) ค่าซื้อน้ำมันและก๊าซสำหรับเติมยานพาหนะ

(4) ค่าซื้อรถยนต์ รถจักรยานยนต์ และเรือ

(5) ค่าสาธารณูปโภค ค่าน้ำประปา ค่าไฟฟ้า ค่าบริการสัญญาณโทรศัพท์ และค่าบริการสัญญาณอินเทอร์เน็ต

(6) ค่าบริการที่มีข้อตกลงการให้บริการและผู้รับบริการสามารถใช้บริการดังกล่าว นอกเหนือจากระยะเวลาตามที่กำหนด

(7) ค่าเบี้ยประกันวินาศภัย

19. ค่าซื้อหน่วยลงทุนในกองทุนรวมไทยเพื่อความยั่งยืน (Thai ESG) เงินได้เท่าที่ได้จ่ายเป็นค่าซื้อหน่วยลงทุนในกองทุนรวมไทยเพื่อความยั่งยืนตามกฎหมายว่าด้วยหลักทรัพย์และตลาดหลักทรัพย์ที่จะได้รับยกเว้นไม่ต้องรวมคำนวณเพื่อเสียภาษีเงินได้บุคคลธรรมดา มีจำนวนรวมกันไม่เกินร้อยละ 30 ของเงินได้พึงประเมินที่ได้รับ ซึ่งต้องเสียภาษีเงินได้ในปีภาษีนี้นั้น ทั้งนี้ เฉพาะส่วนที่ไม่เกิน 300,000 บาท สำหรับปีภาษีนั้น และต้องถือหน่วยลงทุนในกองทุนรวมไทยเพื่อความยั่งยืนต่อเนื่องกันไม่น้อยกว่า 5 ปี นับตั้งแต่วันซื้อหน่วยลงทุน

20. ค่าจ้างก่อสร้างอาคารเพื่ออยู่อาศัยขึ้นใหม่ให้แก่ผู้รับจ้างซึ่งเป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม ผู้มีเงินได้ซึ่งมีหน้าที่เสียภาษีเงินได้บุคคลธรรมดา แต่ไม่รวมถึงห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคลสามารถใช้สิทธิยกเว้นภาษีเงินได้เท่าที่ได้จ่ายเป็นค่าจ้างก่อสร้างอาคารเพื่ออยู่อาศัยขึ้นใหม่ การใช้สิทธิยกเว้นภาษีเงินได้เท่าที่ได้จ่ายเป็นค่าจ้างก่อสร้างอาคารเพื่ออยู่อาศัยขึ้นใหม่ให้แก่ผู้รับจ้างซึ่งเป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม ที่จะได้รับยกเว้นไม่ต้องรวมคำนวณเพื่อเสียภาษีเงินได้บุคคลธรรมดา จำนวน 10,000 บาท ต่อทุกจำนวน 1,000,000 บาท ตามจำนวนที่จ่ายจริง แต่รวมแล้วไม่เกิน 100,000 บาท และไม่เกินหนึ่งหลัง

21. ค่าท่องเที่ยวภายในประเทศ (ตั้งแต่วันที่ 1 พฤษภาคม 2567 - 30 พฤศจิกายน 2567) ให้ผู้มีเงินได้ซึ่งมีหน้าที่เสียภาษีเงินได้บุคคลธรรมดา แต่ไม่รวมถึงห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล สามารถหักลดหย่อนค่าบริการที่จ่ายให้แก่ผู้ประกอบธุรกิจนำเที่ยวตามกฎหมายว่าด้วยธุรกิจนำเที่ยวและมัคคุเทศก์ที่เป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม หรือที่ได้จ่ายเป็นค่าที่พักในโรงแรมตามกฎหมายว่าด้วยโรงแรม ค่าที่พักโฮมสเตย์ไทย หรือค่าที่พักในสถานที่พักที่ไม่เป็นโรงแรมให้แก่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม สำหรับการเดินทางท่องเที่ยวในจังหวัดท่องเที่ยวรอง ในลักษณะการยกเว้นไม่ต้องนำเงินได้เท่าที่ได้จ่ายไปดังกล่าวมารวมคำนวณภาษีเงินได้บุคคลธรรมดาตามที่จ่ายจริง แต่ไม่เกิน 15,000 บาท เฉพาะกรณีผู้มีเงินได้ได้รับใบกำกับภาษีตามมาตรา 86/4 แห่งประมวลรัษฎากร ในรูปแบบอิเล็กทรอนิกส์

22. ค่าซ่อมบ้าน (จากอุทกภัยระหว่างวันที่ 16 สิงหาคม 2567 - 31 ธันวาคม 2567) ให้ผู้มีเงินได้ (ไม่รวมถึงห้างหุ้นส่วนสามัญหรือคณะบุคคล) หักลดหย่อนค่าซ่อมแซมหรือค่าวัสดุหรืออุปกรณ์ในการซ่อมแซมอาคารหรือทรัพย์สินที่ประกอบติดตั้งกับตัวอาคารหรือในที่ดินอันเป็นที่ตั้งของอาคาร หรือในการซ่อมแซมห้องชุดในอาคารห้องชุดหรือทรัพย์สินที่ประกอบติดตั้งกับห้องชุดในอาคารห้องชุด และจ่ายระหว่างวันที่ 16 สิงหาคม 2567 ถึงวันที่ 31 ธันวาคม 2567 ตามจำนวนที่จ่ายจริง แต่รวมกันทั้งหมดแล้วไม่เกิน 100,000 บาท โดยทรัพย์สินนั้นเป็นทรัพย์สินที่ได้รับความเสียหายจากอุทกภัยระหว่างวันที่ 16 สิงหาคม 2567 ถึงวันที่ 31 ธันวาคม 2567 และอยู่ในพื้นที่ที่ทางราชการประกาศให้เป็นเขตพื้นที่ประสบสาธารณภัยหรือเขตการให้ความช่วยเหลือผู้ประสบพิบัติกรณีฉุกเฉิน

23. ค่าซ่อมรถ (จากอุทกภัยระหว่างวันที่ 16 สิงหาคม 2567 - 31 ธันวาคม 2567) ให้ผู้มีเงินได้ (ไม่รวมถึงห้างหุ้นส่วนสามัญหรือคณะบุคคล) หักลดหย่อนค่าซ่อมแซมรถ โดยกำหนดให้เงินได้เท่าที่ผู้มีเงินได้ได้จ่ายเป็นค่าซ่อมแซมหรือค่าวัสดุหรืออุปกรณ์ในการซ่อมแซมรถตามกฎหมายว่าด้วยรถยนต์หรือกฎหมายว่าด้วยการขนส่งทางบก เช่น รถยนต์ รถจักรยานยนต์ หรืออุปกรณ์หรือสิ่งอำนวยความสะดวกในรถและจ่ายระหว่างวันที่ 16 สิงหาคม 2567 ถึงวันที่ 31 ธันวาคม 2567 ตามจำนวนที่จ่ายจริง แต่รวมกันทั้งหมดแล้วไม่เกิน 30,000 บาท เป็นเงินได้พึงประเมินที่ได้รับยกเว้นไม่ต้องรวมคำนวณภาษีเงินได้บุคคลธรรมดา

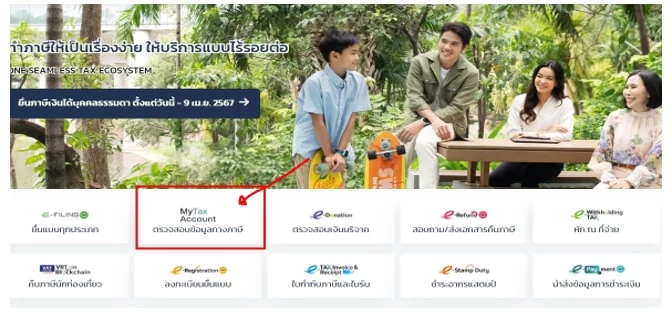

รายการลดหย่อนใน My Tax Account

สำหรับการยื่นภาษีบุคคลธรรมดาซึ่งหลายท่านมีปัญหาว่า มีการจ่ายรายการลดหย่อนต่าง ๆ ดังที่กล่าวข้างต้น แต่ไม่ได้รับเอกสารเพื่อนำมาลดหย่อน หรือได้รับแล้วทำหาย ไม่รู้ไปเก็บไว้ที่ไหน ปัจจุบันไม่ต้องกังวลในปัญหานั้นอีกต่อไป เพราะกรมสรรพากรได้อำนวยความสะดวก โดยการนำรายการลดหย่อนต่าง ๆ เข้าไปไว้ที่เว็บไซต์สรรพากร www.rd.go.th ซึ่งท่านสามารถเข้าไปตรวจสอบได้ตลอดเวลา My Tax Account คือ ระบบที่ช่วยให้ผู้เสียภาษีเข้าถึงข้อมูลและบริการบนอินเทอร์เน็ตเพื่อตรวจสอบข้อมูลค่าลดหย่อนของตนเอง ตรวจสอบประวัติการยื่นแบบ ภ.ง.ด.90/ภ.ง.ด.91 ก่อนที่จะยื่นแบบแสดงรายการภาษี สามารถพิมพ์ข้อมูลแบบฯ และใบเสร็จรับเงินสำหรับการยื่นแบบปีภาษีปัจจุบัน ตรวจสอบสถานการณ์ขอคืนภาษี และการนำส่งเอกสารหลักฐานประกอบการขอคืนภาษี

- เข้าเว็บไซต์กรมสรรพากร ww.rd.go.th เลือกหัวข้อ “My Tax Account”

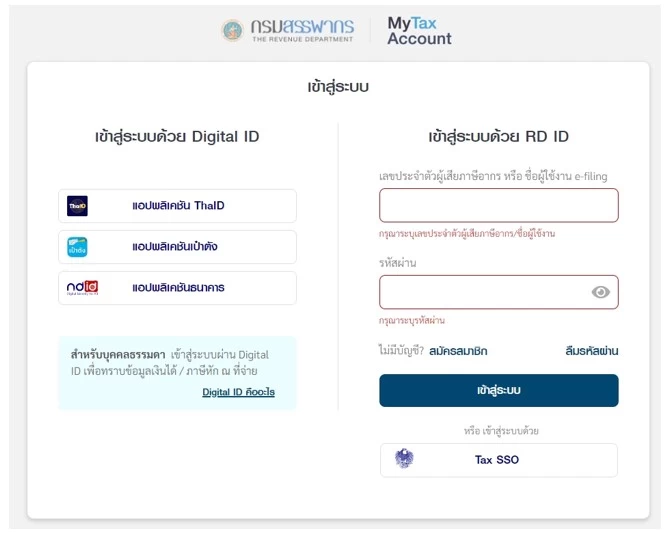

- ระบบจะแสดงหน้าจอ Login ให้ใส่ Username และ Password เดียวกันกับระบบ e-Filing

- ใส่เลข Laser ID หลังบัตรประชาชน และกด “เข้าสู่ระบบ”

- หน้าจอจะปรากฏให้ยืนยันตัวตน ระบบจะส่งรหัส OTP พร้อมรหัสอ้างอิงไปยังหมายเลขโทรศัพท์ที่ได้ระบุไว้ ให้กรอกเลขรหัสที่ได้รับภายในเวลา 5 นาที

- ระบบจะแสดงหน้าจอประวัติการยื่นแบบ (ภ.ง.ด.90/ภ.ง.ด.91) 3 ปีภาษี (รวมปีภาษีปัจจุบัน) หลังจากนั้นให้กด “ตรวจสอบข้อมูล”

- หน้าจอปรากฏสรุปข้อมูลเกี่ยวกับค่าลดหย่อนประกอบการยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาในปีภาษีปัจจุบัน

รวมถึงหากท่านต้องการดูข้อมูลเงินได้ที่ถูกหักภาษี ณ ที่จ่าย ไว้ ให้ยืนยันตัวตนด้านซ้ายมือผ่านแอปพลิเคชันใดแอปพลิเคชันหนึ่ง ท่านก็จะเห็นข้อมูลเงินได้ที่ถูกหักภาษี ณ ที่จ่าย ไว้ในปีภาษีปัจจุบัน ซึ่งเป็นการอำนวยความสะดวกเพิ่มขึ้นจากกรมสรรพากรในการยื่นภาษีบุคคลธรรมดาในปีนี้

บทความอื่นๆ ที่คล้ายกัน

Top 5 Contents

- Transformative Accounting เปลี่ยนโฉมการทำงานบัญชีด้วยเทคโนโลยียุคดิจิทัล

- พ.ร.บ.คุ้มครองข้อมูลส่วนบุคคล กับ “งานบัญชี” ที่ผู้ประกอบการต้องรู้

- สัมภาษณ์พิเศษ คุณทศพล ทังสุบุตร อธิบดีกรมพัฒนาธุรกิจการค้า “Powered by DBD เสริมพลังผู้ประกอบการ ขับเคลื่อนเศรษฐกิจไทย”

- "การสื่อสาร" ปัจจัยขับเคลื่อนให้เกิดวัฒนธรรม Feedback และ Coaching

- ธรรมาภรณ์แปดบทชีวิต

- ลูกกระรอกกับต้นมะละกอ