ภาษีจากการรับมรดกกับวิกฤตทางการคลังของประเทศ

14 มีนาคม 2565

ด้วยการแพร่ระบาดของเชื้อไวรัส COVID-19 ได้ส่งผลกระทบไปเกือบทุกหย่อมหญ้าในประเทศต่างๆ ทั่วโลก กิจการต่างๆ ประสบกับภาวะขาดทุน บางรายที่สายป่านยาวไม่พอก็ต้องปิดกิจการลง ส่งผลต่อไปถึงลูกจ้างของกิจการนั้นๆ ที่ต้องออกจากงาน เมื่อกิจการต่างๆ มีรายได้น้อยลง ประชาชาชนมีรายได้น้อยลง กิจกรรมทางเศรษฐกิจต่างๆ น้อยลง สิ่งที่ตามมาอย่างหลีกเลี่ยงไม่ได้ก็คือ ภาษีที่รัฐบาลจะเก็บได้ก็น้อยลงไปตามกันนั่นเอง

อย่างไรก็ดี ค่าใช้จ่ายของรัฐกลับเพิ่มขึ้น ไม่ว่าจะเป็นค่าสาธารณสุข ค่าสวัสดิการช่วยเหลือประชาชนและกิจการที่ได้รับผลกระทบต่างๆ ดังนั้นเราจึงอาจคาดได้ว่า หลังจากสถานการณ์การแพร่ระบาดสิ้นสุดลง รัฐบาลในประเทศต่างๆ จะต้องเริ่มทำการหาเงินเข้าคลัง เพื่อคงสถานะความมั่นคงทางการคลังของประเทศ ซึ่งพวกเราคงทราบกันดีว่า แหล่งเงินได้หลักของรัฐบาลก็มาจากภาษีของประชาชนนั่นเอง

วิธีการในการเพิ่มจำนวนภาษีที่ง่ายอย่างหนึ่งก็คือ การเพิ่มการจัดเก็บภาษีเงินได้จากการจ้างงานและการบริโภค ซึ่งวิธีนี้บางประเทศได้นำมาใช้เพื่อเพิ่มเงินเข้าคงคลัง หลังจากวิกฤตเศรษฐกิจโลกในปี 2551 อย่างไรก็ดี องค์การเพื่อความร่วมมือและการพัฒนาทางเศรษฐกิจ (Organisation for Economic Co-operation and Development : OECD) มีข้อกังวลว่า วิกฤตจากการแพร่ระบาดของเชื้อไวรัส COVID-19 ส่งผลกระทบต่อครัวเรือนแต่ละครัวเรือนไม่เท่ากัน ครอบครัวที่ร่ำรวย เป็นเจ้าของกิจการใหญ่ๆ อาจได้รับผลกระทบเพียงเล็กน้อย แต่ครอบครัวที่เป็นลูกจ้างหรือชนชั้นแรงงาน อาจได้รับผลกระทบมากกว่า เป็นต้น ดังนั้นหากรัฐบาลใช้วิธีขึ้นอัตราภาษีเงินได้บุคคลธรรมดาหรือภาษีการบริโภค เช่น ภาษีมูลค่าเพิ่ม จะกลายเป็นว่า รัฐบาลยิ่งซ้ำเติมผู้ใช้แรงงาน หรือกิจการเจ้าของคนเดียวยิ่งขึ้นไปอีก

ดังนั้น OECD มองว่า รัฐต่างๆ ควรหารายได้จากภาษีในรูปแบบอื่น ซึ่งภาษีที่ OECD แนะนำว่า ประเทศต่างๆ ควรนำมาเป็นเครื่องมือในการจัดเก็บภาษี เพื่อหารายได้ให้กับรัฐ ควรเป็นภาษีมรดกที่จัดเก็บจากผู้ที่มีความมั่งคั่ง ซึ่ง OECD มองว่า เป็นภาษีที่สามารถเพิ่มประสิทธิภาพของรัฐในการจัดเก็บภาษีได้ เป็นการลดความเหลื่อมล้ำระหว่างคนรวยกับคนจนไปพร้อมๆ กันอีกด้วย

เมื่อเดือนพฤษภาคม 2564 ที่ผ่านมา OECD จึงได้จัดทำรายงานการจัดเก็บภาษีมรดกในกลุ่มประเทศ OECD เพื่อสนับสนุนแนวคิดในการนำภาษีจากการรับมรดก มาเป็นหนึ่งในเครื่องมือในการเพิ่มรายได้ของแต่ละประเทศ

รายงานการจัดเก็บภาษีมรดกในกลุ่มประเทศ OECD

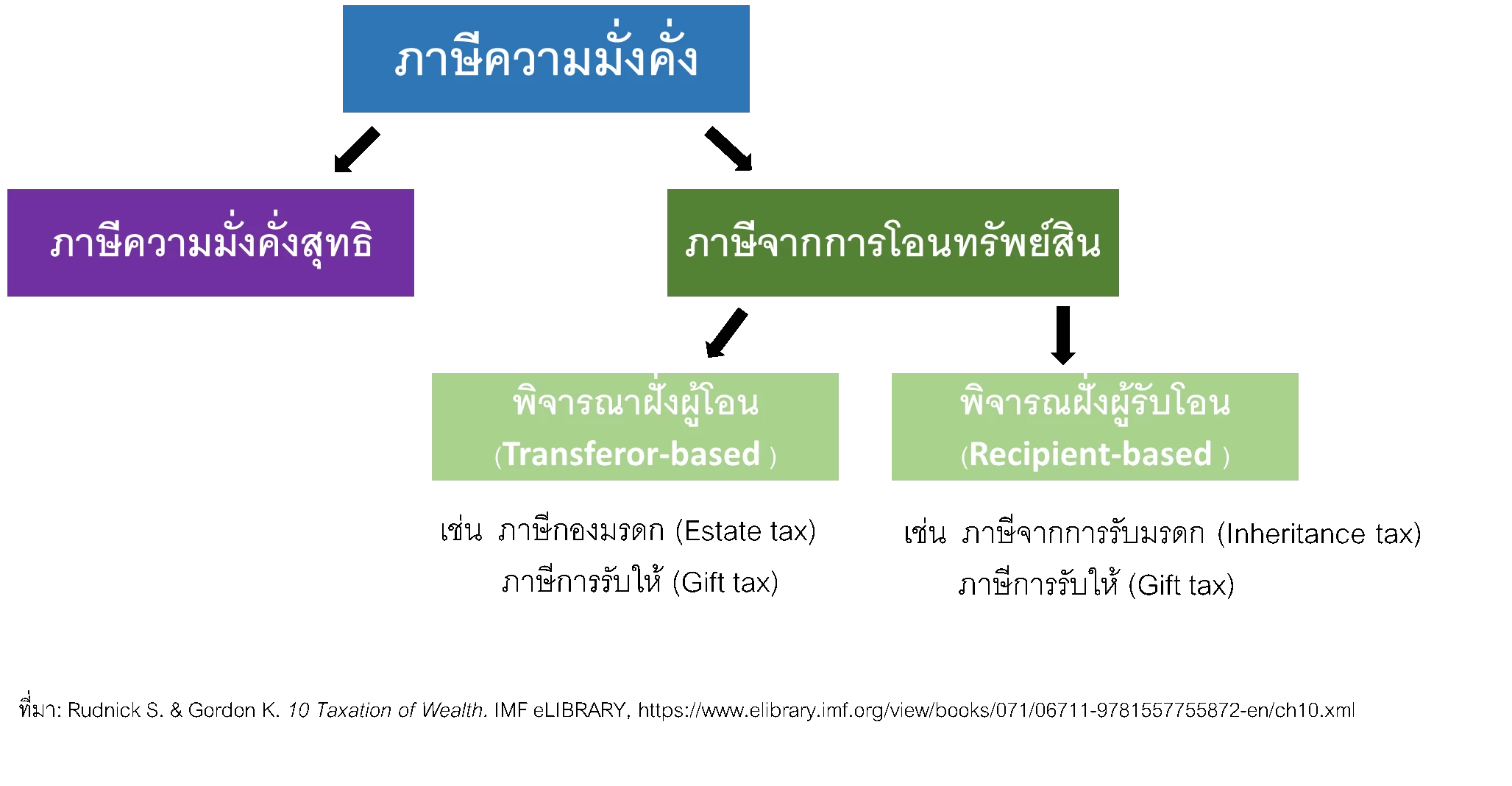

รายงานของ OECD ฉบับนี้ ศึกษาถึงบทบาทของภาษีมรดกในการเพิ่มรายได้ของรัฐ และลดความเหลื่อมล้ำของประชาชน ซึ่ง OECD พบว่า ประเทศสมาชิกส่วนใหญ่ของ OECD จะมีการจัดเก็บภาษีจากความมั่งคั่งอยู่แล้ว ไม่ว่าจะในรูปแบบของภาษีจากการรับมรดก (Inheritance Tax) ภาษีกองมรดก (Estate Tax)[1] หรือภาษีจากการรับให้ (Gift Tax)[2] (ต่อไปจะเรียกรวมกันว่า “ภาษีจากการรับโอนทรัพย์สิน”) แต่จำนวนภาษีจากการรับโอนทรัพย์สินที่เก็บได้กลับไม่มากอย่างที่ควรจะเป็น กล่าวคือ โดยเฉลี่ยประเทศสมาชิกสามารถจัดเก็บภาษีดังกล่าวได้เพียง 0.5% ของภาษีที่จัดเก็บได้ทั้งหมดเท่านั้น[3]

ประเด็นที่ OECD ตั้งคำถามขึ้นก็คือ จะทำอย่างไรให้แต่ละประเทศสามารถจัดเก็บภาษีจากการรับโอนทรัพย์สินได้เพิ่มขึ้น และรูปแบบกฎหมายในการจัดเก็บภาษีส่งผลต่อประสิทธิภาพในการจัดเก็บภาษีหรือไม่ อย่างไร

(1) สาเหตุที่ทำให้จัดเก็บภาษีจากการรับโอนทรัพย์สินได้ไม่มากเท่าที่ควรเกิดจาก 2 สาเหตุหลัก ได้แก่ การจำกัดฐานภาษีจากการรับโอนทรัพย์สินไว้แคบจนเกินไป และการเปิดช่องว่างให้ผู้เสียภาษีสามารถวางแผนภาษีได้ กล่าวคือ

(1.1) ประเทศส่วนใหญ่ไม่สามารถจัดเก็บภาษีจากการรับโอนทรัพย์สินได้ เพราะมีการกำหนดข้อยกเว้นของภาษีจากการรับโอนทรัพย์สิน โดยเฉพาะในกรณีผู้รับโอนเป็นญาติสนิทของเจ้าของทรัพย์สินเดิม และมีการลดหย่อนภาษีให้กับทรัพย์สินบางประเภท เช่น ที่อยู่อาศัย ทรัพย์สินที่ใช้ในกิจการ เงินประกันชีวิต เป็นต้น นอกจากนี้ OECD มีข้อสังเกตว่า การลดหย่อนต่างๆ ส่วนมากแล้วจะเอื้ออำนวยต่อการลดหย่อนภาษีของครอบครัวที่ร่ำรวยมากๆ มากกว่าผู้ที่ร่ำรวยปานกลางหรือไม่มาก ซึ่งทำให้รัฐเก็บภาษีจากการรับโอนทรัพย์สินได้ไม่มากเท่าที่ควรจะเป็น และไม่ได้ก่อให้เกิดการขจัดความเหลื่อมล้ำอย่างแท้จริง

(1.2) ผู้เสียภาษีในหลายประเทศสามารถวางแผนเพื่อหลีกเลี่ยงการเสียภาษีจากการรับมรดกและภาษีกองมรดกได้ ด้วยการโอนทรัพย์สินให้ลูกหลานในระหว่างที่ตนมีชีวิต หรือใช้วิธีการตั้งสิทธิเก็บกิน หรือช่องว่างในการประเมินมูลค่าทรัพย์สิน เพื่อลดภาระภาษีจากการรับมรดกและภาษีกองมรดก เป็นต้น

(2) โครงสร้างภาษีจากการรับโอนทรัพย์สินของแต่ละประเทศ เป็นปัจจัยสำคัญในประสิทธิภาพการจัดเก็บภาษีจากการรับมรดก ว่าจะสามารถจัดเก็บได้มากหรือน้อยเพียงใด

(2.1) การกำหนดมูลค่าทรัพย์สินขั้นต่ำที่จะต้องเสียภาษีจากการรับมรดก หรือภาษีจากการรับให้ โดยกำหนดมูลค่าตามระดับความใกล้ชิดระหว่างผู้รับมรดกกับเจ้ามรดก หรือความใกล้ชิดระหว่างผู้ให้กับผู้รับ เช่น กฎหมายของสหรัฐอเมริกายกเว้นภาษีสำหรับมูลค่าทรัพย์สินจำนวน 11 ล้านดอลลาร์สหรัฐ ในกรณีผู้รับโอนเป็นบุตร เป็นต้น ทำให้การจัดเก็บภาษีสามารถจัดเก็บได้น้อยลง เพราะโดยส่วนมากผู้ให้หรือเจ้ามรดก ย่อมส่งต่อทรัพย์สินของตนให้แก่ญาติสนิทของตนอยู่แล้ว และถ้ายิ่งกฎหมายกำหนดจำนวนมูลค่าทรัพย์สินที่ได้รับยกเว้นไว้สูงด้วยแล้ว จะยิ่งทำให้ประเทศนั้น จัดเก็บภาษีมรดกได้น้อยลงไปอีก

(2.2) อัตราภาษีที่กำหนด ซึ่งหลักๆ ก็จะมี 2 รูปแบบ ได้แก่ อัตราคงที่ (Flat Rate) หรืออัตราก้าวหน้า (Progressive Rate) ประกอบกับอัตราที่แตกต่างกัน ก็เป็นปัจจัยหนึ่งของจำนวนภาษีที่จัดเก็บได้ ทั้งนี้ ประเทศในกลุ่ม OECD ส่วนมากจะกำหนดเป็นอัตราภาษีก้าวหน้า โดยอัตราสูงต่ำแตกต่างกันไปในแต่ละประเทศ

(2.3) การจัดเก็บภาษีการรับให้ในประเทศส่วนใหญ่จะมีอัตราภาษีหรือได้รับลดหย่อนมากกว่าภาษีกองมรดก หรือภาษีจากการรับมรดก ทำให้ผู้เสียภาษีวางแผนประหยัดภาษีโดยการหันมาโอนทรัพย์สินให้ทายาทแทนการยกให้เป็นมรดก

ข้อแนะนำของ OECD

จากการศึกษาถึงปัจจัยต่างๆ ข้างต้น OECD ได้ข้อสรุปว่า ภาษีจากการรับมรดกเป็นภาษีที่ดีที่สุดที่จะทำให้รัฐบาลสามารถจัดเก็บภาษีได้เพิ่มขึ้น พร้อมๆ ไปกับการขจัดความเหลื่อมล้ำในประเทศ ด้วยการออกแบบโครงสร้างภาษีอย่างเป็นระบบ อันจะช่วยให้การจัดเก็บมีประสิทธิภาพมากขึ้นและประหยัดค่าใช้จ่ายของภาครัฐ มากกว่าการจัดเก็บภาษีในรูปแบบอื่น เหตุผลที่ OECD มีความเห็นว่า ภาษีจากการรับมรดกเป็นการจัดเก็บภาษีที่เหมาะสมที่สุด[4] เพราะ

(1) เป็นการลดความเหลื่อมล้ำได้อย่างมีประสิทธิภาพ เพราะเป็นการจัดเก็บภาษีจากผู้ที่ได้รับโอนความมั่งคั่งอย่างแท้จริง แทนการจัดเก็บภาษีจากกองทรัพย์สินของผู้ตาย ซึ่งไม่ได้สะท้อนความมั่งคั่งของผู้รับมรดกแต่ละคน

(2) สามารถกำหนดอัตราภาษีก้าวหน้าในการจัดเก็บภาษีจากการรับมรดกของผู้รับแต่ละคน

(3) สามารถใช้เป็นเครื่องมือในการจูงใจให้เจ้าของทรัพย์สินจำหน่ายจ่ายโอนทรัพย์สิน อันจะทำให้เป็นการกระจายความมั่งคั่งของบุคคลนั้นออกไป

ทั้งนี้ เพื่อให้การจัดเก็บภาษีจากการรับมรดกเป็นธรรมและมีประสิทธิภาพ รัฐควรวางนโยบายในการจัดเก็บภาษีดังนี้

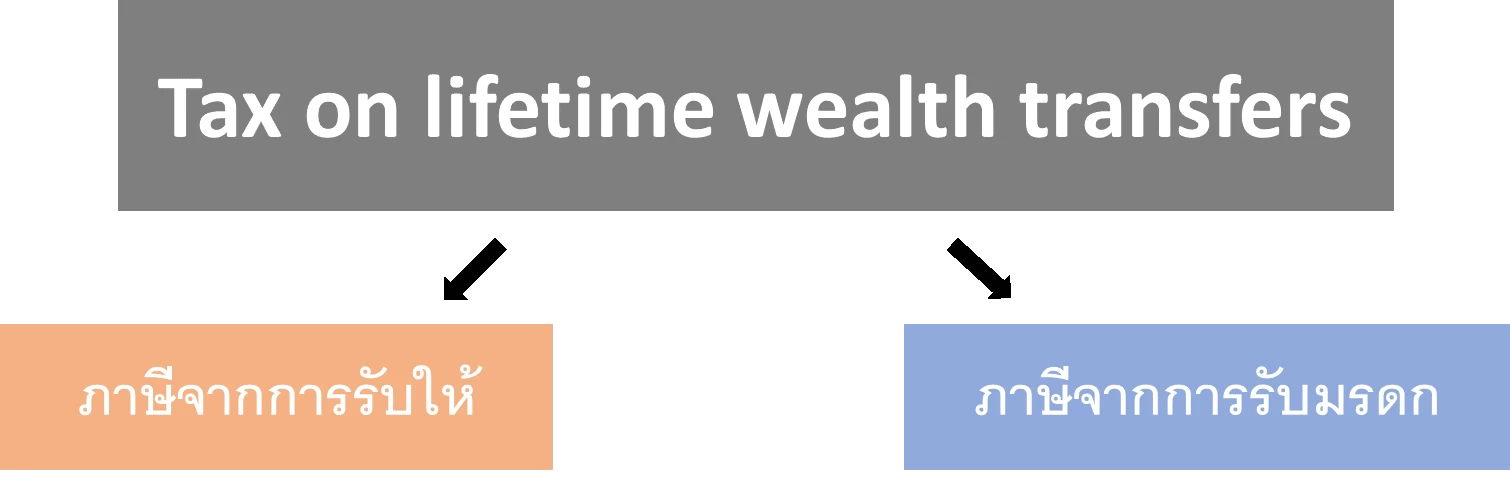

(1) วางโครงสร้างการจัดเก็บภาษีจากการรับโอน โดยให้สะท้อนถึงการรับโอนทรัพย์สินในหนึ่งช่วงชีวิตของบุคคลหนึ่งๆ กล่าวคือ การจัดเก็บภาษีจากการรับโอนทรัพย์สินของบุคคลหนึ่งในหนึ่งช่วงชีวิต (Tax on Lifetime Wealth Transfers) ภาระภาษีสำหรับการรับโอนแต่ละครั้งจะมากน้อยขึ้นอยู่กับมูลค่าทรัพย์สินที่บุคคลนั้นเคยได้รับโอนมาแล้ว (ไม่ว่าจะเป็นการรับโอนจากการรับให้ หรือการรับมรดก) เช่น กำหนดจำนวนมูลค่าทรัพย์สินที่บุคคลหนึ่งๆ ได้รับยกเว้นในหนึ่งช่วงชีวิตของบุคคลนั้น โดยจำนวนที่เกินกว่าจำนวนที่ได้รับยกเว้น บุคคลนั้นต้องนำไปเสียภาษี การจัดเก็บภาษีจากการรับโอนความมั่งคั่งในหนึ่งช่วงชีวิตนี้ จะทำให้บุคคลที่ได้รับโอนความมั่งคั่งในหนึ่งช่วงชีวิตมากกว่าบุคคลอีกบุคคลหนึ่งที่ได้รับโอนความมั่งคั่งมาในจำนวนน้อยกว่า ต้องเสียภาษีในจำนวนที่มากกว่าผู้ที่ได้รับโอนความมั่งคั่งมาน้อยกว่า โดยเฉพาะอย่างยิ่ง ในกรณีที่อัตราภาษีในการจัดเก็บเป็นอัตราก้าวหน้า และจะทำให้บุคคลที่ได้รับโอนความมั่งคั่งมาเท่ากัน ไม่ว่าจะจากการรับให้ หรือจากการรับมรดก มีภาระภาษีเท่ากัน อันจะก่อให้เกิดความเป็นธรรม และลดช่องว่างในการหลีกเลี่ยงภาษีอีกด้วย

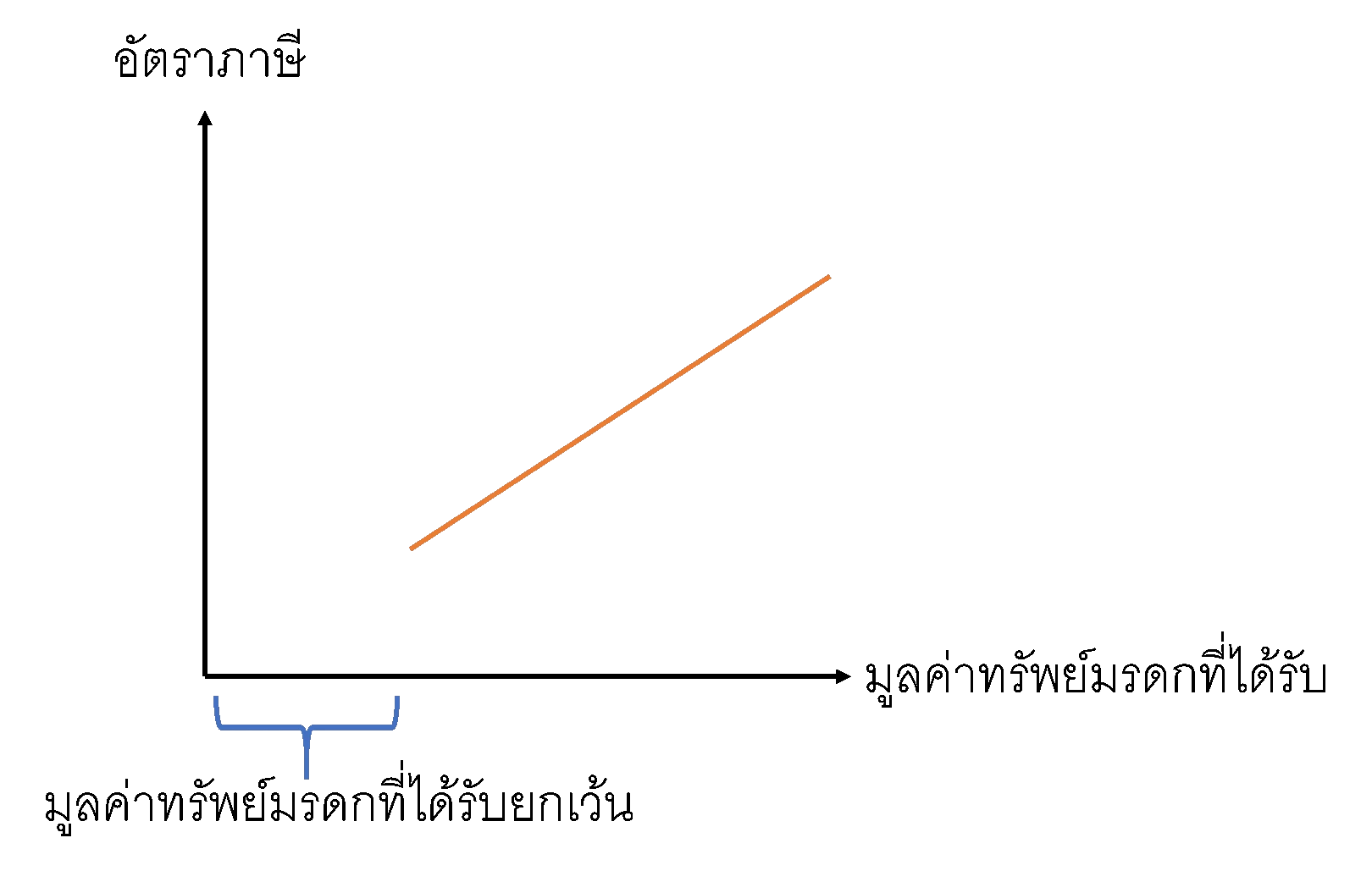

(2) จำนวนมูลค่าทรัพย์มรดกที่ได้รับยกเว้นควรมีจำนวนที่ไม่สูงมาก เพื่อให้ทายาทสามารถได้รับมรดกบางส่วนที่ไม่ต้องเสียภาษีได้

(3) อาจกำหนดอัตราภาษีแบบก้าวหน้าเพื่อให้ผู้ที่ได้รับมรดกยิ่งมาก ยิ่งต้องเสียภาษีมาก

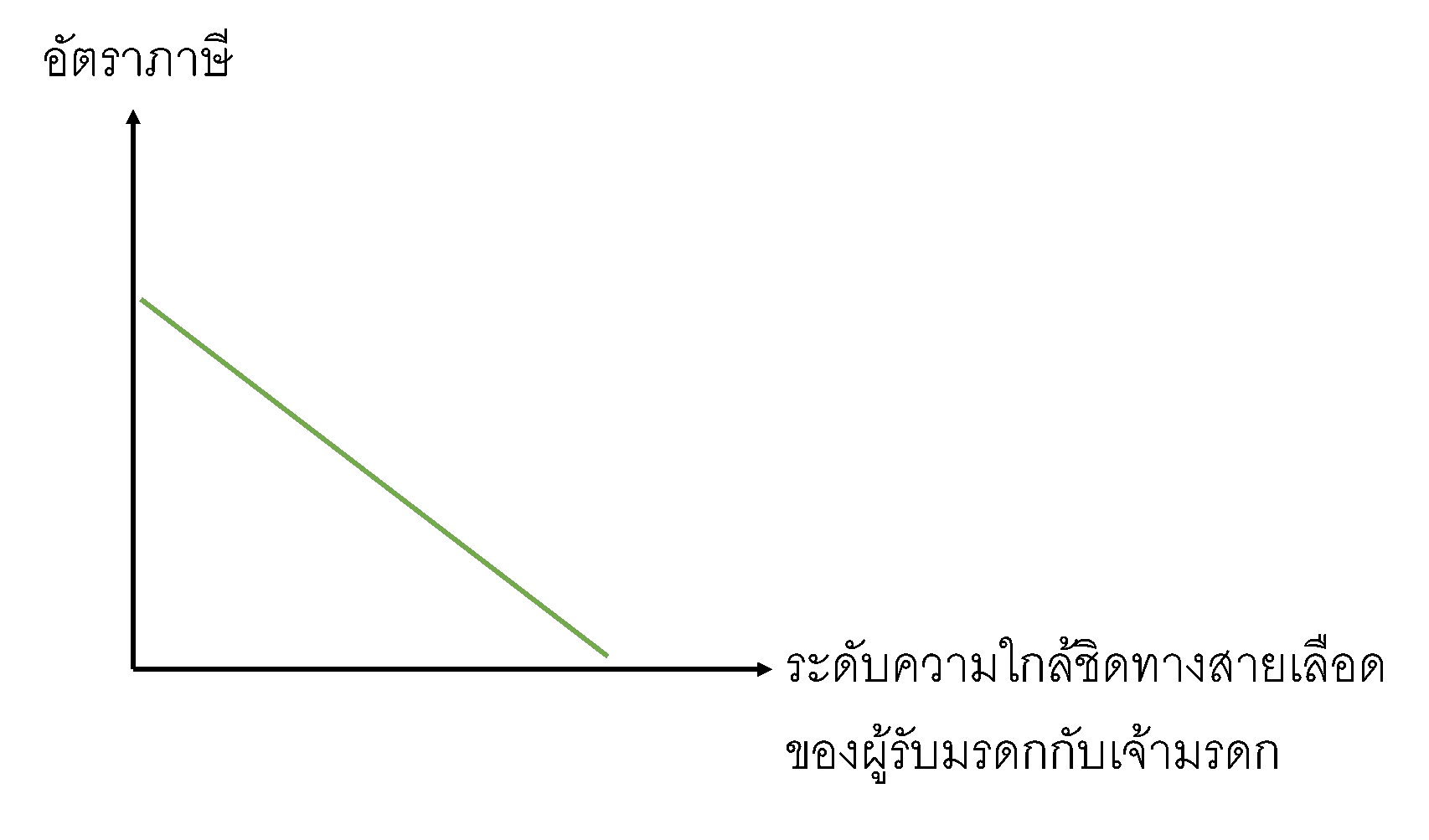

(4) กำหนดภาระภาษีกรณีผู้รับมรดกที่เป็นญาติสนิท กับญาติห่าง หรือบุคคลอื่นให้ไม่ต่างกันมากนัก เพราะการที่รัฐกำหนดอัตราภาษีในกรณีผู้รับมรดกเป็นญาติห่างสูงกว่าอัตราภาษีในกรณีผู้รับมรดกเป็นญาติสนิท อาจเป็นแรงจูงใจให้เจ้ามรดกยกทรัพย์สินให้ญาติสนิท เช่น ลูก หลาน ของตน แทนที่จะกระจายทรัพย์สินของตนไปให้บุคคลอื่นด้วย ซึ่งทำให้ไม่ก่อให้เกิดการกระจายความมั่งคั่ง และลดความเหลื่อมล้ำในสังคมได้

(5) กำหนดมาตรการช่วยเหลือผู้เสียภาษีที่มีปัญหากระแสเงินสด ไม่มีเงินสดที่จะนำมาเสียภาษี เช่น ได้รับมรดกเป็นที่ดินมูลค่ามหาศาล แต่ผู้เสียภาษีไม่มีเงินสดไปเสียภาษีสำหรับการรับมรดกนั้น เป็นต้น

(6) กำหนดฐานภาษีอย่างกว้าง เพื่อลดโอกาสในการหลีกเลี่ยงภาษีของผู้รับมรดก โดยไม่กำหนดข้อยกเว้นหรือบทลดหย่อนภาษีให้มากเกินความจำเป็น เช่น ควรกำหนดยกเว้นภาษีสำหรับทรัพย์มรดกที่เป็นที่อยู่อาศัย หรือทรัพย์สินที่ใช้ในการดำเนินกิจการ เป็นต้น

ปัจจุบันประเทศไทยมีพระราชบัญญัติภาษีการรับมรดก พ.ศ. 2558 เพื่อจัดเก็บภาษีจากการรับมรดก โดยวัตถุประสงค์สำคัญ คือ จัดเก็บภาษีจากการถ่ายโอนทรัพย์สินโดยทางมรดก ซึ่งก่อนการออกกฎหมายดังกล่าว เป็นเงินได้ที่ได้รับยกเว้นภาษี ดังนั้นเพื่อความเป็นธรรม รัฐบาลจึงเห็นสมควรจัดเก็บภาษีจากการรับมรดกที่มีมูลค่าจำนวนมาก (เกิน 100 ล้านบาท) เพื่อนำไปพัฒนาประเทศและยกระดับการดำรงชีวิตของประชาชนที่ยากไร้ให้ดีขึ้น

อนึ่ง ตามพระราชบัญญัติดังกล่าว ได้มีการกำหนดข้อยกเว้นในการจัดเก็บภาษีอยู่หลายประการ เช่น หากผู้รับมรดกเป็นคู่สมรส จะไม่ต้องเสียภาษีจากการรับมรดกเลย ไม่ว่าจำนวนจะมากน้อยเท่าใดก็ตาม ประกอบกับมูลค่าทรัพย์มรดกที่ได้รับยกเว้นจะอยู่ที่ 100 ล้านบาท และอัตราภาษีมรดกจะมีอยู่ที่ 2 อัตรา ได้แก่ อัตราร้อยละ 5 สำหรับผู้ที่เป็นผู้สืบสันดาน หรือบุพการีของเจ้ามรดก และอัตราร้อยละ 10 สำหรับบุคคลอื่น

ดังนี้เราจะเห็นว่า หากรัฐบาลไทยจะนำแนวคิดของ OECD มาปรับใช้ ก็สามารถกระทำได้ เช่น ปรับเปลี่ยนอัตราภาษีมรดกให้เป็นอัตราภาษีก้าวหน้า อันจะทำให้คนที่ยิ่งได้รับความมั่งคั่งมากยิ่งต้องเสียภาษีมาก ทั้งนี้ นอกจากจะเป็นการเพิ่มรายได้เข้ารัฐแล้ว ยังเป็นจะช่วยให้เป็นการกระจายความมั่งคั่ง ไม่ให้กระจุกตัวอยู่เพียงแค่กลุ่มคนบางกลุ่มเพียงเท่านั้นอีกด้วย

++++++++++++++++++++++++++++++++++++++

[1] การจัดเก็บภาษีจากกองทรัพย์สินของผู้ตาย

[2] ประเทศส่วนใหญ่จะจัดเก็บภาษีความมั่งคั่งในรูปแบบของภาษีจากการรับมรดก (Inheritance Tax ) โดยมีบางประเทศ ได้แก่ เดนมาร์ก เกาหลี สหราชอาณาจักร และสหรัฐอเมริกา ที่จัดเก็บภาษีกองมรดก (Estate Tax)

[3] ข้อมูลภาษีปี 2561

[4] อย่างไรก็ดี มีข้อสังเกตว่า การจัดเก็บภาษีจากกองมรดกจะง่ายกว่าการจัดเก็บภาษีจากการรับมรดก เพราะการจัดเก็บภาษีจากกองมรดกนั้น มีจุดความรับผิดทางภาษีเพียงครั้งเดียว ก็คือ เมื่อเจ้ามรดกตายนั่นเอง แต่หากเป็นการจัดเก็บภาษีจากการรับมรดก จุดความรับผิดทางภาษีจะเกิดขึ้นทุกครั้งที่ทายาทได้รับมรดก ซึ่งอาจแบ่งการรับออกเป็นหลายคราวได้

บทความอื่นๆ ที่คล้ายกัน

Top 5 Contents

- Transformative Accounting เปลี่ยนโฉมการทำงานบัญชีด้วยเทคโนโลยียุคดิจิทัล

- พ.ร.บ.คุ้มครองข้อมูลส่วนบุคคล กับ “งานบัญชี” ที่ผู้ประกอบการต้องรู้

- สัมภาษณ์พิเศษ คุณทศพล ทังสุบุตร อธิบดีกรมพัฒนาธุรกิจการค้า “Powered by DBD เสริมพลังผู้ประกอบการ ขับเคลื่อนเศรษฐกิจไทย”

- "การสื่อสาร" ปัจจัยขับเคลื่อนให้เกิดวัฒนธรรม Feedback และ Coaching

- ธรรมาภรณ์แปดบทชีวิต

- ลูกกระรอกกับต้นมะละกอ