ทรัพย์อิงสิทธิกับภาระภาษี (ตอนที่ 1)

1 พฤศจิกายน 2565

จากหมายเหตุท้ายพระราชบัญญัติทรัพย์อิงสิทธิ พ.ศ. 2562 ทรัพย์อิงสิทธิมีที่มาจากที่สัญญาเช่าอสังหาริมทรัพย์ตามประมวลกฎหมายแพ่งและพาณิชย์ ไม่เหมาะสมกับภาวะการประกอบธุรกิจและภาวะเศรษฐกิจในปัจจุบันที่เปลี่ยนแปลงอย่างมาก เช่น สัญญาเช่าเป็นบุคคลสิทธิไม่ตกทอดแก่ทายาท เมื่อผู้เช่าตายสัญญาเช่าระงับ เว้นแต่มีข้อตกลงให้ตกทอดแก่ทายาทของผู้เช่า, สัญญาเช่าผู้เช่าจะให้เช่าช่วงหรือโอนสิทธิการเช่าไม่ได้ ถ้าไม่ได้รับความยินยอมจากผู้ให้เช่า, สัญญาเช่าผู้เช่านำไปค้ำประกันหรือจำนองไม่ได้, สัญญาเช่าที่ดินถ้าไม่มีข้อตกลงให้ผู้เช่าก่อสร้างอาคารสิ่งปลูกสร้าง ผู้เช่าจะก่อสร้างอาคารสิ่งปลูกสร้างไม่ได้ จุดอ่อนหรือข้อจำกัดต่าง ๆ ดังกล่าว ทำให้ธุรกิจการเช่าไม่เติบโตเท่าที่ควร นอกจากนี้ การเช่าอสังหาริมทรัพย์ตามกฎหมาย ว่าด้วยการเช่าอสังหาริมทรัพย์เพื่อพาณิชยกรรมและอุตสาหกรรม ก็มีขอบเขตการบังคับใช้ที่จำกัด ทำให้ไม่สามารถใช้ประโยชน์จากกฎหมายดังกล่าวในหลายกรณี จึงมีการตราพระราชบัญญัติทรัพย์อิงสิทธิ พ.ศ. 2562 เพื่อแก้ไขจุดอ่อนหรือข้อจำกัดต่าง ๆ ดังกล่าว ให้ทรัพย์อิงสิทธิที่จดทะเบียนที่สำนักงานที่ดินแล้ว ผู้ทรงทรัพย์อิงสิทธิ (ผู้เช่า) มีสิทธิและหน้าที่เสมือนหนึ่งเป็นเจ้าของอสังหาริมทรัพย์ เว้นแต่สิทธิติดตามเอาคืนซึ่งอสังหาริมทรัพย์ที่มีการจดทะเบียนทรัพย์อิงสิทธินั้นจากบุคคลที่ไม่มีสิทธิยึดถือไว้ และสิทธิขัดขวางมิให้ผู้อื่นสอดเข้าเกี่ยวข้องกับอสังหาริมทรัพย์ที่มีการจดทะเบียนทรัพย์อิงสิทธินั้นโดยมิชอบด้วยกฎหมาย ให้ยังคงเป็นของเจ้าของกรรมสิทธิ์ในอสังหาริมทรัพย์นั้น

ดังนั้น “ทรัพย์อิงสิทธิ” จึงทำให้สิทธิและหน้าที่ของผู้เช่าตามสัญญาเช่าซึ่งเป็นบุคคลสิทธิ (Jus in Personam) กลายเป็นทรัพยสิทธิ (Jus In Rem) ซึ่งทำให้ผู้เช่ามีสิทธิเพิ่มขึ้นเกือบเท่ากับสิทธิในกรรมสิทธิ์ของเจ้าของอสังหาริมทรัพย์ มีสิทธิใกล้เคียงกับสิทธิเก็บกินและมีสิทธิเหนือพื้นดินตามประมวลกฎหมายแพ่งและพาณิชย์ ซึ่งเป็นทรัพยสิทธิเช่นเดียวกัน ผลของการที่ผู้ทรงทรัพย์อิงสิทธิมีสิทธิมากกว่าผู้เช่าธรรมดา จึงทำให้มีค่าตอบแทนในการใช้ทรัพย์อิงสิทธิมากกว่าค่าเช่าตามสัญญาเช่าธรรมดา

ทรัพย์อิงสิทธิซึ่งเป็นทรัพย์ประเภทใหม่ ถูกกำหนดไว้ในพระราชบัญญัติทรัพย์อิงสิทธิ พ.ศ. 2562 ซึ่งมีผลใช้บังคับตั้งแต่วันที่ 27 ตุลาคม พ.ศ. 2562 เป็นต้นไป กฎกระทรวง การขอก่อตั้งและการยกเลิกทรัพย์อิงสิทธิ การทำนิติกรรมเกี่ยวกับทรัพย์อิงสิทธิ การออกหนังสือรับรอง การออกใบแทนหนังสือรับรอง และการเพิกถอนหนังสือรับรองทรัพย์อิงสิทธิ พ.ศ. 2563 ลงวันที่ 8 ตุลาคม พ.ศ. 2563 และระเบียบกรมที่ดิน ว่าด้วยการจดทะเบียนขอก่อตั้งและการยกเลิกทรัพย์อิงสิทธิ และการจดทะเบียนนิติกรรมในหนังสือรับรองทรัพย์อิงสิทธิ ตามกฎหมายว่าด้วยทรัพย์อิงสิทธิ พ.ศ. 2563

ตอนที่ 1 : หลักเบื้องต้นเกี่ยวกับทรัพย์อิงสิทธิ

ทรัพย์อิงสิทธิมีหลักเกณฑ์ วิธีการ และเงื่อนไขในการก่อตั้งอย่างไร ? และการใช้ประโยชน์จากทรัพย์อิงสิทธิทำให้เกิดประเด็นภาระภาษีอย่างไร ? ศึกษาได้จากข้อเขียนของผู้เขียน โดยฉบับนี้ขอนำเสนอตอนที่ 1 หลักเบื้องต้นเกี่ยวกับทรัพย์อิงสิทธิ

1. ความหมายของทรัพย์อิงสิทธิ และประเภทของทรัพย์ที่ก่อตั้งทรัพย์อิงสิทธิได้

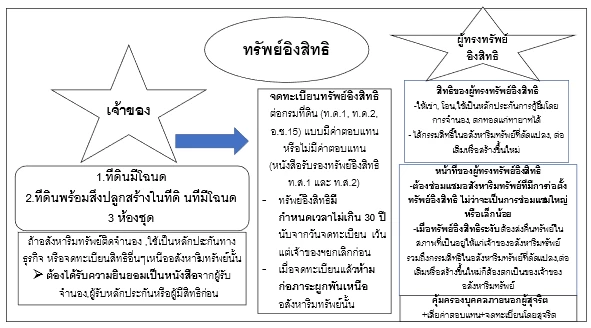

“ทรัพย์อิงสิทธิ” หมายความว่า ทรัพย์สินที่อิงจากสิทธิการใช้ประโยชน์ในอสังหาริมทรัพย์ตามที่บัญญัติไว้ในพระราชบัญญัตินี้ (พระราชบัญญัติทรัพย์อิงสิทธิ พ.ศ. 2562 มาตรา 3 วรรคหนึ่ง) ซึ่งเป็นสิทธิที่ติดอยู่กับตัวอสังหาริมทรัพย์ เมื่อเกิดขึ้นมาแล้วไม่ว่าจะเปลี่ยนตัวเจ้าของอสังหาริมทรัพย์ไปอย่างไร ทรัพย์อิงสิทธิก็ยังคงติดอยู่กับตัวอสังหาริมทรัพย์นั้นจนกว่าจะสิ้นสุดระยะเวลาหรือถูกบอกเลิกทรัพย์อิงสิทธินั้น ๆ [1] ทรัพย์อิงสิทธินี้เป็นสิทธิที่เกิดจากการเช่า และผู้ทรงทรัพย์อิงสิทธิเท่านั้นเป็นผู้ใช้ประโยชน์ในอสังหาริมทรัพย์ที่มีการก่อตั้งทรัพย์อิงสิทธินั้น

ผู้ช่วยศาสตราจารย์ ดร.สมเกียรติ วรปัญญาอนันต์ ผู้อำนวยการศูนย์กฎหมายแพ่ง คณะนิติศาสตร์ มหาวิทยาลัยธรรมศาสตร์ ได้ให้ความคิดเห็นไว้ในการสัมมนาทางวิชาการเรื่อง “ทรัพย์อิงสิทธิ เครื่องมือใหม่สำหรับนักลงทุนอสังหาริมทรัพย์” คำว่า “ทรัพย์อิงสิทธิ” เมื่อตรวจสอบข้อมูลกฎหมายของต่างประเทศที่เกี่ยวข้องกับการกำหนดสิทธิการใช้ประโยชน์จากอสังหาริมทรัพย์ที่มีระยะเวลาจำกัดแล้ว จะตรงกับ “Emphytéotique”[2] ตามประมวลกฎหมายชนบทของประเทศฝรั่งเศส (Code Rural) มาตรา L. 451-1 “ทรัพย์อิงสิทธิ” เป็นการเช่าอสังหาริมทรัพย์รูปแบบหนึ่งที่มีกำหนดระยะเวลาค่อนข้างยาว คือตั้งแต่ 18 - 99 ปี โดยแนวคิดของการให้เช่าอสังหาริมทรัพย์ระยะยาวดังกล่าวนั้น มีที่มาจากการที่รัฐประสงค์จะกระตุ้นให้เกิดการพัฒนาเพื่อสร้างมูลค่า และเพื่อให้มีการใช้อสังหาริมทรัพย์เพื่อการเกษตรได้อย่างคุ้มค่า ซึ่งวัตถุแห่งสัญญา ได้แก่ อสังหาริมทรัพย์เพื่อการเกษตรและขยายรวมไปถึงอสังหาริมทรัพย์อื่นด้วย” (เพลินตา ตันรังสรรค์, สรุปการสัมมนาทางวิชาการ มี.ค.-เม.ย.62 : หน้า 68) บทความทรัพย์อิงสิทธิ

“อสังหาริมทรัพย์” ซึ่งก่อตั้งทรัพย์อิงสิทธิได้ ได้แก่

1. ที่ดินที่มีโฉนดที่ดิน

2. ที่ดินพร้อมสิ่งปลูกสร้างในที่ดินที่มีโฉนดที่ดิน

3. ห้องชุดตามกฎหมายว่าด้วยอาคารชุด

(พระราชบัญญัติทรัพย์อิงสิทธิ พ.ศ. 2562 มาตรา 3 วรรคสอง ประกอบระเบียบกรมที่ดิน ว่าด้วยการจดทะเบียนขอก่อตั้งและการยกเลิกทรัพย์อิงสิทธิ และการจดทะเบียนนิติกรรมในหนังสือรับรองทรัพย์อิงสิทธิ ตามกฎหมายว่าด้วยทรัพย์อิงสิทธิ พ.ศ. 2563 ข้อ 4

ขอให้สังเกตว่าเฉพาะที่ดินที่มีโฉนดที่ดินเท่านั้นที่ก่อตั้งทรัพย์อิงสิทธิได้ ที่ดิน น.ส.3 หรือ น.ส.3 ก. จึงก่อตั้งทรัพย์อิงสิทธิไม่ได้

2. ผู้มีสิทธิก่อตั้งทรัพย์อิงสิทธิ

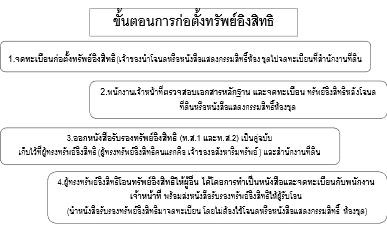

ผู้มีสิทธิก่อตั้งทรัพย์อิงสิทธิ คือ เจ้าของอสังหาริมทรัพย์ (พระราชบัญญัติทรัพย์อิงสิทธิ พ.ศ. 2562 มาตรา 4 วรรคหนึ่ง) โดยเจ้าของอสังหาริมทรัพย์ต้องยื่นคำขอจดทะเบียนสิทธิและนิติกรรมและการสอบสวนสิทธิในที่ดิน ตามแบบ ท.ด.1 สำหรับเจ้าของอสังหาริมทรัพย์ที่มีโฉนดที่ดิน และตามแบบ ท.ด.2 สำหรับเจ้าของซึ่งมีหนังสือแสดงกรรมสิทธิ์ห้องชุด (แบบ อ.ช.15) โดยยื่นแบบแสดงรายการขอจดทะเบียนก่อตั้งทรัพย์อิงสิทธิต่อพนักงานเจ้าหน้าที่ พร้อมโฉนดที่ดินหรือหนังสือกรรมสิทธิ์ห้องชุดและเอกสารหลักฐานที่เกี่ยวข้อง ณ สำนักงานที่ดินท้องที่ที่ที่ดินหรือห้องชุดนั้นตั้งอยู่ (พระราชบัญญัติทรัพย์อิงสิทธิ พ.ศ. 2562 มาตรา 4 วรรคหนึ่ง ประกอบระเบียบกรมที่ดินฯ ข้อ 5)

3. กำหนดเวลาของทรัพย์อิงสิทธิ

ทรัพย์อิงสิทธิมีกำหนดเวลาไม่เกิน 30 ปี โดยในคำขอจดทะเบียนสิทธิและนิติกรรมการสอบสวนสิทธิในที่ดิน (ท.ด.1) หรือเรื่องราวขอจดทะเบียนสิทธิและนิติกรรมและการสอบสวนสิทธิในห้องชุด (อ.ช.15) ต้องระบุว่า “การก่อตั้งทรัพย์อิงสิทธิมีกำหนด… ปี...เดือน...วัน” ซึ่งกรณีก่อตั้งทรัพย์อิงสิทธิมีกำหนดเป็น “ปี” ให้ระบุเฉพาะจำนวนปีเท่านั้น ทั้งนี้ การนับระยะเวลาก่อตั้งทรัพย์อิงสิทธิให้นับตั้งแต่วันจดทะเบียนก่อตั้งทรัพย์อิงสิทธิเป็นวันแรก (พระราชบัญญัติทรัพย์อิงสิทธิ พ.ศ. 2562 มาตรา 4 วรรคสอง ประกอบระเบียบกรมที่ดินฯ ข้อ 8 วรรคท้าย)

อย่างไรก็ดี เจ้าของอสังหาริมทรัพย์ซึ่งเป็นผู้ทรงทรัพย์อิงสิทธิ อาจยกเลิกทรัพย์อิงสิทธิก่อนครบกำหนดเวลาได้ เว้นแต่ในกรณีที่การยกเลิกทรัพย์อิงสิทธินั้นจะกระทบถึงสิทธิของบุคคลภายนอกผู้ทำการโดยเสียค่าตอบแทนและโดยสุจริต และได้จดทะเบียนโดยสุจริตแล้ว (พระราชบัญญัติทรัพย์อิงสิทธิ พ.ศ. 2562 มาตรา 14)

4. ข้อห้ามของการก่อตั้งทรัพย์อิงสิทธิ

1) การก่อตั้งทรัพย์อิงสิทธิบางส่วนในอสังหาริมทรัพย์ที่มีโฉนดหรือกรรมสิทธิ์ห้องชุดจะกระทำไม่ได้ (พระราชบัญญัติทรัพย์อิงสิทธิ พ.ศ. 2562 มาตรา 4 วรรคสาม)

2) การก่อตั้งทรัพย์อิงสิทธิในอสังหาริมทรัพย์ที่มีการจำนองหรือมีการใช้เป็นหลักประกันตามกฎหมาย ว่าด้วยหลักประกันทางธุรกิจ หรือมีสิทธิใด ๆ ที่จดทะเบียนอยู่ในโฉนดที่ดินกรรมสิทธิ์ห้องชุดให้กระทำได้เมื่อได้รับความยินยอมเป็นหนังสือจากผู้รับจำนอง หรือผู้รับหลักประกัน หรือผู้มีสิทธินั้น แล้วแต่กรณี (พระราชบัญญัติทรัพย์อิงสิทธิ พ.ศ. 2562 มาตรา 4 วรรคสี่)

3) ทรัพย์อิงสิทธิแบ่งแยกมิได้ คือ ที่ดินที่มีการก่อตั้งทรัพย์อิงสิทธิจะแบ่งแยกออกเป็นหลายแปลงหรือรวมกับที่ดินแปลงอื่นเข้าเป็นแปลงเดียวกันไม่ได้ (พระราชบัญญัติทรัพย์อิงสิทธิ พ.ศ. 2562 มาตรา 8 วรรคหนึ่งและวรรคสอง )

4) อสังหาริมทรัพย์ที่มีการก่อตั้งทรัพย์อิงสิทธิแล้ว เจ้าของอสังหาริมทรัพย์จะก่อตั้งทรัพยสิทธิใด ๆ ในอสังหาริมทรัพย์นั้นไม่ได้ เช่น จะจดทะเบียนสิทธิเก็บกิน หรือสิทธิเหนือพื้นดิน หรือภาระจำยอมให้แก่ผู้อื่นไม่ได้ เว้นแต่จะได้รับความยินยอมเป็นหนังสือจากผู้ทรงทรัพย์อิงสิทธิ แต่ข้อจำกัดดังกล่าวไม่จำกัดสิทธิของเจ้าของกรรมสิทธิ์ในการโอนกรรมสิทธิ์ในอสังหาริมทรัพย์ให้แก่บุคคลอื่น หรือการใช้กรรมสิทธิ์ในอสังหาริมทรัพย์เป็นหลักประกันการชำระหนี้โดยการจำนอง หรือการใช้เป็นหลักประกันตามกฎหมายว่าด้วยหลักประกันทางธุรกิจ (พระราชบัญญัติทรัพย์อิงสิทธิ พ.ศ. 2562 มาตรา 9 วรรคหนึ่งและวรรคสอง)

5. ประเภทนิติกรรมและการจดทะเบียนเกี่ยวกับทรัพย์อิงสิทธิ

ทรัพย์อิงสิทธิอาจมีการจดทะเบียนสิทธิและนิติกรรม ดังนี้

1) การโอนทรัพย์อิงสิทธิโดยมีค่าตอบแทน

2) การโอนทรัพย์อิงสิทธิโดยไม่มีค่าตอบแทน

3) การจำนองทรัพย์อิงสิทธิ

4) การจดทะเบียนนิติกรรมที่เกี่ยวเนื่องกับ (1) (2) หรือ (3)

(ข้อ 12 ของกฎกระทรวง การขอก่อตั้งและการยกเลิกทรัพย์อิงสิทธิ การทำนิติกรรมเกี่ยวกับทรัพย์อิงสิทธิ การออกหนังสือรับรอง การออกใบแทนหนังสือรับรอง และการเพิกถอนหนังสือรับรองทรัพย์อิงสิทธิ พ.ศ. 2563)

6. ขั้นตอนการก่อตั้งทรัพย์อิงสิทธิ

ขอให้ศึกษาเพิ่มเติมจากกฎกระทรวง การขอก่อตั้งและการยกเลิกทรัพย์อิงสิทธิ การทำนิติกรรมเกี่ยวกับทรัพย์อิงสิทธิ การออกหนังสือรับรอง การออกใบแทนหนังสือรับรอง และการเพิกถอนหนังสือรับรองทรัพย์อิงสิทธิ พ.ศ. 2563 ซึ่งออกตามความในมาตรา 6 ของพระราชบัญญัติทรัพย์อิงสิทธิ พ.ศ. 2562 ตั้งแต่ข้อ 13 ถึงข้อ 18 ของกฎกระทรวงฯ ประกอบกับระเบียบกรมที่ดิน ว่าด้วยการจดทะเบียนขอก่อตั้งและการยกเลิกทรัพย์อิงสิทธิ และการจดทะเบียนนิติกรรมในหนังสือรับรองทรัพย์อิงสิทธิ ตามกฎหมายว่าด้วยทรัพย์อิงสิทธิ พ.ศ. 2563

7. สิทธิและหน้าที่ของผู้ทรงทรัพย์อิงสิทธิ

1) ผู้ทรงทรัพย์อิงสิทธิมีสิทธิใช้ประโยชน์ในอสังหาริมทรัพย์ที่ก่อตั้งทรัพย์อิงสิทธิตามพระราชบัญญัติทรัพย์อิงสิทธิ และตามที่ระบุในหนังสือรับรองทรัพย์อิงสิทธิ (พระราชบัญญัติทรัพย์อิงสิทธิ พ.ศ. 2562 มาตรา 10 วรรคหนึ่ง)

2) ผู้ทรงทรัพย์อิงสิทธิมีสิทธิ หน้าที่ และความรับผิดในอสังหาริมทรัพย์ที่ก่อตั้งทรัพย์อิงสิทธิเสมือนหนึ่งเป็นเจ้าของกรรมสิทธิ์ในอสังหาริมทรัพย์ เว้นแต่สิทธิติดตามและเอาคืนซึ่งอสังหาริมทรัพย์จากบุคคลผู้ไม่มีสิทธิจะยึดถือไว้ และสิทธิขัดขวางมิให้ผู้อื่นสอดเข้าเกี่ยวข้องกับอสังหาริมทรัพย์นั้นโดยมิชอบด้วยกฎหมาย ให้ยังคงเป็นสิทธิของเจ้าของอสังหาริมทรัพย์ โดยผู้ทรงทรัพย์อิงสิทธิต้องแจ้งเหตุดังกล่าวให้เจ้าของอสังหาริมทรัพย์ทราบโดยพลัน (พระราชบัญญัติทรัพย์อิงสิทธิ พ.ศ. 2562 มาตรา 11 วรรคหนึ่ง)

ผู้ทรงทรัพย์อิงสิทธิมีหน้าที่ซ่อมแซมอสังหาริมทรัพย์ที่มีการก่อตั้งทรัพย์อิงสิทธินั้น ไม่ว่าจะเป็นการซ่อมแซมใหญ่หรือซ่อมแซมเล็กน้อย จึงต่างกับสัญญาเช่าธรรมดาที่ประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 553 กำหนดให้ผู้เช่ามีหน้าที่เพียงซ่อมแซมเล็กน้อยเท่านั้น

3) กรรมสิทธิ์ในโรงเรือนหรือสิ่งปลูกสร้างที่ผู้ทรงทรัพย์อิงสิทธิดัดแปลง ต่อเติม หรือสร้างขึ้นใหม่ในอสังหาริมทรัพย์ตกเป็นของผู้ทรงทรัพย์อิงสิทธิ แต่เมื่อทรัพย์อิงสิทธิระงับลง กรรมสิทธิ์ในโรงเรือนหรือสิ่งปลูกสร้างนั้นตกเป็นของเจ้าของอสังหาริมทรัพย์ เว้นแต่เจ้าของอสังหาริมทรัพย์และผู้ทรงทรัพย์อิงสิทธิจะตกลงเป็นอย่างอื่น (พระราชบัญญัติทรัพย์อิงสิทธิ พ.ศ. 2562 มาตรา 11 วรรคสอง)

กรณีที่ผู้ทรงทรัพย์อิงสิทธิในห้องชุดดัดแปลงหรือต่อเติม กรรมสิทธิ์ในทรัพย์ที่มีการดัดแปลงหรือต่อเติมนั้นไม่ตกเป็นของผู้ทรงทรัพย์อิงสิทธิ แต่ให้คงเป็นกรรมสิทธิ์ของเจ้าของห้องชุด (พระราชบัญญัติทรัพย์อิงสิทธิ พ.ศ. 2562 มาตรา 11 วรรคสอง)

4) ผู้ทรงทรัพย์อิงสิทธิสามารถโอนทรัพย์อิงสิทธิให้แก่บุคคลอื่น และใช้เป็นหลักประกันการชำระหนี้โดยการจำนองตามประมวลกฎหมายแพ่งและพาณิชย์ รวมทั้งยังสามารถตกทอดทางมรดกได้ (พระราชบัญญัติทรัพย์อิงสิทธิ พ.ศ. 2562 มาตรา 12 วรรคหนึ่ง และวรรคสอง)

5) ในกรณีที่มีการโอนทรัพย์อิงสิทธิ และมีการผิดสัญญาระหว่างผู้โอนและผู้รับโอนทรัพย์อิงสิทธิ อันเป็นเหตุให้ฝ่ายใดฝ่ายหนึ่งบอกเลิกสัญญา การบอกเลิกสัญญานั้นต้องไม่กระทบถึงสิทธิของบุคคลภายนอกผู้ทำการโดยเสียค่าตอบแทนและโดยสุจริต และได้จดทะเบียนโดยสุจริตแล้ว (พระราชบัญญัติทรัพย์อิงสิทธิ พ.ศ. 2562 มาตรา 13)

6) เจ้าของอสังหาริมทรัพย์ซึ่งเป็นผู้ทรงทรัพย์อิงสิทธิอาจยกเลิกทรัพย์อิงสิทธิก่อนครบกำหนดเวลาได้ เว้นแต่ในกรณีที่การยกเลิกทรัพย์อิงสิทธินั้นจะกระทบถึงสิทธิของบุคคลภายนอกผู้ทำการโดยเสียค่าตอบแทนและโดยสุจริต และได้จดทะเบียนโดยสุจริตแล้ว (พระราชบัญญัติทรัพย์อิงสิทธิ พ.ศ. 2562 มาตรา 14)

7) เมื่อทรัพย์อิงสิทธิระงับลง ให้ผู้ทรงทรัพย์อิงสิทธิส่งมอบอสังหาริมทรัพย์คืนแก่เจ้าของอสังหาริมทรัพย์ตามสภาพที่เป็นอยู่ในเวลานั้น เว้นแต่เจ้าของอสังหาริมทรัพย์และผู้ทรงทรัพย์อิงสิทธิจะตกลงกันเป็นอย่างอื่น (พระราชบัญญัติทรัพย์อิงสิทธิ พ.ศ. 2562 มาตรา 15)

8. หลักการเฉพาะของทรัพย์อิงสิทธิ

หลักการที่ให้บังคับใช้กับทรัพย์อิงสิทธิทุกกรณี โดยคู่สัญญาไม่สามารถกำหนดหรือตกลงเป็นอย่างอื่น ๆ ได้ ได้แก่

1) การก่อตั้งทรัพย์อิงสิทธิต้องทำเป็นหนังสือและจดทะเบียนต่อพนักงานเจ้าหน้าที่ มิฉะนั้นตกเป็นโมฆะ

2) ผู้ก่อตั้งและผู้ให้ทรัพย์อิงสิทธิต้องเป็นเจ้าของอสังหาริมทรัพย์เท่านั้น และต้องเป็นอสังหาริมทรัพย์ที่เป็นที่ดินที่มีโฉนดที่ดิน หรือที่ดินพร้อมสิ่งปลูกสร้างในที่ดินมีโฉนดที่ดิน หรือห้องชุดตามกฎหมายว่าด้วยอาคารชุดเท่านั้น

3) ผู้ทรงทรัพย์อิงสิทธิอาจให้เช่า หรือโอนทรัพย์อิงสิทธิได้ โดยไม่ต้องได้รับความยินยอมจากผู้ให้ทรัพย์อิงสิทธิ

4) ทรัพย์อิงสิทธิตกทอดแก่ทายาทได้

5) ทรัพย์อิงสิทธินำไปเป็นหลักประกันการชำระหนี้โดยการจำนองได้ โดยไม่ต้องได้รับความยินยอมจากเจ้าของอสังหาริมทรัพย์

6) เมื่อมีการก่อตั้งทรัพย์อิงสิทธิในอสังหาริมทรัพย์ใด เจ้าของอสังหาริมทรัพย์จะก่อตั้งทรัพยสิทธิใด ๆ ในอสังหาริมทรัพย์นั้นมิได้ เว้นแต่ได้รับความยินยอมเป็นหนังสือจากผู้ทรงทรัพย์อิงสิทธิ

9. ความแตกต่างระหว่างทรัพย์อิงสิทธิกับการเช่าทรัพย์ตามประมวลกฎหมายแพ่งและพาณิชย์

1) ผู้ให้ทรัพย์อิงสิทธิไม่ต้องรับผิดในความชำรุดบกพร่องใด ๆ ที่เกิดขึ้นระหว่างอายุสัญญาทรัพย์อิงสิทธิ เพราะเป็นหน้าที่ของผู้ทรงทรัพย์อิงสิทธิที่ต้องจัดการซ่อมแซมทุกประการตลอดระยะเวลาสัญญา จึงต่างกับการเช่าที่ประมวลกฎหมายแพ่งและพาณิชย์ กำหนดให้ผู้ให้เช่าต้องรับผิดชอบในความชำรุดบกพร่องอันเกิดขึ้นในระหว่างเวลาเช่า และมีหน้าที่ซ่อมแซมทุกอย่างด้วย เว้นแต่การซ่อมแซมเล็กน้อย

2) ผู้ทรงทรัพย์อิงสิทธิมีสิทธิดัดแปลง ต่อเติม หรือสร้างโรงเรือนสิ่งปลูกสร้างลงบนอสังหาริมทรัพย์ที่จดทะเบียนทรัพย์อิงสิทธิได้โดยไม่ต้องได้รับความยินยอมจากผู้ให้ทรัพย์อิงสิทธิ จึงต่างกับการเช่าที่ผู้เช่าจะดัดแปลง ต่อเติม หรือสร้างโรงเรือนสิ่งปลูกสร้างบนอสังหาริมทรัพย์ที่เช่าได้เฉพาะเมื่อได้รับอนุญาตจากผู้ให้เช่าเท่านั้น (ประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 558)

10. กรณีที่สามารถนำประมวลกฎหมายแพ่งและพาณิชย์มาใช้บังคับได้กับทรัพย์อิงสิทธิ

1) การส่งมอบอสังหาริมทรัพย์ที่จดทะเบียนทรัพย์อิงสิทธิ ผู้ให้ทรัพย์อิงสิทธิต้องส่งมอบอสังหาริมทรัพย์ที่จดทะเบียนทรัพย์อิงสิทธิในสภาพอันซ่อมแซมดีแล้ว ถ้าผู้ให้ทรัพย์อิงสิทธิส่งมอบในสภาพที่ไม่เหมาะสมแก่การใช้ประโยชน์ตามสัญญา ผู้ทรงทรัพย์อิงสิทธิจะบอกเลิกสัญญาก็ได้ ทั้งนี้ ตามประมวลกฎหมายแพ่งพาณิชย์ มาตรา 546 และมาตรา 548

2) การนำบทบัญญัติว่าด้วยการซื้อขายมาใช้บังคับโดยอนุโลม ในเรื่องเกี่ยวกับการส่งมอบอสังหาริมทรัพย์ และความรับผิดของผู้ให้ทรัพย์อิงสิทธิในกรณีชำรุดบกพร่องและการรอนสิทธิ รวมทั้งผลแห่งข้อสัญญาว่าจะไม่ต้องรับผิดตามสัญญาทรัพย์อิงสิทธิ ให้บังคับด้วยบทบัญญัติว่าด้วยการซื้อขายโดยอนุโลมตามควร ทั้งนี้ ตามประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 549

3) การใช้อสังหาริมทรัพย์ ผู้ทรงทรัพย์อิงสิทธิต้องใช้อสังหาริมทรัพย์ที่จดทะเบียนทรัพย์อิงสิทธิตามประเพณีนิยมปกติหรือตามที่กำหนดไว้ในสัญญาทรัพย์อิงสิทธิ หากผู้ทรงทรัพย์อิงสิทธิฝ่าฝืนไม่ปฏิบัติตาม ผู้ให้ทรัพย์อิงสิทธิจะบอกเลิกสัญญาก็ได้ ทั้งนี้ ตามประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 552 และมาตรา 554 นอกจากนี้ ผู้ทรงทรัพย์อิงสิทธิยังต้องรับผิดในความสูญหายหรือบุบสลายใด ๆ ที่เกิดขึ้นแก่อสังหาริมทรัพย์ เพราะความผิดของผู้ทรงทรัพย์อิงสิทธิหรือบุคคลซึ่งอยู่กับผู้ทรงทรัพย์อิงสิทธิหรือของผู้เช่าช่วง แต่ผู้ทรงทรัพย์อิงสิทธิไม่ต้องรับผิดชอบในความสูญหายหรือบุบสลายอันเกิดจากการใช้อสังหาริมทรัพย์โดยชอบ ทั้งนี้ ตามประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 562

4) การสงวนอสังหาริมทรัพย์ ผู้ทรงทรัพย์อิงสิทธิต้องสงวนอสังหาริมทรัพย์นั้นในระดับวิญญูชน หากผู้ทรงทรัพย์อิงสิทธิฝ่าฝืน ผู้ให้ทรัพย์อิงสิทธิอาจบอกกล่าวให้ผู้ทรงทรัพย์อิงสิทธิปฏิบัติให้ถูกต้องได้ หากผู้ทรงทรัพย์อิงสิทธิยังละเลยไม่ปฏิบัติตาม ผู้ให้ทรัพย์อิงสิทธิจะบอกเลิกสัญญาก็ได้ ทั้งนี้ ตามประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 553 และ มาตรา 554

5) การเข้าตรวจดูทรัพย์สิน โดยผู้ทรงทรัพย์อิงสิทธิต้องยอมให้ผู้ให้ทรัพย์อิงสิทธิหรือตัวแทนของผู้ให้ทรัพย์อิงสิทธิตรวจดูอสังหาริมทรัพย์เป็นครั้งคราวในระยะเวลาอันสมควร ทั้งนี้ ตามแห่งประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 555

6) ค่าตอบแทนทรัพย์อิงสิทธิ ในกรณีที่ไม่มีการกำหนดโดยสัญญาหรือจารีตประเพณีว่าจะชำระค่าตอบแทนทรัพย์อิงสิทธิเวลาใด ให้ชำระเมื่อสิ้นระยะเวลาอันได้ตกลงกำหนดกันไว้ทุกคราวไป กล่าวคือ ถ้าตกลงชำระค่าตอบแทนทรัพย์อิงสิทธิกันเป็น “รายปี” ก็พึงชำระะเมื่อสิ้นปี ถ้าตกลงชำระกัน เป็น “รายเดือน” ก็พึงชำระเมื่อสิ้นเดือน และในกรณีที่ผู้ทรงทรัพย์อิงสิทธิไม่ชำระค่าตอบแทนทรัพย์อิงสิทธิ ผู้ให้ทรัพย์อิงสิทธิจะบอกเลิกสัญญาเสียก็ได้ แต่ถ้าค่าตอบแทนทรัพย์อิงสิทธินั้นจะพึงส่งเป็นรายเดือน หรือส่งเป็นระยะเวลายาวกว่ารายเดือนขึ้นไป ผู้ให้ทรัพย์อิงสิทธิต้องบอกกล่าวแก่ผู้ทรงทรัพย์อิงสิทธิก่อนว่าให้ชำระภายในเวลาใด ซึ่งพึงกำหนดอย่าให้น้อยกว่า 15 วัน ทั้งนี้ ตามประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 559 และมาตรา 560

7) แม้ผู้ทรงทรัพย์อิงสิทธิจะมีสิทธิและหน้าที่และความรับผิดในอสังหาริมทรัพย์ที่ก่อตั้งทรัพย์อิงสิทธิเสมือนหนึ่งเป็นเจ้าของอสังหาริมทรัพย์ แต่ก็ไม่มีสิทธิติดตามและเอาคืนซึ่งอสังหาริมทรัพย์จากบุคคลผู้ไม่มีสิทธิจะยึดถือไว้ และไม่มีสิทธิขัดขวางมิให้ผู้อื่นสอดเข้าเกี่ยวข้องกับอสังหาริมทรัพย์นั้นโดยมิชอบด้วยกฎหมาย สิทธิทั้ง 2 ประเภทนี้ยังคงเป็นของเจ้าของอสังหาริมทรัพย์อยู่ โดยผู้ทรงทรัพย์อิงสิทธิต้องแจ้งเหตุดังกล่าวให้เจ้าของอสังหาริมทรัพย์ทราบโดยพลัน กรณีจึงเหมือนกับการเช่าที่ประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 557 กำหนดให้ผู้เช่ามีหน้าที่ต้องแจ้งให้ผู้ให้เช่าทราบโดยพลันหากบุคคลภายนอกรุกล้ำเข้ามาในทรัพย์สินที่เช่าหรือเรียกร้องสิทธิอย่างใดอย่างหนึ่งเหนือทรัพย์สินนั้น เว้นแต่ผู้ให้เช่าจะทราบเหตุนั้นอยู่ก่อนแล้ว

8) เรื่องความสูญหาย ในกรณีที่อสังหาริมทรัพย์ที่จดทะเบียนทรัพย์อิงสิทธิสูญหายไปทั้งหมด ให้สัญญาทรัพย์อิงสิทธิระงับ แต่ถ้าอสังหาริมทรัพย์นั้นสูญหายไปเพียงบางส่วนและมิได้เป็นความผิดของผู้ทรงทรัพย์อิงสิทธิ ผู้ทรงทรัพย์อิงสิทธิจะเรียกให้ลดค่าตอบแทนทรัพย์อิงสิทธิลงตามส่วนที่สูญหายก็ได้ แต่หากความสูญหายนั้นทำให้ผู้ทรงทรัพย์อิงสิทธิไม่สามารถใช้สอยอสังหาริมทรัพย์ส่วนที่คงเหลืออยู่ให้สำเร็จประโยชน์ดังที่ได้มุ่งหมายไว้ตอนเข้าทำสัญญา ให้ผู้ทรงทรัพย์อิงสิทธิมีสิทธิบอกเลิกสัญญา ทั้งนี้ ตามประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 567 และมาตรา 568[3]

11. การใช้ประโยชน์ในอสังหาริมทรัพย์ที่ก่อตั้งทรัพย์อิงสิทธิ

ตามพระราชบัญญัติทรัพย์อิงสิทธิ พ.ศ. 2562 มาตรา 11 วรรคหนึ่ง ผู้ทรงทรัพย์อิงสิทธิมีสิทธิเสมือนหนึ่งเป็นเจ้าของอสังหาริมทรัพย์ ได้แก่ สิทธิในการใช้ประโยชน์จากอสังหาริมทรัพย์ที่มีการก่อตั้งทรัพย์อิงสิทธิ, สิทธิในการให้เช่าทรัพย์อิงสิทธิ, สิทธิในการขายทรัพย์อิงสิทธิ, สิทธิในการนำทรัพย์อิงสิทธิไปเป็นหลักประกันหนี้ด้วยการจำนอง แต่ไม่มีสิทธิในการสิทธิติดตามและเอาคืนซึ่งอสังหาริมทรัพย์จากบุคคลผู้ไม่มีสิทธิจะยึดถือไว้ และไม่มีสิทธิขัดขวางมิให้ผู้อื่นสอดเข้าเกี่ยวข้องกับอสังหาริมทรัพย์นั้นโดยมิชอบด้วยกฎหมาย เพราะสิทธิดังกล่าวยังคงเป็นของเจ้าของกรรมสิทธิ์ในอสังหาริมทรัพย์เท่านั้น ดังนั้นเมื่อเกิดเหตุต่าง ๆ ขึ้น ผู้ทรงทรัพย์อิงสิทธิมีหน้าที่ต้องแจ้งให้เจ้าของทราบเหตุโดยพลัน นอกจากนี้ ผู้ทรงทรัพย์อิงสิทธิยังมีสิทธิในการดัดแปลง ต่อเติมทรัพย์อิงสิทธิ และเป็นเจ้าของทรัพย์อิงสิทธิที่มีการดัดแปลง ต่อเติมตลอดระยะเวลาแห่งทรัพย์อิงสิทธิ (การใช้ประโยชน์จากทรัพย์อิงสิทธิทำให้เกิดประเด็นภาระภาษีอย่างไร? ผู้เขียนขอนำเสนอไว้ในบทความตอนต่อไป)

12. การยกเลิกทรัพย์อิงสิทธิ

เจ้าของอสังหาริมทรัพย์ซึ่งเป็นผู้ทรงทรัพย์อิงสิทธิ อาจยกเลิกทรัพย์อิงสิทธิก่อนครบกำหนดเวลาได้ แต่ต้องไม่กระทบถึงสิทธิของบุคคลภายนอกผู้ทำการโดยเสียค่าตอบแทนโดยสุจริตและได้จดทะเบียนโดยสุจริตแล้ว (พระราชบัญญัติทรัพย์อิงสิทธิ พ.ศ. 2562 มาตรา 14)

13. ผลการระงับของทรัพย์อิงสิทธิ

เมื่อทรัพย์อิงสิทธิระงับลง ผู้ทรงทรัพย์อิงสิทธิต้องส่งมอบอสังหาริมทรัพย์คืนแก่เจ้าของอสังหาริมทรัพย์ตามสภาพที่เป็นอยู่ในเวลานั้น เว้นแต่เจ้าของอสังหาริมทรัพย์และผู้ทรงทรัพย์อิงสิทธิจะตกลงกันเป็นอย่างอื่น (พระราชบัญญัติทรัพย์อิงสิทธิ พ.ศ. 2562 มาตรา 15)

อ่านต่อฉบับหน้า (ประเด็นภาษีและแนวทางการวางแผนภาษีการใช้ประโยชน์จากทรัพย์อิงสิทธิ)

[1] คมสันต์ เพ็ชรน้อย, ปัญหากฎหมายเกี่ยวกับทรัพย์อิงสิทธิตามพระราชบัญญัติทรัพย์อิงสิทธิ พ.ศ. 2564, งานค้นคว้าอิสระตามหลักสูตรนิติศาสตรมหาบัณฑิต มหาวิทยาลัยรามคำแหง, หน้า 1.

[2]คำว่า “emphytéotique” มีรากทรัพย์มาจากคำในภาษากรีก คือ “emphyteusis” ที่เกิดขึ้นในสมัยโรมันยุคจักรวรรดิตอนต้น ซึ่งเป็นวิธีการเกี่ยวกับการส่งมอบที่ดินเปล่าให้ไปทำการเกษตรหรือหรือทำสิ่งปลูกสร้างลงบนที่ดิน โดยผู้ปกครองจักรวรรดิไม่ต้องลงทุนเอง แต่จะได้มูลค่าเพิ่มจากที่ดินนั้น ทั้งนี้ ในยุคล่าอาณานิคมก็ได้ใช้วิธีการดังกล่าวเพื่อให้มีการลงทุนทำการเกษตรหรือทำสิ่งปลูกสร้าง โดยเสียค่าตอบแทนให้แก่เจ้าอาณานิคม, สมเกียรติ วรปัญญาอนันต์, เอกสารประกอบการสัมมนาฯ หน้า 3

[3]ยอดฉัตร ตสาริกา ผู้อำนวยการฝ่ายกิจการพิเศษ สำนักงานคณะกรรมการกฤษฎีกา (เพลินตา ตันรังสรรค์, สรุปการสัมมนาทางวิชาการ มีนาคม-เมษายน 2562 : หน้า 66 - 67)

บทความอื่นๆ ที่คล้ายกัน

Top 5 Contents

- Transformative Accounting เปลี่ยนโฉมการทำงานบัญชีด้วยเทคโนโลยียุคดิจิทัล

- พ.ร.บ.คุ้มครองข้อมูลส่วนบุคคล กับ “งานบัญชี” ที่ผู้ประกอบการต้องรู้

- สัมภาษณ์พิเศษ คุณทศพล ทังสุบุตร อธิบดีกรมพัฒนาธุรกิจการค้า “Powered by DBD เสริมพลังผู้ประกอบการ ขับเคลื่อนเศรษฐกิจไทย”

- "การสื่อสาร" ปัจจัยขับเคลื่อนให้เกิดวัฒนธรรม Feedback และ Coaching

- ธรรมาภรณ์แปดบทชีวิต

- ลูกกระรอกกับต้นมะละกอ