ปัญหาการตัดหนี้สูญและการเลิกกิจการ

27 กรกฎาคม 2566

ปัญหาเกี่ยวกับการกู้ยืมเงินระหว่างบริษัทในเครือ เมื่อบริษัทลูก ผู้กู้ยืมขาดสภาพคล่อง ไม่มีเงินชำระหนี้ให้กับบริษัทแม่ บริษัทแม่ ผู้ให้กู้ยืมจะทำอย่างไรจึงจะตัดหนี้สูญเป็นรายจ่ายได้ถูกต้องตามหลักเกณฑ์ของกฎหมายภาษีอากร และถ้าบริษัทลูก ผู้กู้ยืมต้องการเลิกกิจการโดยไม่มีปัญหาในทางภาษี ควรทำอย่างไร

ข้อเท็จจริง

บริษัท S จำกัด ถือหุ้นอยู่ในบริษัท T จำกัด และบริษัท O จำกัด ในสัดส่วน 90% ของหุ้นทั้งหมดที่มีสิทธิออกเสียงลงคะแนน จึงถือว่าบริษัท T จำกัด และบริษัท O จำกัด เป็นบริษัทลูกหรือบริษัทในเครือ (Subsidiary Company) ของบริษัท S จำกัด โดยบริษัทลูกมีการกู้ยืมเงินบริษัทแม่ ดังนี้

กรณีที่ 1 บริษัท T จำกัด (บริษัทลูก) เป็นหนี้เงินกู้ยืมบริษัท S จำกัด (บริษัทแม่) จำนวน 2 ล้านบาท แต่บริษัท T จำกัด ขาดสภาพคล่องทางการเงิน ไม่สามารถชำระหนี้ให้แก่บริษัท S จำกัด ได้

ดังนี้ควรทำอย่างไร ? บริษัท S จำกัด (เจ้าหนี้) จึงจะตัดหนี้สูญเป็นรายจ่ายให้ถูกต้องตามหลักเกณฑ์ของกฎหมายภาษีอากร

กรณีที่ 2 บริษัท O จำกัด (บริษัทในเครือ) เป็นหนี้เงินกู้ยืมบริษัท S จำกัด (บริษัทแม่) จำนวน 3 ล้านบาท แต่บริษัท O จำกัด ขาดสภาพคล่องทางการเงิน ไม่สามารถชำระหนี้ให้แก่บริษัท S จำกัด และบริษัท O จำกัด ต้องการเลิกกิจการ

ดังนี้ควรทำอย่างไร ? บริษัท S จำกัด (เจ้าหนี้) จึงจะตัดหนี้สูญเป็นรายจ่ายให้ถูกต้องตามหลักเกณฑ์ของกฎหมายภาษีอากร และบริษัท O จำกัด (ลูกหนี้) จึงจะเลิกกิจการโดยไม่มีปัญหาในทางภาษีอากร

กรณีที่ 1

1. กรณีบริษัท T จำกัด (บริษัทลูก) เป็นหนี้เงินกู้ยืมบริษัท S จำกัด (บริษัทแม่) จำนวน 2 ล้านบาท แต่บริษัท T จำกัด ขาดสภาพคล่องทางการเงิน ไม่สามารถชำระหนี้ให้แก่บริษัท S จำกัดได้ ทำอย่างไรบริษัท S จำกัด (เจ้าหนี้) จึงจะตัดหนี้สูญเป็นรายจ่ายให้ถูกต้องตามหลักเกณฑ์ของกฎหมายภาษีอากร

1. การบันทึกบัญชีรับรู้เงินกู้ยืมและการตัดหนี้สูญ

เมื่อบริษัท S จำกัด (เจ้าหนี้) ให้บริษัท T จำกัด (ลูกหนี้) กู้ยืมเงินจำนวน 2 ล้านบาท บริษัท S จำกัด ต้องรับรู้เงินจำนวน 2 ล้านบาท ไว้ในบัญชีลูกหนี้และแสดงไว้ในรายการสินทรัพย์ของงบแสดงฐานะทางการเงิน (งบดุล) และเมื่อตัดบัญชีลูกหนี้เป็นหนี้สูญหรือจำหน่ายหนี้สูญได้ ก็นำมาเป็นรายจ่ายในการคำนวณกำไรสุทธิในรอบระยะเวลาบัญชีที่สามารถตัดหนี้สูญหรือจำหน่ายหนี้สูญได้ แต่ถ้าลูกหนี้ชำระหนี้ในรอบระยะเวลาบัญชีใด บริษัทเจ้าหนี้ก็ต้องรับรู้รายได้เพื่อหักกลบกับหนี้เงินกู้ยืมดังกล่าวในรอบระยะเวลาบัญชีนั้น โดยถือเป็นรายได้อื่นในงบกำไรขาดทุนเบ็ดเสร็จ

การบันทึกบัญชีของเจ้าหนี้เกี่ยวกับการให้กู้ยืมและการรับชำระหนี้เงินกู้ยืม

2. ขั้นตอนการตัดหนี้สูญเป็นรายจ่าย

จากข้อเท็จจริง เมื่อบริษัท T จำกัด (ลูกหนี้) ขาดสภาพคล่องทางการเงิน ไม่สามารถชำระหนี้ได้ การที่บริษัท S จำกัด(เจ้าหนี้) จะตัดหนี้จำนวน 2 ล้านบาท เป็นรายจ่ายทางภาษีตามหลักเกณฑ์การตัดหนี้สูญนั้น บริษัทฯ ต้องปฏิบัติตาม ข้อ 3 ข้อ 4 (1) และข้อ 5 ของกฎกระทรวง ฉบับที่ 186 (พ.ศ. 2534) ออกตามความในประมวลรัษฎากร ว่าด้วยการจำหน่ายหนี้สูญจากบัญชีลูกหนี้ ซึ่งแก้ไขเพิ่มเติมโดยกฎกระทรวง ฉบับที่ 374 (พ.ศ. 2564) ใช้บังคับสำหรับการดำเนินการที่เริ่มในรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม พ.ศ. 2563 เป็นต้นไป โดยมีหลักเกณฑ์ ดังนี้

1. หนี้สูญที่จะจำหน่ายจากบัญชีลูกหนี้ต้องมีลักษณะดังต่อไปนี้

(1) ต้องเป็นหนี้จากการประกอบกิจการหรือเนื่องจากการประกอบกิจการ หรือหนี้ที่ได้รวมเป็นเงินได้ในการคำนวณกำไรสุทธิ ทั้งนี้ ไม่รวมหนี้ที่ผู้เป็นหรือเคยเป็นกรรมการหรือหุ้นส่วนผู้จัดการเป็นลูกหนี้ ไม่ว่าหนี้นั้นจะเกิดขึ้นก่อนหรือในขณะที่ผู้นั้นเป็นกรรมการหรือหุ้นส่วนผู้จัดการ

(2) ต้องเป็นหนี้ที่ยังไม่ขาดอายุความและมีหลักฐานโดยชัดแจ้งที่สามารถฟ้องลูกหนี้ได้

(ข้อ 3 ของกฎกระทรวง ฉบับที่ 186 (พ.ศ. 2534))

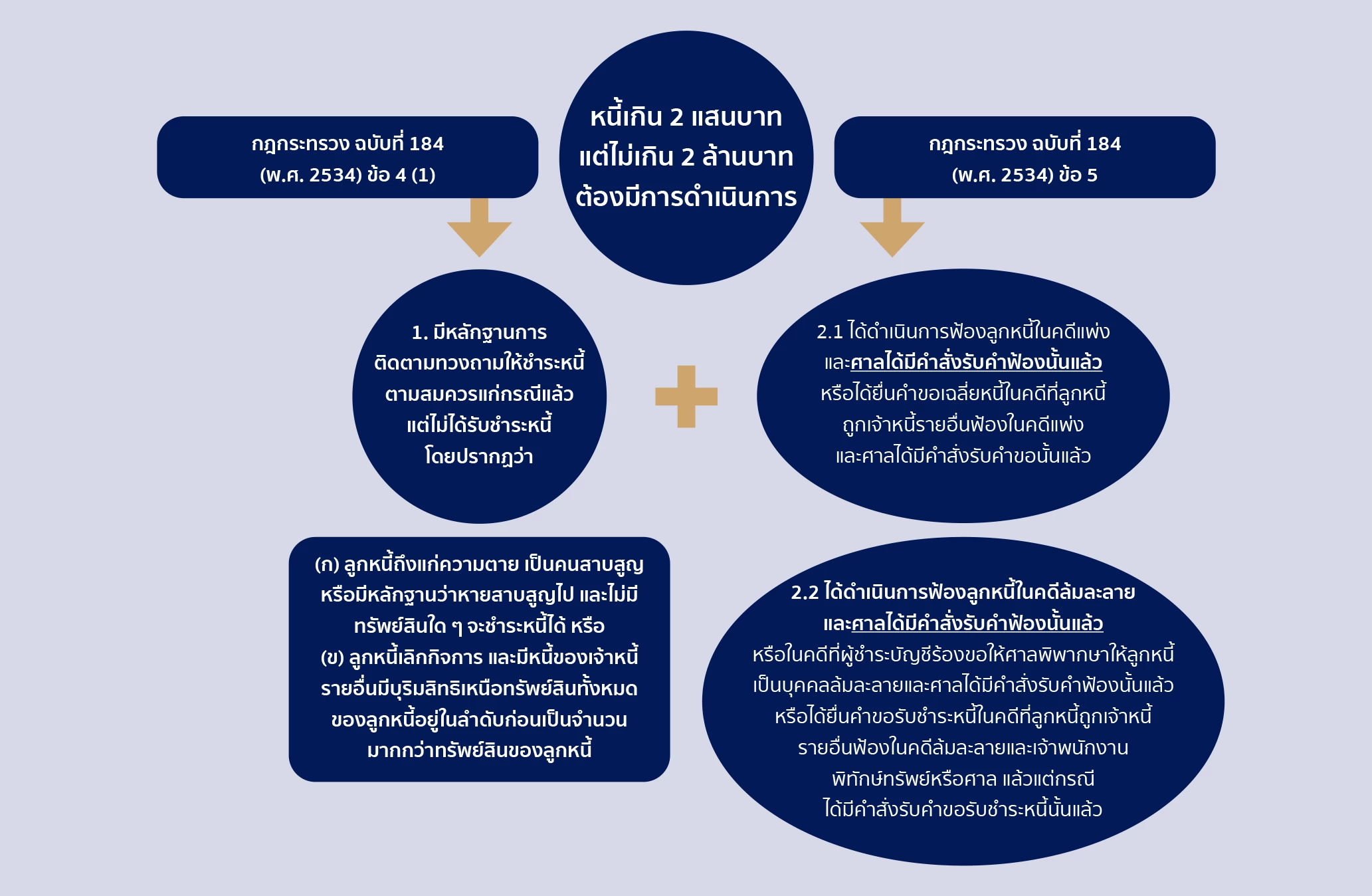

2. ในกรณีหนี้ของลูกหนี้แต่ละรายมีจำนวนเกิน 2 แสนบาท แต่ไม่เกิน 2 ล้านบาท หนี้สูญที่จะจำหน่ายจากบัญชีลูกหนี้นอกจากต้องมีการดำเนินการอย่างใดอย่างหนึ่ง ดังต่อไปนี้ด้วย

(1) ได้ติดตามทวงถามให้ชําระหนี้ตามสมควรแก่กรณี โดยมีหลักฐานการติดตามทวงถามอย่างชัดแจ้ง แต่

ไม่ได้รับชําระหนี้ โดยปรากฏว่า

1) ลูกหนี้ถึงแก่ความตาย เป็นคนสาบสูญหรือมีหลักฐานว่าหายสาบสูญไป และไม่มีทรัพย์สิน

ใด ๆ จะชําระหนี้ได้ หรือ

2) ลูกหนี้เลิกกิจการ และมีหนี้ของเจ้าหนี้รายอื่นมีบุริมสิทธิเหนือทรัพย์สินทั้งหมดของลูกหนี้อยู่ในลำดับก่อนเป็นจำนวนมากกว่าทรัพย์สินของลูกหนี้

(ข้อ 5 (1) ประกอบข้อ 4 (1) ของกฎกระทรวง ฉบับที่ 186 (พ.ศ. 2534) ที่แก้ไขเพิ่มเติมแล้ว)

(2) ได้ดำเนินการฟ้องลูกหนี้ในคดีแพ่งและศาลได้มีคำสั่งรับคําฟ้องนั้นแล้ว หรือได้ยื่นคําขอเฉลี่ยหนี้ในคดีที่ลูกหนี้ถูกเจ้าหนี้รายอื่นฟ้องในคดีแพ่งและศาลได้มีคำสั่งรับคําขอนั้นแล้ว

(3) ได้ดำเนินการฟ้องลูกหนี้ในคดีล้มละลายและศาลได้มีคำสั่งรับคําฟ้องนั้นแล้ว หรือในคดีที่ผู้ชําระบัญชีร้องขอให้ศาลพิพากษาให้ลูกหนี้เป็นบุคคลล้มละลายและศาลได้มีคำสั่งรับคําฟ้องนั้นแล้ว หรือได้ยื่นคําขอรับชําระหนี้ในคดีที่ลูกหนี้ถูกเจ้าหนี้รายอื่นฟ้องในคดีล้มละลาย และเจ้าพนักงานพิทักษ์ทรัพย์หรือศาล แล้วแต่กรณี ได้มีคำสั่งรับคําขอรับชําระหนี้นั้นแล้ว

ในกรณีตาม (2) หรือ (3) กรรมการหรือหุ้นส่วนผู้จัดการของบริษัทหรือห้างหุ้นส่วนนิติบุคคล ผู้เป็นเจ้าหนี้ต้องมีคำสั่งอนุมัติให้จําหน่ายหนี้นั้นเป็นหนี้สูญจากบัญชีลูกหนี้ ภายใน 30 วัน นับแต่วันสิ้นรอบระยะเวลาบัญชีนั้น

(ข้อ 5 (2) และ (3) และวรรคสอง ของกฎกระทรวง ฉบับที่ 186 (พ.ศ. 2534) ที่แก้ไขเพิ่มเติมแล้ว)

การบันทึกบัญชีหนี้สูญ (Bad Debt)[1] มี 2 วิธี

1. วิธีตัดจำหน่ายโดยตรง ซึ่งเป็นวิธีที่ง่าย ใช้บันทึกเมื่อเกิดหนี้สูญจริง โดย

เดบิต-หนี้สูญ (510) x,xxx.-

เครดิต-ลูกหนี้ (103) x,xxx.-

2. วิธีตั้งค่าเผื่อ โดยคำนวณจากร้อยละของยอดขาย เพราะกรณีขายเชื่อนั้นโอกาสหนี้สูญมักคิดสัดส่วนจากยอดขายหรือคำนวณจากร้อยละของยอดลูกหนี้ เพราะลูกหนี้เท่านั้นที่ก่อให้เกิดหนี้สูญ (วิธีนี้ถ้ามียอดเดิม ให้นำมาหักออกจากยอดที่คำนวณได้) หรืออาจจะคำนวณจากลูกหนี้แต่ละราย เพื่อให้ได้ยอดที่ใกล้เคียงความจริงที่สุด เมื่อคำนวณได้แล้ว บันทึกบัญชีโดย

เดบิต-หนี้สงสัยจะสูญ (510) x,xxx.-

เครดิต-ค่าเผื่อหนี้สงสัยจะสูญ (104) x,xxx.-

เมื่อแน่ใจว่าจะเรียกเก็บเงินจากลูกหนี้ไม่ได้ จึงบันทึกบัญชี ดังนี้

เดบิต-ค่าเผื่อหนี้สงสัยจะสูญ (104) x,xxx.-

เครดิต-ลูกหนี้ (103) x,xxx.-

กรณีที่ 2

2. กณีบริษัท O จำกัด (บริษัทในเครือ) เป็นหนี้เงินกู้ยืมบริษัท S จำกัด (บริษัทแม่) จำนวน 3 ล้านบาท แต่บริษัท O จำกัด ขาดสภาพคล่องทางการเงิน ไม่สามารถชำระหนี้ให้แก่บริษัท S จำกัด ได้ และบริษัท O จำกัด ต้องการเลิกกิจการ ทำอย่างไรบริษัท S จำกัด (เจ้าหนี้) จึงจะตัดหนี้สูญเป็นรายจ่ายให้ถูกต้องตามหลักเกณฑ์ของกฎหมายภาษีอากร และบริษัท O จำกัด (ลูกหนี้) จึงจะเลิกกิจการได้โดยไม่มีปัญหาในทางภาษีอากร

1. การบันทึกบัญชีรับรู้เงินกู้ยืมและการตัดหนี้สูญ

เมื่อบริษัท S จำกัด (เจ้าหนี้) ให้บริษัท O จำกัด (ลูกหนี้) กู้ยืมเงินจำนวน 3 ล้านบาท บริษัท S จำกัด ต้องรับรู้เงินจำนวน 3 ล้านบาท ไว้ในบัญชีลูกหนี้และแสดงไว้ในรายการสินทรัพย์ของงบแสดงฐานะการเงิน (งบดุล) และเมื่อตัดบัญชีลูกหนี้เป็นหนี้สูญหรือจำหน่ายหนี้สูญได้ ก็นำมาเป็นรายจ่ายในการคำนวณกำไรสุทธิในรอบระยะเวลาบัญชีที่สามารถตัดหนี้สูญหรือจำหน่ายหนี้สูญได้ แต่ถ้าลูกหนี้ชำระหนี้ในรอบระยะเวลาบัญชีใด บริษัทเจ้าหนี้ก็ต้องรับรู้รายได้เพื่อหักกลบกับหนี้เงินกู้ยืมดังกล่าวในรอบระยะเวลาบัญชีนั้น โดยถือเป็นรายได้อื่นในงบกำไรขาดทุนเบ็ดเสร็จ

2. ขั้นตอนการตัดหนี้สูญเป็นรายจ่าย

จากข้อเท็จจริง เมื่อบริษัท O จำกัด (ลูกหนี้) ขาดสภาพคล่องทางการเงิน ไม่สามารถชำระหนี้ได้ การที่บริษัท S จำกัด (เจ้าหนี้) จะตัดหนี้จำนวน 3 ล้านบาท เป็นรายจ่ายทางภาษีตามหลักเกณฑ์การตัดหนี้สูญนั้น บริษัทฯ ต้องปฏิบัติตาม ข้อ 3 และข้อ 4 ของกฎกระทรวง ฉบับที่ 186 (พ.ศ. 2534) ออกตามความในประมวลรัษฎากร ว่าด้วยการจำหน่ายหนี้สูญจากบัญชีลูกหนี้ ซึ่งแก้ไขเพิ่มเติมโดยกฎกระทรวง ฉบับที่ 374 (พ.ศ. 2564) ใช้บังคับสำหรับการดำเนินการที่เริ่มในรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม พ.ศ.2563 เป็นต้นไป โดยมีหลักเกณฑ์ ดังนี้

1. หนี้สูญที่จะจำหน่ายจากบัญชีลูกหนี้ต้องมีลักษณะดังต่อไปนี้

(1) ต้องเป็นหนี้จากการประกอบกิจการหรือเนื่องจากการประกอบกิจการ หรือหนี้ที่ได้รวมเป็นเงินได้ในการคำนวณกำไรสุทธิ ทั้งนี้ ไม่รวมหนี้ที่ผู้เป็นหรือเคยเป็นกรรมการหรือหุ้นส่วนผู้จัดการเป็นลูกหนี้ ไม่ว่าหนี้นั้นจะเกิดขึ้นก่อนหรือในขณะที่ผู้นั้นเป็นกรรมการหรือหุ้นส่วนผู้จัดการ

(2) ต้องเป็นหนี้ที่ยังไม่ขาดอายุความและมีหลักฐานโดยชัดแจ้งที่สามารถฟ้องลูกหนี้ได้

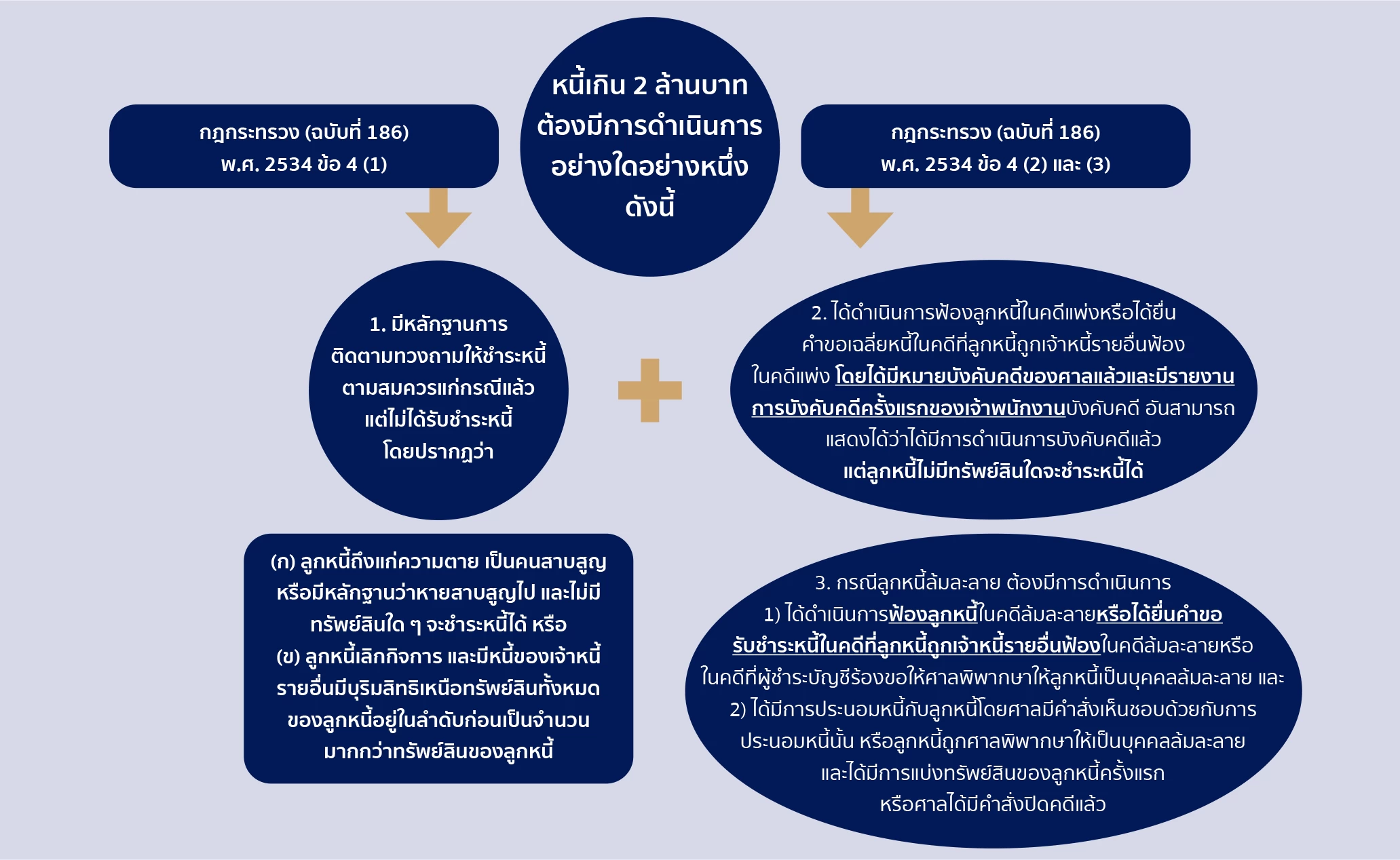

2. ในกรณีหนี้ของลูกหนี้แต่ละรายมีจำนวนเกิน 2 ล้านบาท หนี้สูญที่จะจำหน่ายจากบัญชีลูกหนี้ต้องมีการดำเนินการอย่างใดอย่างหนึ่ง ดังต่อไปนี้

(1) ได้ดำเนินการฟ้องลูกหนี้ในคดีแพ่งหรือได้ยื่นคําขอเฉลี่ยหนี้ในคดีที่ลูกหนี้ถูกเจ้าหนี้รายอื่นฟ้องในคดีแพ่ง โดยได้มีหมายบังคับคดีของศาลแล้วและมีรายงานการบังคับคดีครั้งแรกของเจ้าพนักงานบังคับคดีอันสามารถแสดงได้ว่าได้มีการดำเนินการบังคับคดีแล้ว แต่ลูกหนี้ไม่มีทรัพย์สินใดจะชําระหนี้ได้

(2) ได้ดำเนินการฟ้องลูกหนี้ในคดีล้มละลายหรือได้ยื่นคําขอรับชําระหนี้ในคดีที่ลูกหนี้ถูกเจ้าหนี้รายอื่นฟ้องในคดีล้มละลายหรือในคดีที่ผู้ชําระบัญชีร้องขอให้ศาลพิพากษาให้ลูกหนี้เป็นบุคคลล้มละลาย โดยได้มีการประนอมหนี้กับลูกหนี้โดยศาลมีคำสั่งเห็นชอบด้วยกับการประนอมหนี้นั้น หรือลูกหนี้ถูกศาลพิพากษาให้เป็นบุคคลล้มละลายและได้มีการแบ่งทรัพย์สินของลูกหนี้ครั้งแรกหรือศาลได้มีคำสั่งปิดคดีแล้ว

บทวิเคราะห์การเลือกรูปแบบการฟ้องคดีเพื่อการตัดหนี้สูญ

การตัดหนี้สูญของบริษัท S จำกัด (บริษัทแม่/เจ้าหนี้) ทั้งกรณีจำนวนหนี้ไม่เกิน 2 ล้านบาท และจำนวนหนี้เกิน 2 ล้านบาท มีความแตกต่างกัน ดังนี้

1. การตัดหนี้สูญรายบริษัท T จำกัด (บริษัทลูก/ลูกหนี้) ซึ่งมีจำนวนหนี้ไม่เกิน 2 ล้านบาทนั้น เพียงแต่ศาลมีคำสั่งรับฟ้องก็สามารถตัดหนี้สูญได้ ไม่ต้องมีหมายบังคับคดี และไม่ต้องมีรายงานการบังคับคดีครั้งแรกของเจ้าพนักงานบังคับคดีอันสามารถแสดงได้ว่าลูกหนี้ไม่มีทรัพย์สินใด ๆ จะชำระหนี้ได้

แต่กรณีจำนวนหนี้เกิน 2 ล้านบาท จะตัดหนี้สูญได้ต่อเมื่อศาลมีคำพิพากษาและมีหมายบังคับ และมีรายงานการบังคับคดีครั้งแรกของเจ้าพนักงานบังคับคดีอันสามารถแสดงได้ว่าลูกหนี้ไม่มีทรัพย์สินใด ๆ จะชำระหนี้ได้

อย่างไรก็ดี กรรมการของบริษัท S จำกัด (บริษัทแม่/เจ้าหนี้) ต้องมีคำสั่งอนุมัติให้จำหน่ายเป็นหนี้สูญจากบัญชีลูกหนี้ภายใน 30 วัน นับแต่วันสิ้นรอบระยะเวลาบัญชีนั้น

2. การตัดหนี้สูญรายบริษัท O จำกัด (บริษัทลูก/ลูกหนี้) ซึ่งมีจำนวนหนี้เกิน 2 ล้านบาท และต้องการให้บริษัท O จำกัด (บริษัทลูก/ลูกหนี้) เลิกกิจการไปด้วยนั้น บริษัท S จำกัด (บริษัทแม่/เจ้าหนี้) อาจเลือกดำเนินการดังนี้

วิธีที่ 1 บริษัท S จำกัด เลือกฟ้องบริษัท O จำกัด เป็นคดีแพ่ง และให้บริษัท O จำกัด จดทะเบียนเลิกกิจการและดำเนินการชำระบัญชี

1.1 การตัดหนี้สูญของบริษัท S จำกัด

เมื่อบริษัท S จำกัด ฟ้องบริษัท O จำกัด เป็นคดีแพ่งและศาลมีคำพิพากษาแล้ว ให้ขอหมายบังคับคดีจากศาลและขอให้เจ้าพนักงานบังคับคดี กรมบังคับคดี กระทรวงยุติธรรม ดำเนินการบังคับคดีและมีรายงานการบังคับคดีครั้งแรกของเจ้าพนักงานบังคับคดีอันสามารถแสดงได้ว่าลูกหนี้ไม่มีทรัพย์สินใด ๆ จะชําระหนี้ได้ บริษัท S จำกัด (บริษัทแม่/เจ้าหนี้) จึงจะตัดหนี้สูญได้

1.2 การเลิกกิจการของบริษัท O จำกัด

การฟ้องคดีแพ่งของบริษัท S จำกัด ไม่ได้ทำให้บริษัท O จำกัด เลิกกิจการ บริษัท O จำกัด จึงต้องดำเนินการให้มีมติพิเศษของที่ประชุมใหญ่ผู้ถือหุ้นขอบริษัท O จำกัด ให้เลิกบริษัทตามประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 1236 (4) และไปจดทะเบียนเลิกบริษัทกับกระทรวงพาณิชย์ และดำเนินการเกี่ยวกับการเลิกกิจการกับกรมสรรพากร ดังนี้

1) ผู้ชำระบัญชีและผู้จัดการบริษัท O จำกัด ต้องร่วมกันแจ้งเลิกบริษัทกับกรมสรรพากรภายใน 15 วัน นับแต่วันที่นายทะเบียนกระทรวงพาณิชย์รับจดทะเบียนเลิกบริษัท กรณีไม่ปฏิบัติตาม เจ้าพนักงานประเมินกรมสรรพากรอาจสั่งให้บริษัทเสียเงินภาษีเพิ่มอีก 1 เท่าของจำนวนภาษีที่ต้องเสีย (ประมวลรัษฎากร มาตรา 72 วรรคแรก)

2) กรณีบริษัท O จำกัด จดทะเบียนภาษีมูลค่าเพิ่ม ต้องแจ้งเลิกการจดทะเบียนภาษีมูลค่าเพิ่มภายใน 15 วัน นับจากวันเลิกประกอบกิจการ โดยยื่นแบบ ภ.พ.09 และคืนใบทะเบียนภาษีมูลค่าเพิ่ม (ประมวลรัษฎากร มาตรา 85/7 วรรคสอง และวรรคสาม)

3) เมื่อแจ้งเลิกกิจการแล้ว ผู้ชำระบัญชีและผู้จัดการมีหน้าที่และความรับผิดร่วมกันในการยื่นแบบแสดงรายการเสียภาษีเงินได้นิติบุคคล ตามแบบ ภ.ง.ด.50 ภายใน 150 วัน นับแต่วันที่นายทะเบียนกระทรวงพาณิชย์รับจดทะเบียนเลิกบริษัท ซึ่งถือเป็นวันสุดท้ายของรอบระยะเวลาบัญชี (ประมวลรัษฎากร มาตรา 72 วรรคสอง) ถ้าไม่สามารถยื่นรายการได้ภายในกำหนดเวลา ก็ให้ยื่นคำร้องขอขยายระยะเวลาต่ออธิบดีกรมสรรพากรภายใน 30 วัน นับแต่วันที่นายทะเบียนกระทรวงพาณิชย์รับจดทะเบียนเลิกบริษัท (ประมวลรัษฎากร มาตรา 72 วรรคสาม)

4) ทำการชำระบัญชีให้แล้วเสร็จ และให้ผู้ชำระบัญชีจัดทำคำขอจดทะเบียนเสร็จการชำระบัญชี ยื่นต่อนายทะเบียนกระทรวงพาณิชย์ ภายใน 14 วัน นับจากวันที่ประชุมใหญ่มีมติเสร็จการชำระบัญชี เมื่อจดทะเบียนแล้วก็ถือว่าเป็นที่สุดแห่งการชำระบัญชี (ประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 1270) ซึ่งกรณีนี้บริษัทฯต้องยื่นเอกสารภาษีอากรที่เกี่ยวข้องให้กรมสรรพากรตรวจสอบ เช่น งบการเงินย้อนหลัง 5 รอบระยะเวลาบัญชี, ภ.ง.ด.51 และ ภ.ง.ด.50 , แบบ ภ.พ.30 รายงานภาษีซื้อ รายงานภาษีขาย และใบกำกับภาษีย้อนหลัง 2 - 10 ปี แล้วแต่กรณีด้วย

หมายเหตุ กรณีบริษัทมีผลประกอบการขาดทุนหลายรอบระยะเวลาบัญชีติดต่อกันอาจไม่มีปัญหา เพราะแม้ถูกประเมินก็ไม่มีภาษีต้องเสีย จึงไม่มีเบี้ยปรับและเงินเพิ่มสำหรับเงินภาษี แต่อาจมีโทษปรับทางอาญาในบางกรณี เช่น กรณีไม่ยื่นแบบแสดงรายการ ซึ่งมีอัตราโทษปรับไม่เกิน 5,000 บาท แต่ประเด็นที่ต้องระมัดระวังคือ การยื่นแบบแสดงรายการภาษีมูลค่าเพิ่ม ภ.พ.30 และรายงานภาษีซื้อ รายงานภาษีขายนั้นถูกต้อง ครบถ้วนหรือไม่ ? เพราะกรมสรรพากรอาจตรวจสอบแบบ ภ.พ.30 รายงานภาษีซื้อ รายงานภาษีขาย รวมถึงใบกำกับภาษีย้อนหลัง

อย่างไรก็ตาม กรมสรรพากรมีอำนาจออกหมายเรียกประเมินภาษีเงินได้นิติบุคคลย้อนหลัง 5 ปี (ประมวลรัษฎากร มาตรา 19) และมีอำนาจประเมินภาษีมูลค่าเพิ่มย้อนหลัง 2 ปี นับแต่วันสุดท้ายของกำหนดเวลายื่นแบบ ถ้ายื่นแบบภายในกำหนดเวลา แต่ถ้ายื่นแบบเกินกำหนดเวลาหรือไม่ยื่นแบบเลย เจ้าพนักงานประเมินมีอำนาจประเมินภาษีมูลค่าเพิ่มได้ภายในระยะเวลา 10 ปี นับแต่วันสุดท้ายของกำหนดเวลายื่นแบบแสดงรายการ (ประมวลรัษฎากร มาตรา 88/6 (1) (ก) (ข) และ (ค))

5) รายงานการชำระบัญชี (แบบ ลช.3) ยื่นต่อกรมพัฒนาธุรกิจการค้า กระทรวงพาณิชย์ ทุก 3 เดือน และเปิดเผยรายงานนี้แก่ผู้ถือหุ้นและเจ้าหนี้ทั้งหลายให้มีสิทธิตรวจดูได้โดยไม่ต้องเสียค่าธรรมเนียม (ประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 1267)

6) ถ้าชำระบัญชีไม่เสร็จภายใน 1 ปี ผู้ชำระบัญชีต้องเรียกประชุมใหญ่ทุกสิ้นปี นับแต่วันเริ่มทำการชำระบัญชี (วันเลิกกิจการ) โดยต้องทำรายงานความคืบหน้าการชำระบัญชีต่อที่ประชุมใหญ่ด้วย (ประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 1268)

วิธีที่ 2 บริษัท S จำกัด เลือกฟ้อง O จำกัด เป็นคดีแพ่ง และให้บริษัท O จำกัด จดทะเบียนเลิกกิจการ และให้ผู้ชำระบัญชีร้องขอต่อศาลให้ศาลสั่งให้บริษัทฯ ล้มละลาย

2.1 การตัดหนี้สูญของบริษัท S จำกัด

เมื่อบริษัท S จำกัด เลือกฟ้องบริษัท O จำกัด เป็นคดีแพ่งและศาลมีคำพิพากษาแล้วให้ขอหมายบังคับคดีจากศาลและขอให้เจ้าพนักงานบังคับคดี กรมบังคับคดี กระทรวงยุติธรรม ดำเนินการบังคับคดีและมีรายงานการบังคับคดีครั้งแรกของเจ้าพนักงานบังคับคดีอันสามารถแสดงได้ว่าลูกหนี้ไม่มีทรัพย์สินใด ๆ จะชําระหนี้ได้ บริษัท S จำกัด (บริษัทแม่/เจ้าหนี้) จึงจะตัดหนี้สูญได้

2.2 การเลิกกิจการของบริษัท O จำกัด

ให้ที่ประชุมใหญ่ผู้ถือหุ้นของ O จำกัด มีมติพิเศษให้เลิกบริษัทตามประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 1236 (4) และไปจดทะเบียนเลิกบริษัทกับกระทรวงพาณิชย์ และดำเนินการเลิกกิจการกับกรมสรรพากรเหมือนวิธีที่ 1 แต่ในการชำระบัญชีเมื่อเงินค่าหุ้นได้ใช้เสร็จหมดแล้ว ทรัพย์สินไม่พอชำระหนี้ ก็ให้ผู้ชำระบัญชีร้องขอต่อศาลทันที เพื่อให้ศาลสั่งให้บริษัท O จำกัด ล้มละลาย (ประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 1266) และเข้าสู่ขั้นตอนการพิทักษ์ทรัพย์ของเจ้าพนักงานพิทักษ์ทรัพย์ตามหลักเกณฑ์ของพระราชบัญญัติล้มละลายฯ (ประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 1247 ประกอบพระราชบัญญัติล้มละลาย มาตรา 22 พ.ศ. 2483) เมื่อเข้าสู่ขั้นตอนการพิทักษ์ทรัพย์ เจ้าพนักงานพิทักษ์ทรัพย์แต่เพียงผู้เดียวที่มีอำนาจในการชำระบัญชีบริษัท และเมื่อศาลมีคำพิพากษาให้ล้มละลาย บริษัทไม่มีทรัพย์สินใด ๆ จะชำระหนี้ภาษีอากร เจ้าพนักงานกรมสรรพากรย่อมขออนุญาตจำหน่ายหนี้ภาษีอากรออกจากบัญชีลูกหนี้ค่าภาษีอากรได้ โดยเสนอต่อสรรพากรภาคหรือสำนักบริหารภาษีธุรกิจขนาดใหญ่ แล้วแต่กรณี ทั้งนี้ ตามหลักเกณฑ์ข้อ 5.6 ของระเบียบกระทรวงการคลัง ว่าด้วยการจำหน่ายหนี้ภาษีอากร พ.ศ. 2545

วิธีที่ 3 บริษัท S จำกัด เลือกฟ้องบริษัท O จำกัด เป็นคดีล้มละลาย

3.1 การตัดหนี้สูญของบริษัท S จำกัด

เมื่อบริษัท S จำกัด ฟ้องบริษัท O จำกัด เป็นคดีล้มละลาย และบริษัท O จำกัด ถูกศาลพิพากษาให้เป็นบุคคลล้มละลายและได้มีการแบ่งทรัพย์สินของลูกหนี้ครั้งแรกหรือศาลได้มีคำสั่งปิดคดีแล้ว บริษัท S จำกัด ก็ตัดหนี้สูญเป็นรายจ่ายในการคำนวณภาษีเงินได้นิติบุคคลได้

3.2 การเลิกกิจการของบริษัท O จำกัด

เมื่อบริษัท O จำกัด ถูกศาลพิพากษาให้เป็นบุคคลล้มละลาย เพราะการฟ้องของบริษัท S จำกัด จึงถือว่าบริษัทเลิกกันตามประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 1236 (5) และบริษัทฯ ไม่ต้องเข้าสู่ขั้นตอนการชำระบัญชีของกรมสรรพากร เนื่องจากประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 1247 ให้การชำระบัญชีของบริษัทที่ล้มละลายเป็นไปตามกฎหมายล้มละลาย ซึ่งตามพระราชบัญญัติล้มละลาย มาตรา 22 พ.ศ. 2483 และที่แก้ไขเพิ่มเติม กำหนดให้การชำระบัญชีอยู่ในอำนาจของเจ้าพนักงานพิทักษ์ทรัพย์เท่านั้น เมื่อศาลมีคำพิพากษาให้ล้มละลาย เจ้าพนักงานพิทักษ์ทรัพย์ก็จะส่งคำสั่งศาลให้กรมพัฒนาธุรกิจการค้า กระทรวงพาณิชย์ เพื่อบันทึกลงในระบบว่าบริษัทจำกัดนั้นมีสถานะล้มละลาย การดำเนินการใด ๆเกี่ยวกับนิติบุคคคลนั้นก็ต้องติดต่อไปที่เจ้าพนักงานพิทักษ์ทรัพย์แต่เพียงผู้เดียว

แม้ศาลพิพากษาให้ล้มละลายและถือว่าบริษัทเลิกกันตามประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 1236 (5) แต่ตามประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 1249 ก็ให้พึงถือว่าบริษัทยังคงตั้งอยู่ตราบเท่าเวลาที่จำเป็นเพื่อการชำระบัญชี แต่เมื่อกรมสรรพากรเร่งรัดคดีภาษีอากรถึงที่สุดแล้วไม่อาจเรียกเก็บภาษีได้ เพราะเหตุที่บริษัท/ลูกหนี้ถูกฟ้องคดีล้มละลาย และบริษัท/ลูกหนี้ไม่มีทรัพย์สินใด ๆ จะชำระหนี้ เมื่อศาลมีคำพิพากษาถึงที่สุดให้บริษัท/ลูกหนี้เป็นบุคคลล้มละลาย หรือศาลสั่งปิดคดี เจ้าพนักงานกรมสรรพากรย่อมขออนุญาตจำหน่ายหนี้ภาษีอากรออกจากบัญชีลูกหนี้ค่าภาษีอากรของกรมสรรพากรได้ โดยเสนอต่อสรรพากรภาคหรือสำนักบริหารภาษีธุรกิจขนาดใหญ่ แล้วแต่กรณี ทั้งนี้ ตามหลักเกณฑ์ข้อ 5.6 ของระเบียบกระทรวงการคลัง ว่าด้วยการจำหน่ายหนี้ภาษีอากร พ.ศ.2545

ดังนั้นถ้าในระหว่างถูกฟ้องล้มละลาย กรมสรรพากรได้ประเมินภาษีบริษัท แต่บริษัทไม่มีทรัพย์สินใด ๆ จะชำระหนี้ได้ ท้ายสุดเจ้าพนักงานกรมสรรพากรก็จะขออนุญาตจำหน่ายหนี้ภาษีอากรของบริษัทนั้นออกจากบัญชีลูกหนี้ค่าภาษีอากรของกรมสรรพากรได้

หมายเหตุ : การตัดหนี้สูญสำหรับหนี้ที่มีมูลค่าไม่เกิน 2 แสนบาท

ต้องปฏิบัติตามข้อ 3 และข้อ 6 ของกฎกระทรวง ฉบับที่ 186 (พ.ศ. 2534) ออกตามความในประมวลรัษฎากร ว่าด้วยการจำหน่ายหนี้สูญจากบัญชีลูกหนี้ ซึ่งแก้ไขเพิ่มเติมโดยกฎกระทรวง ฉบับที่ 374 (พ.ศ. 2564) และให้ใช้บังคับสำหรับการดำเนินการที่เริ่มในรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม พ.ศ. 2563 เป็นต้นไป โดยมีหลักเกณฑ์ ดังนี้

1. หนี้สูญที่จะจำหน่ายจากบัญชีลูกหนี้ต้องมีลักษณะดังต่อไปนี้

(1) ต้องเป็นหนี้จากการประกอบกิจการหรือเนื่องจากการประกอบกิจการ หรือหนี้ที่ได้รวมเป็นเงินได้ในการคำนวณกำไรสุทธิ ทั้งนี้ ไม่รวมหนี้ที่ผู้เป็นหรือเคยเป็นกรรมการหรือหุ้นส่วนผู้จัดการเป็นลูกหนี้ ไม่ว่าหนี้นั้นจะเกิดขึ้นก่อนหรือในขณะที่ผู้นั้นเป็นกรรมการหรือหุ้นส่วนผู้จัดการ

(2) ต้องเป็นหนี้ที่ยังไม่ขาดอายุความและมีหลักฐานโดยชัดแจ้งที่สามารถฟ้องลูกหนี้ได้

(ข้อ 3 ของกฎกระทรวง ฉบับที่ 186 (พ.ศ. 2534))

2. มีหลักฐานการติดตามทวงถามให้ชำระหนี้ตามสมควรแก่กรณี แต่ไม่ได้รับชำระหนี้ และหากจะฟ้องลูกหนี้จะต้องเสียค่าใช้จ่ายไม่คุ้มกับหนี้ที่จะได้รับชำระ

(ข้อ 6 ของกฎกระทรวง ฉบับที่ 186 (พ.ศ. 2534))

ดังนั้นหนี้ไม่เกิน 2 แสนบาท จึงตัดหนี้สูญได้โดยไม่ต้องฟ้องคดีต่อศาล

[1] หนี้สูญ (Bad Debt) หมายถึง ลูกหนี้ที่ติดตามทวงถามจนถึงที่สุดแล้ว แต่ไม่ได้รับชำระหนี้จากลูกหนี้เหล่านี้ และได้ตัดจำหน่ายออกจากบัญชี

หนี้สงสัยจะสูญ (Doubtful Accounts)หมายถึง ลูกหนี้ที่คาดว่าจะเรียกเก็บไม่ได้ ถือเป็นค่าใช้จ่ายของรอบระยะเวลาบัญชีนั้น แต่ไม่ถือเป็นค่าใช้จ่ายตามประมวลรัษฎากร

ค่าเผื่อหนี้สูญหรือค่าเผื่อหนี้สงสัยจะสูญ (Allowance for Doubtful Accounts) หมายถึง จำนวนเงินที่กันไว้สำหรับลูกหนี้ที่คาดว่าจะเรียกเก็บเงินไม่ได้ ถือเป็นบัญชีปรับมูลค่าที่ตั้งขึ้นเพื่อแสดงเป็นรายการหักจากบัญชีลูกหนี้ในงบดุล เพื่อให้ยอดคงเหลือเป็นมูลค่าสุทธิของลูกหนี้ที่คาดว่าจะเก็บเงินได้

บทความอื่นๆ ที่คล้ายกัน

Top 5 Contents

- Transformative Accounting เปลี่ยนโฉมการทำงานบัญชีด้วยเทคโนโลยียุคดิจิทัล

- พ.ร.บ.คุ้มครองข้อมูลส่วนบุคคล กับ “งานบัญชี” ที่ผู้ประกอบการต้องรู้

- สัมภาษณ์พิเศษ คุณทศพล ทังสุบุตร อธิบดีกรมพัฒนาธุรกิจการค้า “Powered by DBD เสริมพลังผู้ประกอบการ ขับเคลื่อนเศรษฐกิจไทย”

- "การสื่อสาร" ปัจจัยขับเคลื่อนให้เกิดวัฒนธรรม Feedback และ Coaching

- ธรรมาภรณ์แปดบทชีวิต

- ลูกกระรอกกับต้นมะละกอ