การจัดรูปแบบองค์กรธุรกิจ บริษัทจดทะเบียนในตลาดหลักทรัพย์ เพื่อประโยชน์ทางภาษี

29 สิงหาคม 2566

ผู้ประกอบการที่มีธุรกิจหลายประเภทและต้องการนำธุรกิจเข้าเป็นบริษัทจดทะเบียนในตลาดหลักทรัพย์ ควรจัดรูปแบบองค์กรธุรกิจอย่างไร ? เพื่อให้เกิดประโยชน์ทางธุรกิจและทางภาษีอากร ?

ข้อเท็จจริง

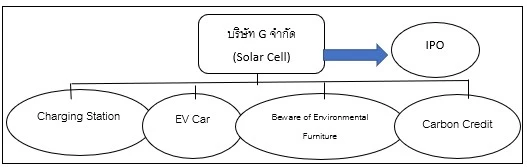

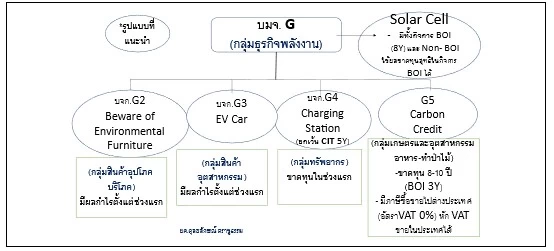

บริษัท G จำกัด มีธุรกิจหลัก คือ ธุรกิจโซลาร์เซลล์ (Solar Cell) ซึ่งมีรายได้แบ่งเป็น 2 ส่วน

ส่วนแรกเป็นรายได้จากการรับสัมปทานทำโรงงานไฟฟ้า (Solar Farm) เพื่อผลิตกระแสไฟฟ้าจากพลังงานแสงอาทิตย์และขายคืนกระแสไฟฟ้าให้แก่ภาครัฐ

ส่วนที่สองเป็นรายได้จากการขายอุปกรณ์พร้อมติดตั้งแผงโซลาร์เซลล์ให้แก่ภาคเอกชน (Solar Roof)

นอกจากนี้ บริษัทยังต้องการประกอบธุรกิจอีก 4 ประเภท ได้แก่ สถานีบริการอัดประจุไฟฟ้า (Charging Station), ธุรกิจขายรถยนต์ไฟฟ้า (EV Car), ธุรกิจขายเฟอร์นิเจอร์รักษ์สิ่งแวดล้อม (Beware of Environmental Furniture) และธุรกิจการขายคาร์บอนเครดิต (Carbon Credit)

จึงมีปัญหาว่า ถ้าบริษัทฯ ต้องการเป็นบริษัทจดทะเบียนในตลาดหลักทรัพย์ บริษัทฯ ควรเลือกรูปแบบการจัดองค์กรธุรกิจทั้ง 5 ประเภทอย่างไร ? ระหว่างการเลือกรวมธุรกิจทุกประเภทไว้ในบริษัท G จำกัด เพียงบริษัทเดียว หรือการแยกธุรกิจแต่ละประเภทออกเป็นรายบริษัท หรือรวมธุรกิจบางประเภทไว้ด้วยกันและแยกธุรกิจอื่น ๆ เป็นรายบริษัท ?

ผู้เขียนขอนำเสนอในแต่ละหัวข้อ ดังนี้

1. บทวิเคราะห์ประเด็นภาษี

2. บทวิเคราะห์ประเด็นอื่น ๆ

3. บทสรุปการเลือกรูปแบบองค์กรธุรกิจ

1. บทวิเคราะห์ประเด็นภาษี

1.1 ภาระภาษีของธุรกิจทั้ง 5 ประเภท

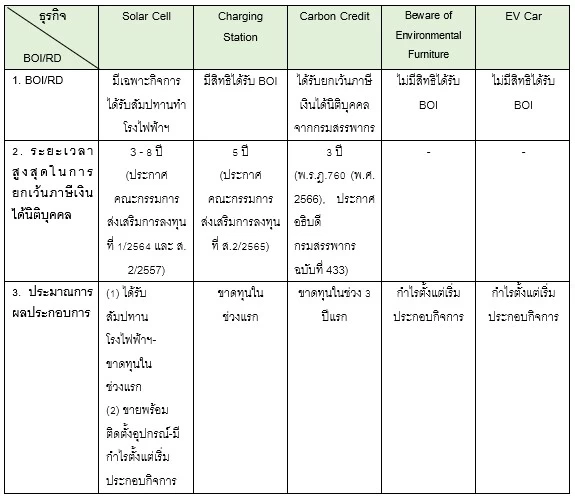

ธุรกิจโซลาร์เซลล์ (Solar Cell), ธุรกิจสถานีบริการอัดประจุไฟฟ้า (Charging Station), ธุรกิจการขายคาร์บอนเครดิต (Carbon Credit), ธุรกิจขายเฟอร์นิเจอร์รักษ์สิ่งแวดล้อม (Beware of Environmental Furniture), ธุรกิจขายรถยนต์ไฟฟ้า (EV Car) มีภาระภาษี ดังนี้

1.1.1 ภาษีเงินได้นิติบุคคล (Corporate Income Tax หรือ CIT)

ทุกธุรกิจมีภาระภาษีเงินได้นิติบุคคลเหมือนกัน แต่แตกต่างกันที่มี 3 ธุรกิจที่มีสิทธิได้รับยกเว้นภาษีเงินได้นิติบุคคล โดยมี 2 ธุรกิจที่ใช้สิทธิในการขอรับการส่งเสริมการลงทุนจากสำนักงานคณะกรรมการส่งเสริมการลงทุน (Board of Investment หรือ BOI) ได้ คือ ธุรกิจโซลาร์เซลล์ (เฉพาะกิจการได้รับสัมปทานทำโรงไฟฟ้าฯ) และธุรกิจสถานีบริการอัดประจุไฟฟ้า (Charging Station) ส่วนอีก 1 ธุรกิจ คือ ธุรกิจการขายคาร์บอนเครดิต (Carbon Credit) ได้รับยกเว้นภาษีตามกฎหมายสรรพากร

บทวิเคราะห์ที่ 1.1.1 (ภาษีเงินได้นิติบุคคล)

เมื่อธุรกิจทั้ง 5 ประเภท มีบางธุรกิจที่มีผลขาดทุนสุทธิในช่วงแรกของการประกอบกิจการ การรวมธุรกิจที่มีผลขาดทุนสุทธิไว้กับธุรกิจที่มีผลกำไรสุทธิ โดยจัดองค์กรธุรกิจอยู่ในบริษัทเดียวกัน ย่อมทำให้กำไรสุทธิของบริษัทลดน้อยลง และทำให้เสียภาษีน้อยลง

นอกจากนี้ การที่บางกิจการได้รับสิทธิในการส่งเสริมการลงทุน (BOI) หรือได้รับยกเว้นภาษีเงินได้นิติบุคคลตามหลักเกณฑ์กฎหมายภาษีสรรพากร นอกจากทำให้กำไรสุทธิในกิจการที่ได้รับการส่งเสริมการลงทุนได้รับยกเว้นภาษีเงินได้นิติบุคคลตามกำหนดระยะเวลาแล้ว การรวมกิจการที่ได้รับการส่งเสริมการลงทุนหรือได้รับยกเว้นภาษีเงินได้นิติบุคคลกับกิจการที่ไม่ได้รับการส่งเสริมการลงทุนหรือไม่ได้รับยกเว้นภาษีเงินได้นิติบุคคลไว้ในบริษัทเดียวกัน เมื่อกิจการที่ได้รับการส่งเสริมการลงทุนมีผลขาดทุนสุทธิ บริษัทก็มีสิทธินำผลขาดทุนสุทธิของกิจการที่ได้รับการส่งเสริมการลงทุน (BOI) มาคำนวณหักผลกำไรสุทธิของกิจการที่ไม่ได้รับการส่งเสริมการลงทุน (Non-BOI) ในระหว่างเวลาที่ได้รับการส่งเสริมการลงทุน และหลังหมดระยะเวลาการส่งเสริมการลงทุนก็ยังใช้ผลขาดทุนสุทธิของกิจการที่ได้รับการส่งเสริมการลงทุนได้อีกเป็นระยะเวลา 5 รอบระยะเวลาบัญชี (ประกาศกรมสรรพากร เรื่อง การคำนวณกำไรสุทธิและขาดทุนสุทธิของบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ได้รับการส่งเสริมการลงทุน ลงวันที่ 5 กุมภาพันธ์ พ.ศ. 2530 ข้อ 3 และข้อ 4) (ยกเว้นธุรกิจคาร์บอนเครดิตที่บริษัทไม่มีสิทธิใช้ขาดทุนสุทธิหลังหมดระยะเวลาการส่งเสริมการลงทุน)

หลักเกณฑ์การคำนวณกำไรสุทธิและขาดทุนสุทธิของกิจการที่มีรายได้ทั้ง BOI และ Non-BOI ตามข้อ 3 ของประกาศกรมสรรพากร เรื่อง การคำนวณกำไรสุทธิและขาดทุนสุทธิของบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ได้รับการส่งเสริมการลงทุน

ข้อ 3 ในกรณีผู้ได้รับการส่งเสริมประกอบกิจการทั้งที่ได้รับยกเว้นภาษีเงินได้นิติบุคคลและที่ไม่ได้รับยกเว้นภาษีเงินได้นิติบุคคล ให้คำนวณกำไรสุทธิและขาดทุนสุทธิของแต่ละกิจการแยกต่างหากจากกัน แต่ในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคลให้นำกำไรสุทธิและขาดทุนสุทธิของกิจการทั้งที่ได้รับยกเว้นภาษีเงินได้นิติบุคคลและที่ไม่ได้รับยกเว้นภาษีเงินได้นิติบุคคลมารวมเข้าด้วยกัน และให้ถือปฏิบัติดังนี้

1) กรณีที่ผลการดำเนินงานรวมมีกำไรสุทธิ

(ก) ถ้ามีกำไรสุทธิทั้ง 2 กิจการ ผู้ได้รับการส่งเสริมต้องเสียภาษีเงินได้นิติบุคคล สำหรับกำไรสุทธิจากกิจการที่ไม่ได้รับยกเว้นภาษีเงินได้นิติบุคคล

(ข) ถ้ามีกำไรสุทธิจากกิจการที่ไม่ได้รับยกเว้นภาษีเงินได้นิติบุคคลเป็นจำนวนมากกว่าผลขาดทุนสุทธิจากกิจการที่ได้รับยกเว้นภาษีเงินได้นิติบุคคล ผู้ได้รับการส่งเสริมต้องเสียภาษีเงินได้นิติบุคคลโดยคำนวณจากจำนวนกำไรสุทธิรวม

2) กรณีที่ผลการดำเนินงานรวมไม่มีกำไรสุทธิ

ผู้ได้รับการส่งเสริมไม่ต้องเสียภาษีเงินได้นิติบุคคล ถึงแม้ว่ากิจการที่ไม่ได้รับยกเว้นภาษีเงินได้นิติบุคคลจะมีกำไรสุทธิก็ตาม

ข้อ 4 การนำผลขาดทุนประจำปีที่เกิดขึ้นในระหว่างเวลาได้รับยกเว้นภาษีเงินได้นิติบุคคลไปหักออกจากกำไรสุทธิที่เกิดขึ้นภายหลังระยะเวลาได้รับยกเว้นภาษีเงินได้นิติบุคคล ให้ถือปฏิบัติดังต่อไปนี้

4.1 ในกรณีผู้ได้รับการส่งเสริมประกอบกิจการเฉพาะที่ได้รับยกเว้นภาษีเงินได้นิติบุคคล ให้ถือปฏิบัติดังนี้

(ก) ผู้ได้รับการส่งเสริมมีสิทธินำผลขาดทุนประจำปีที่เกิดขึ้นในระหว่างเวลาได้รับยกเว้นภาษีเงินได้นิติบุคคล ไปหักออกจากกำไรสุทธิที่เกิดขึ้นภายหลังระยะเวลาได้รับยกเว้นภาษีเงินได้นิติบุคคลมีกำหนดเวลาไม่เกิน 5 ปี นับแต่วันพ้นกำหนดเวลานั้น ผลขาดทุนสุทธิดังกล่าวจะต้องเป็นผลขาดทุนสุทธิในส่วนที่เกินกำไรสุทธิของกิจการดังกล่าว ที่เกิดขึ้นในระหว่างเวลาได้รับยกเว้นภาษีเงินได้นิติบุคคล

(ข) การนำผลขาดทุนประจำปีไปหักออกจากกำไรสุทธิตาม (ก) ผู้ได้รับการส่งเสริมจะเลือกหักออกจากกำไรสุทธิของปีใดปีหนึ่งหรือหลายปีก็ได้

4.2 ในกรณีผู้ได้รับการส่งเสริมประกอบกิจการทั้งที่ได้รับยกเว้นภาษีเงินได้นิติบุคคลและที่ไม่ได้รับยกเว้นภาษีเงินได้นิติบุคคล ให้ถือปฏิบัติดังนี้

(ก) กรณีกิจการที่ได้รับยกเว้นภาษีเงินได้นิติบุคคลมีผลขาดทุนประจำปีและกิจการที่ไม่ได้รับยกเว้นภาษีเงินได้นิติบุคคลมีกำไรสุทธิ ผู้ได้รับการส่งเสริมมีสิทธินำผลขาดทุนประจำปีของกิจการที่ได้รับยกเว้นภาษีเงินได้นิติบุคคล ไปหักออกจากกำไรสุทธิของกิจการที่ไม่ได้รับยกเว้นภาษีเงินได้นิติบุคคล ในระหว่างเวลาได้รับยกเว้นภาษีเงินได้นิติบุคคลตามมาตรา 65 ตรี (12) แห่งประมวลรัษฎากร

(ข) กรณีกิจการที่ได้รับยกเว้นภาษีเงินได้นิติบุคคลมีผลขาดทุนประจำปี และกิจการที่ไม่ได้รับยกเว้นภาษีเงินได้นิติบุคคลมีกำไรสุทธิและมีผลขาดทุนประจำปีสะสมยกมาจากปีก่อน ผู้ได้รับการส่งเสริมจะต้องนำผลขาดทุนประจำปีสะสมยกมาจากปีก่อนของกิจการที่ไม่ได้รับยกเว้นภาษีเงินได้นิติบุคคล ไปหักออกจากกำไรสุทธิของกิจการที่ไม่ได้รับยกเว้นภาษีเงินได้นิติบุคคลก่อน ถ้ากิจการที่ไม่ได้รับยกเว้นภาษีเงินได้นิติบุคคลมีกำไรสุทธิเหลืออยู่จึงมีสิทธินำผลขาดทุนประจำปีของกิจการที่ได้รับยกเว้นภาษีเงินได้นิติบุคคล ไปหักออกจากกำไรสุทธิของกิจการที่ไม่ได้รับยกเว้นภาษีเงินได้นิติบุคคลในระหว่างเวลาได้รับยกเว้นภาษีเงินได้นิติบุคคล ตามมาตรา 65 ตรี (12) แห่งประมวลรัษฎากรได้

(ค) ผู้ได้รับการส่งเสริมมีสิทธินำผลขาดทุนประจำปีคงเหลือตาม (ก) หรือ (ข) ของกิจการที่ได้รับยกเว้นภาษีเงินได้นิติบุคคลเฉพาะส่วนที่เกินกำไรสุทธิของกิจการดังกล่าว ที่เกิดขึ้นในระหว่างเวลาได้รับยกเว้นภาษีเงินได้นิติบุคคล ไปหักออกจากกำไรสุทธิที่เกิดขึ้นภายหลังระยะเวลาได้รับยกเว้นภาษีเงินได้นิติบุคคล มีกำหนดเวลาไม่เกิน 5 ปี นับแต่วันพ้นกำหนดยกเว้นภาษีเงินได้นิติบุคคล โดยมีสิทธิเลือกถือปฏิบัติตาม 4.1 (ข)

ข้อคิดบทวิเคราะห์ที่ 1.1.1 (ภาษีเงินได้นิติบุคคล)

แม้การรวมกิจการที่ได้รับการส่งเสริมการลงทุน (BOI) ซึ่งมีผลขาดทุนสุทธิอยู่ในบริษัทเดียวกับกิจการที่ไม่ได้รับการส่งเสริมการลงทุน (BOI) และมีผลกำไรสุทธิ จะทำให้ใช้ประโยชน์จากขาดทุนสะสมในกิจการที่ได้รับการส่งเสริมการลงทุน (BOI) ได้ แต่ก็มีความยุ่งยากในการจัดทำบัญชีภาษีอากร และยังมีข้อจำกัดอีกหลายประการ ซึ่งจะได้กล่าวไว้ในหัวข้อที่ 2 บทวิเคราะห์ประเด็นอื่น ๆ

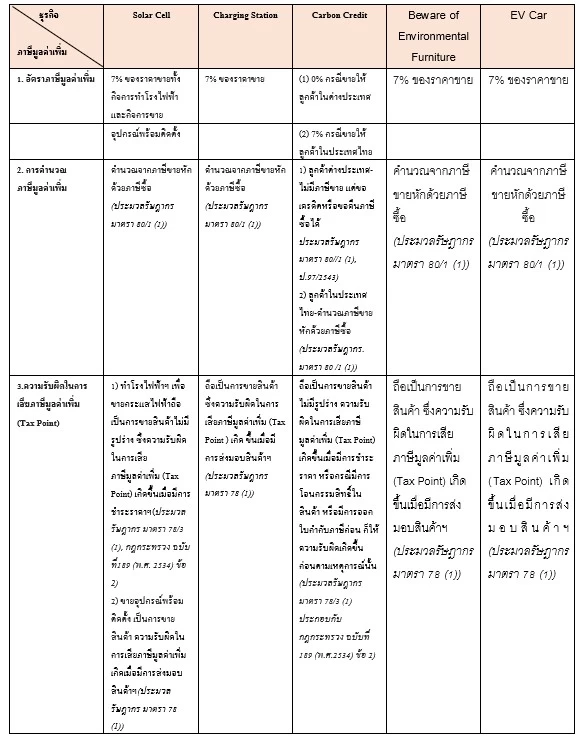

1.1.2 ภาษีมูลค่าเพิ่ม (Value Added Tax หรือ VAT)

ธุรกิจทั้ง 5 ประเภทมีภาระภาษีมูลค่าเพิ่ม และต้องคำนวณภาษีมูลค่าเพิ่มจากฐานภาษีขายและภาษีซื้อเหมือนกัน ยกเว้นการคำนวณภาษีมูลค่าเพิ่มของธุรกิจขายคาร์บอนเครดิต (Carbon Credit) ซึ่งต้องแยกพิจารณาดังนี้

1. ถ้าขายคาร์บอนเครดิตให้แก่ลูกค้าในประเทศไทย บริษัทต้องเรียกเก็บภาษีมูลค่าเพิ่มอัตรา 7% ของราคาคาร์บอนเครดิต โดยบริษัทมีสิทธิคำนวณภาษีซื้อและภาษีขายในการเสียภาษีมูลค่าเพิ่มได้ ซึ่งความรับผิดในการเสียภาษีมูลค่าเพิ่ม (Tax Point) เกิดขึ้นเมื่อมีการชำระราคา เว้นแต่กรณีมีการโอนกรรมสิทธิ์ในสินค้าหรือมีการออกใบกำกับภาษีก่อน ก็ให้ความรับผิดในการเสียภาษีมูลค่าเพิ่มเกิดขึ้นก่อนตามเหตุการณ์นั้น ตามประมวลรัษฎากร มาตรา 78/3 (1) ประกอบกับกฎกระทรวง ฉบับที่ 189 (พ.ศ. 2534) ข้อ 2

2. ถ้าขายคาร์บอนเครดิตให้แก่ลูกค้าในต่างประเทศ ถือเป็นการส่งออกสินค้าไปต่างประเทศ ตามมาตรา 77/1 (14) แห่งประมวลรัษฎากร อยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่มในอัตราร้อยละ 0 ตามมาตรา 80/1 (1) แห่งประมวลรัษฎากร โดยความรับผิดในการเสียภาษีมูลค่าเพิ่มเกิดขึ้นเมื่อได้รับชำระราคาสินค้าไม่มีรูปร่างตามมาตรา 77/2 และมาตรา 78/3 (1) แห่งประมวลรัษฎากร ประกอบกับข้อ 2 ของกฎกระทรวง ฉบับที่ 189 (พ.ศ. 2534) (หนังสือตอบข้อหารือกรมสรรพากรที่ กค 0702/7934 ลงวันที่ 24 ตุลาคม 2557)

อนึ่ง อัตราภาษีมูลค่าเพิ่มร้อยละ 0 หมายถึง บริษัทไม่ต้องเรียกเก็บภาษีขายจากลูกค้าในต่างประเทศ แต่บริษัทมีสิทธิขอเครดิตหรือขอคืนภาษีซื้อได้ ทั้งนี้ โดยปฏิบัติตามคำสั่งกรมสรรพากรที่ ป.97/2543 ข้อ 2 ได้แก่ ต้องมีหลักฐานคำสั่งซื้อจากผู้ซื้อในต่างประเทศ เช่น สัญญาซื้อขายเป็นลายลักษณ์อักษร หลักฐานการเป็นผู้ประกอบการในประเทศไทยของบริษัทผู้ขาย หลักฐานการส่งออกสินค้าและหลักฐานการชำระราคา เป็นต้น

ข้อคิดบทวิเคราะห์ที่ 1.1.2 (ภาษีมูลค่าเพิ่ม)

การรวมธุรกิจที่มีทั้งภาษีซื้อและภาษีขายไว้กับธุรกิจที่มีแต่ภาษีซื้ออย่างเดียวไว้ในบริษัทเดียวกัน จะทำให้สามารถใช้ภาษีซื้อในการเครดิตภาษีขายได้มากขึ้น

1.2 ผลประโยชน์ของผู้ถือหุ้น

แม้การรวมกิจการที่ได้รับการส่งเสริมการลงทุน (BOI) ซึ่งมีผลประกอบการขาดทุนสุทธิไว้กับกิจการที่ไม่ได้รับการส่งเสริมการลงทุน (Non-BOI) ซึ่งมีผลกำไรสุทธิ จะเป็นประโยชน์ในการคำนวณภาษีเงินได้นิติบุคคล เพราะบริษัทมีสิทธินำผลขาดทุนสุทธิของกิจการที่ได้รับการส่งเสริมการลงทุน (BOI) มาหักจากผลกำไรสุทธิของกิจการที่ไม่ได้รับการส่งเสริมการลงทุน (Non-BOI) ทำให้กำไรสุทธิในกิจการที่ไม่ได้รับการส่งเสริมการลงทุน (Non-BOI) ลดน้อยลง และทำให้บริษัทเสียภาษีน้อยลง แต่ก็ส่งผลต่อการจ่ายคืนผลประโยชน์ในรูปของเงินปันผลให้แก่ผู้ถือหุ้นของบริษัท เพราะกำไรสุทธิหลังภาษีของบริษัทจะเหลือน้อยลงทำให้จ่ายเงินปันผลให้แก่ผู้ถือหุ้นได้น้อย จึงอาจไม่ดึงดูดนักลงทุนในตลาดหลักทรัพย์แห่งประเทศไทย

แตกต่างกับการแยกธุรกิจแต่ละประเภทเป็นรายบริษัท บางบริษัทที่มีผลขาดทุนสุทธิในช่วงแรกของการประกอบกิจการ จะไม่มีการจ่ายเงินปันผลให้แก่ผู้ถือหุ้นในช่วงแรก ส่วนบริษัทที่มีผลกำไรสุทธิจะมีการจ่ายเงินปันผลให้แก่ผู้ถือหุ้นตั้งแต่ช่วงแรกของการประกอบกิจการ

เมื่อคำนวณภาษีเปรียบเทียบแล้วการแยกธุรกิจแต่ละประเภทเป็นรายบริษัทจะทำให้บริษัทมีผลกำไรสุทธิหลังภาษีเหลือมากกว่ากรณีการรวมธุรกิจแต่ละประเภทไว้ในบริษัทเดียว

นอกจากนี้ การแยกธุรกิจแต่ละประเภทเป็นรายบริษัท เมื่อบริษัทที่มีผลขาดทุนในช่วงแรกของการประกอบกิจการเริ่มมีผลกำไรสุทธิ ก็จะมีการเสียภาษีเท่ากับการรวมธุรกิจไว้ในบริษัทเดียว เพราะมีต้นทุนและค่าใช้จ่ายเท่ากัน (ยกเว้นค่าธรรมเนียมในการเปิดบริษัทและค่าใช้จ่ายเกี่ยวกับการตรวจสอบบัญชี ซึ่งการแยกธุรกิจเป็นหลายบริษัทจะมีค่าใช้จ่ายในส่วนนี้มากกว่าการรวมธุรกิจไว้ในบริษัทเดียว) และเนื่องจากอัตราภาษีเงินได้นิติบุคคลทั่วไปเป็นอัตราคงที่ร้อยละ 20 ของกำไรสุทธิ เมื่อไม่มีผลขาดทุนสุทธิและฐานกำไรสุทธิเท่ากัน การรวมธุรกิจเป็นบริษัทเดียวจะเสียภาษีเท่ากับการแยกธุรกิจเป็นหลายบริษัท

บทวิเคราะห์ที่ 1.2 (ผลประโยชน์ของผู้ถือหุ้น)

1. ในช่วงแรกที่บางธุรกิจมีผลขาดทุนสุทธิ การแยกธุรกิจเป็นรายบริษัทจะทำให้มีกำไรสุทธิคงเหลือจ่ายเงินปันผลให้แก่ผู้ถือหุ้นมากกว่าการรวมธุรกิจไว้ในบริษัทเดียว เพราะการรวมธุรกิจไว้ในบริษัทเดียว บริษัทใช้ผลขาดทุนสุทธิของธุรกิจอื่นได้ ทำให้เหลือกำไรสุทธิน้อยและเสียภาษีน้อย จึงทำให้กำไรสุทธิหลังภาษีเหลือน้อย

2. แต่เมื่อทุกธุรกิจมีผลกำไรสุทธิ การรวมเป็นบริษัทเดียวจะเสียภาษีเหมือนกับการแยกเป็นหลายบริษัท และเหลือกำไรสุทธิหลังภาษีเท่ากัน จึงจ่ายเงินปันผลได้เท่ากัน

2. บทวิเคราะห์ประเด็นอื่น ๆ

2.1 ประเด็นการโอนกิจการ

ถ้าบริษัทเลือกรวมประเภทกิจการเป็นบริษัทเดียว ในอนาคตเมื่อต้องการแยกบริษัทก็อาจมีความยุ่งยากต้องทำการโอนกิจการบางส่วน (Partial Business Transfer หรือ PBT) ออกไป ซึ่งอาจทำให้เกิดประเด็นปัญหาทางภาษีอากร

2.2 ประเด็นการควบรวมกิจการ

เมื่อบริษัทต้องการร่วมทุนหรือควบรวมกิจการบางประเภทเพื่อความเติบโตของกิจการ แต่ไม่ต้องการให้ผู้ร่วมทุนเกี่ยวข้องกับธุรกิจอื่น ๆ การเลือกแยกประกอบธุรกิจเป็นรายบริษัทจึงสะดวกต่อการร่วมทุนและการควบรวมกิจการมากกว่า

2.3 ประเด็นการขายกิจการ/ขายหุ้น

เมื่อบริษัทมีผลประกอบการดี และต้องการขายกิจการ/ขายหุ้นเฉพาะบางกิจการ การเลือกแยกประกอบธุรกิจเป็นรายบริษัทจะทำให้สะดวกต่อการดำเนินการมากกว่า

2.4 ประเด็นการจัดทำบัญชีภาษีอากร

การเลือกรวมประเภทกิจการเป็นบริษัทเดียว อาจทำให้เกิดความยุ่งยากในการบันทึกบัญชีและการจัดทำบัญชีภาษีอากร รวมถึงการคำนวณภาษีมากกว่าการแยกเป็นรายบริษัท แต่การรวมเป็นบริษัทเดียวก็ประหยัดค่าใช้จ่ายมากกว่า เช่น ค่าใช้จ่ายทั้งในส่วนของบุคลากร, ค่าใช้จ่ายในการจดทะเบียนและค่าธรรมเนียมต่าง ๆ รวมถึงค่าตรวจสอบบัญชี เป็นต้น

2.5 ประเด็นความชัดเจนและการสร้างภาพลักษณ์ของธุรกิจ

การเลือกแยกเป็นรายบริษัทจะทำให้เห็นภาพลักษณ์ของธุรกิจ เห็นผลการดำเนินงานของธุรกิจแต่ละประเภท และเมื่อต้องการขยายธุรกิจแต่ละประเภทก็ดำเนินการได้สะดวกกว่า

2.6 ประเด็นการบริหารงาน

การเลือกแยกเป็นรายบริษัท อาจสะดวกต่อการมอบหมายการบริหารงานให้แก่ผู้บริหารที่มีความรู้ความเชี่ยวชาญและประสบการณ์ตรงในการบริหารจัดการธุรกิจประเภทนั้น ๆ และอนาคตจะสะดวกต่อการจัดตั้งเป็น Holding Company เพื่อถือหุ้นในแต่ละบริษัท และรับประโยชน์ในรูปของเงินปันผลเพียงอย่างเดียว

2.7 ตัวอย่างบริษัทชั้นนำที่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทยเลือกแยกธุรกิจเป็นรายบริษัท

เช่น บริษัท ซีพี อออล์ จำกัด (มหาชน) บริษัท เซ็นทรัลพัฒนา จำกัด (มหาชน) บริษัท ทีพีไอ โพลีน จำกัด (มหาชน) บริษัท แลนด์ แอนด์ เฮ้าส์ จำกัด (มหาชน) ฯลฯ ก็เลือกที่จะแยกธุรกิจเป็นรายบริษัท แม้บางธุรกิจจะมีทั้งกิจการที่ได้รับการส่งเสริมการลงทุนก็ตาม

3. บทสรุปรูปแบบองค์กรธุรกิจ

บริษัท G จำกัด (มหาชน) ควรนำธุรกิจโซลาร์เซลล์ซึ่งเป็นกลุ่มธุรกิจพลังงานเข้าจดทะเบียนกับตลาดหลักทรัพย์ เพราะกิจการสัมปทานโรงไฟฟ้าซึ่งมีผลขาดทุนในช่วงแรกจะหักกลบกับกำไรการขายอุปกรณ์พร้อมติดตั้งโซลาร์เซลล์ และหลังหมดระยะเวลาการส่งเสริมการลงทุนแล้ว บริษัทฯ ก็ยังใช้ผลขาดทุนสุทธิของกิจการที่ได้รับการส่งเสริมการลงทุนได้อีกเป็นระยะเวลา 5 รอบระยะเวลาบัญชี

นอกจากนี้ บริษัท G จำกัด(มหาชน) ควรถือหุ้นในบริษัท G2 – G5 ซึ่งแยกประกอบธุรกิจแต่ละประเภท(ตามแผนภาพ) เพราะบริษัท G จำกัด (มหาชน) ซึ่งจดทะเบียนในตลาดหลักทรัพย์มีสิทธิได้รับยกเว้นภาษีเงินปันผลที่ได้รับจากการถือหุ้นในบริษัทจดทะเบียนในประเทศไทยตามหลักเกณฑ์ของประมวลรัษฎากร มาตรา 65 ทวิ(10) วรรคสอง และเมื่อบริษัท G2 – G5 มีผลประกอบการดี อาจนำบริษัทต่าง ๆ เข้าจดทะเบียนกับตลาดหลักทรัพย์ต่อไป.

หมายเหตุ การนำบริษัทเข้าจดทะเบียนในตลาดหลักทรัพย์ต้องพิจารณาหลักเกณฑ์การจัดกลุ่มอุตสาหกรรมและหมวดธุรกิจด้วย (https://www.set.or.th/th/listing/equities/industry-sector-classification)

บทความอื่นๆ ที่คล้ายกัน

Top 5 Contents

- Transformative Accounting เปลี่ยนโฉมการทำงานบัญชีด้วยเทคโนโลยียุคดิจิทัล

- พ.ร.บ.คุ้มครองข้อมูลส่วนบุคคล กับ “งานบัญชี” ที่ผู้ประกอบการต้องรู้

- สัมภาษณ์พิเศษ คุณทศพล ทังสุบุตร อธิบดีกรมพัฒนาธุรกิจการค้า “Powered by DBD เสริมพลังผู้ประกอบการ ขับเคลื่อนเศรษฐกิจไทย”

- "การสื่อสาร" ปัจจัยขับเคลื่อนให้เกิดวัฒนธรรม Feedback และ Coaching

- ธรรมาภรณ์แปดบทชีวิต

- ลูกกระรอกกับต้นมะละกอ