ข้อหารือเกี่ยวกับความหมายและขอบเขตของราคาขายปลีกแนะนำ

26 ตุลาคม 2566

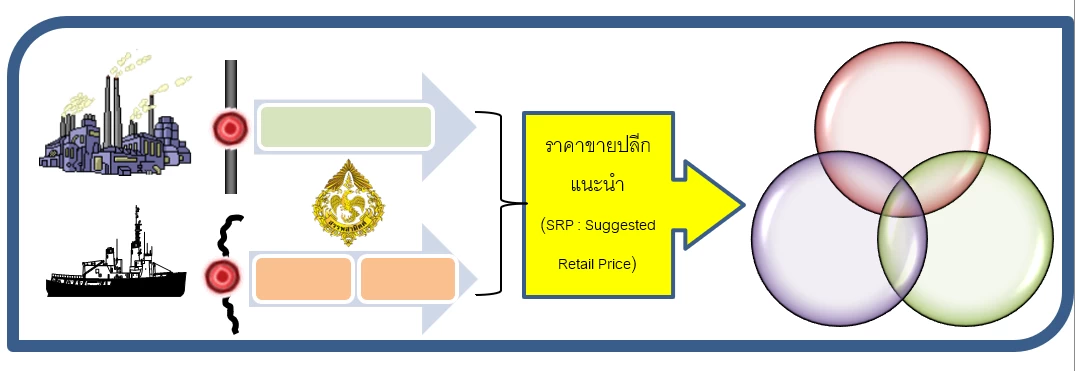

ฐานภาษี (Tax Base) สำหรับสินค้าที่ต้องเสียภาษีสรรพสามิตนั้น เดิมแยกเป็น 2 กรณี คือการจัดเก็บภาษีสำหรับสินค้าที่ “ผลิตในประเทศ” กรณีหนึ่ง และการจัดเก็บภาษีสำหรับสินค้าที่ “นำเข้ามาจากต่างประเทศ” อีกกรณีหนึ่ง โดยฐานภาษีสำหรับสินค้าที่ผลิตในประเทศนั้น เดิมพระราชบัญญัติภาษีสรรพสามิต พ.ศ. 2527 กำหนดให้จัดเก็บจาก “ราคาขาย ณ โรงอุตสาหกรรม” และฐานภาษีสำหรับสินค้านำเข้าจัดเก็บจาก “ราคา ซี.ไอ.เอฟ.” บวกด้วย “อากรขาเข้า” แต่ในปัจจุบันพระราชบัญญัติภาษีสรรพสามิต พ.ศ. 2560 ได้กำหนดให้สินค้าทั้งที่ผลิตในประเทศและที่นำเข้ามาจากต่างประเทศจะต้องเสียภาษีจาก “ราคาขายปลีกแนะนำ” (Suggested Retail Price : SRP)

อย่างไรก็ตาม โดยเหตุที่ฐานภาษีเป็นปัจจัยสำคัญที่ส่งผลโดยตรงต่อความมากน้อยของจำนวนภาษีที่ต้องเสีย จึงเป็นเรื่องปกติที่ผู้มีหน้าที่เสียภาษีมักจะพยายามยกเหตุผลต่าง ๆ นานา เพื่อให้ตนเสียภาษีจากฐานที่น้อยที่สุด ในขณะที่พนักงานเจ้าหน้าที่ผู้จัดเก็บภาษีก็พยายามที่จะตีความเพื่อให้เสียภาษีจากฐานที่มากที่สุดโดยคำนึงถึงประโยชน์ของรัฐเป็นสำคัญ ทำให้แม้ฐานราคาขายปลีกแนะนำจะใช้มาตั้งแต่วันที่ 16 กันยายน พ.ศ. 2560 แต่จนถึงปัจจุบันก็ยังมีประเด็นปัญหาเกี่ยวกับราคาขายปลีกแนะนำจนนำมาสู่การหารือกรมสรรพสามิตในหลายเรื่อง

ผู้เขียนจึงขอนำเสนอข้อหารือที่น่าสนใจเกี่ยวกับราคาขายปลีกแนะนำ เพื่อเป็นแนวทางให้ผู้ที่เกี่ยวข้องกับการเสียภาษีสรรพสามิตปฏิบัติได้ถูกต้องต่อไป

ความหมายของราคาขายปลีกแนะนำ

พระราชบัญญัติภาษีสรรพสามิต พ.ศ. 2560 มาตรา 4 กำหนดให้ “ราคาขายปลีกแนะนำ” หมายความว่า “ราคาขายปลีกแนะนำที่ผู้ประกอบอุตสาหกรรมหรือผู้นำเข้าประสงค์ให้เป็นราคาขายต่อผู้บริโภคทั่วไป” โดยหลักการพิจารณาราคาขายปลีกแนะนำถูกบัญญัติไว้ในมาตรา 17 (1) วรรคหนึ่งและวรรคสอง กล่าวคือ ให้พิจารณาราคาขายปลีกแนะนำจาก “ต้นทุนการผลิต ค่าบริหารจัดการ และกำไรมาตรฐาน ซึ่งจะต้องไม่ต่ำกว่าราคาขายต่อผู้บริโภคทั่วไปรายสุดท้ายในตลาดปกติ (โดยไม่รวมภาษีมูลค่าเพิ่ม) ทั้งนี้ ตามหลักเกณฑ์และวิธีการที่กำหนดในกฎกระทรวง”

ข้อหารือ

เคยมีการหารือกรมสรรพสามิตเกี่ยวกับกรณีที่บริษัทผู้ประกอบอุตสาหกรรมรายหนึ่ง มีการตั้งราคาขายสินค้าแบตเตอรี่ประเภทเดียวกันที่มีความหลากหลาย เพื่อให้เหมาะสมกับข้อตกลงทางการค้ากับลูกค้าแต่ละราย เช่น ปริมาณการสั่งซื้อ ระยะเวลารับประกัน บริการหลังการขาย การทำลายสินค้าเมื่อสิ้นสุดอายุการใช้งาน เป็นต้น จึงประสงค์จะขายให้ลูกค้าแต่ละรายในราคาที่ไม่เท่ากัน บริษัทผู้ประกอบอุตสาหกรรมรายนี้จะสามารถแจ้งราคาขายปลีกแนะนำและโครงสร้างราคาขายปลีกแนะนำที่แตกต่างกันสำหรับลูกค้าแต่ละรายได้หรือไม่

ในประเด็นปัญหานี้กรมสรรพสามิตพิจารณาแล้วเห็นว่า พระราชบัญญัติภาษีสรรพสามิต พ.ศ. 2560 มาตรา 4 บัญญัติให้ “ราคาขายปลีกแนะนำ” หมายความว่า ราคาขายปลีกแนะนำที่ผู้ประกอบอุตสาหกรรมหรือผู้นำเข้าประสงค์ให้เป็นราคาขายต่อผู้บริโภคทั่วไป การที่กฎหมายใช้ถ้อยคำว่า “ราคาขายต่อผู้บริโภคทั่วไป” ย่อมเป็นที่ชัดแจ้งว่ามิใช่ราคาที่ประสงค์จะขายต่อผู้บริโภครายใดรายหนึ่ง และมิใช่ราคาที่ประสงค์จะขายเฉพาะกรณีใดกรณีหนึ่ง แต่ต้องเป็นราคาที่ประสงค์จะขายต่อผู้บริโภคเป็นการทั่วไป ดังนั้นหากสินค้าแบตเตอรี่ดังกล่าวเป็นสินค้าประเภทเดียวกัน ชนิดเดียวกัน มีคุณสมบัติและคุณลักษณะเหมือนกันทุกประการ ราคาขายปลีกแนะนำที่บริษัทต้องแจ้งสำหรับสินค้าแบตเตอรี่นั้น ตามความในมาตรา 18 แห่งพระราชบัญญัติภาษีสรรพสามิต พ.ศ. 2560 เพื่อใช้ในการกำหนดมูลค่าที่ใช้ในการคำนวณภาษีสรรพสามิต จึงต้องเป็นราคาที่บริษัทประสงค์ให้เป็นราคาขายต่อผู้บริโภคทั่วไปเพียงราคาเดียว แม้จะปรากฏว่าในทางธุรกิจของบริษัทจะมีการตั้งราคาขายสินค้าแบตเตอรี่ประเภทเดียวกันที่มีความหลากหลายเพื่อให้เหมาะสมกับข้อตกลงทางการค้ากับลูกค้าแต่ละราย เช่น ปริมาณการสั่งซื้อ ระยะเวลารับประกัน บริการหลังการขาย การทำลายสินค้าเมื่อสิ้นสุดอายุการใช้งาน เป็นต้น ก็เป็นการตัดสินใจในทางธุรกิจของบริษัท แต่ราคาขายปลีกแนะนำที่ใช้ในการเสียภาษีจะต้องมีความสอดคล้องกับกฎหมายว่าด้วยภาษีสรรพสามิต บริษัทจึงไม่สามารถแจ้งราคาขายปลีกแนะนำและโครงสร้างราคาขายปลีกแนะนำที่แตกต่างกันสำหรับลูกค้าแต่ละรายได้

กล่าวโดยสรุป “ราคาขายปลีกแนะนำ” ต้องเป็นราคาที่ผู้ประกอบอุตสาหกรรมหรือผู้นำเข้าประสงค์ที่จะขายต่อผู้บริโภคเป็นการทั่วไป โดยต้องเป็นราคาเดียวที่แจ้งไว้เพื่อใช้เป็นฐานในการคำนวณภาษีสรรพสามิต ผู้มีหน้าที่เสียภาษีจึงไม่สามารถแจ้งราคาขายปลีกแนะนำและโครงสร้างราคาขายปลีกแนะนำให้แตกต่างกันสำหรับลูกค้าแต่ละรายได้

โครงสร้างราคาขายปลีกแนะนำ

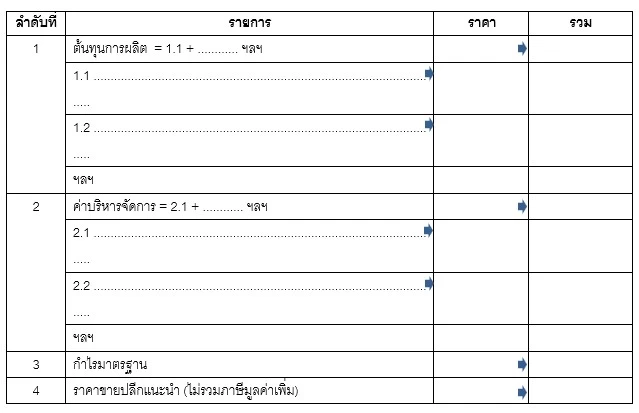

พระราชบัญญัติภาษีสรรพสามิต พ.ศ. 2560 มาตรา 17 (1) กำหนดให้การเสียภาษีสรรพสามิตตามมูลค่าสำหรับสินค้า ให้ถือตามราคาขายปลีกแนะนำ โดยไม่รวมภาษีมูลค่าเพิ่ม ซึ่งความในวรรคสองของมาตรา 17 (1) กำหนดให้พิจารณาราคาขายปลีกแนะนำจาก “ต้นทุนการผลิต ค่าบริหารจัดการ และกำไรมาตรฐานซึ่งจะต้องไม่ต่ำกว่าราคาขายต่อผู้บริโภคทั่วไปรายสุดท้ายในตลาดปกติ” โดยหลักเกณฑ์และวิธีการในการพิจารณาราคาขายปลีกแนะนำได้กำหนดไว้ตามกฎกระทรวงการพิจารณาและประกาศกำหนดราคาขายปลีกแนะนำ พ.ศ. 2560 ซึ่งความในข้อ 4 ของกฎกระทรวงฉบับนี้ได้กำหนดโครงสร้างของราคาขายปลีกแนะนำไว้ดังต่อไปนี้

องค์ประกอบที่ 1 “ต้นทุนการผลิต”

(ก) กรณีสินค้าที่ผลิตในราชอาณาจักร ให้พิจารณาจากต้นทุนทั้งหมดที่มีอยู่ในการผลิตสินค้า ซึ่งได้แก่ ค่าวัตถุดิบ ค่าแรงงาน และค่าใช้จ่ายอื่นที่ใช้ในกระบวนการผลิต

(ข) กรณีสินค้านำเข้า ให้พิจารณาจากราคาของสินค้าและค่าใช้จ่ายที่ใช้ในการนำสินค้าเข้ามาในราชอาณาจักร ซึ่งได้แก่ ราคา ซี.ไอ.เอฟ. อากรศุลกากร และค่าใช้จ่ายอื่นที่ใช้ในการดำเนินพิธีการศุลกากร

องค์ประกอบที่ 2 “ค่าบริหารจัดการ”

ให้พิจารณาจากค่าใช้จ่ายในสำนักงาน ซึ่งได้แก่ ค่าโฆษณา ค่าขนส่ง ค่าประกันภัย ค่าภาษีสรรพสามิต ค่าภาษีอื่นที่จัดเก็บจากการขายสินค้านั้น ค่าธรรมเนียมในการรับฝากของในอารักขาศุลกากร เงินบำรุงกองทุนหรือองค์การตามที่กฎหมายกำหนดให้เรียกเก็บจากผู้มีหน้าที่เสียภาษีสำหรับสินค้านั้น และค่าใช้จ่ายอื่นที่เกี่ยวข้องกับการบริหารการขายสินค้าผู้ประกอบอุตสาหกรรมหรือผู้นำเข้า

องค์ประกอบที่ 3 “กำไรมาตรฐาน”

ให้พิจารณาจากราคาขายปลีกแนะนำหักต้นทุนการผลิตและค่าบริหารจัดการ

ทั้งนี้ ผู้ประกอบอุตสาหกรรมหรือผู้นำเข้าจะต้องแจ้งราคาขายปลีกแนะนำและโครงสร้างราคาขายปลีกแนะนำตามแบบแจ้งราคาขายปลีกแนะนำ (แบบ ภส.02-01) โดยเนื้อหาในแบบแจ้งราคาขายปลีกแนะนำ ประกอบด้วยสาระสำคัญ 5 ส่วน คือ

(1) รายละเอียดเกี่ยวกับผู้ประกอบอุตสาหกรรมหรือผู้นำเข้า

(2) รายละเอียดเกี่ยวกับโรงอุตสาหกรรมหรือสถานประกอบการ

(3) รายละเอียดเกี่ยวกับการจำหน่ายสินค้าและรายการสินค้าที่แจ้งราคา

(4) โครงสร้างราคาขายปลีกแนะนำซึ่งประกอบด้วยต้นทุนการผลิต ค่าบริหารจัดการ และกำไรมาตรฐาน

(5) วิธีที่ประสงค์จะให้กรมสรรพสามิตใช้เป็นราคาขายต่อผู้บริโภคทั่วไปรายสุดท้ายในตลาดปกติ

ข้อหารือ

สินค้าแบตเตอรี่ของบริษัทผู้ประกอบอุตสาหกรรมรายหนึ่งมีต้นทุนการผลิตต่อหน่วยสูง หากบริษัทจำเป็นต้องขายสินค้าในราคาที่สามารถแข่งขันกับสินค้านำเข้าที่มีจำหน่ายในตลาดปกติได้โดยขายต่ำกว่าทุน เช่น บริษัทมีราคาขายปลีกแนะนำที่แท้จริง 5,000 บาท ซึ่งประกอบด้วยต้นทุน 3,000 บาท ค่าบริหารจัดการ 1,000 บาท และกำไรมาตรฐาน 1,000 บาท หากบริษัทจะขายให้ผู้ซื้อในราคา 4,000 บาท จึงต้องมีการปรับเปลี่ยนโครงสร้างราคาขายปลีกแนะนำ เพื่อให้สามารถแข่งขันกับแบตเตอรี่ที่นำเข้าได้ (แต่บริษัทยืนยันว่าโครงสร้างราคาขายปลีกแนะนำที่แท้จริงคือ 5,000 บาท)

ประเด็นปัญหาคือ การแจ้งราคาขายปลีกแนะนำและโครงสร้างราคาขายปลีกแนะนำเพื่อใช้ในการคำนวณภาษีตามความในมาตรา 18 แห่งพระราชบัญญัติภาษีสรรพสามิต พ.ศ. 2560 นั้น บริษัทสามารถแจ้งราคาขายปลีกแนะนำเพื่อเป็นฐานในการเสียภาษีสรรพสามิต โดยปรับเปลี่ยนต้นทุน ค่าบริหารจัดการ และกำไรมาตรฐาน เพื่อให้ใช้ราคาขายจริงที่ต่ำกว่าทุนโดยใช้การเทียบเคียงโครงสร้างราคากับสินค้านำเข้าได้หรือไม่

กรมสรรพสามิตพิจารณาประเด็นนี้โดยแบ่งเป็น 2 ส่วน คือ

ส่วนที่ 1 โครงสร้างราคาขายปลีกแนะนำสำหรับสินค้าที่ผลิตในราชอาณาจักรในส่วนที่เป็น “ต้นทุนการผลิต” และ “ค่าบริหารจัดการ” ถือเป็นโครงสร้างที่เกิดขึ้นในกระบวนการผลิตเพื่อให้ได้มาซึ่งสินค้า และเป็นโครงสร้างที่เกิดขึ้นในกระบวนการบริหารจัดการสินค้าเพื่อการขายสินค้านั้น โดยเมื่อมีการผลิตสินค้าขึ้นมาแล้ว ระบบบริหารและการจัดการในทางบัญชีย่อมจะทำให้ผู้ประกอบอุตสาหกรรมได้ทราบถึงโครงสร้างต้นทุนการผลิตและค่าบริหารจัดการสำหรับสินค้าแต่ละหน่วยว่ามีที่มาอย่างไร มีรายละเอียดอย่างไร และคิดเป็นสัดส่วนหรือมีจำนวนเท่าใด โครงสร้างในส่วนของต้นทุนการผลิตและค่าบริหารจัดการที่ประกอบกันขึ้นเป็นโครงสร้างราคาขายปลีกแนะนำ เพื่อนำไปสู่การตั้งราคาขายปลีกแนะนำของผู้ประกอบอุตสาหกรรม จึงต้องเป็นข้อมูลในลักษณะที่เป็นรูปธรรมที่เกิดขึ้นจริง โดยผู้ประกอบอุตสาหกรรมต้องรับทราบตามความเป็นจริงมาตั้งแต่ต้น ด้วยเหตุนี้ ในการแจ้งราคาขายปลีกแนะนำและโครงสร้างราคาขายปลีกแนะนำตามความในมาตรา 18 แห่งพระราชบัญญัติภาษีสรรพสามิต พ.ศ. 2560 ซึ่งมีวัตถุประสงค์เพื่อประโยชน์ในการกำหนดมูลค่าที่ใช้ในการคำนวณภาษีตามมาตรา 17 (1) นั้น ผู้ประกอบอุตสาหกรรมจึงต้องแจ้งโครงสร้างต้นทุนการผลิต 3,000 บาท และค่าบริหารจัดการ 1,000 บาท ตามความเป็นจริง ดังนั้นบริษัทซึ่งเป็นผู้ประกอบอุตสาหกรรมผลิตสินค้าแบตเตอรี่ในราชอาณาจักรจึงไม่สามารถแจ้งโครงสร้างราคาขายปลีกแนะนำของสินค้าแบตเตอรี่ในส่วนที่เป็นต้นทุนการผลิตและค่าบริหารจัดการให้ต่ำกว่าทุน ไม่สามารถใช้การเทียบเคียงโครงสร้างราคากับสินค้านำเข้าได้

ส่วนที่ 2 โครงสร้างราคาขายปลีกแนะนำสำหรับสินค้าที่ผลิตในราชอาณาจักรในส่วนที่เป็น “กำไรมาตรฐาน” ถือเป็นโครงสร้างที่เกิดขึ้นภายหลังจากที่สินค้านั้นได้มีการผลิตขึ้นแล้ว โดยกฎกระทรวงการพิจารณาและประกาศกำหนดราคาขายปลีกแนะนำ พ.ศ. 2560 กำหนดให้พิจารณากำไรมาตรฐานจากราคาขายปลีกแนะนำหักต้นทุนการผลิตและค่าบริหารจัดการ ผู้ประกอบอุตสาหกรรมจึงต้องตั้งราคาขายปลีกแนะนำขึ้นมาก่อนว่าประสงค์จะให้เป็นราคาขายต่อผู้บริโภคทั่วไปเป็นราคาใด แล้วจึงนำราคาขายปลีกแนะนำที่ตั้งขึ้นนั้นไปหักต้นทุนการผลิตและค่าบริหารจัดการ จึงจะปรากฏผลเป็นกำไรมาตรฐาน และเมื่อพิจารณาแบบแจ้งราคาขายปลีกแนะนำ (แบบ ภส.02-01) ตามประกาศกรมสรรพสามิต เรื่อง การกำหนดหลักเกณฑ์ วิธีการ และเงื่อนไขในการแจ้งราคาขายปลีกแนะนำและราคาค่าบริการ พ.ศ. 2560 (ฉบับที่ 4) ลงวันที่ 30 กันยายน พ.ศ. 2564 ได้มีหมายเหตุคำอธิบายเกี่ยวกับกำไรมาตรฐานของผู้ประกอบอุตสาหกรรมตามข้อ 3 ลำดับที่ 3 ไว้ว่ากำไรมาตรฐานจำแนกออกเป็น 2 ส่วน ได้แก่

ส่วนที่ 1 คือ กำไรของผู้ประกอบอุตสาหกรรมซึ่งหมายถึงกำไรที่ผู้ประกอบอุตสาหกรรม “ประสงค์จะได้รับ” จากการจำหน่ายสินค้า

ส่วนที่ 2 คือ ส่วนต่างการตลาดของผู้ขายทอดอื่น ๆ ซึ่งหมายถึง มูลค่า “โดยประมาณ” ที่กำหนดโดยผู้ประกอบอุตสาหกรรมสำหรับผู้ขายแต่ละทอดหรือผลตอบแทนผู้สนับสนุนการจำหน่ายตามที่ได้วางแผนการตลาดเพื่อกำหนดราคาขายปลีก โดยให้หักต้นทุนการผลิต ค่าบริหารจัดการ และกำไรของผู้ประกอบอุตสาหกรรมจากราคาขายปลีกแนะนำ การที่ประกาศกรมสรรพสามิตฯ ซึ่งเป็นกฎหมายลำดับรองที่ออกตามความในมาตรา 18 แห่งพระราชบัญญัติภาษีสรรพสามิต พ.ศ. 2560 ใช้ถ้อยคำว่า “ประสงค์จะได้รับ” และ “โดยประมาณ” ดังที่กล่าวมาข้างต้น สะท้อนให้เห็นว่าโดยทั่วไปแล้วกำไรมาตรฐานมีลักษณะเป็นสิ่งที่ผู้ประกอบอุตสาหกรรม “คาดว่าจะได้รับ” จากการผลิตและการขายสินค้า กำไรมาตรฐานจึงยังมิได้เป็นข้อมูลในลักษณะที่เป็นรูปธรรมที่เกิดขึ้นจริงดังเช่นต้นทุนการผลิตและค่าบริหารจัดการ ด้วยเหตุนี้ ในการแจ้งราคาขายปลีกแนะนำและโครงสร้างราคาขายปลีกแนะนำตามความในมาตรา 18 แห่งพระราชบัญญัติภาษีสรรพสามิต พ.ศ. 2560 ซึ่งมีวัตถุประสงค์เพื่อประโยชน์ในการกำหนดมูลค่าที่ใช้ในการคำนวณภาษีตามมาตรา 17 (1) ผู้ประกอบอุตสาหกรรมจึงสามารถแจ้งโครงสร้างราคาขายปลีกแนะนำในส่วนที่เป็นกำไรมาตรฐานได้ตามความเหมาะสมเพื่อให้สอดคล้องกับการดำเนินธุรกิจของผู้ประกอบอุตสาหกรรม ดังนั้นบริษัทซึ่งเป็นผู้ประกอบอุตสาหกรรมผลิตสินค้าแบตเตอรี่ในราชอาณาจักรจึงสามารถแจ้งโครงสร้างราคาขายปลีกแนะนำของสินค้าแบตเตอรี่ในส่วนที่เป็นกำไรมาตรฐานให้ต่ำกว่าทุน และสามารถใช้การเทียบเคียงราคากับสินค้านำเข้าได้

กล่าวโดยสรุป โครงสร้างราคาขายปลีกแนะนำในส่วนที่เป็น “ต้นทุนการผลิต” และ “ค่าบริหารจัดการ” เป็นข้อมูลในลักษณะที่เป็นรูปธรรมที่เกิดขึ้นจริง โดยผู้ประกอบอุตสาหกรรมต้องรับทราบตามความเป็นจริงมาตั้งแต่ต้น จึงไม่สามารถแจ้งโครงสร้างราคาขายปลีกแนะนำของสินค้าแบตเตอรี่ในส่วนที่เป็นต้นทุนการผลิตและค่าบริหารจัดการให้ต่ำกว่าทุน และไม่สามารถใช้การเทียบเคียงราคากับสินค้านำเข้าได้

ส่วน “กำไรมาตรฐาน” มีลักษณะเป็นสิ่งที่ผู้ประกอบอุตสาหกรรมคาดว่าจะได้รับจากการผลิตและการขายสินค้า กำไรมาตรฐานจึงยังมิได้เป็นข้อมูลในลักษณะที่เป็นรูปธรรมที่เกิดขึ้นจริงดังเช่นต้นทุนการผลิตและค่าบริหารจัดการ จึงสามารถแจ้งโครงสร้างราคาขายปลีกแนะนำของสินค้าแบตเตอรี่ในส่วนที่เป็นกำไรมาตรฐานให้ต่ำกว่าทุน และสามารถใช้การเทียบเคียงราคากับสินค้านำเข้าได้

บทความอื่นๆ ที่คล้ายกัน

Top 5 Contents

- Transformative Accounting เปลี่ยนโฉมการทำงานบัญชีด้วยเทคโนโลยียุคดิจิทัล

- พ.ร.บ.คุ้มครองข้อมูลส่วนบุคคล กับ “งานบัญชี” ที่ผู้ประกอบการต้องรู้

- สัมภาษณ์พิเศษ คุณทศพล ทังสุบุตร อธิบดีกรมพัฒนาธุรกิจการค้า “Powered by DBD เสริมพลังผู้ประกอบการ ขับเคลื่อนเศรษฐกิจไทย”

- "การสื่อสาร" ปัจจัยขับเคลื่อนให้เกิดวัฒนธรรม Feedback และ Coaching

- ธรรมาภรณ์แปดบทชีวิต

- ลูกกระรอกกับต้นมะละกอ