รู้เท่าทันวิธีปฏิบัติทางบัญชีสำหรับเงินกู้ยืม ในอัตราดอกเบี้ยต่ำกว่าอัตราดอกเบี้ยตลาด

28 พฤศจิกายน 2566

พวกเรานักบัญชีคงทราบกันดีว่า เงินกู้ยืมถือเป็นรูปแบบหนึ่งของเครื่องมือทางการเงินและอยู่ภายใต้ TFRS 9 (อันเป็นส่วนหนึ่งของมาตรฐานฯ ชุดใหญ่ที่ใช้กับกิจการ PAEs) ซึ่งกำหนดให้กิจการรับรู้เครื่องมือทางการเงินทั้งหมดเมื่อเริ่มแรกด้วยมูลค่ายุติธรรม ข้อกำหนดดังกล่าวก่อให้เกิดประเด็นเมื่อมีการกู้ยืมในอัตราต่ำกว่าอัตราดอกเบี้ยตลาด ซึ่งบ่อยครั้งมักเป็นกรณีของเงินให้กู้ยืมแก่บุคคลหรือกิจการที่เกี่ยวข้องกัน

บทความชุดนี้จึงมีวัตถุประสงค์ที่จะเสริมสร้างความรู้ความเข้าใจของนักบัญชีในเรื่องนี้ พร้อมยกตัวอย่างประกอบความเข้าใจ ซึ่งเชื่อว่าจะเป็นประโยชน์ต่อพวกเรานักบัญชีไม่มากก็น้อยครับ

เงินให้กู้ยืมแก่บุคคลหรือกิจการ

โดยปกติราคาของรายการ (Transaction Price) ของเงินกู้ (จำนวนเงินกู้) จะสะท้อนมูลค่ายุติธรรมของเงินกู้นั้น อย่างไรก็ตาม สำหรับเงินให้กู้ยืมแก่บุคคลหรือกิจการที่เกี่ยวข้องกัน ราคาของรายการของเงินกู้ไม่จำเป็นต้องสะท้อนมูลค่ายุติธรรมของเงินกู้นั้นเสมอไป อย่างเช่น เงินกู้ที่ไม่เป็นไปตามการค้าปกติ (Commercial Terms) ซึ่งในกรณีนี้ กิจการต้องคำนวณมูลค่ายุติธรรมของเงินกู้และรับรู้ผลต่างระหว่างมูลค่ายุติธรรมกับราคาของรายการของเงินกู้นั้น[1]

ในกรณีเงินกู้ยืมระหว่างกิจการกับบุคคลหรือกิจการที่เกี่ยวข้องกันเป็นไปตามการค้าปกติ (Normal Commercial Terms) ประเด็นทางบัญชีโดยเฉพาะจะไม่เกิดขึ้น และโดยปกติมูลค่ายุติธรรมเมื่อเริ่มแรกจะเท่ากับจำนวนเงินกู้ยืม อย่างไรก็ตาม ในกรณีที่เงินกู้ยืมระหว่างกิจการกับบุคคลหรือกิจการที่เกี่ยวข้องกันไม่เป็นไปตามการค้าปกติ กิจการต้องประเมินส่วนประกอบที่ต่ำกว่าอัตราดอกเบี้ยตลาด (Below-Market Element) ของรายการนั้น และรับรู้ส่วนประกอบนั้นแยกต่างหาก

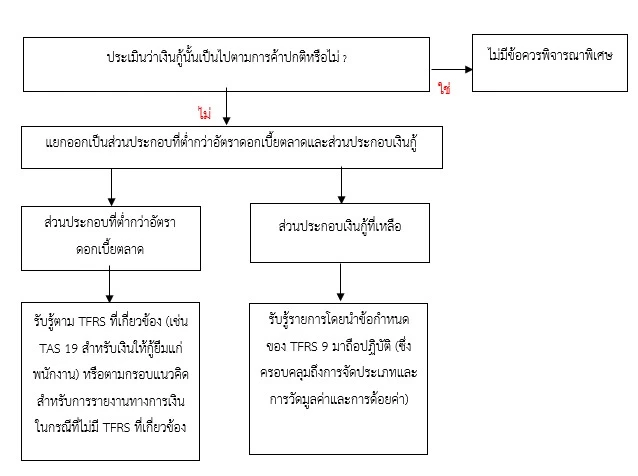

แผนภาพที่ 1 จะสาธิตกรอบแนวคิดที่จะนำมาใช้ในการวิเคราะห์ประเด็นคำถามต่าง ๆ ที่กล่าวมา ขั้นตอนแรก คือ การพิจารณาว่าเงินกู้ยืมนั้นเป็นไปตามการค้าปกติหรือไม่ หากไม่เป็นไปตามการค้าปกติ จะถือเป็นข้อบ่งชี้ว่าส่วนหนึ่งของราคาของรายการนั้นเป็นมากกว่าเครื่องมือทางการเงิน และต้องรับรู้แยกต่างหากจากจำนวนที่เหลือของลูกหนี้เงินกู้ยืมหรือเจ้าหนี้เงินกู้ยืมนั้น กิจการต้องรับรู้ส่วนประกอบที่แยกต่างหากนี้ตาม TFRS ที่เกี่ยวข้องมากที่สุด ตัวอย่างเช่น ในกรณีของเงินให้กู้ยืมแก่พนักงานซึ่งจ่ายดอกเบี้ยในอัตราต่ำกว่าอัตราดอกเบี้ยตลาด โดยเนื้อหาแล้วผลต่างระหว่างจำนวนเงินกู้กับมูลค่ายุติธรรมคือผลประโยชน์ของพนักงานที่ต้องรับรู้ตาม TAS 19

ในกรณีที่ TFRS ไม่ได้หยิบยกส่วนประกอบที่ต่ำกว่าอัตราดอกเบี้ยตลาดของเงินกู้ขึ้นมาพิจารณาโดยตรง กิจการต้องอ้างอิงถึงกรอบแนวคิดสำหรับการรายงานทางการเงินในการพิจารณาวิธีปฏิบัติทางบัญชีที่เหมาะสม ตัวอย่างเช่น ในกรณีบริษัทใหญ่ให้เงินกู้ยืมแก่บริษัทย่อยซึ่งจ่ายดอกเบี้ยในอัตราต่ำกว่าอัตราดอกเบี้ยตลาด[2] โดยทั่วไปกิจการต้องรับรู้ผลต่างระหว่างจำนวนเงินกู้กับมูลค่ายุติธรรม (ส่วนลดหรือส่วนเกิน) เป็น

1. เงินลงทุนในงบการเงินเฉพาะกิจการของบริษัทใหญ่ (เป็นส่วนประกอบหนึ่งของเงินลงทุนในบริษัทย่อย)

2. ส่วนประกอบของส่วนของเจ้าของในงบการเงินของบริษัทย่อย (บางครั้งเรียกว่าเงินทุนที่ได้รับจากผู้เป็นเจ้าของ (Capital Contribution))

เมื่อได้รับรู้ส่วนประกอบดังกล่าวของเงินกู้แยกต่างหากแล้ว กิจการต้องรับรู้ลูกหนี้เงินกู้หรือเจ้าหนี้เงินกู้ที่เหลืออยู่ตาม TFRS 9 ซึ่ง TFRS 9 ได้ให้ข้อกำหนดเกี่ยวกับการจัดประเภทและการวัดมูลค่าลูกหนี้เงินกู้และเจ้าหนี้เงินกู้ ตลอดจนข้อกำหนดเกี่ยวกับการด้อยค่าของลูกหนี้ ในส่วนต่อไปจะกล่าวถึงประเด็นเหล่านี้ในรายละเอียด

แผนภาพที่ 1

เงินกู้ยืมเป็นไปตามการค้าปกติหรือไม่ ?

TFRS 9 กำหนดให้กิจการวัดมูลค่าเครื่องมือทางการเงินทั้งหมดเมื่อเริ่มแรกด้วยมูลค่ายุติธรรม ซึ่งโดยปกติคือราคาของรายการในรายการระหว่างบุคคลหรือกิจการที่ไม่เกี่ยวข้องกัน หากการกู้ยืมเป็นไปตามการค้าปกติ (ทั้งในแง่เงินต้นและดอกเบี้ย) ประเด็นทางบัญชีโดยเฉพาะจะไม่เกิดขึ้นและมูลค่ายุติธรรมเมื่อเริ่มแรกโดยปกติจะเท่ากับจำนวนเงินกู้ยืม อย่างไรก็ตาม สำหรับการให้กู้ยืมแก่บุคคลหรือกิจการที่เกี่ยวข้องกัน บ่อยครั้งมักไม่เป็นไปตามการค้าปกติ กิจการที่ให้เงินกู้ยืมเงินแก่บุคคลหรือกิจการที่เกี่ยวข้องกัน อย่างเช่น ให้กู้ยืมแก่อีกกิจการหนึ่งในกลุ่มเดียวกันหรือให้กู้ยืมแก่พนักงานจึงต้องประเมินว่าการให้กู้ยืมนั้นเป็นไปตามการค้าปกติหรือไม่ การแยกความแตกต่างระหว่างเงินกู้ยืมระยะสั้นหรือเงินกู้ยืมจ่ายคืนเมื่อทวงถาม (On-Demand Loan) กับเงินกู้ระยะยาวประเภทชำระคืนตามกำหนดระยะเวลา (Fixed Term Loan) จะเป็นประโยชน์ในการประเมินว่าการให้กู้ยืมนั้นเป็นไปตามการค้าปกติหรือไม่

เงินให้กู้ยืมระยะสั้นหรือเงินให้กู้ยืมจ่ายคืนเมื่อทวงถามแก่บุคคลหรือกิจการที่เกี่ยวข้องกัน

ทั้งผู้กู้และผู้ให้กู้โดยปกติต้องรับรู้เงินกู้ยืมที่คาดว่าจะจ่ายคืนในอนาคตอันใกล้ด้วยจำนวนเงินกู้ (ซึ่งขึ้นอยู่กับข้อกำหนดเกี่ยวกับการด้อยค่าของ TFRS 9) ในกรณีส่วนใหญ่จำนวนเงินกู้น่าจะใกล้เคียงพอสมควรกับมูลค่ายุติธรรม บัญชีเดินสะพัดระหว่างกิจการ (Intercompany Current Account) หรือยอดคงเหลือที่เกิดจากการจัดการสภาพคล่องทางการเงินของกลุ่มกิจการ (Cash Pooling Arrangement) อาจจัดอยู่ในประเภทนี้

เงินให้กู้ยืมประเภทชำระคืนตามกำหนดระยะเวลาแก่บุคคลหรือกิจการที่เกี่ยวข้องกัน

การวิเคราะห์อาจจำเป็นต้องทำเพิ่มเติมสำหรับเงินให้กู้ยืมระยะยาวแก่บุคคลหรือกิจการที่เกี่ยวข้องกัน อย่างเช่น บริษัทย่อย ณ วันรับรู้รายการเมื่อเริ่มแรก มูลค่ายุติธรรมของเงินให้กู้ยืมแก่บุคคลหรือกิจการที่เกี่ยวข้องกันสามารถประมาณขึ้นโดยการคิดลดจำนวนที่ต้องจ่ายชำระคืนในอนาคต โดยใช้อัตราที่ผู้กู้จะต้องจ่ายให้ผู้ให้กู้ที่ไม่ความเกี่ยวข้องกันสำหรับเงินกู้ที่คล้ายคลึงกัน (ตัวอย่างเช่น จำนวนเงิน ระยะเวลา สกุลเงิน อันดับความน่าเชื่อถือ หลักประกันใด ๆ) โดยปกติจำนวนที่ต้องจ่ายชำระคืนเงินกู้ในอนาคตจะเท่ากันกับจำนวนที่ระบุไว้ในเงื่อนไขสัญญาเงินกู้ แต่ไม่จำเป็นต้องเท่ากันเสมอไป

เงินกู้ยืมที่ไม่มีเอกสารที่ระบุไว้อย่างชัดเจน

ในบางครั้งสัญญาเงินกู้ระหว่างบริษัทใหญ่และบริษัทย่อยจะไม่มีระดับรายละเอียดและเอกสารการทำข้อตกลงการให้กู้ยืมทางการค้า ในสถานการณ์เช่นนี้ คู่สัญญาอาจต้องดำเนินขั้นตอนเพิ่มเติมเพื่อชี้แจง (และยืนยันด้วยเอกสาร) เกี่ยวกับสิทธิและภาระผูกพันของบริษัทภายใต้ข้อตกลงดังกล่าวเพื่อที่จะกำหนดวิธีปฏิบัติทางบัญชีที่เหมาะสม ทั้งนี้ อาจรวมถึงการได้รับคำแนะนำด้านกฎหมายหากมีความจำเป็น

ในบางประเทศ เงินกู้ยืมที่ปราศจากเงื่อนไขการชำระเงินคืนที่ระบุไว้อย่างชัดเจน ถือว่าต้องชำระคืนเมื่อทวงถามในทางกฎหมายภายใต้กฎหมายท้องถิ่นนั้น หากเป็นเช่นนั้น กิจการต้องรับรู้เงินกู้ยืมดังกล่าวเป็นสินทรัพย์หรือหนี้สินจ่ายคืนเมื่อทวงถาม ถึงแม้ในกรณีที่ไม่มีการบัญญัติกฎหมาย เงินกู้ยืมที่ปราศจากเงื่อนไขการชำระเงินคืนที่ระบุไว้อย่างชัดเจน บ่อยครั้งถือว่าต้องจ่ายชำระคืนเมื่อทวงถาม เนื่องจากลักษณะของความสัมพันธ์ระหว่างบริษัทใหญ่และบริษัทย่อย โดยที่บริษัทใหญ่สามารถทวงถามการจ่ายชำระคืนอันเป็นผลมาจากอำนาจควบคุมที่บริษัทใหญ่มีอยู่เหนือบริษัทย่อยนั้น

ในทางปฏิบัติ บริษัทใหญ่อาจมีการให้ความมั่นใจบางอย่างว่าบริษัทใหญ่ไม่ประสงค์ที่จะทวงถามบริษัทย่อยให้มีการจ่ายชำระคืนเงินกู้ในช่วงระยะเวลาหนึ่งถึงแม้ว่าจะมีสิทธิตามสัญญาที่จะทำได้ บริษัทใหญ่อาจมีการให้ความมั่นใจด้วยวาจาผ่านหนังสือรับทราบภาระหนี้สิน หรือการแก้ไขเพิ่มเติมสัญญา หรือบันทึกแนบท้ายสัญญา การแก้ไขเพิ่มเติมสัญญาต้องสะท้อนอยู่ในการรับรู้สินทรัพย์หรือหนี้สินเงินกู้ในขณะที่การให้ความมั่นใจที่ไม่มีผลผูกพันทางกฎหมาย (ถึงแม้จะถือเป็นส่วนหนึ่งของการพิจารณาการด้อยค่าก็ตาม) ต้องไม่สะท้อนอยู่ในการรับรู้สินทรัพย์หรือหนี้สินเงินกู้ การแยกความแตกต่างดังกล่าวอาจจำเป็นต้องอาศัยคำแนะนำด้านกฎหมาย

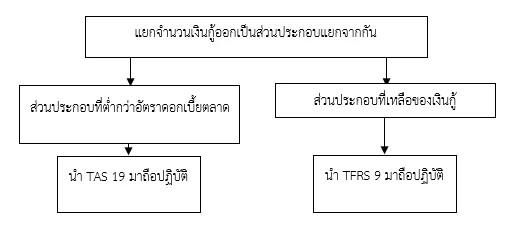

การแยกเงินกู้ยืมออกเป็นส่วนประกอบที่ต่ำกว่าอัตราดอกเบี้ยตลาดและส่วนประกอบเงินกู้ยืมที่เหลือ

หากจำนวนเงินกู้ยืมไม่สะท้อนมูลค่ายุติธรรม กิจการต้องแยกเงินกู้ยืมนั้นออกเป็นส่วนประกอบที่สะท้อนส่วนประกอบที่ต่ำกว่าอัตราดอกเบี้ยตลาดของเงินกู้นั้นกับส่วนที่เหลือของเงินกู้ซึ่งเป็นไปตามการค้าปกติ (Market Terms)

การรับรู้ส่วนประกอบที่ต่ำกว่าอัตราดอกเบี้ยตลาด

ในกรณีเงินให้กู้ยืมแก่บุคคลหรือกิจการที่เกี่ยวข้องกันไม่เป็นไปตามการค้าปกติ กิจการต้องตรวจสอบเนื้อหาของส่วนประกอบที่ต่ำกว่าอัตราดอกเบี้ยตลาดให้แน่ใจ เนื้อหาของส่วนประกอบที่ต่ำกว่าอัตราดอกเบี้ยตลาดจะเป็นตัวกำหนดการรับรู้ส่วนนี้ของลูกหนี้เงินกู้ กิจการต้องนำ TFRS ที่เกี่ยวข้องมากที่สุดมาถือปฏิบัติกับส่วนนี้ของลูกหนี้เงินกู้ หากไม่มี TFRS ที่เกี่ยวข้อง กิจการต้องอ้างอิงถึงแนวคิดทั่วไปในกรอบแนวคิดสำหรับการรายงานทางการเงินเพื่อที่จะสะท้อนเนื้อหาของส่วนนี้ของเงินกู้

เงินกู้ยืมระหว่างกิจการ (ในงบการเงินเฉพาะกิจการหรืองบการเงินของกิจการ)

การรับรู้ส่วนประกอบที่ต่ำกว่าอัตราดอกเบี้ยตลาดของเงินกู้ระหว่างกิจการในงบการเงินเฉพาะกิจการ หรืองบการเงินของกิจการไม่ได้มีการหยิบยกขึ้นมาพิจารณาโดย TFRS ฉบับใดฉบับหนึ่งโดยเฉพาะ กิจการจึงต้องนำหลักการที่กำหนดไว้ในกรอบแนวคิดสำหรับการรายงานทางการเงินมาถือปฏิบัติกับการรับรู้รายการดังกล่าว โดยเฉพาะคำนิยามของสินทรัพย์ หนี้สิน และส่วนของเจ้าของ

ผลกระทบของคำนิยามในการรับรู้ส่วนประกอบที่ต่ำกว่าอัตราดอกเบี้ยตลาด

ส่วนต่อไปจะพิจารณาถึงผลกระทบของคำนิยามดังกล่าวในการรับรู้ส่วนประกอบที่ต่ำกว่าอัตราดอกเบี้ยตลาดที่เกี่ยวข้องกับเงินกู้ยืมระหว่างกิจการประเภทต่าง ๆ ดังต่อไปนี้

1. เงินกู้ยืมประเภทชำระคืนตามกำหนดระยะเวลาที่บริษัทใหญ่ให้แก่บริษัทย่อย

2. เงินกู้ยืมระหว่างบริษัทย่อยในเครือเดียวกัน (Fellow Subsidiaries)

3. เงินกู้ยืมที่บริษัทย่อยให้แก่บริษัทใหญ่

4. เงินให้กู้ยืมแก่บุคคลหรือกิจการที่เกี่ยวข้องกันซึ่งไม่ต้องจ่ายชำระคืน

1. เงินกู้ยืมประเภทชำระคืนตามกำหนดระยะเวลาที่บริษัทใหญ่ให้แก่บริษัทย่อย

ในกรณีที่บริษัทใหญ่มีการให้เงินกู้ยืมแก่บริษัทย่อยและการกู้ยืมนั้นไม่เป็นไปตามการค้าปกติ ผลต่างระหว่างจำนวนเงินกู้กับมูลค่ายุติธรรมของเงินกู้นั้น ต้องรับรู้เป็น

- เงินลงทุนในงบการเงินเฉพาะกิจการของบริษัทใหญ่ (เป็นส่วนประกอบหนึ่งของเงินลงทุนในบริษัทย่อย)

- ส่วนประกอบของส่วนของเจ้าของในงบการเงินของบริษัทย่อย (บางครั้งเรียกว่าเงินทุนที่ได้รับจากผู้เป็นเจ้าของ)

การรับรู้รายการดังกล่าวสอดคล้องกับหลักการที่กำหนดไว้ในกรอบแนวคิดสำหรับการรายงานทางการเงิน ซึ่งได้ให้คำนิยามของรายได้ว่า คือ “การเพิ่มขึ้นของสินทรัพย์หรือการลดลงของหนี้สินที่ส่งผลให้เกิดการเพิ่มขึ้นของส่วนของเจ้าของ ทั้งนี้ ไม่รวมถึงเงินทุนที่ได้รับจากผู้ถือสิทธิเรียกร้องส่วนของเจ้าของ” ในทำนองเดียวกัน คำนิยามของค่าใช้จ่ายไม่รวมถึงการจัดสรรคืนให้ผู้ถือสิทธิเรียกร้องส่วนของเจ้าของ หากบริษัทใหญ่มีการให้เงินกู้ยืมแก่บริษัทย่อยไม่เป็นไปตามการค้าปกติโดยบริษัทย่อยได้รับประโยชน์ เนื้อหาของรายการดังกล่าวคือบริษัทย่อยได้รับเงินทุนจากบริษัทใหญ่ หากเงินสดที่ได้รับล่วงหน้านั้นเกินกว่ามูลค่ายุติธรรมของหนี้สินทางการเงินของบริษัทย่อย ภายใต้ในกรอบแนวคิดสำหรับการรายงานทางการเงิน เงินทุนที่ได้รับจากบริษัทใหญ่นี้ต้องไม่ถือเป็นรายได้ แนวคิดนี้สนับสนุนวิธีที่กิจการรับรู้ส่วนประกอบที่ต่ำกว่าอัตราดอกเบี้ยตลาดของเงินกู้ยืมระหว่างกันประเภทอื่น ๆ ด้วย

2. เงินกู้ยืมระหว่างบริษัทย่อยในเครือเดียวกัน

ในสถานการณ์ที่บริษัทย่อยในเครือเดียวกันมีการกู้ยืมระหว่างกันซึ่งพิจารณาว่าเป็นรายการจัดหาเงิน โดยปกติกิจการอาจสันนิษฐานว่าการกู้ยืมระหว่างกันนั้นเป็นไปตามคำสั่งของบริษัทใหญ่ อย่างไรก็ตาม ในบางครั้งข้อเท็จจริงและสถานการณ์อาจบ่งชี้เป็นอย่างอื่น ตัวอย่างเช่น กรณีที่บริษัทย่อยมีการกู้ยืมระหว่างกันที่ไม่เป็นไปตามการค้าปกติเพื่อแลกกับการได้รับสินค้าหรือบริการในราคาส่วนลด

หากบริษัทย่อยในเครือเดียวกันมีการกู้ยืมเงินระหว่างกันที่ไม่เป็นไปตามการค้าปกติตามคำสั่งของบริษัทใหญ่ บริษัทย่อยต้องรับรู้รายการเสมือนว่าการกู้ยืมเงินนั้นทำผ่านบริษัทใหญ่ บริษัทย่อยที่เป็นผู้ให้กู้ต้องรับรู้เงินกู้นั้นเสมือนว่าบริษัทได้ให้เงินกู้ยืมนั้นแก่บริษัทใหญ่ และบริษัทย่อยที่เป็นผู้กู้ต้องรับรู้เงินกู้นั้นเสมือนว่าบริษัทได้รับเงินกู้ยืมจากบริษัทใหญ่ รายการดังกล่าวต้องไม่สะท้อนอยู่ในงบการเงินของบริษัทใหญ่ เนื่องจากบริษัทใหญ่ไม่ได้เกี่ยวข้องโดยตรง

3. เงินกู้ยืมที่บริษัทย่อยให้แก่บริษัทใหญ่

ในกรณีที่บริษัทย่อยให้เงินกู้ยืมแก่บริษัทใหญ่ไม่เป็นไปตามการค้าปกติโดยบริษัทใหญ่ได้รับประโยชน์ โดยปกติผลต่างเริ่มแรกใด ๆ ระหว่างจำนวนเงินกู้กับมูลค่ายุติธรรมต้องรับรู้เป็น

- การจัดสรรเงินปันผลในงบการเงินของบริษัทย่อย และ

- รายได้ในงบการเงินเฉพาะของบริษัทใหญ่

เงินปันผลที่ได้รับจากบริษัทย่อยโดยปกติจะต้องรับรู้ในกำไรหรือขาดทุนในงบการเงินเฉพาะกิจการของบริษัทใหญ่ (ยกเว้นในกรณีที่การจัดสรรเงินปันผลนั้นสะท้อนถึงการจ่ายชำระคืนส่วนของต้นทุนของเงินลงทุนนั้นอย่างชัดเจน) บริษัทใหญ่อาจต้องพิจารณาด้วยว่าการจัดสรรเงินปันผลนั้นเป็นข้อบ่งชี้ของการด้อยค่าของเงินลงทุนในบริษัทย่อยหรือไม่ ซึ่งขึ้นอยู่กับข้อเท็จจริงและสถานการณ์นั้น ๆ (ส่วนได้เสียในบริษัทย่อยไม่อยู่ภายใต้ขอบเขตของ TFRS 9 ดังนั้นจึงขึ้นอยู่กับข้อกำหนดของ TAS 36)

หากเงินกู้ยืมนั้นมีลักษณะการจ่ายคืนเมื่อทวงถาม (Demand Feature) (อย่างเช่นในสถานการณ์อื่น ๆ) บริษัทใหญ่ (ผู้กู้) ต้องรับรู้เงินกู้ยืมนั้นทั้งจำนวน

4. เงินให้กู้ยืมแก่บุคคลหรือกิจการที่เกี่ยวข้องกันซึ่งไม่ต้องจ่ายชำระคืน

ในบางครั้งในสถานการณ์กลุ่มกิจการ บริษัทใหญ่อาจจ่ายเงินล่วงหน้าให้บริษัทย่อย (เงินล่วงหน้านั้นอาจเรียกว่าเงินกู้หรือไม่ก็ตาม) โดยเงื่อนไขในสัญญาระบุว่าจำนวนดังกล่าว

- ไม่ต้องจ่ายชำระคืน หรือ

- ต้องจ่ายชำระคืน ซึ่งขึ้นอยู่กับดุลพินิจของบริษัทย่อยในทุก ๆ สถานการณ์ (ที่มิใช่เมื่อเลิกกิจการ)

บริษัทย่อยต้องรับรู้เงินล่วงหน้านี้เป็นส่วนของเจ้าของ (บางครั้งเรียกว่าเงินทุนที่ได้รับจากผู้เป็นเจ้าของและไม่ต้องมีการคิดลดหรือตัดจำหน่าย) บริษัทใหญ่ต้องรับรู้เงินล่วงหน้านี้เป็นส่วนหนึ่งของเงินลงทุนสุทธิในบริษัทย่อยด้วยเหตุผลเดียวกันกับที่ได้กล่าวไว้ในส่วนของเงินกู้ยืมประเภทชำระคืนตามกำหนดระยะเวลาที่บริษัทใหญ่ให้แก่บริษัทย่อยข้างต้น

เงินกู้ยืมระหว่างบริษัทที่เกี่ยวข้องกัน

ในบางสถานการณ์ กิจการที่ไม่ได้เป็นกิจการในกลุ่มเดียวกันมีการกู้ยืมระหว่างกันที่ไม่เป็นไปตามการค้าปกติ แต่กิจการเหล่านั้นเป็นกิจการที่เกี่ยวข้องกันเนื่องจากมีผู้เป็นเจ้าของและอยู่ภายใต้ผู้เป็นเจ้าของเดียวกัน การรับรู้ผลต่างระหว่างมูลค่ายุติธรรมกับจำนวนที่ให้กู้ยืมจะไม่แตกต่างจากกรณีการกู้ยืมระหว่างบริษัทย่อยที่ได้กล่าวถึงข้างต้น เว้นแต่ข้อเท็จจริงและสถานการณ์จะบ่งชี้ว่าการกู้ยืมระหว่างกันที่ไม่เป็นไปตามการค้าปกตินั้นทำด้วยเหตุผลที่มิใช่เพราะกิจการเหล่านั้นอยู่ภายใต้ผู้เป็นเจ้าของเดียวกัน

เงินกู้ยืมระหว่างกิจการกับกรรมการ

ในบางครั้งกิจการกับกรรมการอาจมีการกู้ยืมระหว่างกันที่ไม่เป็นไปตามการค้าปกติ การรับรู้ผลต่างเริ่มแรกระหว่างจำนวนเงินกู้กับมูลค่ายุติธรรมจะขึ้นอยู่กับการกู้ยืมนั้นเป็นการกู้ยืมระหว่างกิจการกับกรรมการที่อยู่ในฐานะของผู้ถือหุ้นหรือเป็นการกู้ยืมด้วยเหตุผลอื่น ตัวอย่างเช่น ในสถานการณ์ที่กรรมการเป็นผู้ถือหุ้นรายใหญ่ อาจสันนิษฐานว่าการกู้ยืมนั้นเป็นการกู้ยืมระหว่างกิจการกับกรรมการที่อยู่ในฐานะของผู้ถือหุ้น ข้อสันนิษฐานนี้อาจโต้แย้งได้ ตัวอย่างเช่น หากกิจการกับบุคคลที่สามอื่นที่ไม่มีสิทธิในความเป็นเจ้าของกิจการนั้น (ตัวอย่างเช่น พนักงาน) มีการกู้ยืมระหว่างกันด้วยเงื่อนไขที่คล้ายคลึงกัน

หากกิจการกับกรรมการที่อยู่ในฐานะของผู้ถือหุ้นของกิจการมีการกู้ยืมระหว่างกันที่ไม่เป็นไปตามการค้าปกติ การรับรู้เงินกู้ยืมนั้นจะไม่แตกต่างจากการรับรู้เงินกู้ยืมระหว่างบริษัทใหญ่กับบริษัทย่อย ประเภทชำระคืนตามกำหนดระยะเวลา กล่าวคือ

- ในกรณีที่กรรมการที่เป็นเจ้าของกิจการให้เงินกู้ยืมแก่กิจการ เงินกู้ยืมนั้นถือว่าเป็นเงินกู้ที่ให้โดยกรรมการที่อยู่ในฐานะของผู้ถือหุ้น กิจการต้องรับรู้ผลต่างเริ่มแรกระหว่างจำนวนเงินกู้กับมูลค่ายุติธรรมซึ่งสะท้อนการลงทุนเพิ่มโดยผู้เป็นเจ้าของเป็นเงินทุนที่ได้รับจากผู้เป็นเจ้าของ (Capital Contribution)

- ในกรณีที่กิจการให้เงินกู้ยืมแก่กรรมการที่เป็นเจ้าของกิจการ เงินกู้ยืมนั้นถือว่าเป็นเงินกู้ที่ให้แก่กรรมการที่อยู่ในฐานะของผู้ถือหุ้น กิจการต้องรับรู้ผลต่างเริ่มแรกระหว่างจำนวนเงินกู้กับมูลค่ายุติธรรมเป็นการจ่ายปันผลจากกิจการไปยังผู้เป็นเจ้าของ

หากกิจการกับกรรมการที่ไม่มีสิทธิในความเป็นเจ้าของกิจการมีการกู้ยืมระหว่างกันที่ไม่เป็นไปตามการค้าปกติ กิจการต้องวิเคราะห์เงื่อนไขของเงินกู้และเหตุผลของการกู้ยืมนั้นด้วยความระมัดระวัง เนื่องจากจะมีผลต่อการกำหนดวิธีปฏิบัติทางบัญชีที่เหมาะสมสำหรับการกู้ยืมระหว่างกันนั้น ตัวอย่างเช่น กิจการอาจมีการให้เงินกู้ยืมแก่พนักงานทุกคนซึ่งรวมถึงกรรมการของกิจการเป็นผลประโยชน์ของพนักงานเพิ่มเติม บ่อยครั้งเงินกู้ยืมเหล่านั้นเป็นเงินกู้ยืมเพื่อวัตถุประสงค์เฉพาะ ตัวอย่างเช่น เงินกู้ยืมเพื่อซื้อตั๋วเครื่องบินช่วงฤดูกาลท่องเที่ยว ในกรณีนี้กิจการต้องรับรู้ผลต่างระหว่างจำนวนเงินกู้กับมูลค่ายุติธรรมเป็นผลประโยชน์ของพนักงานตาม TAS 19 ที่จะกล่าวถึงลำดับต่อไป

ในกรณีที่กรรมการที่ไม่มีสิทธิในความเป็นเจ้าของกิจการให้เงินกู้ยืมแก่กิจการ กิจการต้องระบุแรงจูงใจของกรรมการ เนื่องจากโดยปกติกรรมการจะไม่ได้รับประโยชน์โดยตรงจากการให้กู้ยืมที่ไม่เป็นไปตามการค้าปกติ การรับรู้ผลต่างระหว่างจำนวนเงินกู้กับมูลค่ายุติธรรมที่เหมาะสมจะขึ้นอยู่กับข้อเท็จจริงและสถานการณ์ของแต่ละรายการ

เงินให้กู้ยืมแก่พนักงาน

วิธีปฏิบัติทางบัญชีสำหรับส่วนประกอบที่ต่ำกว่าอัตราดอกเบี้ยตลาดของเงินให้กู้ยืมแก่พนักงาน ได้มีการหยิบยกขึ้นมาพิจารณาโดย TFRS บางฉบับ ซึ่งตรงกันข้ามกับการรับรู้ส่วนประกอบที่ต่ำกว่าอัตราดอกเบี้ยตลาดของเงินกู้ยืมระหว่างกิจการ ผลกระทบของส่วนประกอบที่ต่ำกว่าอัตราดอกเบี้ยสามารถแยกพิจารณาเป็นแต่ละรูปแบบของเงินให้กู้ยืมแก่พนักงานได้ดังนี้

- เงินให้กู้ยืมแก่พนักงานโดยทั่วไป

- เงินให้กู้ยืมแก่พนักงานซึ่งเชื่อมโยงกับหุ้นของกิจการ

- เงินให้กู้ยืมแก่พนักงานที่ไม่ต้องจ่ายชำระคืน

1. เงินให้กู้ยืมแก่พนักงานโดยทั่วไป

ในกรณีที่กิจการมีการให้เงินกู้ยืมแก่พนักงานที่ไม่เป็นไปตามการค้าปกติ ผลต่างเริ่มแรกระหว่างราคาของรายการของเงินกู้กับมูลค่ายุติธรรมของเงินกู้นั้นจะสะท้อนถึงผลประโยชน์ของพนักงาน กิจการต้องนำ TAS 19 มาถือปฏิบัติกับผลต่างเริ่มแรกหรือส่วนประกอบที่มิใช่ทางการเงิน (Non-Financial Element) ของเงินกู้นั้น ในการนำ TAS 19 มาถือปฏิบัติ

- หากผลประโยชน์ (กล่าวคือ การให้เงินกู้ยืมไม่เป็นไปตามการค้าปกติโดยที่พนักงานได้รับประโยชน์) ไม่ขึ้นอยู่กับบริการในอนาคตของพนักงาน กิจการต้องรับรู้ผลประโยชน์นั้นเป็นค่าใช้จ่ายผลประโยชน์ของพนักงานเมื่อมีการจ่ายเงินกู้ยืมนั้น

- หากผลประโยชน์เชื่อมโยงกับบริการในอนาคตของพนักงาน กิจการต้องรับรู้ผลต่างเริ่มแรกนั้นเป็นค่าใช้จ่ายตลอดระยะเวลาบริการ จำนวนที่รับรู้เป็นค่าใช้จ่ายสามารถประมาณขึ้นอันเป็นผลต่างระหว่าง

- รายได้ดอกเบี้ยสำหรับงวดซึ่งคำนวณจากมูลค่ายุติธรรมของสินทรัพย์เงินกู้ (Loan Asset) และราคาทุนตัดจำหน่าย (Amortized Cost) โดยใช้วิธีอัตราดอกเบี้ยที่แท้จริง กับ

- ดอกเบี้ยที่คิดตามจริงจากพนักงาน

ตัวอย่างของสถานการณ์ที่ผลประโยชน์มีการเชื่อมโยงกับบริการในอนาคตของพนักงานรวมถึงเงินให้กู้ซึ่ง

- ต้องจ่ายชำระคืนหากพนักงานออกจากกิจการในระยะเวลาใดเวลาหนึ่ง

- คืนสู่อัตราดอกเบี้ยตลาดหากพนักงานออกจากกิจการในระยะเวลาใดเวลาหนึ่ง

ในตัวอย่างเหล่านี้ ถึงแม้ว่าพนักงานจะได้รับเงินกู้ (Loan Proceed) ล่วงหน้า พนักงานจะได้รับผลประโยชน์ดอกเบี้ยก็ต่อเมื่อพนักงานให้บริการแก่กิจการเท่านั้น ดังนั้น TAS 19 จึงกำหนดให้กิจการรับรู้ค่าใช้จ่ายเมื่อพนักงานให้บริการ

ผู้เขียนขอจบบทความตอนที่ 1 ไว้เพียงเท่านี้ก่อน พวกเรานักบัญชีอย่าลืมติดตามเนื้อหาสืบเนื่องในตอนถัดไปกันนะครับ

[1] TFRS 9 ย่อหน้าที่ ข 5.1.1 ระบุว่า มูลค่ายุติธรรมของเครื่องมือทางการเงิน ณ การรับรู้รายการเมื่อเริ่มแรกโดยทั่วไป คือ ราคาของรายการ (เช่น มูลค่ายุติธรรมของสิ่งตอบแทนที่ให้ไปหรือสิ่งตอบแทนที่ได้รับ) อย่างไรก็ตาม หากส่วนของสิ่งตอบแทนที่ให้ไปหรือสิ่งตอบแทนที่ได้รับนั้นมีมากกว่าเครื่องมือทางการเงิน กิจการต้องวัดมูลค่ายุติธรรมของเครื่องมือทางการเงินนั้น ตัวอย่างเช่น กิจการต้องวัดมูลค่ายุติธรรมของเงินกู้ยืมระยะยาวหรือลูกหนี้ที่ไม่มีดอกเบี้ยโดยใช้มูลค่าปัจจุบันของกระแสเงินสดรับในอนาคตทั้งหมด คิดลดด้วยอัตราดอกเบี้ยตลาดของเครื่องมือทางการเงินที่คล้ายคลึงกัน (คล้ายคลึงกันในแง่สกุลเงิน เงื่อนไขการกู้ยืม อัตราดอกเบี้ย และปัจจัยอื่น) ที่มีอันดับความน่าเชื่อถือด้านเครดิตระดับเดียวกัน จำนวนเพิ่มเติมใด ๆ ให้ถือเป็นค่าใช้จ่ายหรือการลดลงของรายได้ เว้นแต่จำนวนเงินเพิ่มเติมนั้นเข้าเงื่อนไขการรับรู้เป็นสินทรัพย์ประเภทอื่น

[2] การกู้ยืมระหว่างบริษัทใหญ่และบริษัทย่อยบ่อยครั้งไม่เป็นไปตามการค้าปกติ กิจการอาจสันนิษฐานว่าการกู้ยืมไม่เป็นไปตามการค้าปกติ เนื่องจากบริษัทใหญ่เป็นเจ้าของและมีอำนาจควบคุมบริษัทย่อย

บทความอื่นๆ ที่คล้ายกัน

Top 5 Contents

- Transformative Accounting เปลี่ยนโฉมการทำงานบัญชีด้วยเทคโนโลยียุคดิจิทัล

- พ.ร.บ.คุ้มครองข้อมูลส่วนบุคคล กับ “งานบัญชี” ที่ผู้ประกอบการต้องรู้

- สัมภาษณ์พิเศษ คุณทศพล ทังสุบุตร อธิบดีกรมพัฒนาธุรกิจการค้า “Powered by DBD เสริมพลังผู้ประกอบการ ขับเคลื่อนเศรษฐกิจไทย”

- "การสื่อสาร" ปัจจัยขับเคลื่อนให้เกิดวัฒนธรรม Feedback และ Coaching

- ธรรมาภรณ์แปดบทชีวิต

- ลูกกระรอกกับต้นมะละกอ