ภาษีสัญญานักเขียน

28 พฤศจิกายน 2566

กว่าที่หนังสือหนึ่งเล่มจะถูกจัดพิมพ์และจำหน่ายมาอยู่ในมือของผู้อ่าน ต้องผ่านขั้นตอนการสร้างสรรค์ผลงานของผู้เขียน การตรวจสอบเนื้อหา พิสูจน์อักษร การจัดรูปเล่มและการออกแบบปกของสำนักพิมพ์และโรงพิมพ์ รวมทั้งการทำข้อตกลงการจัดจำหน่ายหรือวางจำหน่ายกับร้านจำหน่ายหนังสือ

รูปแบบการทำสัญญาระหว่างนักเขียน/เจ้าของลิขสิทธิ์กับสำนักพิมพ์/โรงพิมพ์หรือร้านจำหน่ายหนังสือ เพื่อให้ได้มาซึ่งผลงานสร้างสรรค์เพื่อการจัดจำหน่ายนั้น มีได้หลายรูปแบบ เช่น สัญญาจ้างผลิตหนังสือ, สัญญาอนุญาตให้ใช้สิทธิในงานวรรณกรรม, สัญญาฝากขายหนังสือ, สัญญาขายหนังสือหรือข้อตกลงให้บริการจำหน่ายงานวรรณกรรมอิเล็กทรอนิกส์

สัญญาแต่ละประเภทมีรูปแบบการทำสัญญาและประเด็นภาระภาษีที่แตกต่างกันอย่างไร ? ติดตามได้จากข้อเขียนนี้

1. สัญญาจ้างผลิตหนังสือ

“สัญญาจ้างผลิตหนังสือ” เป็นสัญญาที่ผู้เขียนว่าจ้างสำนักพิมพ์หรือโรงพิมพ์ในการจัดพิมพ์หนังสือตามจำนวนเล่มและรูปแบบที่ผู้เขียนต้องการ เมื่อจัดพิมพ์เสร็จผู้เขียนชำระค่าจ้างผลิตให้แก่สำนักพิมพ์หรือโรงพิมพ์ โดยลิขสิทธิ์ในผลงานและหนังสือที่จัดพิมพ์เป็นของผู้เขียน หลังจากนั้นผู้เขียนอาจทำสัญญาฝากขายหรือสัญญาซื้อขายกับร้านจำหน่ายหนังสือหรือสำนักพิมพ์ที่มีการบริหารงานขาย

ความแตกต่างระหว่างสำนักพิมพ์-โรงพิมพ์

สำนักพิมพ์ (Publisher) คือ บริษัท หรือองค์กรที่ทำธุรกิจงานเขียน โดยมีความตั้งใจที่จะเป็นเจ้าของสิทธิในหนังสือที่ตนจัดพิมพ์และสร้างรายได้จากการขายหนังสือหรืองานเขียนต่าง ๆ ที่มาจากนักเขียน ซึ่งทางสำนักพิมพ์ได้คัดเลือกมาจัดพิมพ์เองหรืออาจรับจ้างผลิตหนังสือก็ได้

โรงพิมพ์ (Printing House) ตามความหมายของพจนานุกรมฉบับราชบัณฑิตยสถาน หมายถึง สถานที่สำหรับพิมพ์หนังสือและสิ่งตีพิมพ์ต่าง ๆ

https://porcupinebook.com/publisher-vs-printing-house/

สัญญาจ้างผลิตหนังสือถือเป็น “สัญญาจ้างทำของ”[1] มีคู่สัญญา คือ ผู้ว่าจ้างและผู้รับจ้าง ผู้เขียน/เจ้าของลิขสิทธิ์เป็นผู้ว่าจ้างให้ผลิต และสำนักพิมพ์หรือโรงพิมพ์เป็นผู้รับจ้างผลิต ผู้ว่าจ้างต้องชำระค่าตอบแทนเป็น “สินจ้าง” ให้แก่ผู้รับจ้าง แต่ลิขสิทธิ์ในงานยังคงเป็นของผู้เขียน

ภาระภาษีสัญญาจ้างผลิตหนังสือ

1. ภาษีเงินได้หัก ณ ที่จ่าย

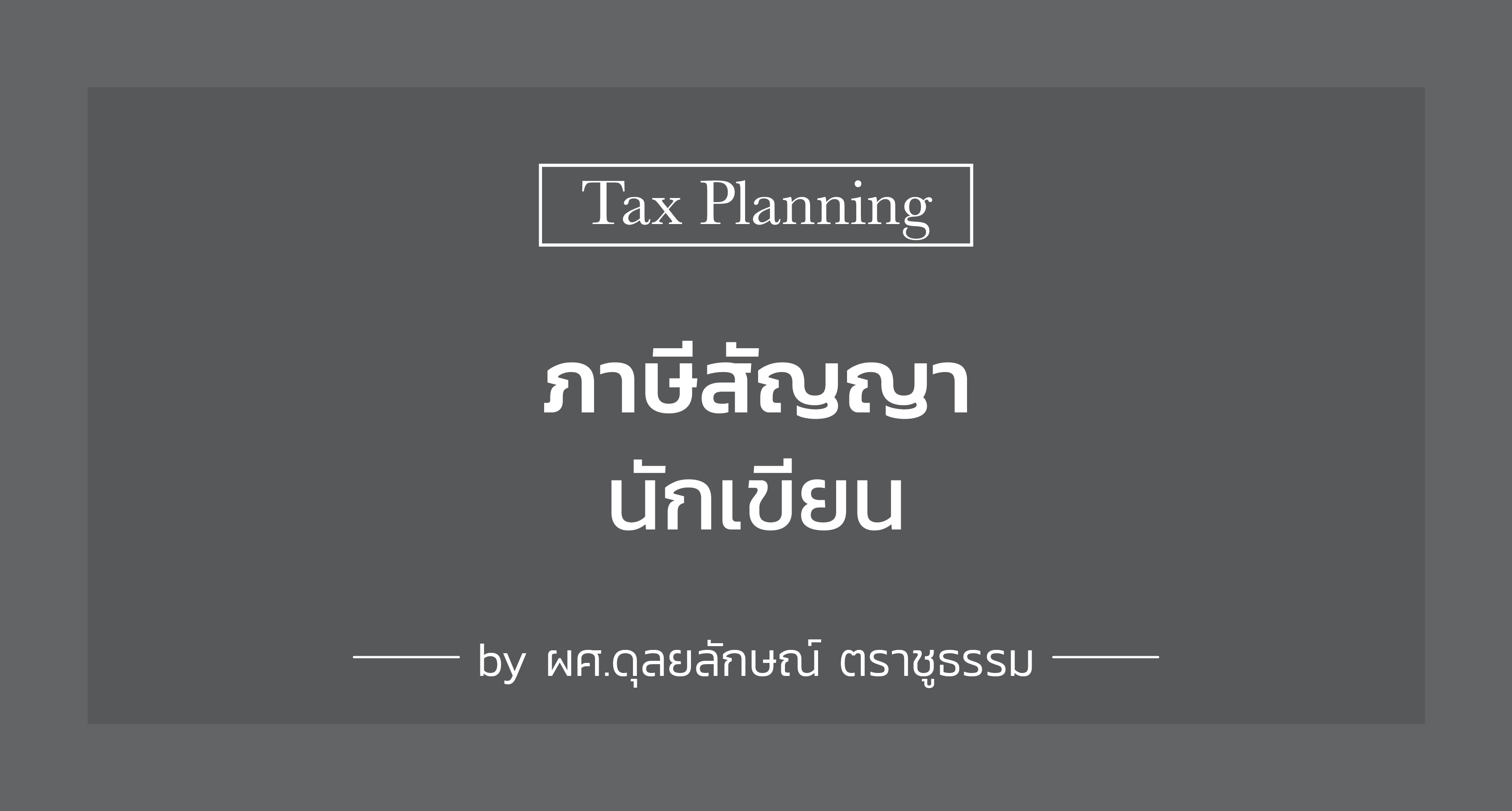

เงินได้ที่สำนักพิมพ์หรือโรงพิมพ์ได้รับจากการรับจ้างผลิตหนังสือถือเป็นเงินได้พึงประเมินตามมาตรา 40 (8) เมื่อผู้เขียน/เจ้าของลิขสิทธิ์ในฐานะผู้ว่าจ้างจ่ายค่าจ้างผลิตหนังสือให้แก่สำนักพิมพ์หรือโรงพิมพ์ เฉพาะกรณีที่ผู้ว่าจ้างหรือเจ้าของลิขสิทธิ์เป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลเท่านั้น ที่ต้องหักภาษีเงินได้ ณ ที่จ่าย ในอัตรา 3% ของค่าจ้างผลิต (ข้อ 12/1 (2) ของคำสั่งกรมสรรพากรที่ ท.ป.4/2528) เว้นแต่ผู้ว่าจ้างหรือเจ้าของลิขสิทธิ์ซึ่งเป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลสมัครระบบ e- withholding* กับกรมสรรพากร ให้หักภาษีเงินได้ ณ ที่จ่าย ดังนี้

อนึ่ง ผู้เขียน/เจ้าของลิขสิทธิ์ที่เป็นบุคคลธรรมดา ไม่มีหน้าที่ต้องหักภาษีเงินได้ ณ ที่จ่าย ไม่ว่าสำนักพิมพ์/โรงพิมพ์/ผู้รับจ้างผลิตจะเป็นใครก็ตาม

2. ภาษีเงินได้นิติบุคคล

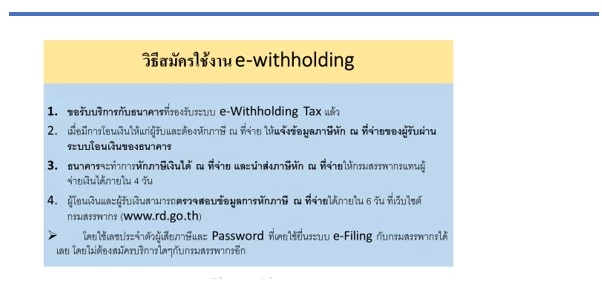

สำนักพิมพ์หรือโรงพิมพ์ที่ประกอบกิจการในนามของบริษัทหรือห้างหุ้นส่วนนิติบุคคล ต้องยื่นแบบแสดงรายการเพื่อเสียภาษีเงินได้นิติบุคคลครึ่งรอบระยะเวลาบัญชีและตามรอบระยะเวลาบัญชี ตามแบบ ภ.ง.ด.51 และ ภ.ง.ด.50 ตามลำดับ

3. ภาษีมูลค่าเพิ่ม

สำนักพิมพ์หรือโรงพิมพ์เป็นกิจการให้บริการตามความในประมวลรัษฎากร มาตรา 77/1 (10) ถ้าผู้ประกอบการมีรายรับต่อปีเกิน 1.8 ล้านบาท ต้องจดทะเบียนเป็นผู้ประกอบการภาษีมูลค่าเพิ่ม และต้องเรียกเก็บภาษีมูลค่าเพิ่มจากผู้ว่าจ้างในอัตราร้อยละ 7 ของค่าจ้างผลิต โดยความรับผิดในการเสียภาษีมูลค่าเพิ่ม (Tax Point) เกิดขึ้นเมื่อมีการชำระราคาค่าบริการ เว้นแต่มีการออกใบกำกับภาษีก่อนหรือมีการใช้บริการก่อน ให้ถือว่าเกิดความรับผิดในการเสียภาษีมูลค่าเพิ่มขึ้นตามส่วนของการกระทำ (ประมวลรัษฎากร มาตรา 78/1)

สำนักพิมพ์หรือโรงพิมพ์ผู้รับจ้างมีหน้าที่ยื่นแบบแสดงรายการภาษีมูลค่าเพิ่มตามแบบ ภ.พ.30 ภายในวันที่ 15 ของเดือนถัดไป หรือยื่นออนไลน์ภายในวันที่ 23 ของเดือนถัดไป ถือเป็นภาษีขายของสำนักพิมพ์หรือโรงพิมพ์ผู้รับจ้าง และเป็นภาษีซื้อของผู้เขียน/เจ้าของลิขสิทธิ์ผู้ว่าจ้าง

อนึ่ง การรับจ้างผลิตหนังสือไม่ได้รับยกเว้นภาษีมูลค่าเพิ่ม เพราะประมวลรัษฎากร มาตรา 81 (1) (ฉ) ยกเว้นภาษีมูลค่าเพิ่มให้เฉพาะการขายเท่านั้น ฉะนั้น ผู้ว่าจ้างที่นำหนังสือที่ผลิตแล้วไปขายจึงได้รับยกเว้นภาษีมูลค่าเพิ่ม

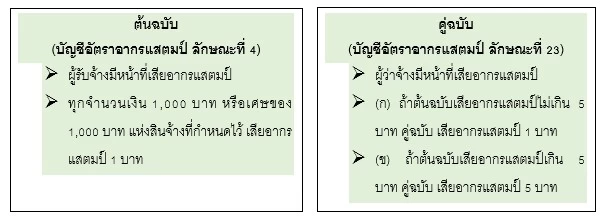

4. อากรแสตมป์

สัญญารับจ้างผลิตหนังสือถือเป็นสัญญาจ้างทำของ ต้องเสียอากรแสตมป์ตามบัญชีอัตราอากรแสตมป์ ลักษณะที่ 4 ตราสารจ้างทำของ ส่วนผู้เขียน/เจ้าของลิขสิทธิ์/ผู้ว่าจ้างผลิต ต้องเสียอากรแสตมป์ตามบัญชีอัตราอากรแสตมป์ ลักษณะที่ 23 คู่ฉบับหรือคู่ฉีกแห่งตราสาร (ตราสารซึ่งมีข้อความอย่างเดียวกันกับต้นฉบับหรือต้นสัญญา และผู้กระทำตราสารได้ลงลายมือชื่อไว้อย่างเดียวกับต้นฉบับ)

อนึ่ง สำหรับต้นฉบับสัญญาจ้างผลิตหนังสือ ถ้าสินจ้างมีจำนวนตั้งแต่ 1 ล้านบาทขึ้นไป ต้องเสียอากรแสตมป์เป็นตัวเงิน (ประกาศอธิบดีกรมสรรพากร เกี่ยวกับอากรแสตมป์ (ฉบับที่ 37) ข้อ 2 (3) (ก)) โดยรูปแบบการเสียอากรแสตมป์มี 2 รูปแบบ ได้แก่

4.1 ผู้รับจ้างชำระอากรแสตมป์เป็นตัวเงินต่อพนักงานเจ้าหน้าที่อากรแสตมป์ที่สรรพากรท้องที่ ด้วยการนำตราสาร/สัญญาไปสลักหลังอากรก่อนกระทำตราสาร หรือภายใน 15 วัน นับแต่วันถัดจากวันกระทำตราสารนั้น (ประกาศอธิบดีกรมสรรพากร เกี่ยวกับอากรแสตมป์ (ฉบับที่ 37) ข้อ 3 (3))

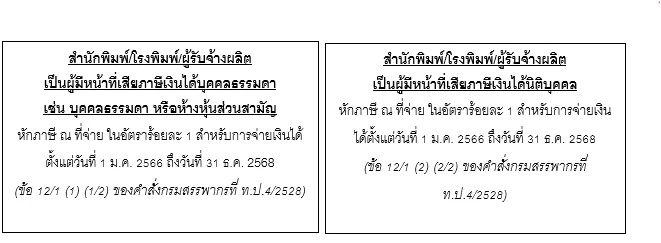

4.2 ผู้รับจ้างชำระอากรแสตมป์ผ่านระบบ e-Stamp ของกรมสรรพากร ซึ่งเป็นระบบการชำระอากรแสตมป์เป็นตัวเงินผ่านระบบอิเล็กทรอนิกส์ สามารถชำระผ่านเว็บไซต์กรมสรรพากร (https://efiling.rd.go.th/rd-stamp-os9-web/#/index) หรือชำระผ่านระบบแอปพลิเคชันของกรมสรรพากร (API) โดยเข้าไปกรอกข้อมูลเลือกประเภทของตราสารที่จะชำระอากรแสตมป์ สำหรับตราสารแบบกระดาษหรือตราสารอิเล็กทรอนิกส์ เลือกประเภทตราสารจ้างทำของ กรอกรายละเอียดเกี่ยวกับตราสาร และทำการชำระอากรแสตมป์เป็นตัวเงินผ่าน Thai QR Code , QR Code ธนาคารต่าง ๆ หรือผ่านเคาน์เตอร์ธนาคารกรุงไทย เมื่อชำระเรียบร้อยจะได้รับใบเสร็จรับเงินพร้อมรหัสรับรองและลายมือชื่ออิเล็กทรอนิกส์จากกรมสรรพากร ถือว่าการชำระอากรแสตมป์บริบูรณ์ นำรหัสมาผนึกไว้กับสัญญาเป็นหลักฐานการชำระอากรแสตมป์

2. สัญญาอนุญาตให้ใช้สิทธิในงานวรรณกรรม

“สัญญาอนุญาตให้ใช้สิทธิในงานวรรณกรรม” เป็นสัญญาที่สำนักพิมพ์ขออนุญาตใช้สิทธิในงานอันมีลิขสิทธิ์ (Copyright) ของผู้เขียน/เจ้าของลิขสิทธิ์เพื่อนำไปจัดพิมพ์หนังสือตามจำนวนที่ตกลงกัน และเมื่อจัดพิมพ์เสร็จถือว่าหนังสือจำนวนที่จัดพิมพ์เป็นกรรมสิทธิ์ (Ownership) ของสำนักพิมพ์ สำนักพิมพ์จะเป็นผู้บริหารจัดการขายหนังสือจำนวนดังกล่าว รายได้ที่ได้รับจากการขายหนังสือเป็นของสำนักพิมพ์ไม่เกี่ยวข้องกับผู้เขียน/เจ้าของลิขสิทธิ์

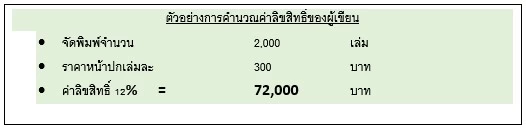

การที่ผู้เขียน/เจ้าของลิขสิทธิ์อนุญาตให้ใช้สิทธิในการจัดพิมพ์ สำนักพิมพ์จะชำระค่าตอบแทนเป็น “ค่าลิขสิทธิ์” (Royalty Fee) ให้แก่ผู้เขียน/เจ้าของลิขสิทธิ์ ซึ่งคำนวณเป็นเปอร์เซ็นต์ (อัตราประมาณ 10 - 13% หรือมากกว่า) คูณด้วยราคาหน้าปกและจำนวนเล่มที่จัดพิมพ์ เช่น สำนักพิมพ์ขออนุญาตจัดพิมพ์หนังสือของผู้เขียน/เจ้าของลิขสิทธิ์เป็นจำนวน 2,000 เล่ม ราคาหน้าปกเล่มละ 300 บาท โดยสำนักพิมพ์ให้ค่าลิขสิทธิ์ในการจัดพิมพ์แก่ผู้เขียน/เจ้าของลิขสิทธิ์ในอัตรา 12%

ภาระภาษีสัญญาอนุญาตให้ใช้สิทธิในงานวรรณกรรม

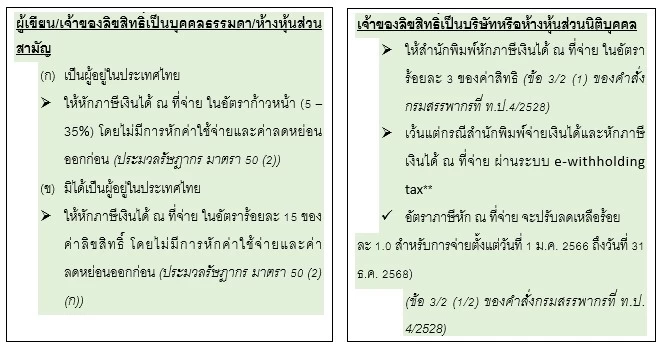

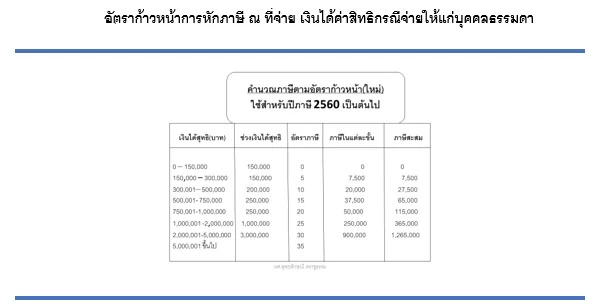

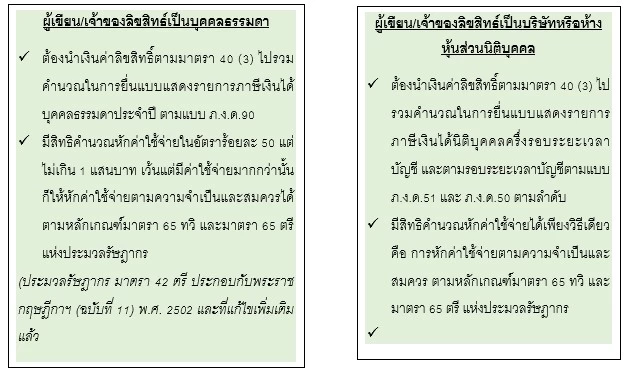

1. ภาษีเงินได้หัก ณ ที่จ่าย

เงินได้ค่าอนุญาตให้ใช้สิทธิในงานวรรณกรรมถือเป็นเงินได้พึงประเมินตามมาตรา 40 (3) สำนักพิมพ์ผู้จ่ายเงินได้มีหน้าที่หักภาษีเงินได้ ณ ที่จ่าย ดังนี้

หมายเหตุ

(1) “ผู้อยู่ในประเทศไทย” หมายถึง อยู่ในประเทศไทยชั่วระยะเวลาหนึ่งหรือหลายระยะเวลาในปีภาษีที่เกิดเงินได้ถึง 180 วัน (ประมวลรัษฎากร มาตรา 41 วรรคสาม)

(2) e-Withholding Tax ไม่มีการปรับลดอัตราภาษีเงินได้หัก ณ ที่จ่าย ค่าลิขสิทธิ์ให้แก่ผู้เขียน/เจ้าของลิขสิทธิ์ที่เป็นบุคคลธรรมดา

2. ภาษีเงินได้บุคคลธรรมดา/นิติบุคคล

3. ภาษีมูลค่าเพิ่ม

สัญญาอนุญาตให้ใช้สิทธิ ถือเป็นสัญญาให้บริการในทางภาษีมูลค่าเพิ่ม ถ้าผู้เขียน/เจ้าของลิขสิทธิ์จดทะเบียนเป็นผู้ประกอบการภาษีมูลค่าเพิ่ม ก็มีหน้าที่เรียกเก็บภาษีมูลค่าเพิ่มในอัตราร้อยละ 7 ของค่าลิขสิทธิ์ (Exclusive VAT) หรือจะรวมคำนวณภาษีมูลค่าเพิ่มร้อยละ 7 ไว้ในราคาค่าบริการก็ได้ (Included VAT) แต่ควรระบุไว้ให้ชัดเจนในสัญญา ทั้งนี้ ความรับผิดในการเสียภาษีมูลค่าเพิ่ม (Tax Point) เกิดขึ้นเมื่อมีการชำระราคาค่าบริการ เว้นแต่มีการออกใบกำกับภาษีก่อน หรือมีการใช้บริการก่อน ก็ให้ถือว่าความรับผิดเกิดขึ้นตามส่วนของการกระทำนั้น (ประมวลรัษฎากร มาตรา 78/1 (1))

อนึ่ง การอนุญาตให้ใช้สิทธิในงานวรรณกรรม ไม่ได้รับยกเว้นภาษีมูลค่าเพิ่ม แต่การขายหนังสือได้รับยกเว้นภาษีมูลค่าเพิ่มตามประมวลรัษฎากร มาตรา 81 (1) (ฉ) ฉะนั้น สำนักพิมพ์ที่นำหนังสือที่ได้รับอนุญาตให้พิมพ์ไปขายจึงได้รับยกเว้นภาษีมูลค่าเพิ่ม

4. อากรแสตมป์

สัญญาอนุญาตให้ใช้สิทธิในงานวรรณกรรมไม่ใช่สัญญาจ้างทำของ จึงไม่มีภาระอากรแสตมป์

3. สัญญาฝากขายหนังสือ

“สัญญาฝากขายหนังสือ” เป็นสัญญาที่ผู้เขียน/เจ้าของลิขสิทธิ์จัดพิมพ์หนังสือไว้แล้ว และนำหนังสือไปฝากขายกับสำนักพิมพ์หรือร้านจำหน่ายหนังสือ โดยทำรายละเอียดของหนังสือ จำนวนเล่ม ราคาขาย และข้อตกลงให้เงินบำเหน็จตอบแทนในการฝากขายกับสำนักพิมพ์หรือร้านจำหน่ายหนังสือ

ภาระภาษีของสัญญาฝากขายหนังสือ

1. ภาษีเงินได้บุคคลธรรมดา/นิติบุคคล

รายได้จากการขายหนังสือของผู้เขียน/เจ้าของลิขสิทธิ์จะถือเป็นเงินได้พึงประเมินจากการขายสินค้าที่ผู้ขายผลิตเอง เป็นเงินได้พึงประเมินตามมาตรา 40 (8) แห่งประมวลรัษฎากร ไม่มีภาระภาษีหัก ณ ที่จ่าย แต่ผู้ฝากขายที่เป็นบุคคลธรรมดาต้องยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาครึ่งปี (ภ.ง.ด.94) และประจำปี (ภ.ง.ด.90) ตามลำดับ ส่วนผู้ฝากขายที่เป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลต้องยื่นแบบแสดงรายการภาษีเงินได้นิติบุคคลครึ่งรอบระยะเวลาบัญชี (ภ.ง.ด.51) และตามรอบระยะเวลาเวลาบัญชี (ภ.ง.ด.50) ตามลำดับ

หมายเหตุ

(1) ผู้ฝากขายที่เป็นบุคคลธรรมดาให้รับรู้รายได้ตามหลักเกณฑ์เงินสด (Cash Basis) ตามความในประมวลรัษฎากร มาตรา 56 วรรคแรก คือ เมื่อผู้รับฝากขายขายหนังสือได้และจ่ายเงินค่าหนังสือให้แก่ผู้เขียน/เจ้าของลิขสิทธิ์

(2) ผู้ฝากขายที่เป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลต้องรับรู้รายได้ตามหลักเกณฑ์สิทธิ (Accrual Basis) ตามความในประมวลรัษฎากร มาตรา 65 วรรคสอง ประกอบกับข้อ 3.3 วรรคแรกของคำสั่งกรมสรรพากรที่ ท.ป.1/2528 และที่แก้ไขเพิ่มเติม คือ เมื่อผู้ฝากขายส่งมอบสินค้าให้แก่ผู้รับฝากขาย ผู้ฝากขายต้องนำรายได้จากการขายสินค้ามารวมคำนวณเป็นรายได้ทั้งจำนวนในรอบระยะเวลาบัญชีที่มีการฝากขายสินค้า เว้นแต่ผู้ฝากขายมีการทำสัญญาแต่งตั้งผู้รับฝากขายเป็นตัวแทนขาย และกำหนดเงินบำเหน็จเป็นค่าตอบแทนให้แก่ร้านจำหน่ายหนังสือซึ่งเป็นผู้รับฝากขายไว้ในสัญญา บริษัทหรือห้างหุ้นส่วนนิติบุคคลผู้ฝากขายนั้นจะคำนวณรายได้เมื่อตัวแทนผู้รับฝากสินค้าขายสินค้าให้แก่ผู้ซื้อได้จริง (ข้อ 3.3 วรรคสอง ของคำสั่งกรมสรรพากรที่ ท.ป.4/2528 และที่แก้ไขเพิ่มเติม)

2. ภาษีมูลค่าเพิ่ม

การขายหนังสือพิมพ์ นิตยสาร หรือตำราเรียน เป็นกิจการที่ได้รับยกเว้นภาษีมูลค่าเพิ่มตามมาตรา 81 (1) (ฉ) ของประมวลรัษฎากร แต่ผู้ฝากขายหนังสือและผู้รับฝากขายหนังสืออาจเลือกจดทะเบียนภาษีมูลค่าเพิ่มก็ได้ ตามมาตรา 81/3 แห่งประมวลรัษฎากร เพื่อการขอคืนภาษีซื้อ (ถ้ามี)

ถ้าผู้ฝากขายสินค้าจดทะเบียนภาษีมูลค่าเพิ่ม เมื่อส่งมอบหนังสือให้แก่ผู้รับฝากขายสินค้าย่อมถือว่าผู้ฝากขายสินค้าเกิดความรับผิดในการเสียภาษีมูลค่าเพิ่ม ต้องนำส่งภาษีขายตามประมวลรัษฎากร มาตรา 78 (1) ไม่ว่าผู้รับฝากขายจะขายได้แล้วหรือไม่ก็ตาม ผู้ฝากขายต้องจัดทำใบกำกับภาษีมูลค่าเพิ่มทันที

แต่ถ้าผู้ฝากขายมีการทำหนังสือสัญญาแต่งตั้งผู้รับฝากขายเป็นหนังสือ และกำหนดเงินบำเหน็จเป็นค่าตอบแทน รวมถึงมีการแจ้งสัญญาฝากขายต่อกรมสรรพากรภายใน 15 วัน นับแต่วันทำสัญญา อีกทั้งตัวแทนขาย/ผู้รับฝากขายมีการจัดทำรายงานสินค้าคงเหลือของตัวการและตัวแทนขาย ออกใบเสร็จให้ลูกค้าในนามตัวการ เพราะผู้ฝากขายยังถือเป็นเจ้าของสินค้า การรับรู้ภาษีขายของตัวการ/ผู้ฝากขาย ให้รับรู้เมื่อตัวแทน/ผู้รับฝากขายสินค้ามีการขายสินค้าให้ลูกค้าได้จริง (คำสั่งกรมสรรพากรที่ ท.ป.1/2528 ข้อ 3.3 ประกอบกับประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม ฉบับที่ 8) ทำให้ไม่ต้องรับรู้รายได้ทันทีที่ส่งมอบสินค้าให้ตัวแทน/ผู้รับฝากขายสินค้า จึงช่วยยืดระยะเวลาการเสียภาษีได้

3. อากรแสตมป์

สัญญาฝากขายที่มีการแต่งตั้งตัวแทนผู้รับฝากสินค้าเป็นหนังสือถือเป็นการมอบอำนาจเฉพาะการ ตัวการ/ผู้ฝากขายมีหน้าที่ต้องเสียอากรแสตมป์ 10 บาท สำหรับต้นฉบับ (บัญชีอัตราอากรแสตมป์ ลักษณะที่ 21) และตัวการ/ผู้รับฝากขายมีหน้าที่เสียอากรแสตมป์ 5 บาท สำหรับคู่ฉบับ (บัญชีอัตราอากรแสตมป์ ลักษณะที่ 23)

4. สัญญาซื้อขายหนังสือ

ร้านจำหน่ายหนังสือบางแห่งอาจเลือกทำเป็น “สัญญาซื้อขายหนังสือ” กับผู้เขียน แทนการทำ “สัญญาฝากขาย/แต่งตั้งตัวแทนขาย” เพราะสะดวกต่อร้านจำหน่ายหนังสือมากกว่า เนื่องจากไม่ต้องจัดทำรายงานสินค้าคงเหลือของผู้เขียน/เจ้าของลิขสิทธิ์/ผู้ฝากขาย ไม่ต้องมีการรายงานสัญญาแต่งตั้งตัวแทนฝากขายกับกรมสรรพากร และร้านจำหน่ายหนังสือสามารถกำหนดจำนวนหนังสือที่ต้องการนำไปวางจำหน่ายหน้าร้านและแจ้งแก่ผู้เขียน/เจ้าของลิขสิทธิ์ให้นำหนังสือไปจัดส่ง พร้อมการวางบิลใบส่งของและใบแจ้งหนี้ไว้ โดยมีข้อตกลงให้ส่วนลดค่าหนังสือแก่ร้านจำหน่ายหนังสือ เช่น 45% เพื่อให้ร้านจำหน่ายหนังสือนำหนังสือไปวางขายในราคาเต็มตามปกหรือราคาที่มีส่วนลดตามที่ร้านหนังสือกำหนด เช่น ราคาหนังสือ 100 บาท ผู้เขียน/เจ้าของลิขสิทธิ์ให้ส่วนลดร้านหนังสือ 45% เท่ากับ 45 บาท ส่วนต่าง 55 บาท ถือเป็นรายได้ค่าขายหนังสือของผู้เขียน/เจ้าของลิขสิทธิ์

ภาระภาษีของสัญญาซื้อขายหนังสือ

ต้องเสียภาษีเงินได้และภาษีมูลค่าเพิ่ม (กรณีผู้เขียน/เจ้าของลิขสิทธิ์จดทะเบียนภาษีมูลค่าเพิ่ม) แต่ไม่มีภาษีหัก ณ ที่จ่าย และไม่มีค่าอากรแสตมป์

5. สัญญาให้บริการวรรณกรรมอิเล็กทรอนิกส์

“สัญญาให้บริการวรรณกรรมอิเล็กทรอนิกส์”เป็นรูปแบบสัญญาที่ตอบสนองความต้องการผู้อ่านในยุคดิจิทัล ผู้อ่านสามารถอ่านหนังสือผ่านระบบเครือข่ายอิเล็กทรอนิกส์ได้ในรูปแบบ e-Contents

ภาระภาษีของสัญญาให้บริการวรรณกรรมอิเล็กทรอนิกส์

1. ภาษีเงินได้หัก ณ ที่จ่าย

สัญญาให้บริการจำหน่ายงานวรรณกรรมอิเล็กทรอนิกส์ ถ้าผู้เขียน/เจ้าของลิขสิทธิ์มอบหมายให้สำนักพิมพ์เป็นผู้ดัดแปลงงานอันมีลิขสิทธิ์ของผู้เขียน/เจ้าของลิขสิทธิ์ เป็นไฟล์อิเล็กทรอนิกส์ในลักษณะ e-Contents และมีหน้าที่จัดหาช่องทางจำหน่าย, โฆษณาประชาสัมพันธ์, ส่งเสริมการตลาด รวมถึงจัดทำระบบการชำระเงิน ฯลฯ และแบ่งสัดส่วนรายได้ระหว่างผู้เขียน/เจ้าของลิขสิทธิ์และสำนักพิมพ์ผู้ให้บริการ เช่น 70%, 30%

เงินได้ 70% ที่ผู้เขียน/เจ้าของลิขสิทธิ์ได้รับนี้ จะถือเป็นเงินได้จากการให้บริการตามประมวลรัษฎากร มาตรา 40 (8) ส่วนเงินได้ที่สำนักพิมพ์ได้รับ 30% ถือว่าได้รับจากผู้เขียน/เจ้าของลิขสิทธิ์เป็นค่าจ้างดำเนินการให้มีการจำหน่ายงานวรรณกรรมอิเล็กทรอนิกส์ดังกล่าว ผู้เขียน/เจ้าของลิขสิทธิ์ซึ่งเป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลจึงมีหน้าที่หักภาษีเงินได้ ณ ที่จ่าย ในอัตราร้อยละ 3 ตามข้อ 8 (2) ของคำสั่งกรมสรรพากรที่ ท.ป.4/2528 และถ้าสำนักพิมพ์ได้จดทะเบียนเป็นผู้ประกอบการภาษีมูลค่าเพิ่ม (เนื่องจากการขายหนังสือพิมพ์ นิตยสาร ตำราเรียน แม้เป็นกิจการที่ได้รับยกเว้นภาษีมูลค่าเพิ่มตามประมวลรัษฎากร มาตรา 81 (1) (ฉ) แต่กฎหมายก็ให้สิทธิผู้ประกอบการเลือกได้ว่าจะจดทะเบียนเป็นผู้ประกอบการภาษีมูลค่าเพิ่มหรือไม่ก็ได้ (ประมวลรัษฎากร มาตรา 81/3 (1))) สำนักพิมพ์ผู้ให้บริการก็ต้องเรียกเก็บภาษีมูลค่าเพิ่มในอัตราร้อยละ 7 จากผู้เขียน/เจ้าของลิขสิทธิ์

2. ภาษีเงินได้และภาษีมูลค่าเพิ่มของผู้เขียน/เจ้าของลิขสิทธิ์

รายได้ที่ผู้เขียน/เจ้าของลิขสิทธิ์ได้รับจากการขายหนังสืออิเล็กทรอนิกส์หรือ e-Contents ถือเป็นรายได้จากการให้บริการตำราเรียนที่อยู่ในรูปของข้อมูลอิเล็กทรอนิกส์ผ่านระบบอินเทอร์เน็ต เข้าลักษณะเป็นเงินได้พึงประเมิน ตามมาตรา 40 (8) แห่งประมวลรัษฎากร ซึ่งเงินได้พึงประเมินประเภทนี้ ไม่อยู่ในบังคับที่ต้องถูกหักภาษีเงินได้ ณ ที่จ่าย ตามมาตรา 50 และมาตรา 3 เตรส แห่งประมวลรัษฎากร แต่ผู้เขียน/เจ้าของลิขสิทธิ์ต้องนำไปรวมคำนวณเพื่อเสียภาษีเงินได้บุคคลธรรมดาหรือภาษีเงินได้นิติบุคคล แล้วแต่กรณี

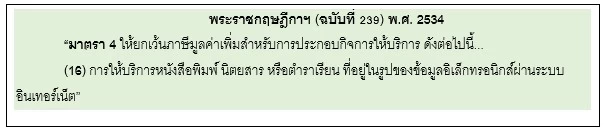

ส่วนภาษีมูลค่าเพิ่มนั้นถือเป็นรายได้ที่ได้รับยกเว้นภาษีมูลค่าเพิ่ม ตามมาตรา 4 (16) แห่งพระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นภาษีมูลค่าเพิ่ม (ฉบับที่ 239) พ.ศ. 2534 แก้ไขเพิ่มเติมโดยพระราชกฤษฎีกาฯ (ฉบับที่ 585) พ.ศ. 2558 ใช้บังคับตั้งแต่วันที่ 2 พฤษภาคม พ.ศ. 2558 เป็นต้นไป

ผู้เขียน/เจ้าของลิขสิทธิ์ในฐานะผู้ให้บริการงานวรรณกรรมอิเล็กทรอนิกส์จึงไม่ต้องเรียกเก็บภาษีมูลค่าเพิ่มจากค่าบริการดาวน์โหลดหนังสืออิเล็กทรอนิกส์ หรือ e-Contents จากลูกค้าผู้ใช้บริการ

หมายเหตุ

การทำสัญญาระหว่างผู้เขียน/เจ้าของลิขสิทธิ์กับสำนักพิมพ์เพื่อการจำหน่ายงานวรรณกรรมอิเล็กทรอนิกส์ อาจทำในลักษณะการขออนุญาตใช้สิทธิในงานวรรณกรรมเพื่อนำไปจัดพิมพ์เป็นหนังสือแบบมีรูปเล่มควบคู่ไปกับการดัดแปลงไฟล์อิเล็กทรอนิกส์เพื่อขายแบบ e-Contents ก็ได้ ซึ่งจะถือว่าผู้เขียน/เจ้าของลิขสิทธิ์ได้รับเงินได้ “ค่าลิขสิทธิ์” จากสำนักพิมพ์ และสำนักพิมพ์ได้รับรายได้จากการจำหน่ายหนังสือทั้งในรูปแบบที่เป็นรูปเล่มและหนังสืออิเล็กทรอนิกส์ ซึ่งมีภาระภาษีเหมือนสัญญาอนุญาตให้ใช้สิทธิตามที่ระบุไว้ในหัวข้อที่ 2. สัญญาอนุญาตให้ใช้สิทธิ

[1] มาตรา 587 อันว่าจ้างทำของนั้น คือ สัญญาซึ่งบุคคลคนหนึ่ง เรียกว่าผู้รับจ้าง ตกลงจะทำการงานสิ่งใดสิ่งหนึ่งจนสำเร็จให้แก่บุคคลอีกคนหนึ่ง เรียกว่าผู้ว่าจ้าง และผู้ว่าจ้างตกลงจะให้สินจ้างเพื่อผลสำเร็จแห่งการที่ทำนั้น

บทความอื่นๆ ที่คล้ายกัน

Top 5 Contents

- Transformative Accounting เปลี่ยนโฉมการทำงานบัญชีด้วยเทคโนโลยียุคดิจิทัล

- พ.ร.บ.คุ้มครองข้อมูลส่วนบุคคล กับ “งานบัญชี” ที่ผู้ประกอบการต้องรู้

- สัมภาษณ์พิเศษ คุณทศพล ทังสุบุตร อธิบดีกรมพัฒนาธุรกิจการค้า “Powered by DBD เสริมพลังผู้ประกอบการ ขับเคลื่อนเศรษฐกิจไทย”

- "การสื่อสาร" ปัจจัยขับเคลื่อนให้เกิดวัฒนธรรม Feedback และ Coaching

- ธรรมาภรณ์แปดบทชีวิต

- ลูกกระรอกกับต้นมะละกอ