ขายผ่อนที่ดินกับภาษีเงินได้บุคคลธรรมดา

29 มกราคม 2567

การเสียภาษีเงินได้บุคคลธรรมดาจะคำนวณจากเงินได้พึงประเมินที่ได้รับ และคำว่า “เงินได้พึงประเมิน” ตามมาตรา 39 แห่งประมวลรัษฎากร หมายความว่า เงินได้อันเข้าลักษณะพึงเสียภาษีในหมวดนี้ เงินได้ที่กล่าวนี้ให้หมายความรวมตลอดถึงทรัพย์สินหรือประโยชน์อย่างอื่นที่ได้รับซึ่งอาจคิดคำนวณได้เป็นเงิน เงินค่าภาษีอากรที่ผู้จ่ายเงินหรือผู้อื่นออกแทนให้สำหรับเงินได้ประเภทต่าง ๆ ตามมาตรา 40 และเครดิตภาษีตามมาตรา 47 ทวิ ด้วย โดยเงินได้พึงประเมินตามประมวลรัษฎากรกำหนดไว้มี 8 ประเภท

สำหรับเงินได้ตามมาตรา 40 (8) แห่งประมวลรัษฎากร ซึ่งเป็นเงินได้ประเภทที่ 8 ได้แก่ เงินได้จากการธุรกิจ การพาณิชย์ การเกษตร การอุตสาหกรรม การขนส่ง หรือการอื่นนอกจากที่ระบุไว้ใน (1) ถึง (7) แล้ว ดังนั้นเงินได้จากการขายสินค้าหรือทรัพย์สินจึงเข้าลักษณะะเป็นเงินได้ประเภทที่ 8 (ตามมาตรา 40 (8) แห่งประมวลรัษฎากร)

การขายอสังหาริมทรัพย์ที่มีการทำสัญญาขายผ่อนชำระ โดยผู้ซื้อที่ดินต้องชำระเงินค่าที่ดินก่อน และภายหลังจึงมีการโอนกรรมสิทธิ์ในที่ดินต่อไป (การขายผ่อนที่ดิน) การขายผ่อนที่ดินจึงเข้าลักษณะเป็นเงินได้พึงประเมินประเภทที่ 8 จึงต้องเสียภาษีเงินได้บุคคลธรรมดาตามสัญญาขายผ่อนหรือตามสัญญาจะซื้อจะขาย แต่เนื่องจากเงินได้ที่ต้องเสียภาษีนั้นตามกฎหมายจะเสียเมื่อได้รับเงินได้นั้น ส่วนการขายผ่อนชำระผู้ซื้อจะต้องผ่อนชำระก่อน แล้วคู่สัญญาตกลงกันว่าผ่อนได้จำนวนกี่งวด จากนั้นผู้ขายจะโอนที่ดินนั้นให้แก่ผู้ซื้อที่ดิน

ภาษีเมื่อขายผ่อนที่ดิน

ปัญหาที่เกิดขึ้นก็คือ การขายผ่อนที่ดินเมื่อได้รับเงินค่าผ่อนชำระผู้ขายจะต้องนำเงินที่ได้รับดังกล่าวมาเสียภาษีเงินได้บุคคลธรรมดาหรือไม่ และเมื่อมีการโอนกรรมสิทธิ์ที่ดินให้ผู้ซื้อจะต้องคำนวณภาษีหัก ณ ที่จ่าย เพื่อนำส่งในขณะที่จดทะเบียนสิทธิและนิติกรรมหรือไม่

ประเด็นดังกล่าวแยกพิจารณาได้ดังนี้

1. เมื่อผู้ขายได้รับผ่อนค่าที่ดินแต่ละงวด

เงินที่ได้รับดังกล่าวถือว่าผู้ขายได้รับมาแล้วจึงเป็นเงินได้พึงประเมินตามมาตรา 39 และเป็นเงินได้ตามมาตรา 40 (8) แห่งประมวลรัษฎากร จึงต้องนำมาเสียภาษีเงินได้บุคคลธรรมดาในปีที่ได้รับ โดยต้องนำเงินได้ที่ได้รับจากการขายผ่อนที่ดินไปรวมคำนวณภาษีเงินได้บุคคลธรรมดากับเงินได้อื่น ซึ่งการคำนวณภาษีเงินได้บุคคลธรรมดาสำหรับเงินได้จากการขายผ่อนที่ดินนั้น กฎหมายยอมให้หักค่าใช้จ่ายเป็นการเหมาได้ในอัตราร้อยละ 60 ของเงินได้ที่ได้รับตามมาตรา 8 (42) แห่งพระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการกำหนดค่าใช้จ่ายที่ยอมให้หักจากเงินได้พึงประเมิน (ฉบับที่ 11) พ.ศ. 2502 แก้ไขเพิ่มเติมโดยพระราชกฤษฎีกาฯ (ฉบับที่ 629) พ.ศ. 2564

ดังนั้นถ้าผู้ขายที่ดินได้รับเงินได้จากการขายที่ดินในปีใด ก็ต้องนำมารวมคำนวณภาษีเงินได้บุคคลธรรมดาของปีนั้นด้วย

2. เมื่อผู้ขายทำการโอนกรรมสิทธิ์ในที่ดินดังกล่าวให้ผู้ซื้อ

ในการโอนกรรมสิทธิ์ในที่ดินแปลงที่ขายดังกล่าว ผู้ขายมีหน้าที่ต้องเสียภาษีเงินได้บุคคลธรรมดา โดยราคาขายที่ต้องนำมาเสียภาษีเงินได้บุคคลธรรมดากฎหมายได้กำหนดให้เสียภาษีเงินได้บุคคลธรรมดาจาก “ราคาขาย” ตามมาตรา 49 ทวิ แห่งประมวลรัษฎากร ซึ่งกำหนดไว้ว่า

“มาตรา 49 ทวิ ในกรณีที่เป็นการโอนกรรมสิทธิ์หรือสิทธิครอบครองในอสังหาริมทรัพย์โดยมีหรือไม่มีค่าตอบแทน ไม่ว่าราคาที่ซื้อขายกันตามปกติในท้องตลาดของอสังหาริมทรัพย์นั้นจะเป็นอย่างไรก็ตาม ให้เจ้าพนักงานประเมินกำหนดราคาขายอสังหาริมทรัพย์นั้น โดยถือตามราคาประเมินทุนทรัพย์เพื่อเรียกเก็บค่าธรรมเนียมจดทะเบียนสิทธิและนิติกรรมตามประมวลกฎหมายที่ดิน ซึ่งเป็นราคาที่ใช้อยู่ในวันที่มีการโอนนั้น”

ดังนั้นในการเสียภาษีเงินได้บุคคลธรรมดาเมื่อมีการโอนกรรมสิทธิ์ในที่ดินแปลงที่ขาย จะเสียภาษีตามราคาประเมินทุนทรัพย์เพื่อเรียกเก็บค่าธรรมเนียมจดทะเบียนสิทธิและนิติกรรมตามประมวลกฎหมายที่ดิน ซึ่งเป็นราคาที่ใช้อยู่ในวันที่มีการโอนนั้น ไม่ว่าราคาตามสัญญาผ่อนชำระจะตกลงกันเป็นราคาเท่าใดก็ตาม โดยการเสียภาษีเงินได้บุคคลธรรมดากรณีนี้จะมีการเสียภาษีเงินได้บุคคลธรรมดาใน 2 ขั้นตอน คือ

ขั้นตอนที่ 1 ในวันที่มีการโอนกรรมสิทธิ์ในที่ดิน ตามมาตรา 50 (5) (5) แห่งประมวลรัษฎากร

ขั้นตอนที่ 2 การยื่นแบบแสดงรายการภาษีเงินได้ประจำปี

2 ขั้นตอนการเสียภาษีเงินได้บุคคลธรรมดาเมื่อมีการโอนกรรมสิทธิ์ในที่ดิน

ขั้นตอนที่ 1 ในวันที่มีการโอนกรรมสิทธิ์ในที่ดิน ตามมาตรา 50 (5) (5) แห่งประมวลรัษฎากร

วันที่มีการโอนกรรมสิทธิ์จะต้องเสียภาษีเงินได้ ณ ที่จ่าย โดยการคำนวณภาษีเงินได้บุคคลธรรมดาหัก ณ ที่จ่าย กฎหมายกำหนดไว้ตามมาตรา 50 (5) แห่งประมวลรัษฎากร ไว้ว่า

“ มาตรา 50 ให้บุคคล ห้างหุ้นส่วน บริษัท สมาคม หรือคณะบุคคล ผู้จ่ายเงินได้พึงประเมินตามมาตรา 40 หักภาษีเงินได้ไว้ทุกคราวที่จ่ายเงินได้พึงประเมินตามวิธีดังต่อไปนี้

(5) ในกรณีเงินได้พึงประเมินตามมาตรา 40 (8) เฉพาะที่จ่ายให้แก่ผู้รับซึ่งขายอสังหาริมทรัพย์ ให้คำนวณหักดังต่อไปนี้

(ก) สำหรับอสังหาริมทรัพย์อันเป็นมรดกหรืออสังหาริมทรัพย์ที่ได้รับจากการให้โดยเสน่หา ให้คำนวณภาษีตามเกณฑ์ในมาตรา 48 (4) (ก) เป็นเงินภาษีทั้งสิ้นเท่าใด ให้หักเป็นเงินภาษีไว้เท่านั้น

(ข) สำหรับอสังหาริมทรัพย์ที่ได้มาโดยทางอื่นนอกจาก (ก) ให้หักค่าใช้จ่ายเป็นการเหมาตามที่กำหนดโดยพระราชกฤษฎีกา แล้วคำนวณภาษีตามเกณฑ์ในมาตรา 48 (4) (ข) เป็นเงินภาษีทั้งสิ้นเท่าใด ให้หักเป็นเงินภาษีไว้เท่านั้น”

สำหรับเกณฑ์ในการคำนวณภาษีหัก ณ ที่จ่าย ที่ให้นำมาตรา 48 (4) (ก) และมาตรา 48 (4) (ข) แห่งประมวลรัษฎากร มาใช้ประกอบด้วยนั้น บทบัญญัติของมาตรา 48 (4) (ก) และ (ข) แห่งประมวลรัษฎากร ได้กำหนดไว้ว่า

“มาตรา 48 เงินได้พึงประเมินต้องเสียภาษีเงินได้ดังต่อไปนี้

(1) เงินได้พึงประเมินเมื่อได้หักตามมาตรา 42 ทวิ ถึงมาตรา 47 หรือมาตรา 57 เบญจ แล้วเหลือเท่าใดเป็นเงินได้สุทธิ ต้องเสียภาษีในอัตราที่กำหนดในบัญชีอัตราภาษีเงินได้ท้ายหมวดนี้

(2) สำหรับผู้มีเงินได้พึงประเมินตั้งแต่ 120,000 บาทขึ้นไป การคำนวณภาษีตาม (1) ให้เสียไม่น้อยกว่าร้อยละ 0.5 ของยอดเงินได้พึงประเมิน

...........

(4) ผู้มีเงินได้จะเลือกเสียภาษีโดยไม่ต้องนำไปรวมคำนวณภาษีตาม (1) และ (2) ก็ได้ เฉพาะเงินได้ตามมาตรา 40 (8) ที่ได้รับจากการขายอสังหาริมทรัพย์อันเป็นมรดก หรืออสังหาริมทรัพย์ที่ได้มาโดยมิได้มุ่งในทางการค้าหรือหากำไร ดังต่อไปนี้

(ก) เงินได้จากการขายอสังหาริมทรัพย์อันเป็นมรดกหรืออสังหาริมทรัพย์ที่ได้รับจากการให้โดยเสน่หา ให้หักค่าใช้จ่ายร้อยละ 50 ของเงินได้ เหลือเท่าใดถือเป็นเงินได้สุทธิแล้วหารด้วยจำนวนปีที่ถือครอง ได้ผลลัพธ์เป็นเงินเท่าใด ให้คำนวณภาษีตามอัตราภาษีเงินได้ ได้เท่าใดให้คูณด้วยจำนวนปีที่ถือครอง ผลลัพธ์ที่ได้เป็นเงินภาษีที่ต้องเสีย

(ข) เงินได้จากการขายอสังหาริมทรัพย์ที่ได้มาโดยทางอื่นนอกจาก (ก) ให้หักค่าใช้จ่ายได้ตามที่กำหนดโดยพระราชกฤษฎีกา เหลือเท่าใดถือเป็นเงินได้สุทธิ แล้วหารด้วยจำนวนปีที่ถือครอง ได้ผลลัพธ์เป็นเงินเท่าใดให้คำนวณภาษีตามอัตราภาษีเงินได้ ได้เท่าใดให้คูณด้วยจำนวนปีที่ถือครอง ผลลัพธ์ที่ได้เป็นเงินภาษีที่ต้องเสีย”

ดังนั้นการคำนวณภาษีเงินได้บุคคลธรรมดาหัก ณ ที่จ่าย สำหรับการขายอสังหาริมทรัพย์ ในขณะที่มีการจดทะเบียนโอนกรรมสิทธิ์ในอสังหาริมทรัพย์นั้น ตามมาตรา 50 (5) ประกอบกับมาตรา 48 (4) แห่งประมวลรัษฎากร

สรุปวิธีการคำนวณหักภาษี ณ ที่จ่าย ได้ดังนี้

(1) กรณีผู้ขายได้อสังหาริมทรัพย์มาโดยการรับมรดก การรับให้

ราคาขาย (ราคาประเมิน) xxxxx

หัก ค่าใช้จ่าย 50% xxxxx

เหลือ xxxxx (1)

นำเงินได้ตาม (1) หารปีที่ถือครอง xxxxx (2)

นำเงินได้ตาม (2) คูณอัตราภาษีเงินได้ xxxxx (3)

นำภาษีที่คำนวณได้ตาม (3) คูณปีที่ถือครอง เป็นภาษีหัก ณ ที่จ่าย xxxxx

(ภาษีที่คำนวณได้ต้องไม่เกินร้อยละ 20 ของราคาขาย)

หมายเหตุ ปีที่ถือครองให้นับตามปีปฏิทิน เกิน 10 ปี นับเพียง 10 ปี

(2) กรณีผู้ขายได้อสังหาริมทรัพย์มาโดยทางอื่นนอกจากข้อ (1) (เช่น ได้มาเพราะซื้อขาย แลกเปลี่ยน)

ราคาขาย (ราคาประเมิน) xxxxx

หัก ค่าใช้จ่าย คามพระราชกฤษฎีกาออกตามความในประมวลรัษฎากร

ว่าด้วยการกำหนดค่าใช้จ่ายที่ยอมให้หักจากเงินได้พึงประเมินจากการขาย

อสังหาริมทรัพย์ (ฉบับที่ 165) พ.ศ. 2529 (หักเหมาตามตาราง) xxxxx

จำนวนปีที่ถือครอง | 1 ปี | 2 ปี | 3 ปี | 4 ปี | 5 ปี | 6 ปี | 7 ปี |

| 8 ปีขึ้นไป |

หักเหมาร้อยละของเงินได้ | 92 | 84 | 77 | 71 | 65 | 60 | 55 |

| 50 |

เหลือ xxxxx (1)

นำเงินได้ตาม (1) หารปีที่ถือครอง xxxxx (2)

นำเงินได้ตาม (2) คูณอัตราภาษีเงินได้บุคคลธรรมดา xxxxx (3)

นำภาษีที่คำนวณได้ตาม (3) คูณปีที่ถือครอง เป็นภาษีหัก ณ ที่จ่าย xxxxx

ขั้นตอนที่ 2 การยื่นแบบแสดงรายการภาษีเงินได้ประจำปี

ผู้มีเงินได้จากการขายอสังหาริมทรัพย์จะต้องตรวจสอบว่า เงินได้จากการขายอสังหาริมทรัพย์ดังกล่าวจะเสียภาษีเงินได้บุคคลธรรมดาประจำปีอย่างไร เพื่อจะได้วางแผนในการเสียภาษีได้อย่างถูกต้อง โดยตามมาตรา 48 (4) แห่งประมวลรัษฎากร ได้ให้สิทธิ์ผู้มีเงินได้ในการเสียภาษีเงินได้จากการขายอสังหาริมทรัพย์ไว้ว่า ผู้มีเงินได้จะเลือกเสียภาษีโดยไม่ต้องนำไปรวมคำนวณภาษีเงินได้บุคคลธรรมดากับเงินได้อื่น สำหรับเงินได้ที่ได้รับจากการขายอสังหาริมทรัพย์อันเป็นมรดกหรืออสังหาริมทรัพย์ที่ได้มาโดยมิได้มุ่งในทางการค้าหรือหากำไร

โดยการเลือกเสียภาษีจะคำนวณภาษีที่ต้องเสียดังต่อไปนี้

(ก) เงินได้จากการขายอสังหาริมทรัพย์อันเป็นมรดกหรืออสังหาริมทรัพย์ที่ได้รับจากการให้โดยเสน่หา ให้หักค่าใช้จ่ายร้อยละ 50 ของเงินได้ เหลือเท่าใดถือเป็นเงินได้สุทธิ แล้วหารด้วยจำนวนปีที่ถือครองได้ผลลัพธ์เป็นเงินเท่าใด ให้คำนวณภาษีตามอัตราภาษีเงินได้ ได้เท่าใดให้คูณด้วยจำนวนปีที่ถือครอง ผลลัพธ์ที่ได้เป็นเงินภาษีที่ต้องเสีย

(ข) เงินได้จากการขายอสังหาริมทรัพย์ที่ได้มาโดยทางอื่นนอกจาก (ก) (ที่ได้มาโดยมิใช่จากการรับมรดกหรือจากการรับให้โดยเสน่หา และเป็นการได้มาโดยมิได้มุ่งในทางค้าหรือหากำไร โดยพิจารณาจากระยะเวลาที่ถือครอง เช่น ถือครองมาแล้ว 10 ปีขึ้นไป) ให้หักค่าใช้จ่ายได้ตามที่กำหนดโดยพระราชกฤษฎีกาฯ (ฉบับที่ 165) พ.ศ. 2529 (หักค่าใช้จ่ายเป็นการเหมาตามตารางที่กล่าวแล้วในขั้นตอนที่ 1 หรือจะหักค่าใช้จ่ายตามความจำเป็นและสมควร (หักตามจริงต้องมีหลักฐานพิสูจน์ค่าใช้จ่าย)) เหลือเท่าใดถือเป็นเงินได้สุทธิ แล้วหารด้วยจำนวนปีที่ถือครองได้ผลลัพธ์เป็นเงินเท่าใด ให้คำนวณภาษีตามอัตราภาษีเงินได้ ได้เท่าใดให้คูณด้วยจำนวนปีที่ถือครอง ผลลัพธ์ที่ได้เป็นเงินภาษีที่ต้องเสีย

ทั้งนี้ ผู้มีเงินได้จากการขายอสังหาริมทรัพย์ที่ไม่มีสิทธิ์ในการเลือกเสียภาษีเงินได้บุคคลธรรมดาตามมาตรา 48 (4) แห่งประมวลรัษฎากร ผู้เงินได้ดังกล่าวจะต้องนำเงินได้จากการขายอสังหาริมทรัพย์ไปรวมคำนวณภาษีเงินได้บุคคลธรรมดารวมกับเงินได้อื่นในการเสียภาษีเงินได้บุคคลธรรมดาประจำปีด้วย โดยต้องหักค่าใช้จ่ายตามความจำเป็นและสมควร (หักตามจริง) เท่านั้น ไม่มีสิทธิ์หักค่าใช้จ่ายเป็นการเหมาแต่อย่างใด

ประเด็นและกรณีศึกษา

มีประเด็นว่า กรณีผู้มีเงินได้ขายที่ดินโดยการขายผ่อน และได้นำเงินได้จากการขายผ่อนที่ดินดังกล่าวไปรวมคำนวณเพื่อเสียภาษีเงินได้บุคคลธรรมดาในปีที่ได้รับเงินค่าผ่อนชำระอสังหาริมทรัพย์แล้ว ต่อมามีการโอนจดทะเบียนสิทธิและนิติกรรมขายอสังหาริมทรัพย์ให้ผู้ซื้อผ่อน ซึ่งเป็นคนละปีภาษีกับที่ได้รับชำระเงินค่าผ่อนที่ดินดังกล่าว กรณีนี้สำหรับปีที่โอนกรรมสิทธิ์ในอสังหาริมทรัพย์จะต้องเสียภาษีเงินได้บุคคลธรรมดาอย่างไร

เรื่องนี้กรมสรรพากรได้มีคำวินิจฉัยไว้ดังนี้

นางสาว ด. ได้ทำสัญญาจะซื้อขายที่ดินพร้อมสิ่งปลูกสร้างกับผู้จะซื้อ โดยการตกลงผ่อนชำระราคาที่ดินเป็นรายปี ตั้งแต่ปี 2554 ถึงปี 2562 และตกลงจะไปจดทะเบียนโอนกรรมสิทธิ์ในเดือนพฤษภาคม 2562 กรณีดังกล่าว คู่สัญญามีเจตนาจะซื้อขายที่ดินพร้อมสิ่งปลูกสร้างโดยการผ่อนชำระราคากันเป็นงวด ๆ จึงเป็นสัญญาจะซื้อขายที่ดินที่มีเงื่อนไขหรือข้อสัญญาที่ผู้จะซื้อจะต้องปฏิบัติต่อไปจนกว่าจะเป็นไปตามเงื่อนไข ตามมาตรา 459 แห่งประมวลกฎหมายแพ่งและพาณิชย์ เงินได้ที่นางสาว ด. ได้รับในแต่ละปี จึงเป็นเงินได้พึงประเมินตามมาตรา 40 (8) แห่งประมวลรัษฎากร ผู้มีเงินได้มีหน้าที่ต้องยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา (ภ.ง.ด.94 และ ภ.ง.ด.90) ในแต่ละปีภาษีที่ได้รับเงิน โดยยอมให้หักค่าใช้จ่ายเป็นการเหมา ตามมาตรา 8 (42) แห่งพระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการกำหนดค่าใช้จ่ายที่ยอมให้หักจากเงินได้พึงประเมิน (ฉบับที่ 11) พ.ศ. 2502

สำหรับปีภาษี 2562 ซึ่งจะมีการโอนกรรมสิทธิ์ในที่ดินพร้อมสิ่งปลูกสร้าง นางสาว ด. ต้องนำเงินได้จากการขายที่ดินพร้อมสิ่งปลูกสร้างมาเสียภาษีเงินได้บุคคลธรรมดา โดยถือราคาประเมินทุนทรัพย์เพื่อเรียกเก็บค่าธรรมเนียมจดทะเบียนสิทธิและนิติกรรมตามประมวลกฎหมายที่ดิน ซึ่งเป็นราคาที่ใช้อยู่ในวันที่มีการโอนเป็นราคาขาย ตามมาตรา 49 ทวิ แห่งประมวลรัษฎากร โดยหักค่าใช้จ่ายตามความจำเป็นและสมควร ตามมาตรา 8 ทวิ แห่งพระราชกฤษฎีกาฯ (ฉบับที่ 11) พ.ศ. 2502 และให้ผู้มีเงินได้นำภาษีเงินได้หัก ณ ที่จ่าย รวมทั้งภาษีที่ได้เสียไว้แล้วในแต่ละปีที่ได้รับเงินได้มาเครดิตออกจากภาษีที่ต้องเสีย ตามมาตรา 60 แห่งประมวลรัษฎากร

(หนังสือกรมสรรพากรที่ กค 0702/176 ลงวันที่ 13 มกราคม 2558)

ปัญหาคือ จะคำนวณจำนวนภาษีของปีที่ได้รับเงินจากการขายผ่อนที่ดินไปหักออกจากภาษีของปีที่มีการโอนกรรมสิทธิ์ในที่ที่ดินได้จำนวนเท่าใด

กรณีดังกล่าวคงต้องพิจารณาจากการเสียภาษีเงินได้บุคคลธรรมดาของผู้มีเงินได้จากการขายผ่อนที่ดินว่า ในปีที่ได้รับเงินค่าผ่อนที่ดินแล้วนำมารวมคำนวณเสียภาษีเงินได้บุคคลธรรมดาของผู้มีเงินได้นั้น ในขณะที่ยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาตอนสิ้นปีภาษี (ภ.ง.ด.90) เงินได้ที่นำมายื่นแบบฯ นั้นมีเฉพาะเงินได้จากการขายผ่อนที่ดินเท่านั้นหรือไม่ ถ้ามีเฉพาะเงินได้จากการขายผ่อนที่ดินตามที่ยื่นแบบ ภ.ง.ด.90 นั้น ก็สามารถนำจำนวนภาษีที่ได้เสียตามแบบ ภ.ง.ด.90 ดังกล่าว ไปเครดิตหักออกจากภาษีที่ต้องเสียในปีที่โอนกรรมสิทธิ์ในที่ดินนั้นได้ทั้งจำนวน

แต่ถ้าหากในปีที่ผู้มีเงินได้ได้รับเงินค่าผ่อนที่ดิน ผู้มีเงินได้นั้นมีเงินได้ประเภทอื่นด้วย เช่น มีเงินเดือน ค่าเช่าบ้าน ซึ่งผู้มีเงินได้ได้นำเงินได้ที่ต้องเสียภาษีเงินได้บุคคลธรรมดาในปีภาษีนั้น มารวมคำนวณเพื่อเสียภาษีเงินได้บุคคลธรรมดาตามแบบ ภ.ง.ด.90 ของปีภาษี ทำให้จำนวนภาษีที่เสียไปแล้วไม่ใช่มีเฉพาะภาษีของเงินได้ที่ได้รับจากการขายผ่อนที่ดินเท่านั้น ดังนั้นในการนำจำนวนภาษีที่เสียภาษีไปแล้วมาเครดิตหักออกจากภาษีที่ต้องเสียในปีที่มีการโอนกรรมสิทธิ์ในที่ดิน ผู้มีเงินได้จะนำภาษีที่เสียที่ได้เสียไว้แล้วตามแบบ ภ.ง.ด.90 ของปีภาษีที่ได้รับเงินได้จากการขายผ่อนที่ดินมาเป็นเครดิตทั้งจำนวนไม่ได้ ซึ่งตามคำวินิจฉัยของกรมสรรพากรก็ไม่ได้ระบุวิธีการเครดิตได้

ความคิดเห็นของผู้เขียน

ผู้เขียนเห็นว่า วิธีการเครดิตที่เป็นธรรมและอธิบายได้อย่างเป็นกลางมากที่สุด ควรต้องใช้วิธีการเฉลี่ยจากจำนวนภาษีที่ได้เสียไปแล้ว โดยนำจำนวนภาษีที่เสียทั้งจำนวนมาคำนวณหาสัดส่วนจำนวนภาษีที่เป็นเฉพาะภาษีของเงินได้ที่ได้รับจากการขายผ่อนที่ดิน จากสัดส่วนของจำนวนเงินได้ที่ได้รับจากการขายผ่อนที่ดินกับเงินได้ทั้งหมดที่ได้นำมารวมคำนวณภาษีเงินได้บุคคลธรรมดาตามแบบ ภ.ง.ด.90 ของปีภาษีนั้น

ตัวอย่าง

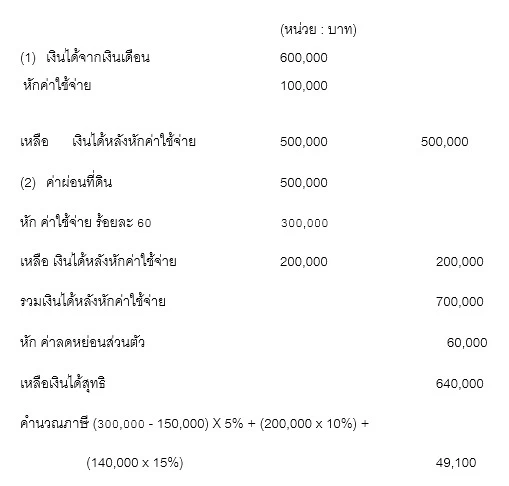

นาย ก. สถานะโสด ได้ขายผ่อนที่ดิน ในปี 2562 โดยได้รับเงินค่าผ่อนที่ดินจำนวน 500,000 บาท โดยในปี 2562 นาย ก. มีรายได้จากเงินเดือนจำนวน 600,000 บาท นาย ก. เสียภาษีเงินได้บุคคลธรรมดาในปี 2562 ดังนี้

เนื่องจากจำนวนภาษีเงินได้บุคคลธรรมดามีทั้งส่วนของภาษีที่เสียจากเงินได้ที่เป็นเงินเดือน และภาษีที่เสียจากเงินได้ค่าผ่อนที่ดินที่ได้รับ ดังนั้นการคำนวณหาจำนวนของภาษีของค่าผ่อนที่ดินที่ได้รับ วิธีการที่เหมาะสมและเป็นธรรมจึงควรคำนวณโดยวิธีเฉลี่ยตามจำนวนเงินได้ที่ได้รับของเงินเดือนและค่าผ่อนที่ดิน

คำนวณได้ดังนี้

เงินเดือน + เงินค่าผ่อนที่ดิน จำนวน 1,100,000 บาท มีจำนวนภาษี 49,100 บาท

ค่าผ่อนที่ดิน จำนวน 500,000 บาท มีจำนวนภาษี 500,000 X 49,100/1,100,000 = 22,318.18 บาท

ดังนั้นนาย ก. จึงนำจำนวนภาษีจำนวน 22,318.18 บาท ไปเครดิตออกจากภาษีที่ต้องเสียของปีที่มีการโอนกรรมสิทธิ์ในที่ดินได้

บทความอื่นๆ ที่คล้ายกัน

Top 5 Contents

- Transformative Accounting เปลี่ยนโฉมการทำงานบัญชีด้วยเทคโนโลยียุคดิจิทัล

- พ.ร.บ.คุ้มครองข้อมูลส่วนบุคคล กับ “งานบัญชี” ที่ผู้ประกอบการต้องรู้

- สัมภาษณ์พิเศษ คุณทศพล ทังสุบุตร อธิบดีกรมพัฒนาธุรกิจการค้า “Powered by DBD เสริมพลังผู้ประกอบการ ขับเคลื่อนเศรษฐกิจไทย”

- "การสื่อสาร" ปัจจัยขับเคลื่อนให้เกิดวัฒนธรรม Feedback และ Coaching

- ธรรมาภรณ์แปดบทชีวิต

- ลูกกระรอกกับต้นมะละกอ