การจัดทำกระดาษทำการภาษีเงินได้รอการตัดบัญชี

27 กุมภาพันธ์ 2567

การจัดทำบัญชีของทุกกิจการต้องดำเนินการตามมาตรฐานการรายงานทางการเงิน ซึ่งมีเกณฑ์ของมาตรฐานรายงานทางการเงิน 2 เกณฑ์ ดังที่ทราบกันคือ มาตรฐานการรายงานทางการเงิน และมาตรฐานการรายงานทางการเงินสำหรับกิจการที่ไม่มีส่วนได้เสียสาธารณะ สำหรับภาษีเงินได้ที่กิจการต้องชำระนั้น การบันทึกบัญชีของกิจการที่ไม่มีส่วนได้เสียสาธารณะมักจะเลือกวิธีภาษีเงินได้ค้างจ่าย แต่ก็สามารถเลือกวิธีภาษีเงินได้รอการตัดบัญชี ตามมาตรฐานการบัญชี ฉบับที่ 12 เรื่อง ภาษีเงินได้ ได้เช่นเดียวกับกิจการที่บันทึกบัญชีตามมาตรฐานการรายงานทางการเงิน

วิธีภาษีเงินได้รอการตัดบัญชีเป็นการรับรู้ผลกระทบทางภาษีทั้งในงวดปัจจุบันและอนาคตที่เกิดจากผลแตกต่างชั่วคราวระหว่างมูลค่าทางบัญชีของรายการในงบฐานะการเงินและฐานภาษี หากผลกระทบนั้นได้รับประโยชน์ในอนาคตกิจการจะรับรู้เป็นสินทรัพย์ภาษีเงินได้รอการตัดบัญชี และกรณีผลกระทบนั้นทำให้กิจการต้องจ่ายชำระภาษีในอนาคตจะรับรู้เป็นหนี้สินภาษีเงินได้รอการตัดบัญชี

ภาษีเงินได้รอการตัดบัญชี

ภาษีเงินได้รอการตัดบัญชี (Deferred Tax Method) เป็นไปตามข้อกำหนดของมาตรฐานการบัญชี ฉบับที่ 12 เรื่อง ภาษีเงินได้ มาตรฐานการบัญชีฉบับนี้ได้ยึดถือ “วิธีหนี้สินตามงบดุล” (Balance Sheet Liability Method) เพื่อแก้ไขข้อบกพร่องที่เกิดขึ้นตามวิธีภาษีเงินได้ค้างจ่ายนั่นเอง และได้กำหนดวิธีปฏิบัติเกี่ยวกับภาษีเงินได้ โดยให้กิจการต้องรับรู้สินทรัพย์ภาษีเงินได้รอการตัดบัญชีในงบฐานะการเงิน เมื่อมีความเป็นไปได้ค่อนข้างแน่ที่กิจการจะได้รับประโยชน์ในอนาคตจากภาษีเงินได้และรับรู้หนี้สินภาษีเงินได้รอการตัดบัญชีในงบฐานะการเงินเมื่อมีความเป็นไปได้ค่อนข้างแน่ที่กิจการจะสูญเสียทรัพยากรในอนาคตที่เกี่ยวกับภาษีเงินได้

การคำนวณ การรับรู้ และการวัดมูลค่าภาษีเงินได้รอการตัดบัญชี มีขั้นตอนสรุปได้ดังนี้

1) กำหนดมูลค่าตามบัญชีและฐานภาษีของสินทรัพย์และหนี้สินที่แสดงในงบฐานะการเงิน

2) คำนวณหาผลแตกต่างชั่วคราวโดยคำนวณจากผลแตกต่างระหว่างมูลค่าตามบัญชีกับฐานภาษี โดยผลแตกต่างชั่วคราวแบ่งออกเป็น 2 ชนิด คือ

(1) ผลแตกต่างชั่วคราวที่ต้องเสียภาษี เป็นผลแตกต่างชั่วคราวที่กิจการต้องนำมารวมคำนวณเป็นรายได้ในการคำนวณกำไร (ขาดทุน) ทางภาษีสำหรับงวดอนาคต เมื่อกิจการได้รับประโยชน์จากมูลค่าตามบัญชีของสินทรัพย์หรือจ่ายชำระมูลค่าตามบัญชีของหนี้สิน

(2) ผลแตกต่างชั่วคราวที่ใช้หักภาษี เป็นผลแตกต่างชั่วคราวที่กิจการสามารถนำไปหักเป็นค่าใช้จ่ายในการคำนวณกำไร (ขาดทุน) ทางภาษีสำหรับงวดอนาคต เมื่อกิจการได้รับประโยชน์จากมูลค่าตามบัญชีของสินทรัพย์หรือจ่ายชำระมูลค่าตามบัญชีของหนี้สิน

3) วัดมูลค่าสินทรัพย์ภาษีเงินได้รอการตัดบัญชีหรือหนี้สินภาษีเงินได้รอการตัดบัญชี โดยคำนวณจากผลแตกต่างชั่วคราว คูณด้วยอัตราภาษีที่บังคับใช้อยู่หรือที่คาดว่าจะมีผลบังคับใช้ภายในสิ้นรอบระยะเวลาที่รายงาน

4) รับรู้รายการสินทรัพย์ภาษีเงินได้รอการตัดบัญชีในงบฐานะการเงินที่เกิดจากผลแตกต่างชั่วคราวที่ใช้หักภาษี ขาดทุนทางภาษีที่ยังไม่ได้ใช้ยกไปหรือเครดิตภาษีที่ยังไม่ได้ใช้ยกไป และรับรู้รายการหนี้สินภาษีเงินได้รอการตัดบัญชีที่เกิดจากผลแตกต่างชั่วคราวที่ต้องเสียภาษีในงบฐานะการเงิน โดยสินทรัพย์และหนี้สินนั้นจะต้องเข้าเงื่อนไขการรับรู้รายการตามที่ข้อกำหนดที่ระบุไว้ในมาตรฐานการบัญชี ฉบับที่ 12 เรื่อง ภาษีเงินได้ และรับรู้ผลกระทบทางภาษีที่เกี่ยวข้องกับภาษีเงินได้รอการตัดบัญชีเป็นค่าใช้จ่าย (รายได้) ภาษีเงินได้ในกำไรขาดทุน หรือรับรู้รายการภาษีที่เกี่ยวข้องกับรายการนั้นในส่วนของเจ้าของโดยตรง หรือรับรู้ผลกระทบทางภาษีที่เกิดจากรวมธุรกิจที่มีต่อมูลค่าของค่าความนิยมหรือจำนวนผลกำไรที่รับรู้จากการต่อรองราคาซื้อธุรกิจ แล้วแต่กรณี

5) พิจารณาว่าสินทรัพย์ภาษีเงินได้รอการตัดบัญชีและหนี้สินภาษีเงินได้รอการตัดบัญชีที่เกิดขึ้นนั้น เข้าเงื่อนไขการหักกลบรายการทุกข้อหรือไม่ เพื่อให้แน่ใจว่าการแสดงรายการเป็นไปตามมาตรฐานการบัญชี

กระดาษทำการภาษีเงินได้รอการตัดบัญชี

การรับรู้รายการสินทรัพย์ หนี้สิน และส่วนของเจ้าของจะรับรู้ทุกครั้งที่เกิดรายการตามมาตรฐานการรายงานทางการเงินที่เกี่ยวข้อง และอาจมีบางรายการที่มาตรฐานการรายงานทางการเงินให้ปรับปรุงมูลค่า ณ วันสิ้นงวดบัญชีหรือวันปิดงวดบัญชีของกิจการ ซึ่งจะแตกต่างไปจากรายการสินทรัพย์ภาษีเงินได้รอการตัดบัญชีและหนี้สินภาษีเงินได้รอการตัดบัญชี ที่จะมีการคำนวณหาจำนวนคงเหลือ ณ วันปิดงวดบัญชีหรือวันปิดรอบบัญชีตามที่กิจการต้องการ เพื่อทำการรับรู้รายการโดยการปรับปรุงรายการบัญชี

การรับรู้รายการสินทรัพย์และหนี้สินภาษีเงินได้รอการตัดบัญชี

การบันทึกรายการบัญชีของกิจการเมื่อเกิดรายการทางการค้าหรือรายการทางการเงินที่เกี่ยวข้องกับกิจการ ฝ่ายบัญชีของกิจการจะวิเคราะห์รายการจากเอกสารประกอบรายการนั้น ๆ หรือตามหลักเกณฑ์ที่เป็นนโยบายบัญชีของกิจการตามมาตรฐานการรายงานทางการเงิน ซึ่งมูลค่าที่บันทึกจะปรากฏในยอดคงเหลือของบัญชีนั้น เรียกว่า “มูลค่าตามบัญชี” โดยยังไม่มีการพิจารณาว่ามูลค่าทางบัญชีนั้นจะมีความแตกต่างจากหลักการทางภาษีอากรแต่อย่างใด จนเมื่อมีการปิดงวดบัญชีจะมีการพิจารณาว่ามูลค่าตามบัญชีที่บันทึกนั้นจะต้องทำการปรับมูลค่า ณ วันสิ้นงวดบัญชีตามมาตรฐานการรายงานทางการเงินอีกหรือไม่ หากมีก็จะทำการปรับปรุงรายการบัญชีนั้นจนได้มูลค่าตามบัญชี ณ วันสิ้นงวด แล้วจึงนำมาพิจารณาความแตกต่างจากหลักภาษีอากร ที่เรียกว่าฐานภาษีของรายการบัญชีนั้นมีมูลค่าที่แตกต่างจากมูลค่าทางบัญชีหรือไม่ หากมีความแตกต่างจะดำเนินการคำนวณสินทรัพย์ภาษีเงินได้รอการตัดบัญชีหรือหนี้สินภาษีเงินได้รอการตัดบัญชี

การคำนวณภาษีเงินได้รอการตัดบัญชีจึงต้องจัดทำกระดาษทำการภาษีเงินได้รอการตัดบัญชีขึ้น เพื่อคำนวณหาสินทรัพย์ภาษีเงินได้รอการตัดบัญชีและหนี้สินภาษีเงินได้รอการตัดบัญชี แล้วนำไปเปรียบเทียบกับยอดยกมาของทั้ง 2 รายการ นำผลแตกต่างทำการรับรู้รายการสินทรัพย์ภาษีเงินได้รอการตัดบัญชีและหนี้สินภาษีเงินได้รอการตัดบัญชี เป็นรายการปรับปรุงบัญชี ณ วันสิ้นงวดบัญชี

ดังนั้นการรับรู้รายการสินทรัพย์ภาษีเงินได้รอการตัดบัญชีและหนี้สินภาษีเงินได้รอการตัดบัญชี จึงเกิดขึ้นเพื่อการปิดบัญชีประจำงวดของกิจการนั่นเอง ซึ่งต้องอาศัยกระดาษทำการภาษีเงินได้รอการตัดบัญชีที่ฝ่ายบัญชีต้องจัดทำขึ้น

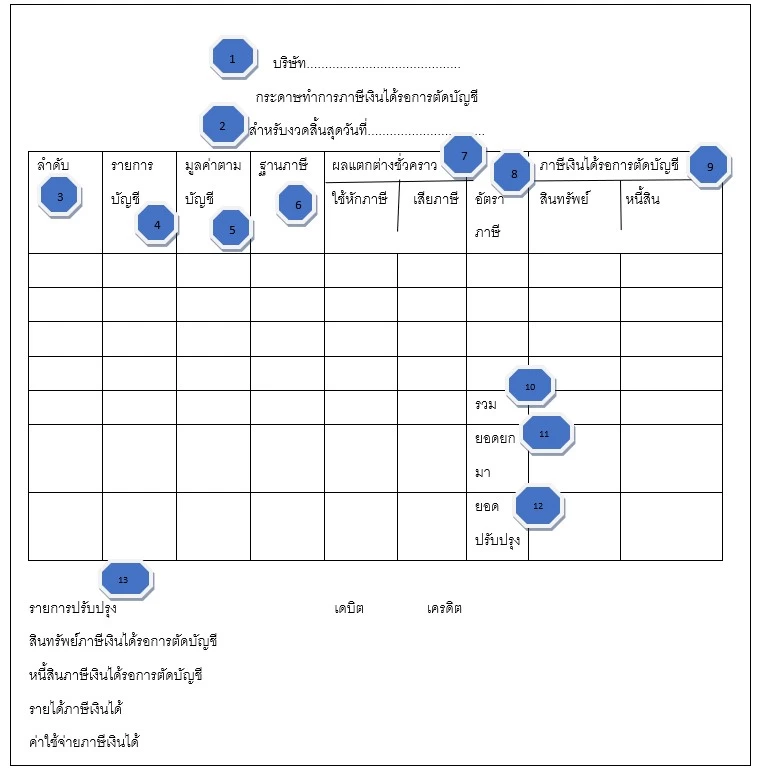

รูปแบบกระดาษทำการภาษีเงินได้รอการตัดบัญชี

การจัดทำกระดาษทำการภาษีเงินได้รอการตัดบัญชี ไม่มีรูปแบบที่เป็นมาตรฐาน ขึ้นอยู่กับผู้จัดทำที่มีความเข้าใจเกี่ยวกับมาตรฐานการบัญชี ฉบับที่ 12 ภาษีเงินได้ จะออกแบบรายการที่ต้องใช้เพื่อคำนวนหาผลแตกต่างชั่วคราวก่อน แล้วจึงพิจารณาว่าผลแตกต่างชั่วคราวนั้นก่อให้เกิดภาษีเงินได้ในอนาคตในรูปแบบที่ใช้หักภาษีหรือเสียภาษี รูปแบบจึงต้องมีรายการที่เหมาะสมในการได้มาซึ่งผลแตกต่างชั่วคราวและนำไปคำนวณหาสินทรัพย์ภาษีเงินได้รอการตัดบัญชีและหนี้สินภาษีเงินได้รอการตัดบัญชี ซึ่งจะมีรูปแบบรายการดังต่อไปนี้ (รูปแบบไม่มีการกำหนดแบบตายตัว ให้พิจารณาตามความเหมาะสม)

คำอธิบายกระดาษทำการภาษีเงินได้รอการตัดบัญชี

เมื่อได้จัดทำกระดาษทำการภาษีรอการตัดบัญชี จะต้องนำรายการบัญชีที่เกิดขึ้นมาบันทึกในรายการดังนี้

- บริษัท ระบุชื่อกิจการที่จัดทำกระดาษทำการภาษีเงินได้รอการตัดบัญชี

- สำหรับงวดสิ้นสุดวันที่ ให้ระบุงวดที่จัดทำรายงานทางการเงิน

- ลำดับ ให้เลขที่ของรายการบัญชีที่มีความแตกต่างระหว่างมูลค่าตามบัญชีและฐานภาษี

- รายการบัญชี ระบุชื่อบัญชีตามงบฐานะการเงินที่มีมูลค่าแตกต่างระหว่างมูลค่าตามบัญชีและฐานภาษี

- มูลค่าตามบัญชี เป็นมูลค่าตามบัญชีของรายการบัญชีนั้น ๆ ที่ได้พิจารณามูลค่า ณ วันสิ้นรอบบัญชีนั้นตามมาตรฐานการรายงานทางการเงิน

- ฐานภาษี ต้องพิจารณาและวิเคราะห์รายการบัญชีนั้น ๆ ตามหลักการภาษีอากรแล้ว เมื่อมีมูลค่าทางภาษีอากรเป็นจำนวนเท่าใดก็ให้ระบุ

- ผลแตกต่างชั่วคราว เป็นผลต่างระหว่างมูลค่าตามบัญชีกับฐานภาษีที่เกิดขึ้นชั่วคราวจนกว่ารายการบัญชีนั้นจะจบสิ้นรายการ ซึ่งต้องพิจารณาว่าผลแตกต่างชั่วคราวดังกล่าวเป็นประโยชน์ต่อกิจการในอนาคตก็จะเป็นผลแตกต่างชั่วคราวที่ใช้หักภาษีได้ในอนาคต หากผลแตกต่างชั่วคราวนั้นเป็นภาระผูกพันที่กิจการจะต้องชำระภาษีในอนาคตก็จะเป็นผลแตกต่างชั่วคราวที่ต้องเสียภาษี

- อัตราภาษี เป็นอัตราภาษีเงินได้ของนิติบุคคล ซึ่งกิจการขนาดใหญ่ที่ใช้มาตรฐานการบัญชี ฉบับที่ 12 ภาษีเงินได้ มักจะมีอัตราภาษี 20%

- ภาษีเงินได้รอการตัดบัญชี เกิดจากการนำผลแตกต่างชั่วคราวไปคูณอัตราภาษีในข้อ 8 ซึ่งหากเป็นผลแตกต่างชั่วคราวที่ใช้หักภาษีก็จะเป็นสินทรัพย์ภาษีเงินได้รอการตัดบัญชี แต่หากเป็นผลแตกต่างชั่วคราวที่มีภาระผูกพันก็จะเป็นหนี้สินภาษีเงินได้รอการตัดบัญชี

- รวม เป็นช่องสำหรับการรวมสินทรัพย์ภาษีเงินได้รอการตัดบัญชีและหนี้สินภาษีเงินได้รอการตัดบัญชีที่เกิดขึ้นในรอบบัญชีนั้น

- ยอดยกมา เป็นยอดยกมาของสินทรัพย์ภาษีเงินได้รอการตัดบัญชีและหนี้สินภาษีเงินได้รอการตัดบัญชีจากงวดก่อนตามงบการเงินงวดก่อน

- ยอดปรับปรุง เป็นรายการนำผลแตกต่างที่เกิดจากสินทรัพย์ภาษีเงินได้รอการตัดบัญชีและหนี้สินภาษีเงินได้รอการตัดบัญชีของงวดก่อนและงวดปัจจุบัน มาทำการปรับปรุงบัญชี

- รายการปรับปรุง เป็นการปรับปรุงรายการบัญชีสินทรัพย์ภาษีเงินได้รอการตัดบัญชีและหนี้สินภาษีเงินได้รอตัดบัญชี ประจำงวดบัญชีนั้น

ตัวอย่างที่ 1

บริษัท กขค จำกัด (มหาชน) ได้จัดทำงบการเงินประจำปีสิ้นสุดวันที่ 31 ธันวาคม 25x7 โดยมีรายการบัญชีดังต่อไปนี้ที่ต้องพิจารณาเกี่ยวกับภาษีเงินได้รอการตัดบัญชี

1. บริษัทมียอดลูกหนี้การค้า ณ สิ้นปี 25x7 รวม 4 ล้านบาท และค่าเผื่อผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นจำนวน 1,000,000 บาท

2. ณ สิ้นปี 25x7 กิจการมีสินค้าล้าสมัย ราคาทุน 600,000 บาท ซึ่งคาดว่าจะขายได้สุทธิเพียง 100,000 บาท กิจการจึงประมาณการตั้งค่าเผื่อการลดมูลค่าของสินค้าไว้เป็นจำนวน 500,000 บาท สินค้าคงเหลือมียอดทั้งสิ้น 6,000,000 บาท

3. เมื่อวันที่ 1 มกราคม 25x7 กิจการซื้ออุปกรณ์มาในราคา 1,200,000 บาท และคิดค่าเสื่อมราคาโดยใช้อัตราร้อยละ 25 (ปีละ 300,000 บาท) แต่ทางภาษีกำหนดให้หักได้ไม่เกินร้อยละ 20 (ปีละ 240,000 บาท)

4. ณ ต้นปี 25x7บริษัทมีสินทรัพย์ภาษีเงินได้ยกมา 700,000 บาท และหนี้สินภาษีเงินได้รอการตัดบัญชี 80,000 บาท

5. อัตราภาษีเงินได้ 20%

ให้ทำกระดาษทำการภาษีเงินได้รอการตัดบัญชี

บริษัท กขค จำกัด (มหาชน)

กระดาษทำการภาษีเงินได้รอการตัดบัญชี

สำหรับงวดสิ้นสุดวันที่ 31 ธันวาคม 25x7

| ลำดับ | รายการบัญชี | มูลค่าตามบัญชี |

ใช้หักภาษี เสียภาษี |

สินทรัพย์ หนี้สิน | ||||

| 1 | ลูกหนี้การค้า หัก ค่าเผื่อฯ ลูกหนี้การค้าสุทธิ | 4,000,000 (1,000,000)

3,000,000 | 4,000,000 0

4,000,000 |

1,000,000 | 20% |

200,000 | ||

| 2 | สินค้าคงเหลือ หัก ค่าเผื่อฯ สินค้าคงเหลือ | 6,000,000 (500,000)

5,500,000 | 6,000,000 0

6,000,000 |

500,000 | 20% |

100,000 | ||

| 3 | อุปกรณ์ หัก ค่าเสื่อมราคาสะสม อุปกรณ์สุทธิ | 1,200,000

(300,000) 900,000 | 1,200,000

(240,000) 960,000 |

60,000 | 20% |

12,000 | ||

| รวม | 312,000 | 0 | ||||||

| ยอดยกมา | 700,000 | 80,000 | ||||||

| ยอดปรับปรุง | (388,000) | 80,000 | ||||||

รายการปรับปรุง เดบิต เครดิต

สินทรัพย์ภาษีเงินได้รอการตัดบัญชี 388,000

หนี้สินภาษีเงินได้รอการตัดบัญชี 80,000

รายได้ภาษีเงินได้ 80,000

ค่าใช้จ่ายภาษีเงินได้ 388,000

การปรับปรุงรายการบัญชีภาษีเงินได้รอการตัดบัญชี จะปรับปรุงรายการยอดยกมาสินทรัพย์ภาษีเงินได้รอการตัดบัญชีและหนี้สินภาษีเงินได้รอการตัดบัญชี ให้มียอดคงเหลือตามที่คำนวณได้ตามกระดาษทำการภาษีเงินได้รอการตัดบัญชี

ตัวอย่างที่ 2

บริษัท งจฉ จำกัด (มหาชน) มีกำไรก่อนภาษีเท่ากับ 840,000 บาท ในระหว่างปี 25x1 กิจการได้มีการตั้งประมาณการค่าใช้จ่ายในการรับประกันคุณภาพสินค้าจำนวน 400,000 บาท และได้จ่ายไปแล้วจนถึงวันสิ้นงวดเป็นจำนวน 240,000 บาท และลูกหนี้การค้าจำนวน 500,000 บาท กิจการได้ตั้งค่าเผื่อหนี้สงสัยจะสูญไว้จำนวน 200,000 บาท และในระหว่างปีได้ตัดเป็นหนี้สูญ 100,000 บาท

บริษัทมียอดยกมาสินทรัพย์ภาษีเงินได้รอการตัดบัญชีจำนวน 100,000 บาท และหนี้สินภาษีเงินได้รอการตัดบัญชียกมา 50,000 บาท

ให้ทำกระดาษทำการภาษีเงินได้รอการตัดบัญชีตามข้อมูลที่ได้รับมา

บริษัท งจฉ จำกัด (มหาชน)

กระดาษทำการภาษีเงินได้รอการตัดบัญชี

สำหรับงวดสิ้นสุดวันที่ 31 ธันวาคม 25x1

| ลำดับ | รายการบัญชี | มูลค่าตามบัญชี |

ใช้หักภาษี เสียภาษี |

สินทรัพย์ หนี้สิน | ||||

| 1 | ลูกหนี้เงินให้กู้ยืมแก่กรรมการ หัก ค่าเผื่อฯ ลูกหนี้การค้าสุทธิ |

400,000 200,000)

200,000 |

400,000 0

400,000 |

200,000 | 20% |

40,000 | ||

| 2 | ประมาณการหนี้สิน |

160,000 |

0 |

160,000 | 20% |

32,000 | ||

| รวม | 72,000 | 0 | ||||||

| ยอดยกมา | 100,000 | 50,000 | ||||||

| ยอดปรับปรุง | (28,000) | 50,000 | ||||||

รายการปรับปรุง เดบิต เครดิต

สินทรัพย์ภาษีเงินได้รอการตัดบัญชี 28,000

หนี้สินภาษีเงินได้รอการตัดบัญชี 50,000

รายได้ภาษีเงินได้ 50,000

ค่าใช้จ่ายภาษีเงินได้ 28,000

การแสดงรายการ

กิจการจะนำสินทรัพย์ภาษีเงินได้ของงวดปัจจุบันไปหักกลบกับรายการหนี้สินภาษีเงินได้งวดปัจจุบันได้ ก็ต่อเมื่อกิจการมีสิทธิตามกฎหมายในการนำสินทรัพย์และหนี้สินดังกล่าวมาหักลบกลบหนี้กันได้ และกิจการตั้งใจที่จะจ่ายชำระรายการดังกล่าวด้วยยอดสุทธิหรือตั้งใจที่จะรับคืนสินทรัพย์และจ่ายชำระหนี้สินในเวลาเดียวกัน

ในงบการเงินรวม กิจการจะนำสินทรัพย์ภาษีเงินได้ของงวดปัจจุบันของกิจการหนึ่งในกลุ่มกิจการไปหักกลบกับหนี้สินภาษีเงินได้ของงวดปัจจุบันของอีกกิจการหนึ่งในกลุ่มกิจการได้ ก็ต่อเมื่อกิจการทั้ง 2 มีสิทธิตามกฎหมายที่จะจ่ายชำระหรือรับคืนภาษีด้วยจำนวนสุทธิจำนวนเดียวได้ และทั้ง 2 กิจการตั้งใจที่จะจ่ายชำระหรือรับคืนภาษีด้วยจำนวนสุทธิจำนวนเดียว และทั้ง 2 กิจการตั้งใจจะรับชำระสินทรัพย์หรือชำระหนี้สินในเวลาเดียวกัน

สินทรัพย์ภาษีเงินได้รอตัดบัญชีและหนี้สินภาษีเงินได้รอตัดบัญชี

กิจการต้องจัดประเภทสินทรัพย์ภาษีเงินได้ตามข้อกำหนดที่ระบุไว้ในมาตรฐานการบัญชีและหนี้สินภาษีเงินได้เป็นรายการไม่หมุนเวียนไว้ในงบฐานะการเงิน

ค่าใช้จ่ายภาษีเงินได้และรายได้ภาษีเงินได้

กิจการต้องนำค่าใช้จ่ายภาษีเงินได้หรือรายได้ภาษีเงินได้ที่เกี่ยวข้องกับกำไรหรือขาดทุนสุทธิจากกิจกรรมตามปกติของกิจการระหว่างงวดมาแสดงรวมกับภาษีเงินได้เป็นรายการค่าใช้จ่ายภาษีเงินได้ในงบกำไรขาดทุนเบ็ดเสร็จ และกิจการต้องเปิดเผยส่วนประกอบที่สำคัญของค่าใช้จ่ายภาษีเงินได้หรือรายได้ภาษีเงินได้แยกกัน และรวมถึงการเปิดเผยข้อมูลอื่นๆ ให้ครบถ้วนตามมาตรฐานการรายงานทางการเงิน

การเปิดเผยข้อมูลภาษีเงินได้

กิจการเมื่อมีการรับรู้และวัดมูลค่าภาษีเงินได้แล้ว ตามมาตรฐานการบัญชี ฉบับที่ 12 เรื่อง ภาษีเงินได้ ได้กำหนดให้กิจการต้องเปิดเผยข้อมูลที่เกี่ยวข้องกับภาษีเงินได้ ข้อกำหนดในการเปิดเผยมีรายละเอียดมาก โดยให้ข้อมูลเพิ่มเติมที่สำคัญเกี่ยวกับส่วนประกอบของค่าใช้จ่ายภาษีเงินได้หรือรายได้ภาษีเงินได้ รวมทั้งผลแตกต่างชั่วคราวที่ต้องเสียภาษีและผลแตกต่างชั่วคราวที่ใช้หักภาษี กิจการต้องเปิดเผยส่วนประกอบที่สำคัญของค่าใช้จ่ายภาษีเงินได้หรือรายได้ภาษีเงินได้แยกกัน เช่น ค่าใช้จ่าย (หรือรายได้) ภาษีเงินได้ของงวดปัจจุบัน และค่าใช้จ่าย (หรือรายได้) ภาษีเงินได้รอการตัดบัญชีของผลแตกต่างชั่วคราวที่เกิดขึ้น

นอกจากนี้ ยังได้กำหนดให้เปิดเผยข้อมูลซึ่งรวมถึงจำนวนภาษีที่เกี่ยวข้องกับรายการที่บันทึกโดยตรงไปยังส่วนของเจ้าของ การดำเนินการที่ยกเลิก การเปลี่ยนแปลงอัตราภาษี และสินทรัพย์หรือหนี้สินภาษีเงินได้รอการตัดบัญชีที่กิจการไม่ได้รับรู้

สรุป

กระดาษทำการภาษีเงินได้รอการตัดบัญชีจึงเป็นกระดาษที่ช่วยให้เห็นถึงการคำนวณผลแตกต่างชั่วคราวที่เกิดขึ้น ณ วันสิ้นงวดหรือวันปิดงวดบัญชีของกิจการ จะได้คำนวณสินทรัพย์ภาษีเงินได้รอการตัดบัญชีและหนี้สินภาษีเงินได้รอการตัดบัญชีของกิจการเพื่อทำการปรับปรุงรายการบัญชีให้ถูกต้องตามมาตรฐานการบัญชี ฉบับที่ 12 เรื่อง ภาษีเงินได้ โดยพิจารณาผลเปลี่ยนแปลงจากสินทรัพย์ภาษีเงินได้รอการตัดบัญชีและหนี้สินภาษีเงินได้รอการตัดบัญชียกมา เพื่อทำการปรับปรุงรายการให้ได้ยอดคงเหลือตามที่กระดาษทำการภาษีเงินได้รอการตัดบัญชีคำนวณได้ และยังใช้ประโยชน์ในการแสดงรายการและเปิดเผยข้อมูลตามมาตรฐานการบัญชี

บทความอื่นๆ ที่คล้ายกัน

Top 5 Contents

- Transformative Accounting เปลี่ยนโฉมการทำงานบัญชีด้วยเทคโนโลยียุคดิจิทัล

- พ.ร.บ.คุ้มครองข้อมูลส่วนบุคคล กับ “งานบัญชี” ที่ผู้ประกอบการต้องรู้

- สัมภาษณ์พิเศษ คุณทศพล ทังสุบุตร อธิบดีกรมพัฒนาธุรกิจการค้า “Powered by DBD เสริมพลังผู้ประกอบการ ขับเคลื่อนเศรษฐกิจไทย”

- "การสื่อสาร" ปัจจัยขับเคลื่อนให้เกิดวัฒนธรรม Feedback และ Coaching

- ธรรมาภรณ์แปดบทชีวิต

- ลูกกระรอกกับต้นมะละกอ