ความมีสาระสำคัญกับการเปิดเผยนโยบายการบัญชีในหมายเหตุประกอบงบการเงิน

28 มีนาคม 2567

ข้อมูลที่นำเสนอโดยกิจการในรายงานทางการเงินได้มาจากการ Process รายการหรือเหตุการณ์อื่นเป็นจำนวนมาก และรวมแสดงรายการ สรุป จัดประเภท และนำเสนอรายการหรือเหตุการณ์เหล่านั้นในรายงานทางการเงิน ซึ่งประกอบด้วยงบการเงินหลักและหมายเหตุประกอบงบการเงิน กระบวนการดังกล่าวทำให้ผู้จัดทำงบการเงินต้องตัดสินใจว่า ระดับของการย่อและรวมแสดงข้อมูลใดที่ผู้จัดทำงบการเงินพิจารณาว่าเป็นระดับที่เหมาะสม และข้อมูลดังกล่าวควรจะต้องมีการคัดกรองและสรุปอย่างไร

ในเดือนตุลาคม 2561 คณะกรรมการมาตรฐานการบัญชีระหว่างประเทศ (IASB) ได้เผยแพร่การปรับปรุงแก้ไข IAS 1 เรื่อง การนำเสนองบการเงิน และ IAS 8 เรื่อง นโยบายการบัญชี การเปลี่ยนแปลงประมาณการทางบัญชีและข้อผิดพลาด (ซึ่งส่งผลกระทบมายัง TAS 1 และ TAS 8 ที่ใช้อยู่ในประเทศไทย) เพื่อทำให้คำนิยามของ “ความมีสาระสำคัญ” ในมาตรฐานฯ ฉบับต่าง ๆ เป็นไปในทิศทางเดียวกันและทำให้เกิดความชัดเจนในบางแง่มุมของคำนิยามดังกล่าว

IASB ได้ทำให้การสื่อสารข้อมูลในรายงานทางการเงินที่มีประสิทธิผลยิ่งขึ้น (Better Communication in Financial Reporting) เป็นหัวข้อการอภิปรายหลักของกิจกรรมการกำหนดมาตรฐานการรายงานทางการเงินระหว่างปี 2560 ถึง 2564 เพื่อยกระดับการสื่อสารข้อมูลในการรายงานทางการเงิน ความคิดริเริ่มในเรื่องการเปิดเผยข้อมูล (Disclosure Initiative) ดังกล่าวถือเป็นส่วนหนึ่งของหัวข้อการอภิปรายหลักของการสื่อสารข้อมูลที่ดีขึ้นและมีจุดมุ่งหมายที่จะหยิบยกประเด็นกิจการสามารถเพิ่มความมีประสิทธิผลของการเปิดเผยข้อมูลในงบการเงินที่จัดทำขึ้นตาม IFRS อย่างไรขึ้นมาพิจารณา

หลายฝ่ายมองเห็นว่า การนำแนวคิด “ความมีสาระสำคัญ” ไปใช้อย่างไม่ถูกต้อง คือสาเหตุสำคัญประการหนึ่งของความไม่มีประสิทธิผลของการเปิดเผยข้อมูล (Disclosure Ineffectiveness) ดังจะสังเกตได้ว่า ในทางปฏิบัติหลายกิจการเปิดเผยข้อมูลที่ไม่มีสาระสำคัญและละเว้นการเปิดเผยข้อมูลที่มีสาระสำคัญ ซึ่งทำให้ประโยชน์ใช้สอยในการตัดสินใจของงบการเงินลดลง

เมื่อได้พิจารณาถึงข้อเสนอแนะความคิดเห็นดังกล่าว IASB จึงได้รีบจัดทำโครงการ ซึ่งหยิบยกความมีสาระสำคัญขึ้นมาพิจารณาโดยถือเป็นส่วนหนึ่งของความคิดริเริ่มในเรื่องการเปิดเผยข้อมูลประกอบด้วย IFRS Practice Statement 2 : Making Materiality Judgements (PS) และการปรับปรุงแก้ไขคำนิยามของความมีสาระสำคัญใน IAS 1 และ IAS 8

IASB ได้เผยแพร่ PS ในเดือนกันยายน 2560 PS ดังกล่าวเป็นแนวปฏิบัติ (ไม่ใช่ภาคบังคับ) เพื่อช่วยกิจการในการใช้ดุลพินิจที่มีสาระสำคัญในการจัดทำงบการเงินเพื่อวัตถุประสงค์ทั่วไป PS ดังกล่าวได้เสนอแนะกระบวนการ 4 ขั้นตอน สำหรับการนำแนวคิดความมีสาระสำคัญ (Four-step Materiality Process) ไปใช้ และให้แนวปฏิบัติเกี่ยวกับวิธีการใช้ดุลพินิจที่มีสาระสำคัญในสถานการณ์ใดสถานการณ์หนึ่งโดยเฉพาะ

คำนิยามใหม่ของ “ความมีสาระสำคัญ”

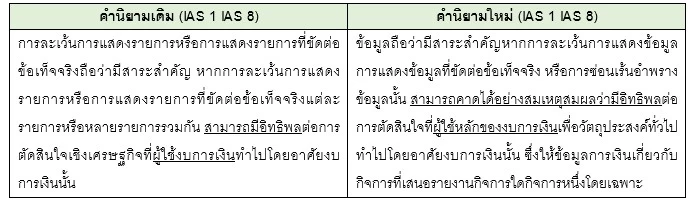

สำหรับกิจการที่จัดทำรายงานทางการเงินตาม IFRS คำนิยามดังกล่าวถือเป็นรากฐานสำคัญสำหรับการตัดสินใจเกี่ยวกับความมีสาระสำคัญ การปรับปรุงแก้ไขคำนิยามใหม่ดังกล่าวทำให้เกิดความชัดเจนว่าความมีสาระสำคัญขึ้นอยู่กับลักษณะ (Nature) หรือขนาด (Size) ของข้อมูล กิจการต้องพิจารณาว่าข้อมูลนั้นไม่ว่าแต่ละรายการหรือรวมกันกับข้อมูลอื่นมีสาระสำคัญในบริบทของงบการเงินนั้นหรือไม่ การแสดงข้อมูลที่ขัดต่อข้อเท็จจริงถือว่ามีสาระสำคัญหากสามารถคาดได้อย่างสมเหตุสมผลว่ามีอิทธิพลต่อการตัดสินใจที่ทำไปโดยผู้ใช้หลักของงบการเงินนั้น การนำแนวคิดความมีสาระสำคัญมาถือปฏิบัติจึงเกี่ยวข้องกับการพิจารณาความน่าจะเป็นที่การรวมหรือไม่รวมแสดงข้อมูล หรือการเปลี่ยนแปลงวิธีการนำเสนอข้อมูลจะส่งผลกระทบต่อการตัดสินใจที่ทำไปโดยผู้ใช้หลักของงบการเงินนั้น

การซ่อนเร้นอำพรางข้อมูล

IASB ตั้งใจที่จะหยิบยกประเด็นความวิตกกังวลขึ้นมาพิจารณาในแง่ที่ว่าคำนิยามใหม่ของ “ความมีสาระสำคัญ” ดังกล่าว ผู้มีส่วนได้เสียอาจเข้าใจว่าให้เพ่งความสนใจไปที่เฉพาะข้อมูลที่ไม่สามารถละเว้นการแสดง (ข้อมูลที่มีสาระสำคัญ) แต่ไม่ต้องเพ่งความสนใจไปที่ว่าทำไมการเปิดเผยข้อมูลที่ไม่มีสาระสำคัญจึงอาจทำให้ผู้ใช้งบการเงินหลงผิด โดยการนำแนวคิดของ “การซ่อนเร้นอำพรางข้อมูล” เข้ามาบรรจุไว้ในคำนิยามใหม่ของ “ความมีสาระสำคัญ” การปรับปรุงแก้ไขดังกล่าวอธิบายได้ว่า ข้อมูลถือว่ามีการซ่อนเร้นอำพรางหากข้อมูลนั้นมีการสื่อสารในลักษณะที่น่าจะมีผลกระทบไม่แตกต่างจากการละเว้นหรือการแสดงข้อมูลที่ขัดต่อข้อเท็จจริง

การปรับปรุงแก้ไขดังกล่าวได้ยกตัวอย่างของสถานการณ์ที่อาจทำให้ข้อมูลที่มีสาระสำคัญกำลังมีการซ่อนเร้นอำพราง ข้อมูลที่มีสาระสำคัญอาจมีการซ่อนเร้นอำพรางหากข้อมูลเกี่ยวกับรายการ รายการค้าหรือเหตุการณ์อื่นที่มีสาระสำคัญมีการแสดงอย่างกระจัดกระจายไปทั่วงบการเงินนั้น หรือมีการเปิดเผยโดยใช้ภาษาที่คลุมเครือหรือไม่ชัดเจน ข้อมูลที่มีสาระสำคัญยังอาจถือว่ามีการซ่อนเร้นอำพรางหากรายการ รายการค้าหรือเหตุการณ์อื่นที่ไม่คล้ายคลึงกันมีการนำมารวมแสดงเข้าด้วยกันอย่างไม่เหมาะสม หรือในทางกลับกัน หากรายการที่คล้ายคลึงกันมีการแยกแสดงออกจากกันอย่างไม่เหมาะสม นอกจากนี้ ความสามารถในการเข้าใจได้ของงบการเงินนั้นย่อมลดลงหากข้อมูลที่ไม่มีสาระสำคัญซ่อนเร้นอำพรางข้อมูลที่มีสาระสำคัญ

เกณฑ์ขั้นต่ำใหม่

IASB ได้ทดแทนเกณฑ์ขั้นต่ำเดิม “สามารถมีอิทธิพล” ด้วย “สามารถคาดได้อย่างสมเหตุสมผลว่ามีอิทธิพล” ในคำนิยามของ “ความมีสาระสำคัญ” ในลักษณะที่ว่าในคำนิยามที่มีการปรับปรุงแก้ไขนั้นได้มีการทำให้เกิดความชัดเจนว่าการพิจารณาความมีสาระสำคัญดังกล่าวต้องพิจารณาว่า ผู้ใช้หลักของงบการเงินสามารถถูกคาดได้อย่างสมเหตุสมผลอย่างไรว่าได้รับอิทธิพลในการตัดสินใจเชิงเศรษฐกิจ ถ้อยคำนี้มีวัตถุประสงค์เพื่อหยิบยกความวิตกกังวลที่มีการชูประเด็นที่ว่าเกณฑ์ “สามารถมีอิทธิพล” (ที่ใช้อยู่เดิม) ยังไม่เพียงพอและอาจมีการนำไปใช้ในลักษณะที่กว้างเกินไป ซึ่งส่งผลให้ข้อมูลที่ไม่สามารถมีอิทธิพลต่อการตัดสินใจของผู้ใช้หลักของงบการเงินมีการแสดงในงบการเงินนั้น

การปรับปรุงแก้ไขดังกล่าวทำให้เกิดความชัดเจนว่า ในการประเมินว่าข้อมูลสามารถคาดได้อย่างสมเหตุสมผลว่ามีอิทธิพลต่อการตัดสินใจของผู้ใช้หลักของงบการเงิน กิจการต้องพิจารณาลักษณะของผู้ใช้หลักของงบการเงินนั้นและสถานการณ์ของกิจการเอง

ผู้ใช้หลักของงบการเงิน

งบการเงินเพื่อวัตถุประสงค์ทั่วไป (General Purpose Financial Statements) มีวัตถุประสงค์ที่จะช่วยกลุ่มของผู้ใช้งบการเงินในวงกว้าง ซึ่งรวมถึงผู้ลงทุน ผู้ให้กู้ เจ้าหนี้ พนักงาน หน่วยงานกำกับดูแล กรมสรรพากร และสาธารณชน ถึงแม้ว่างบการเงินเพื่อวัตถุประสงค์ทั่วไปจะเป็นแหล่งข้อมูลสำคัญแหล่งหนึ่ง แต่งบการเงินเพื่อวัตถุประสงค์ทั่วไปไม่ได้ให้ข้อมูลทุกอย่างที่ผู้ใช้หลักของงบการเงินอาจใช้ กิจการต้องมีข้อสมมติว่าผู้ใช้หลักของงบการเงินจะพิจารณาข้อมูลจากแหล่งอื่น ๆ เช่น สภาวะเศรษฐกิจ การเมือง อุตสาหกรรม และพยากรณ์ต่าง ๆ

คำนิยามปัจจุบันของความมีสาระสำคัญอ้างอิงถึงผู้ใช้งบการเงิน แต่ไม่ได้ระบุลักษณะของผู้ใช้หลักของงบการเงินนั้น ซึ่งอาจตีความได้ว่ากิจการต้องพิจารณาผู้ใช้งบการเงินทั้งหมดที่เป็นไปได้ในการตัดสินใจว่าข้อมูลใดบ้างที่จะต้องเปิดเผย ดังนั้น IASB จึงได้ตัดสินใจที่จะอ้างอิงถึงผู้ใช้หลักของงบการเงินในคำนิยามใหม่ดังกล่าว เพื่อช่วยตอบสนองความวิตกกังวลที่ว่าคำว่าผู้ใช้งบการเงินอาจมีการตีความในลักษณะที่กว้างเกินไป การแก้ไขปรับปรุงดังกล่าวอธิบายว่าผู้ลงทุน ผู้ให้กู้ และเจ้าหนี้อื่นทั้งหลายที่มีอยู่และเป็นไปได้ไม่สามารถกำหนดให้กิจการที่รายงานให้ข้อมูลแก่ผู้ใช้งบการเงินเหล่านี้ได้โดยตรง ดังนั้นผู้ใช้งบการเงินเหล่านี้จึงพึ่งพิงงบการเงินเพื่อวัตถุประสงค์ทั่วไปในเรื่องข้อมูลทางการเงินส่วนใหญ่ที่พวกเขาต้องการ ดังนั้นกลุ่มผู้ใช้งบการเงินเหล่านี้คือผู้ใช้หลักของงบการเงินที่งบการเงินเพื่อวัตถุประสงค์ทั่วไปถือเป็นกลุ่มเป้าหมาย

กรอบแนวคิดสำหรับดุลพินิจ

หัวใจของคำนิยาม “ความมีสาระสำคัญ” คือการเพ่งความสนใจไปที่ผู้ใช้งบการเงิน และความจำเป็นที่ผู้จัดทำงบการเงินจะต้องตัดสินใจว่าข้อมูลใดบ้างที่จะมีความสำคัญต่อผู้ใช้งบการเงินของผู้จัดทำ การจะสนองความต้องการเหล่านี้ได้นั้นจำเป็นที่กิจการจะต้องพิจารณาว่าข้อมูลภายในใดควรต้องแสดงในงบการเงินเพื่อวัตถุประสงค์ทั่วไปนั้น กล่าวคือ ข้อมูลใดต้องแสดง/ไม่รวมแสดง และวิธีการนำเสนอข้อมูลนั้น

การพิจารณาสิ่งต่าง ๆ เหล่านี้จำเป็นต้องใช้ดุลพินิจ กิจการต้อง

- เข้าใจว่าผู้ใช้หลักของงบการเงินคือใคร และประเภทของการตัดสินใจที่ผู้ใช้หลักของงบการเงินจะใช้รายการงานทางการเงินนั้นเพื่อช่วยในการตัดสินใจอย่างน้อยที่สุดเพื่อวัตถุประสงค์ทั่วไปคือผู้ลงทุนในปัจจุบัน และที่แสดงความสนใจและกำลังตัดสินใจจะลงทุน ผู้ให้กู้ และเจ้าหนี้อื่นของกิจการ โดยมีข้อสมมติว่าผู้ใช้งบการเงินเหล่านี้มีความรอบรู้ มีความรู้พอสมควรเกี่ยวกับกิจกรรมทางเศรษฐกิจและธุรกิจ และทบทวนและวิเคราะห์ข้อมูลนั้นด้วยความเพียรพยายาม ถึงแม้ว่าในบางครั้งจะด้วยความช่วยเหลือของที่ปรึกษาก็ตามที

- ระบุข้อมูลที่น่าจะมีความสำคัญต่อผู้ใช้หลักของงบการเงินเหล่านั้น และกำหนดและพิจารณาจากข้อมูลนี้ว่าข้อมูลใดมีสาระสำคัญต่อผู้ใช้หลักของงบการเงิน การเข้าใจสิ่งที่ผู้ใช้หลักของงบการเงินของกิจการใดกิจการหนึ่งพิจารณาว่ามีความสำคัญถือเป็นองค์ประกอบสำคัญของการนำแนวคิด “ความมีสาระสำคัญ” มาถือปฏิบัติ กลุ่มของผู้ใช้งบการเงินที่มีความหลากหลายอาจสะท้อนถึงความต้องการข้อมูลที่แตกต่างกันไปบ้าง ซึ่งหมายถึงว่าข้อมูลบางประเภทอาจมีสาระสำคัญต่อผู้ใช้หลักของงบการเงินบางกลุ่ม แต่มิได้หมายถึงว่าจะต้องมีสาระสำคัญต่อผู้ใช้หลักของงบการเงินกลุ่มอื่น

- ผู้ลงทุน ผู้ให้กู้ และเจ้าหนี้อื่นน่าจะต้องการข้อมูลเพื่อช่วยในการตัดสินใจที่เกี่ยวข้องกับการจัดหาทรัพยากรให้แก่กิจการนั้น การตัดสินใจเหล่านั้นอาจรวมถึงการจะซื้อ ขาย หรือถือตราสารหนี้และตราสารทุนหรือไม่ การจะให้เงินกู้หรือจะชำระคืนเงินกู้และรูปแบบอื่นของสินเชื่อหรือไม่ และการออกเสียงในฐานะผู้ถือหุ้น

- ผู้ถือหุ้นบางรายอาจสนใจในข้อมูลการกำกับดูแลกิจการมากกว่าผู้ถือหุ้นรายอื่น เนื่องจากการตัดสินใจหลักของผู้ถือหุ้นรายกลุ่มนี้เกี่ยวข้องกับการใช้สิทธิออกเสียงมากกว่าการตัดสินใจเกี่ยวกับการซื้อ ถือ หรือขายหุ้น ดังนั้นข้อมูลบางประเภท เช่น ค่าตอบแทนกรรมการ อาจมีสาระสำคัญต่อผู้ถือหุ้นกลุ่มนี้จะใช้สิทธิออกเสียงในเรื่องนั้นอย่างไร แต่ไม่มีสาระสำคัญต่อการพิจารณามูลค่าของกิจการนั้น ตัวอย่างเช่น กองทุนบางประเภทถูกกำหนดให้ถือส่วนได้เสียประเภทใดประเภทหนึ่งในกิจการไว้ในพอร์ตการลงทุน ซึ่งทำให้การใช้สิทธิออกเสียงของผู้ถือหุ้นกลุ่มนี้มีความสำคัญกว่าการตัดสินใจเกี่ยวกับการซื้อ ถือ หรือขายส่วนได้เสียในกิจการนั้น

ดังนั้นกิจการอาจมีประเภทของผู้ใช้หลักของงบการเงินที่หลากหลายซึ่งมีความสนใจแตกต่างกันไป กิจการต้องใช้ดุลพินิจในแง่กลุ่มของผู้ลงทุนในปัจจุบัน และที่แสดงความสนใจและกำลังตัดสินใจจะลงทุน และเจ้าหนี้ที่มีความหลากหลาย ทำให้กิจการควรต้องให้ข้อมูลแก่ผู้ใช้หลักของงบการเงินประเภทใดประเภทหนึ่งมากกว่าหรือไม่ กิจการมีหลากหลายวิธีการในการระบุประเภทของการตัดสินใจและข้อมูลที่น่าจะมีความสำคัญต่อผู้ใช้หลักของงบการเงินของกิจการ ซึ่งรวมถึง

การรับฟังสิ่งที่ผู้มีส่วนได้เสียสำคัญได้พูดคุยถึง

- บทวิเคราะห์ของนักวิเคราะห์หลักทรัพย์

- คำถามจากการประชุมผู้ถือหุ้นและการติดต่อสอบถามของผู้ลงทุน

- การทบทวนหลักการกำกับดูแลกิจการที่ดีท้องถิ่นหรือหลักการกำกับดูแลกิจการที่ดีท้องถิ่นสากลที่เกี่ยวข้อง

- การทบทวนข้อมูลที่แสดงอยู่ในรายงานทางการเงินของกิจการอื่นที่อยู่ในอุตสาหกรรมเดียวกัน

นอกจากนี้ เป็นไปได้ที่กิจการมีการเพ่งความสนใจไปที่ผู้ลงทุนประเภทใดประเภทหนึ่งโดยเฉพาะ ตัวอย่างเช่น กิจการอาจแสดงจุดยืนที่จะดึงดูดเม็ดเงินจากผู้ลงทุนที่เลือกลงทุนในกิจการที่ทำธุรกิจที่ยั่งยืนและมีจริยธรรม ข้อมูลบางประเภทที่จะเป็นที่สนใจของผู้ลงทุนประเภทนี้อาจไม่มีความสำคัญต่อผู้ลงทุนหรือเจ้าหนี้อื่น

- นำเสนอข้อมูลที่เป็นประโยชน์ต่อผู้ใช้หลักของงบการเงินซึ่งเน้นสาระที่ผู้ใช้หลักของงบการเงินน่าจะสนใจมากสุด วิธีการนำเสนอข้อมูลถือเป็นส่วนหนึ่งของการพิจารณาความมีสาระสำคัญ เนื่องจากการนำเสนอข้อมูลอาจส่งผลกระทบต่อประโยชน์ใช้สอยของข้อมูลนั้น และมุมมองของผู้ใช้หลักของงบการเงิน กล่าวคือ การนำเสนอข้อมูลจะถือว่ามีสาระหากการนำเสนอข้อมูลนั้นสามารถมีอิทธิพลหรือส่งผลกระทบต่อการตัดสินใจที่ผู้ใช้หลักของงบการเงินได้ทำไป ข้อโต้แย้งที่ว่าข้อมูลนั้นได้มีการนำมาแสดงไว้ในงบการเงินนั้น หากข้อมูลนั้นยากต่อการค้นหาหรือข้อมูลที่ควรมีการพิจารณาร่วมกันไปเพื่อให้ภาพที่สมบูรณ์ยิ่งขึ้นเกี่ยวกับแง่มุมของธุรกิจนั้นมีการนำเสนอ ประหนึ่งว่าข้อมูลนั้นไม่มีความเกี่ยวข้องถือว่ายังไม่มีน้ำหนักพอ การให้ความสำคัญกับบางแง่มุมของรายการมากกว่าในขณะที่ไม่ให้ความสำคัญกับแง่มุมอื่น ๆ อาจทำให้ขาดความเป็นกลาง ส่วนหนึ่งของการตัดสินใจในเรื่องความมีสาระสำคัญจึงเกี่ยวข้องกับการระบุว่าเรื่องใดควรต้องได้รับการให้ความสำคัญเป็นพิเศษ และข้อมูลใดควรต้องนำเสนอร่วมกันไป หรืออย่างน้อยที่สุดเชื่อมโยงซึ่งกันและกันโดยการอ้างอิงโยง (Cross‑reference) ปัจจัยที่กิจการควรนำมาประกอบการพิจารณา เช่น

- โทนของภาษาที่นำมาใช้มีความเหมาะสมสำหรับประเด็นที่กำลังสื่อสารหรือไม่ ?

- เรื่องที่มีความสำคัญเป็นพิเศษได้รับความสำคัญพอหรือไม่ ?

- ข้อมูลมีการ Format ในลักษณะที่สื่อสารอย่างมีประสิทธิผลหรือไม่ ?

- มีหมายเหตุประกอบงบการเงินใดหรือไม่ที่ให้ข้อมูลที่เกินความจำเป็น เช่น ข้อความทั่วไปซึ่งไม่ได้ช่วยผู้ใช้งบการเงินในการทำความเข้าใจสถานการณ์จำเพาะของกิจการ ?

- ย้อนกลับมาและทบทวนงบการเงินที่สมบูรณ์นั้นอีกที การรวมแสดงทุกรายการในรายละเอียดอาจซ่อนเร้นอำพรางข้อมูลที่มีสาระสำคัญ งบการเงินมักมีการรวบรวมข้อมูลจากล่างขึ้นบนโดยเพ่งความสนใจไปที่ส่วนใดส่วนหนึ่งของธุรกิจนั้นโดยเฉพาะ หรือจัดทำหมายเหตุประกอบงบการเงินที่เกี่ยวข้องกับรายการใดรายการหนึ่งโดยเฉพาะในงบแสดงฐานะการเงินหรืองบกำไรขาดทุนเบ็ดเสร็จ การพิจารณาข้อกำหนดเกี่ยวกับการเปิดเผยข้อมูลโดยใช้เกณฑ์มาตรฐานฉบับต่อฉบับหรือโดยใช้ Checklist ในการเปิดเผยข้อมูลอาจนำไปสู่ความเข้าใจผิด ๆ ที่ว่าเนื่องจากรายการเหล่านั้นได้มีการเปิดเผยไว้ในงบการเงินนั้นแล้ว ดังนั้นงบการเงินจึงถือว่ามีความถูกต้องตามที่ควร มีความลงตัว และสามารถเข้าใจได้ การเปิดเผยรายการเพียงเท่าที่ระบุไว้ใน IFRS อาจทำให้ข้อมูลสำคัญถูกละเว้น การรวมแสดงทุกรายการในรายละเอียดอาจซ่อนเร้นอำพรางข้อมูลที่มีสาระสำคัญภายหลังจากร่างงบการเงินได้มีการจัดทำขึ้น กิจการจำเป็นจะต้องย้อนกลับมาและทบทวนงบการเงินที่สมบูรณ์นั้นอีกที งบการเงินควรต้องนำเสนอสรุปผลการดำเนินงานและฐานะการเงินของธุรกิจนั้นในลักษณะที่เชื่อมโยงกัน การทบทวนงบการเงินช่วยให้กิจการสามารถระบุช่องว่างในข้อมูลที่กำลังนำเสนอนั้นหรือข้อมูลที่สามารถตัดออก เพื่อให้ให้ข้อมูลที่สำคัญสามารถเข้าใจได้มากขึ้น วิธีการนำเสนอข้อมูลถือว่าเป็นเรื่องสำคัญด้วย เรื่องที่กิจการควรต้องพิจารณาประกอบด้วย

- มีข้อมูลใดหรือไม่ที่สามารถตัดออก หรือสรุปเพิ่มเติมเพื่อลดความสับสนลงหรือเพื่อทำให้มั่นใจ ข้อมูลที่พิจารณาว่าเป็นข้อมูลที่สำคัญต่อผู้ใช้หลักของงบการเงินสามารถเข้าใจได้มากขึ้น

- มีช่องว่างใด ๆ ในข้อมูลนั้นหรือไม่ที่ต้องปรับปรุงแก้ไข

- งบการเงินมีการจัดโครงสร้างในลักษณะที่ให้ความสำคัญอย่างเหมาะสมกับเรื่องที่มีความสำคัญต่อกิจการในระหว่างรอบระยะเวลารายงานนั้น

- โทนและภาษามีความลงตัวหรือไม่ ?

การปรับปรุงแก้ไขอื่น

IASB ได้ปรับปรุงแก้ไขคำนิยามของความมีสาระสำคัญในกรอบแนวคิดสำหรับการรายงานทางการเงิน เพื่อให้คำนิยามนั้นเป็นไปในทิศทางเดียวกันกับคำนิยามของความมีสาระสำคัญที่มีการปรับปรุงแก้ไขใน IAS 1 และ IAS 8 นอกจากนี้ ยังได้ปรับปรุงแก้ไข PS เพื่อให้ PS เป็นไปในทิศทางเดียวกันกับคำนิยามใหม่ของความมีสาระสำคัญ IASB ไม่ได้คาดหวังว่าการปรับปรุงแก้ไขเหล่านี้จะส่งผลกระทบต่อแนวปฏิบัติในกรอบแนวคิดสำหรับการรายงานทางการเงินและ PS ดังกล่าว

การปรับปรุงแก้ไข IAS 1 และ IAS 8 ได้มีการนำมาถือปฏิบัติกับงบการเงินสำหรับรอบระยะเวลาบัญชีประจำปีที่เริ่มในหรือหลังวันที่ 1 มกราคม 2563 เป็นต้นมา (สำหรับประเทศไทยรอบระยะเวลาบัญชีประจำปีที่เริ่มในหรือหลังวันที่ 1 มกราคม 2564 เป็นต้นมา)

ประเด็นสำคัญ ถึงแม้ว่าการปรับปรุงแก้ไขคำนิยามของความมีสาระสำคัญจะไม่มีผลกระทบอย่างมีนัยสำคัญต่องบการเงินของกิจการ แต่การเพิ่มคำว่า “ซ่อนเร้นอำพรางข้อมูล” เข้ามาในคำนิยามอาจส่งผลกระทบต่อดุลพินิจที่มีสาระสำคัญมีการใช้อย่างไรในทางปฏิบัติ โดยการยกระดับความสำคัญของข้อมูลนั้นมีการทำให้มีประสิทธิภาพในงบการเงินนั้นอย่างไร |

ต่อมาในเดือนกุมภาพันธ์ 2564 IASB ได้เผยแพร่การปรับปรุง IAS 1 (ซึ่งส่งผลกระทบมายัง TAS 1 ที่ใช้อยู่ในประเทศไทย) เพื่อช่วยกิจการในการนำดุลพินิจที่มีสาระสำคัญ (Materiality Judgements) ไปใช้กับการเปิดเผยนโยบายการบัญชี IASB ยังได้เผยแพร่การปรับปรุง PS เพื่อรองรับการปรับปรุงแก้ไขต่าง ๆ ใน IAS 1 โดยเพิ่มแนวปฏิบัติและตัวอย่างประกอบการสาธิต (รายได้จากสัญญาที่ทำกับลูกค้าซึ่งมีมากกว่าหนึ่งภาระที่ต้องปฏิบัติและการด้อยค่าของที่ดิน อาคาร และอุปกรณ์) ซึ่งอธิบายและสาธิตวิธีการนำกระบวนการความสาระสำคัญ 4 ขั้นตอน ไปใช้ในการเปิดเผยนโยบายการบัญชี

การปรับปรุงแก้ไข IAS 1 และ PS มีวัตถุประสงค์เพื่อช่วยกิจการในการเปิดเผยนโยบายการบัญชีที่เป็นประโยชน์มากยิ่งขึ้นโดยการ

- ทดแทนข้อกำหนดในการเปิดเผยนโยบายการบัญชีที่สำคัญ (Significant Accounting Policies) ด้วยข้อกำหนดในการเปิดเผยนโยบายการบัญชีที่มีสาระสำคัญ (Material Accounting Policies) แทน

- เพิ่มเติมแนวปฏิบัติเกี่ยวกับกิจการควรนำแนวคิดของความมีสาระสำคัญมาถือปฏิบัติกับการตัดสินใจเกี่ยวกับกิจการเปิดเผยนโยบายการบัญชีอย่างไร

ในมุมมองของ IASB ข้อมูลนโยบายบัญชีคาดว่าจะมีสาระสำคัญ หากการเปิดเผยข้อมูลนั้นเป็นสิ่งจำเป็นต่อผู้ใช้หลักของงบการเงินในการทำความเข้าใจข้อมูลอื่นที่มีการจัดทำขึ้นเกี่ยวกับรายการ เหตุการณ์หรือสถานการณ์อื่นที่มีสาระสำคัญในงบการเงินนั้น

การพิจารณาว่าข้อมูลนโยบายการบัญชีมีสาระสำคัญหรือไม่ ต้องใช้ดุลพินิจที่สำคัญและอาจทำให้ต้องใช้ความพยายามเพิ่มเติมโดยเฉพาะในปีที่มีการนำการแก้ไขปรับปรุงดังกล่าวมาถือปฏิบัติ ฝ่ายบริหารของบริษัทที่ได้รับผลกระทบจากการนี้ควรต้องเริ่มกระบวนการร่างนโยบายการบัญชีที่มีสาระสำคัญแต่เนิ่น ๆ ซึ่งรวมถึงการพูดคุยปรึกษาหารือกับคณะกรรมการตรวจสอบ ผู้สอบบัญชี ฯลฯ

ผู้เขียนขอจบบทความตอนแรกไว้เพียงเท่านี้ก่อนพอหอมปากหอมคอ พบกันใหม่ในฉบับหน้านะครับ

บทความอื่นๆ ที่คล้ายกัน

Top 5 Contents

- Transformative Accounting เปลี่ยนโฉมการทำงานบัญชีด้วยเทคโนโลยียุคดิจิทัล

- พ.ร.บ.คุ้มครองข้อมูลส่วนบุคคล กับ “งานบัญชี” ที่ผู้ประกอบการต้องรู้

- สัมภาษณ์พิเศษ คุณทศพล ทังสุบุตร อธิบดีกรมพัฒนาธุรกิจการค้า “Powered by DBD เสริมพลังผู้ประกอบการ ขับเคลื่อนเศรษฐกิจไทย”

- "การสื่อสาร" ปัจจัยขับเคลื่อนให้เกิดวัฒนธรรม Feedback และ Coaching

- ธรรมาภรณ์แปดบทชีวิต

- ลูกกระรอกกับต้นมะละกอ