หนี้สินหมุนเวียน ภาระผูกพันที่กระทบต่อสภาพคล่องของกิจการ

28 มีนาคม 2567

องค์ประกอบที่เกี่ยวข้องกับการวัดฐานะการเงินของกิจการจะต้องประกอบไปด้วยสินทรัพย์ หนี้สิน และส่วนของเจ้าของ โดยส่วนใหญ่ของธุรกิจมักจะให้ความสำคัญทรัพยากรที่อยู่ในการควบคุมของกิจการคือสินทรัพย์ในการวัดฐานะการเงินของกิจการ ในขณะที่อีกด้านหนึ่งจะเป็นภาระผูกพันที่กิจการต้องสูญเสียทรัพยากรคือหนี้สิน เมื่อสินทรัพย์หักหนี้สินจึงจะเป็นส่วนได้เสียคงเหลือของส่วนของเจ้าของ องค์ประกอบในการวัดฐานะการเงินของกิจการจึงต้องพิจารณาทั้ง 3 ส่วน จึงจะวัดฐานะการเงินของกิจการได้สมบูรณ์แบบมากกว่าจะพิจารณาเพียงองค์ประกอบเดียว

ในที่นี้จะกล่าวถึงเฉพาะ “หนี้สิน” ที่เป็นองค์ประกอบสำคัญในการวัดฐานะการเงิน และมีภาระผูกพันโดยตรงที่ส่งผลกระทบด้านสภาพคล่องของกิจการ

ความหมายของหนี้สิน

หนี้สิน (Liabilities) หมายถึง ภาระผูกพันปัจจุบันของกิจการในการโอนทรัพยากรเชิงเศรษฐกิจซึ่งเป็นผลของเหตุการณ์ในอดีต ตามที่กรอบแนวคิดสำหรับการรายงานทางการเงินได้ให้คำนิยามไว้ หนี้สินจะมีอยู่ได้ต้องเป็นไปตามเกณฑ์ 3 ข้อ ดังนี้

1. กิจการมีภาระผูกพันที่ไม่สามารถหลีกเลี่ยงในทางปฏิบัติได้

2. เป็นภาระผูกพันที่ต้องโอนทรัพยากรเชิงเศรษฐกิจ

3. เป็นภาระผูกพันปัจจุบันที่มีอยู่ซึ่งเป็นผลของเหตุการณ์ในอดีต โดยกิจการได้รับประโยชน์จากสินค้าหรือบริการ หรือได้กระทำแล้วและส่งผลให้กิจการอาจโอนทรัพยากรเชิงเศรษฐกิจ

การรับรู้รายการหนี้สิน

โดยปกติการดำเนินงานของกิจการจะมีการก่อหนี้ขึ้นมาเสมอ ไม่ว่าจะเป็นหนี้สินทางการค้าหรือการกู้ยืมเงินมาหมุนเวียนในกิจการ ซึ่งคือการสร้างภาระผูกพันที่ไม่อาจหลีกเลี่ยงได้ หนี้สินที่เกิดขึ้นของกิจการจะมีลักษณะ 2 ข้อ คือ 1. มีความเกี่ยวข้องกับการตัดสินใจ และ 2. ความเป็นตัวแทนอันเที่ยงธรรม

1. ความเกี่ยวข้องกับการตัดสินใจ (Relevant) พิจารณาจากการเกิดขึ้นจริงและมีอยู่ของภาระผูกพัน มีความแน่นอนที่กิจการต้องจ่ายทรัพยากรเชิงเศรษฐกิจในอนาคตเพื่อชำระภาระผูกพันในปัจจุบัน

2. ความเป็นตัวแทนอันเที่ยงธรรม (Faithful Representation) พิจารณาถึงความแน่นอนว่ามูลค่าหนี้สินมีความน่าเชื่อถือ เพื่อให้การนำเสนอหนี้สินในงบฐานะการเงินมีความเป็นตัวแทนอันเที่ยงธรรม

จากลักษณะที่กล่าวมา การรับรู้รายการหนี้สินทางบัญชีจึงมีหลักการรับรู้รายการต้องเข้าทั้ง 2 เงื่อนไข ดังนี้

1. ภาระผูกพันนั้นเกิดขึ้นในปัจจุบันและมีความเป็นไปได้ค่อนข้างแน่ที่กิจการจะสูญเสียทรัพยากรที่มีประโยชน์เชิงเศรษฐกิจต่อกิจการเพื่อจ่ายชำระภาระผูกพันนั้น

2. กิจการสามารถวัดมูลค่าภาระผูกพันได้อย่างน่าเชื่อถือ

การเกิดขึ้นจริงของหนี้สิน

ในการดำเนินการของธุรกิจหากจะไม่ก่อหนี้เลยนั้นจะต้องใช้เงินทุนของผู้เป็นเจ้าของในจำนวนมาก ดังนั้นจะยึดหลักการสร้างหนี้แล้วเป็นทุกข์นั้นหาได้ไม่ เนื่องจากการลงทุนในการทำธุรกิจจะใช้ทุนจำนวนหนึ่งเป็นเงินทุนหมุนเวียน ซึ่งไม่เพียงพอต่อการขยายงานและการเติบโตของกิจการ เงินทุนที่มาจากผู้เป็นหุ้นส่วนหรือผู้ถือหุ้นจะถูกนำไปลงทุนในสินทรัพย์ถาวรจำนวนหนึ่งและใช้จ่ายในกิจการส่วนหนึ่ง ฝ่ายบริหารของกิจการจึงต้องมีแหล่งเงินสำรองหรืออาจขอเครดิตจากเจ้าหนี้ซึ่งเป็นเรื่องปกติ การขอเครดิตจากเจ้าหนี้เป็นวิธีที่ทำให้กิจการไม่ต้องจ่ายเงินสดในการซื้อสินค้าหรือวัตถุดิบ และการหาแหล่งสำรองเพื่อให้กิจการมีสภาพคล่องโดยการขอวงเงินกู้ยืมจากสถาบันการเงิน การกระทำดังกล่าวแล้วแต่ความจำเป็นของธุรกิจ ซึ่งเป็นการสร้างภาระผูกพันให้เกิดขึ้นจริงในปัจจุบันของกิจการนั้น ๆ ทำให้กิจการมีหนี้สินเกิดขึ้นจริงเมื่อได้รับมอบสินค้าหรือวัตถุดิบจากเจ้าหนี้การค้าที่ได้ขอซื้อแบบการซื้อเชื่อ ซึ่งมีระยะเวลาชำระหนี้ที่ไม่ต้องจ่ายเงินทันที ส่วนการกู้ยืมจะเป็นหนี้สินเมื่อมีการเบิกเงินกู้ยืมนั้นมาใช้ในกิจการ เงื่อนไขในการรับรู้รายการหนี้สินจึงต้องเป็นภาระผูกพันที่เกิดขึ้นจริงค่อนข้างแน่นอน

กิจการส่วนใหญ่จะดำเนินงานโดยการก่อหนี้ไม่ว่าจะเป็นการจัดหาสินค้าและบริการ โดยการขอสินเชื่อจากผู้ขายและผู้ให้บริการ มักจะมีการขอสินเชื่อกู้ยืมจากธนาคารหรือสถาบันการเงินต่าง ๆ ในรูปแบบเงินเบิกเกินบัญชี เงินกู้ยืมระยะสั้น และเงินกู้ยืมระยะยาว อาจมีการออกหุ้นกู้เพื่อเสริมสภาพคล่อง การกู้ยืมทำให้กิจการมีภาระผูกพันเพิ่มมาคือการจ่ายดอกเบี้ยสำหรับเงินที่กู้ยืมมา นอกจากนี้ ยังมีภาระผูกพันจากหนี้สินอื่นจากการดำเนินงาน เช่น ภาษีค้างจ่าย โบนัสค้างจ่าย เป็นต้น

ภาระผูกพันที่เกิดขึ้นในอีกลักษณะหนึ่ง ไม่อาจกำหนดจำนวนเงินที่แน่นอนได้ซึ่งอาจเกิดขึ้นได้ในการดำเนินธุรกิจ คือหนี้สินนั้นมีความไม่แน่นอนเกี่ยวกับจังหวะเวลาหรือจำนวนเงินที่จะต้องจ่ายชำระ เช่น การรับประกันคุณภาพสินค้าของกิจการที่จำหน่ายสินค้าแล้วมีการรับประกันสินค้า กรณีดังกล่าวจะเป็นลักษณะรับประกันการซ่อมฟรีสำหรับสินค้าที่ซื้อไปแล้วเกิดชำรุดหรือเสียหายจากการใช้ภายใต้เงื่อนไขของการรับประกันของกิจการ ภาระผูกพันที่กิจการต้องซ่อมสินค้าให้แก่ลูกค้าภายในระยะเวลาของการรับประกันนั้น ไม่อาจกำหนดภาระรับผิดชอบเป็นจำนวนเงินที่แน่นอนหรือเวลาที่ให้บริการซ่อมที่แน่นอนได้ รายการดังกล่าวทำให้เกิด “ประมาณการหนี้สิน” ที่กิจการต้องรับรู้ประมาณการหนี้สินเป็นหนี้สินในงบฐานะการเงิน หากกิจการสามารถประมาณมูลค่ารายการได้อย่างน่าเชื่อถือ เนื่องจากประมาณการหนี้สินเป็นภาระผูกพันในปัจจุบันซึ่งมีความเป็นไปได้ค่อนข้างแน่ที่จะทำให้กิจการต้องสูญเสียทรัพยากรที่มีประโยชน์เชิงเศรษฐกิจเพื่อจ่ายชำระภาระผูกพันนั้น

การวัดมูลค่าอย่างน่าเชื่อถือของหนี้สิน

การวัดมูลค่า (Valuation) เป็นการกำหนดจำนวนที่เป็นตัวเงินเพื่อรับรู้องค์ประกอบของงบการเงินในงบฐานะการเงิน (สินทรัพย์ หนี้สิน และส่วนของเจ้าของ) และงบกำไรขาดทุนหรืองบกำไรขาดทุนเบ็ดเสร็จ (รายได้และค่าใช้จ่าย) ซึ่งจะเกี่ยวข้องกับการเลือกหลักเกณฑ์ในการวัดมูลค่า กรอบแนวคิดสำหรับการรายงานทางการเงินได้กำหนดหลักการวัดค่าหนี้สินดังนี้

1. ต้นทุนเดิม (Historical Cost) คือ มูลค่าของหนี้สินที่เกิดขึ้น ณ วันที่เกิดรายการหนี้สิน

2. มูลค่าสภาพปัจจุบัน (Current Value) คือ มูลค่าหนี้สินที่สะท้อนสภาพปัจจุบัน ณ วันที่วัดมูลค่า ได้แก่

2.1 มูลค่ายุติธรรม (Fair Value) คือ ราคาที่จะจ่ายเพื่อโอนหนี้สินจากรายการในสถานการณ์ปกติระหว่างผู้ร่วมตลาด ณ วันที่วัดค่า ซึ่งเป็นมูลค่าที่สามารถสังเกตได้โดยตรงจากตลาดซื้อขายคล่อง แต่ในบางกรณีมูลค่ายุติธรรมอาจไม่สามารถสังเกตได้โดยตรงต้องอาศัยการประมาณค่า

2.2 มูลค่าปฏิบัติตามภาระ (Fulfilment Value) คือ มูลค่าปัจจุบัน (Present Value) ของการประมาณการกระแสเงินสดต่อการปฏิบัติตามภาระหนี้สิน การประมาณการจะเป็นไปตามข้อสมมติเฉพาะกิจการ

2.3 ต้นทุนปัจจุบัน (Current Cost) คือ มูลค่าในปัจจุบันของหนี้สิน

รายการหนี้สินหมุนเวียนเป็นหนี้สินที่เกิดขึ้นในช่วงสั้น ๆ ไม่เกินรอบระยะเวลาบัญชี ผลต่างที่เกิดขึ้นจากการคำนวณหามูลค่าปัจจุบันของเงินที่กิจการต้องจ่ายชำระกับจำนวนเงินที่ต้องจ่ายจริงไม่มีสาระสำคัญ ดังนั้นกิจการจึงรับรู้หนี้สินหมุนเวียนในงบการเงินด้วยมูลค่าของภาระผูกพันที่กิจการต้องจ่ายชำระโดยไม่ต้องคำนึงถึงมูลค่าปัจจุบัน

ส่วนหนี้สินไม่หมุนเวียนส่วนใหญ่จะวัดมูลค่าด้วยมูลค่าปัจจุบัน เนื่องจากมูลค่าปัจจุบันของเงินที่กิจการต้องจ่ายชำระมีมูลค่าแตกต่างจากจำนวนเงินที่กิจการต้องจ่ายจริง ดังน้ันรายการหนี้สินไม่หมุนเวียนจึงมีการบันทึกด้วยมูลค่าปัจจุบันของภาระผูกพันที่กิจการต้องจ่ายชำระ ซึ่งเกิดจากการปรับภาระผูกพันดังกล่าวด้วยอัตราคิดลด (Discount Rate) หรือวิธีอัตราดอกเบี้ยแท้จริง (Effective Interest Rate Method : EIR)

ประเภทของหนี้สิน

หนี้สินในทางบัญชีสามารถจำแนกประเภทได้ 3 เกณฑ์ดังนี้

1. เกณฑ์กำหนดระยะเวลาชำระหนี้

ใช้ระยะเวลาชำระหนี้เป็นเกณฑ์ กิจการจะจำแนกหนี้สินได้ 2 ประเภท คือ

1.1 หนี้สินหมุนเวียน (Current Liabilities) หมายถึง หนี้สินที่แสดงจำนวนที่คาดว่าจะชำระภาระผูกพันคืนภายใน 12 เดือน นับจากวันที่ในงบฐานะการเงิน

1.2 หนี้สินไม่หมุนเวียน (Non-current Liabilities) หรือหนี้สินระยะยาว (Long-term Liabilities) หมายถึง หนี้สินที่แสดงจำนวนที่คาดว่าจะชำระภาระผูกพันเกินกว่า 12 เดือน นับจากวันที่ในงบฐานะการเงิน

2. เกณฑ์จำนวนและเวลาจ่ายชำระหนี้

ตามวิธีนี้กิจการจะจำแนกหนี้สินได้ 2 ประเภท คือ

2.1 หนี้สินที่ทราบจำนวนและเวลาจ่ายที่ชัดเจน (Determinable Liabilities) หมายถึง หนี้สินที่กิจการต้องจ่ายชำระโดยสามารถกำหนดเวลาในการจ่ายชำระและกำหนดมูลค่าได้อย่างชัดเจน เช่น รายการซื้อเชื่อที่ได้ตกลงกับผู้ขายโดยบันทึกเจ้าหนี้การค้าเป็นหนี้สิน ซึ่งกิจการทราบจำนวนภาระผูกพันที่ต้องจ่ายชำระอย่างชัดเจนตามกำหนดเวลาที่ได้ตกลงกัน เป็นต้น

2.2 ประมาณการหนี้สิน (Provisions หรือ Estimated Liabilities) หมายถึง หนี้สินที่มีความไม่ชัดเจนเกี่ยวกับจังหวะเวลาหรือจำนวนที่กิจการต้องจ่ายชำระ แต่กิจการมีภาระผูกพันในปัจจุบันแล้วและมีความเป็นไปได้ค่อนข้างแน่ที่กิจการจะสูญเสียทรัพยากรที่มีประโยชน์เชิงเศรษฐกิจเพื่อจ่ายชำระภาระผูกพันน้ัน เนื่องจากประมาณการหนี้สินมีความไม่แน่นอนเกี่ยวกับจังหวะเวลาหรือจำนวนที่กิจการต้องจ่ายชำระ กิจการจึงต้องประมาณการหนี้สินด้วยจำนวนที่สมเหตุสมผล

3. เกณฑ์การเกิดขึ้นของหนี้สิน

ตามวิธีนี้กิจการจำแนกหนี้สินได้ 2 ประเภท คือ

3.1 หนี้สิน (Liabilities) หมายถึง หนี้สินที่เกิดขึ้นตามความน่าจะเป็นในระดับความเป็นไปได้ค่อนข้างแน่

3.2 หนี้สินที่อาจเกิดขึ้น (Contingent Liabilities) หมายถึง หนี้สินที่เกิดขึ้นตามความน่าจะเป็นในระดับยากยิ่งที่จะเกิดหรือระดับความเป็นไปได้อย่างสมเหตุสมผล ซึ่งไม่ถึงระดับความเป็นไปได้ค่อนข้างแน่

กิจการที่จะมีการดำเนินงานอย่างราบรื่นจะต้องมีสภาพคล่องที่ดี สภาพคล่องจะเกี่ยวข้องกับรายการสินทรัพย์หมุนเวียนและหนี้สินหมุนเวียน ในที่นี้จะขออธิบายเฉพาะหนี้สินหมุนเวียน

หนี้สินหมุนเวียน

หนี้สินหมุนเวียน หมายถึง หนี้สินที่กิจการสร้างภาระผูกพันซึ่งมีระยะเวลาการชำระคืนภายใน 1 ปี หรือภายในรอบระยะเวลาการดำเนินงานตามปกติของกิจการตามมาตรฐานการบัญชี ฉบับที่ 1 เรื่อง การนำเสนองบการเงิน กำหนดว่าหนี้สินที่ต้องจัดประเภทเป็นหนี้สินหมุนเวียนต้องเข้าเงื่อนไขข้อใดข้อหนึ่งต่อไปนี้

1. กิจการคาดว่าจะชำระหนี้สินนั้นคืนภายในรอบระยะเวลาดำเนินงานปกติ

2. กิจการถือไว้โดยมีวัตถุประสงค์เบื้องต้นไว้เพื่อค้า

3. หนี้สินนั้นถึงกำหนดชำระภายใน 1 ปี นับจากวันที่ในงบฐานะการเงิน

4. กิจการไม่มีสิทธิอันปราศจากเงื่อนไขให้เลื่อนการชำระหนี้นั้นออกไปอีกเป็นเวลาไม่น้อยกว่า 12 เดือน นับจากรอบระยะเวลารายงาน

หนี้สินที่ไม่เป็นไปตามข้อกำหนดที่กล่าวมาให้จัดประเภทเป็นหนี้สินไม่หมุนเวียน อย่างไรก็ตาม กิจการควรจัดประเภทหนี้สินบางชนิดเป็นหนี้สินหมุนเวียน ถึงแม้ว่าหนี้สินดังกล่าวจะครบกำหนดชำระเกินกว่า 1 ปี นับจากวันที่ในงบฐานะการเงินก็ตาม เช่น เจ้าหนี้การค้าและค่าใช้จ่ายค้างจ่าย เนื่องจากกิจการถือว่ารายการดังกล่าวเป็นส่วนหนึ่งของเงินทุนหมุนเวียนที่ใช้ในรอบระยะเวลาการดำเนินงานตามปกติของกิจการ

หนี้สินบางชนิดไม่ได้ชำระให้หมดไปในระหว่างรอบระยะเวลาการดำเนินงานตามปกติ หากแต่จะถึงกำหนดชำระภายใน 12 เดือน นับจากวันที่ในงบฐานะการเงินก็ให้ถือว่าเป็นหนี้สินหมุนเวียน เช่น หนี้สินระยะยาวที่ครบกำหนดชำระภายใน 1 ปี เงินเบิกเกินบัญชีธนาคาร เป็นต้น

ประเภทของหนี้สินหมุนเวียน

ในการดำเนินงานของธุรกิจก่อให้เกิดหนี้สินหมุนเวียน ซึ่งเป็นภาระผูกพันที่กิจการต้องจ่ายชำระภายใน 1 ปี หรือภายในรอบระยะเวลาการดำเนินงานตามปกติของกิจการ สามารถแบ่งประเภทย่อยได้ดังนี้

1. ประเภทของหนี้สินหมุนเวียนตามเกณฑ์จำนวนและเวลาจ่ายชำระหนี้สิน

1.1 หนี้สินหมุนเวียนที่มีความแน่นอน (Determinable Current Liabilities) หมายถึง หนี้สินหมุนเวียนที่เกิดขึ้นค่อนข้างแน่นอนและกำหนดจังหวะเวลาจ่ายชำระตามมูลค่าได้อย่างแน่นอน เช่น เงินเบิกเกินบัญชีธนาคาร เจ้าหนี้การค้า ภาษีค้างจ่าย เป็นต้น

1.2 ประมาณการหนี้สินหมุนเวียน (Estimated Current Liabilities) หมายถึง หนี้สินหมุนเวียนที่มีความไม่แน่นอนในเรื่องจังหวะเวลาที่จะจ่ายชำระและยังไม่อาจกำหนดมูลค่าได้อย่างถูกต้องในขณะน้ัน กิจการจึงต้องอาศัยการประมาณการอย่างสมเหตุสมผล เช่น กิจการขายสินค้าโดยมีการรับประกันคุณภาพสินค้าภายหลังการขายในระยะเวลาที่กำหนด โดยพิจารณาจากประสบการณ์ที่ผ่านมาตามจำนวนลูกค้ามาใช้บริการหลังการขาย นั่นคือมีความเป็นไปได้ค่อนข้างแน่ที่กิจการจะสูญเสียทรัพยากรที่มีประโยชน์เชิงเศรษฐกิจเพื่อจ่ายชำระภาระผูกพัน อย่างไรก็ตาม กิจการไม่รู้จำนวนที่ต้องจ่ายชำระที่ถูกต้องจึงต้องอาศัยการประมาณขึ้นมาอย่างสมเหตุสมผล

2. ประเภทของหนี้สินหมุนเวียนโดยพิจารณาในรูปของการจ่ายชำระว่าเป็นรายการที่เป็นตัวเงินหรือไม่เป็นตัวเงิน (Monetary and Non-monetary Liabilities)

2.1 หนี้สินหมุนเวียนที่เป็นตัวเงิน (Monetary Current Liabilities) หมายถึง หนี้สินหมุนเวียนที่ต้องจ่ายชำระด้วยจำนวนเงินที่กำหนดไว้อย่างแน่นอนในอนาคตอันใกล้ หนี้สินหมุนเวียนเกือบทุกชนิดเป็นหนี้สินหมุนเวียนที่เป็นตัวเงิน เช่น เจ้าหนี้การค้า ค่าใช้จ่ายค้างจ่าย เป็นต้น

2.2 หนี้สินหมุนนเวียนที่ไม่เป็นตัวเงิน (Non-monetary Current Liabilities) หมายถึง หนี้สินหมุนเวียนที่กิจการต้องจัดหาสินค้าหรือบริการตามลักษณะคุณภาพและปริมาณที่ระบุไว้ เช่น รายได้รับล่วงหน้า เงินรับล่วงหน้าจากลูกค้าเพื่อจัดหาสินค้าหรือบริการตามที่ระบุไว้ในสัญญา เงินค่าสมาชิกที่รับล่วงหน้า เป็นต้น

ดังที่ได้อธิบายประเภทของหนี้สินหมุนเวียนไว้ ในทางปฏิบัติที่นักบัญชีบันทึกรายการหนี้สินหมุนเวียนไว้ในผังบัญชีของธุรกิจจะพบรายการหนี้สินหมุนเวียนที่เกิดขึ้นเป็นประจำดังนี้

1. เงินเบิกเกินบัญชีธนาคาร

2. เงินกู้ยืมธนาคารระยะสั้น

3. เจ้าหนี้การค้า

4. ตั๋วเงินจ่าย

5. ค่าใช้จ่ายค้างจ่าย

6. ดอกเบี้ยค้างจ่าย

7. ภาษีค้างจ่าย

8. ส่วนของหนี้ระยะยาวที่ครบกำหนดชำระใน 1 ปี

9. รายได้รับล่วงหน้า

10. เงินปันผลค้างจ่าย

การแสดงรายการหนี้สินหมุนเวียน

การแสดงรายการหนี้สินหมุนเวียนในงบฐานะการเงินของกิจการทั้งหลาย จะต้องจัดแสดงตามรายการย่อที่ต้องมีในงบการเงินตามประกาศกรมพัฒนาธุรกิจการค้า เรื่อง กำหนดรายการย่อที่ต้องมีในงบการเงิน พ.ศ. 2566 ซึ่งกำหนดมาให้สอดคล้องกับมาตรฐานการบัญชี ฉบับที่ 1 เรื่อง การนำเสนองบการเงิน โดยประกาศฉบับนี้กำหนดรูปแบบรายการย่อมา 5 แบบ คือ

แบบที่ 1 สำหรับห้างหุ้นส่วนจดทะเบียน

แบบที่ 2 สำหรับบริษัทจำกัด

แบบที่ 3 สำหรับบริษัทมหาชนจำกัด

แบบที่ 4 สำหรับนิติบุคคลที่ตั้งขึ้นตามกฎหมายต่างประเทศที่ประกอบกิจการในประเทศไทย

แบบที่ 5 กิจการร่วมค้าตามประมวลรัษฎากร

ในที่นี้จะอธิบายเฉพาะการแสดงรายการในงบฐานะการเงินของหนี้สินหมุนเวียนเฉพาะแบบที่ 2 บริษัทจำกัด เนื่องจากบริษัทจำกัดในประเทศมีจำนวนมาก ประกาศดังกล่าวได้กำหนดให้บริษัทจำกัดต้องแสดงรายการหนี้สินหมุนเวียนดังนี้

หนี้สินหมุนเวียน (Current Liabilities)

1. เงินเบิกเกินบัญชีและเงินกู้ยืมระยะสั้นจากสถาบันการเงิน (Bank Overdrafts and Short-Term Borrowings from Financial Institutions) หมายถึง เงินเบิกเกินบัญชีธนาคาร หนี้สินที่เกิดขึ้นจากการกู้ยืมระยะสั้นจากธนาคารพาณิชย์ หรือสถาบันการเงินอื่น รวมทั้งการขายหรือขายช่วงลดตั๋วเงินกับสถาบันการเงิน ซึ่งจัดเป็นนหนี้สินหมุนเวียน

2. เจ้าหนี้การค้าและเจ้าหนี้อื่น (Trade and other Payables) หมายถึง เจ้าหนี้การค้าและเจ้าหนี้อื่น ซึ่งกิจการคาดว่าจะมีการชำระภายในรอบระยะเวลาการดำเนินงานตามปกติของกิจการหรือถึงกำหนดชำระภายใน 12 เดือน นับจากวันสิ้นรอบระยะเวลารายงาน

เจ้าหนี้การค้า หมายถึง เงินที่กิจการค้างชำระค่าสินค้าหรือค่าบริการที่ซื้อมาเพื่อขายหรือเพื่อใช้ในการผลิตสินค้าหรือบริการตามปกติ และตั๋วเงินจ่ายที่กิจการออกให้เพื่อชำระค่าสินค้าหรือบริการดังกล่าว

เจ้าหนี้อื่น หมายถึง เจ้าหนี้อื่นที่มิใช่เจ้าหนี้การค้า เช่น ค่าใช้จ่ายค้างจ่าย รายได้รับล่วงหน้า รายได้รอรับรู้จากเงินอุดหนุนจากรัฐบาล เจ้าหนี้กรมสรรพากรยกเว้นรายการภาษีเงินได้นิติบุคคลค้างจ่าย (เช่น ภาษีมูลค่าเพิ่มค้างจ่าย ภาษีหัก ณ ที่จ่าย ค้างจ่าย) ภาษีอื่นใดที่กิจการคาดว่าจะชำระให้หน่วยงานของรัฐ เงินประกันสังคมรอนำส่ง เป็นต้น

3. เงินรับล่วงหน้าจากลูกค้าส่วนที่เกินกว่างานส่วนที่เสร็จ - หมุนเวียน (Current Advanced Payments from Customers in Excess of Work Completed) หมายถึง ภาระผูกพันตามสัญญาของกิจการในการโอนสินค้าหรือบริการให้กับลูกค้า ซึ่งกิจการได้รับชำระค่าตอบแทนจากลูกค้าแล้ว เช่น ธุรกิจรับเหมาก่อสร้าง ธุรกิจบริการด้าน IT (Service Provider) เป็นต้น โดยภาระผูกพันดังกล่าวอยู่ภายในระยะเวลา 12 เดือน นับจากวันสิ้นรอบระยะเวลารายงานหรือภายในรอบระยะเวลาการดำเนินงานตามปกติของกิจการ เช่น เงินรับล่วงหน้า ต้นทุนงานที่ยังไม่ถึงกำหนดชำระ เป็นต้น

4. ส่วนของหนี้สินระยะยาวที่ถึงกำหนดชำระภายใน 1 ปี (Current Portion of Long-Term Liabilities) หมายถึง ส่วนของหนี้สินระยะยาวที่ถึงกำหนดชำระภายใน 12 เดือน นับจากวันสิ้นรอบระยะเวลารายงาน ตัวอย่างเช่น เงินกู้ยืมระยะยาวจากสถาบันการเงินที่ถึงกำหนดชำระภายใน 1 ปี เป็นต้น

5. ส่วนของหนี้สินตามสัญญาเช่าเงินทุนที่ถึงกำหนดชำระภายใน 1 ปี (Current Portion of Finance Lease Liabilities) หมายถึง ส่วนของหนี้สินตามสัญญาเช่าเงินทุนซึ่งจะถึงกำหนดชำระภายใน 12 เดือนนับจากวันสิ้นรอบระยะเวลารายงาน

6. เงินกู้ยืมระยะสั้น (Short-term Borrowings) หมายถึง เงินกู้ยืมระยะสั้น รวมทั้งหนี้สินในลักษณะอื่นใด นอกจากหนี้สินที่เกิดจากการซื้อสินค้าหรือบริการและหนี้สินหมุนเวียนที่กำหนดให้แสดงไว้ในรายการที่ 1 ถึง 4 ที่ถึงกำหนดชำระภายใน 12 เดือน นับจากวันสิ้นรอบระยะเวลารายงาน รวมถึงที่มีเงื่อนไขกำหนดให้จ่ายคืนเมื่อทวงถาม

7. ภาษีเงินได้นิติบุคคลค้างจ่าย (Income Tax Payable) หมายถึง ค่าใช้จ่ายภาษีเงินได้นิติบุคคลค้างจ่ายที่จะจ่ายให้กับหน่วยงานจัดเก็บภาษีของรัฐ

8. ประมาณการหนี้สินหมุนเวียนสำหรับผลประโยชน์พนักงาน (Current Provisions for Employee Benefits) หมายถึง ประมาณการหนี้สินผลประโยชน์ของพนักงานระยะสั้น ผลประโยชน์หลังออกจากงาน หรือผลประโยชน์เมื่อเลิกจ้าง ซึ่งกิจการคาดว่าจะต้องจ่ายชำระภายใน 12 เดือน นับจากวันสิ้นรอบระยะเวลารายงาน เช่น เงินที่ให้ตอนออกจากงานหรือเงินชดเชยให้พนักงานกรณีเกษียณอายุที่จ่ายภายใน 12 เดือน นับจากวันสิ้นรอบระยะเวลารายงาน เป็นต้น

9. ประมาณการหนี้สินระยะสั้นอื่น (Other Short-Term Provisions) หมายถึง หนี้สินที่คาดว่าจะถึงกำหนดชำระภายใน 12 เดือน นับจากวันสิ้นรอบระยะเวลารายงาน และมีความไม่แน่นอนเกี่ยวกับจังหวะเวลาหรือจำนวนที่ต้องจ่ายชำระ นอกจากที่กำหนดให้แสดงไว้ในรายการที่ 8 เช่น ประมาณการหนี้สินจากคะแนนสะสมที่เป็นสิทธิพิเศษให้ลูกค้า (ในกรณีที่กิจการไม่ได้เลือกรับรู้คะแนนสะสมที่ให้แก่ลูกค้าเป็นรายได้รับล่วงหน้า)

10. หนี้สินหมุนเวียนอื่น (Other Current Liabilities) หมายถึง หนี้สินหมุนเวียนอื่นใดนอกจากที่กำหนดให้แสดงไว้ในรายการที่ 1 ถึง 9

หนี้สินหมุนเวียนที่กล่าวมาทั้งหมดคือการสร้างภาระผูกพันในปัจจุบันที่กิจการก่อขึ้นเพื่อหวังผลในการดำเนินงาน ซึ่งภาระผูกพันนี้ทำให้กิจการต้องจ่ายชำระภายใน 1 ปี อันมีผลกระทบต่อสภาพคล่องทางการเงินของกิจการนั่นเอง

สภาพคล่องทางการเงินของกิจการ

วัตถุประสงค์ของผู้ก่อตั้งธุรกิจจะมุ่งหวังให้การดำเนินงานของกิจการมีกำไรสูงสุดและมีสภาพคล่องที่ดี การจัดทำงบการเงินของกิจการจึงต้องมีการวิเคราะห์งบการเงิน วิธีที่ใช้ในการวิเคราะห์งบการเงินที่สำคัญคือการคำนวณหาอัตราส่วนทางการเงิน

อัตราส่วนทางการเงิน (Financial Ratio) เป็นการนำตัวเลขที่อยู่ในงบการเงินมาหาอัตราส่วนเพื่อใช้ในการวิเคราะห์เปรียบเทียบกับกิจการอื่นหรือเปรียบเทียบกับผลการดำเนินงานในอดีต ช่วยให้ผู้วิเคราะห์ประเมินผลการดำเนินงาน แนวโน้ม และความเสี่ยงของกิจการได้ดียิ่งขึ้น

การวัดสภาพคล่องเป็นเรื่องหนึ่งที่ต้องมีการหาโดยอัตราส่วนทางการเงินที่เป็นอัตราส่วนวัดสภาพคล่องจะมีดังนี้

- อัตราส่วนสภาพคล่องหรืออัตราทุนหมุนเวียน

- อัตราส่วนสภาพคล่องหมุนเร็วหรืออัตราทุนหมุนเวียนเร็ว

- อัตราส่วนสภาพคล่องกระแสเงินสด

การวัดสภาพคล่องโดยใช้อัตราส่วนทางการเงินทั้ง 3 อัตราส่วนที่กล่าวมาจะเกี่ยวข้องกับหนี้สินหมุนเวียน โดยหนี้สินหมุนเวียนจะถูกนำไปเป็นตัวหารดังนี้

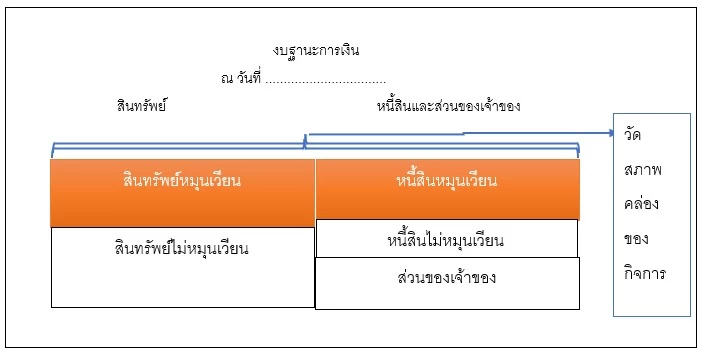

อัตราส่วนสภาพคล่องหรืออัตราทุนหมุนเวียน คือ อัตราส่วนระหว่างสินทรัพย์หมุนเวียนและหนี้สินหมุนเวียน ซึ่งบ่งบอกถึงสภาพคล่องของกิจการในการที่จะชำระหนี้ระยะสั้น เป็นอัตราส่วนที่แสดงสภาพคล่องในการดําเนินงานของกิจการว่ากิจการสามารถจัดหาสินทรัพย์หมุนเวียนได้มากกว่าหรือเท่ากับหนี้สินหมุนเวียนที่กิจการมีอยู่ โดยพิจารณาเฉพาะสินทรัพย์และหนี้สินหมุนเวียน

หากอัตราส่วนนี้มีค่าน้อยกว่า 1 หมายความว่ากิจการมีหนี้สินหมุนเวียนมากกว่าสินทรัพย์หมุนเวียน ทำให้อาจมีปัญหาในการชำระหนี้ระยะสั้นได้

หากอัตราส่วนนี้มากกว่า 1 แสดงว่ากิจการมีสินทรัพย์หมุนเวียนมากพอที่จะชำระหนี้ระยะสั้น แต่หากมีค่าสูงกว่า 1 มาก ๆ อาจหมายถึงประสิทธิภาพในการใช้สินทรัพย์ของกิจการไม่ดีพอ

อัตราส่วนสภาพคล่อง = สินทรัพย์หมุนเวียน / หนี้สินหมุนเวียน (เท่า)

จากสูตรอัตราส่วนสภาพคล่องหรืออัตราส่วนทุนหมุนเวียนอธิบายได้ตามภาพงบฐานะการเงินดังนี้

ภาพที่ 1 แสดงรายการในงบฐานะการเงินที่วัดสภาพคล่องของกิจการ

อัตราส่วนสภาพคล่องหมุนเร็วหรืออัตราส่วนทุนหมุนเวียนเร็ว คือ อัตราส่วนที่ปรับปรุงมาจากอัตราส่วนทุนหมุนเวียน ซึ่งในการคำนวณจะไม่นำสินค้าคงเหลือมาคิดรวมกับสินทรัพย์หมุนเวียนอื่น ๆ เช่น เงินสด ลูกหนี้การค้า และ สินทรัพย์ในความต้องการของตลาด เนื่องจากสินค้าคงเหลือสามารถแปลงเป็นเงินสดได้ช้ากว่าและอาจมีมูลค่าต่ำกว่ามูลค่าทางบัญชี ทำให้อัตราส่วนทุนหมุนเวียนเร็วอธิบายถึงสภาพคล่องของกิจการได้ดีกว่าอัตราส่วนทุนหมุนเวียน

บทความอื่นๆ ที่คล้ายกัน

Top 5 Contents

- Transformative Accounting เปลี่ยนโฉมการทำงานบัญชีด้วยเทคโนโลยียุคดิจิทัล

- พ.ร.บ.คุ้มครองข้อมูลส่วนบุคคล กับ “งานบัญชี” ที่ผู้ประกอบการต้องรู้

- สัมภาษณ์พิเศษ คุณทศพล ทังสุบุตร อธิบดีกรมพัฒนาธุรกิจการค้า “Powered by DBD เสริมพลังผู้ประกอบการ ขับเคลื่อนเศรษฐกิจไทย”

- "การสื่อสาร" ปัจจัยขับเคลื่อนให้เกิดวัฒนธรรม Feedback และ Coaching

- ธรรมาภรณ์แปดบทชีวิต

- ลูกกระรอกกับต้นมะละกอ