Tax Dimension สิทธิประโยชน์หรือรายจ่ายที่มีสิทธิหักได้เพิ่มขึ้นใน ภ.ง.ด.50

28 มีนาคม 2567

Tax Dimension คือ มิติของข้อมูลทางภาษีที่ผู้ประกอบการซอฟต์แวร์เฮ้าส์สามารถดาวน์โหลดเพื่อนำไปใช้ในการพัฒนาโปรแกรมบัญชี เพื่อเชื่อมโยงปรับปรุงเป็นกำไรเพื่อเสียภาษีตามประมวลรัษฎากรและนำไปสู่การยื่นแบบแสดงรายการภาษีเงินได้นิติบุคคล (ภ.ง.ด.50) โดยกระบวนการ Open API ซึ่งจะช่วยลดขั้นตอนการทำงานและลดข้อผิดพลาดในการเสียภาษี

รายจ่ายหักได้เพิ่มขึ้นเป็นสิทธิประโยชน์พิเศษเพิ่มเติมตามใบแนบ ภ.ง.ด.50

กรมสรรพากรได้จัดทำ Tax Dimension ขึ้นมาเพื่อเผยแพร่ทางเว็บไซต์สรรพากร ให้ผู้ประกอบการได้นำไปใช้ให้เกิดประโยชน์โดยเฉพาะเน้นไปที่ผู้พัฒนาโปรแกรมด้านการบันทึกบัญชี เพื่อนำไปปรับปรุงโปรแกรมบัญชีให้มีความสะดวกสบายมากยิ่งขึ้น ด้วยมีการเชื่อมโยงการบันทึกบัญชีกับการปรับปรุงให้เป็นรายการทางภาษีอากรโดยมีหลายเรื่องด้วยกัน ในฉบับนี้จะขอนำเรื่องรายจ่ายหักได้เพิ่มขึ้นเป็นสิทธิประโยชน์พิเศษเพิ่มเติมตามใบแนบ ภ.ง.ด.50 ของรอบระยะเวลาบัญชีปี 2566 มาอธิบายให้ได้นำไปใช้กัน

เนื่องจากในเดือนพฤษภาคมของทุกปี นิติบุคคลที่มีรอบระยะเวลาบัญชีสิ้นสุดวันที่ 31 ธันวาคม จะต้องดำเนินการยื่นแบบแสดงรายการภาษีเงินได้นิติบุคคล ภ.ง.ด.50 ดังนั้นรายจ่ายที่มีสิทธิหักได้เพิ่มขึ้นใน ภ.ง.ด.50 จากรายจ่ายที่ได้มีการจ่ายจริง เพื่อจะช่วยให้ท่านผู้อ่านได้วางแผนภาษีและทำให้เสียภาษีได้น้อยลงดังนี้

1. รายจ่ายเพื่อทำการวิจัยและพัฒนาเทคโนโลยีและนวัตกรรม

คือรายจ่ายที่ได้จ่ายไปเพื่อทำการวิจัยและ พัฒนาเทคโนโลยีและนวัตกรรมให้แก่หน่วยงานของรัฐหรือเอกชนตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่รัฐมนตรีประกาศกำหนด เป็นจำนวนร้อยละ 100 ของรายจ่ายที่ได้จ่ายไปตามพระราชกฤษฎีกาฯ (ฉบับที่ 598)

2. รายจ่ายค่าซื้อหรือจ้างทำ ค่าใช้บริการโปรแกรมคอมพิวเตอร์

คือรายจ่ายที่บริษัทฯ ซึ่งมีทุนที่ชำระแล้วในวันสุดท้ายของรอบระยะเวลาบัญชีไม่เกิน 5 ล้านบาท และมีรายได้จากการขายสินค้าและการให้บริการในรอบระยะเวลาบัญชีไม่เกิน 30 ล้านบาท ได้จ่ายเป็นค่าซื้อหรือจ้างทำโปรแกรมคอมพิวเตอร์หรือค่าใช้บริการโปรแกรมคอมพิวเตอร์ให้แก่ผู้ขายหรือผู้รับจ้างทำโปรแกรมคอมพิวเตอร์ หรือผู้ให้บริการโปรแกรมคอมพิวเตอร์ที่ได้รับการขึ้นทะเบียนจากสำนักงานส่งเสริมเศรษฐกิจดิจิทัล เป็นจำนวนร้อยละ 100 ของรายจ่ายที่ได้จ่ายไปจริง เฉพาะในส่วนที่ไม่เกิน 1 แสนบาท สำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม พ.ศ. 2564 แต่ไม่เกินวันที่ 31 ธันวาคม พ.ศ. 2565 ตามพระราชกฤษฎีกาฯ (ฉบับที่ 725) และประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 417) ลงวันที่ 30 ธันวาคม 2564

3. รายจ่ายในการส่งลูกจ้างเข้ารับการศึกษาและฝึกอบรม

คือรายจ่ายที่จ่ายไปเป็นค่าใช้จ่ายในการส่งลูกจ้างเข้ารับการศึกษา ฝึกอบรม ฝึกเตรียมเข้าทำงาน เป็นจำนวนร้อยละ 100 ของรายจ่ายดังต่อไปนี้

(1) รายจ่ายที่ได้จ่ายไปเป็นค่าใช้จ่ายในการส่งลูกจ้างของบริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้นเข้ารับการศึกษาหรือฝึกอบรมในสถานศึกษาหรือสถานฝึกอบรมวิชาชีพที่ทางราชการจัดตั้งขึ้นหรือที่รัฐมนตรีว่าการกระทรวงการคลังประกาศกำหนด ตามพระราชกฤษฎีกาฯ (ฉบับที่ 437) และประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 148) ลงวันที่ 23 พฤศจิกายน 2548

(2) รายจ่ายที่ได้จ่ายไปเป็นค่าใช้จ่ายในการฝึกอบรมให้แก่ลูกจ้างของบริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้น ตามพระราชกฤษฎีกาฯ (ฉบับที่ 437) และประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 148) ลงวันที่ 23 พฤศจิกายน 2548

(3) รายจ่ายที่ได้จ่ายไปเป็นค่าใช้จ่ายในการฝึกเตรียมเข้าทำงานเพื่อประโยชน์ของกิจการผู้ดำเนินการฝึก ตามพระราชกฤษฎีกาฯ (ฉบับที่ 437) และประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 148) ลงวันที่ 23 พฤศจิกายน 2548

4. รายจ่ายที่ได้รับสิทธิจากการส่งเสริมการลงทุน

คือรายจ่ายที่ได้จ่ายไปเป็นค่าใช้จ่ายในการประกอบกิจการที่ได้รับการส่งเสริมการลงทุนตามพระราชบัญญัติส่งเสริมการลงทุน พ.ศ. 2520 และที่แก้ไขเพิ่มเติม ได้แก่

(1) รายจ่ายค่าขนส่ง ค่าไฟฟ้า และค่าประปา เป็นจำนวนร้อยละ 100 ของจำนวนเงินที่ผู้ได้รับการส่งเสริมได้เสียไปเป็นค่าใช้จ่ายในการประกอบกิจการที่ได้รับการส่งเสริมการลงทุน

(2) รายจ่ายในการติดตั้งหรือก่อสร้างสิ่งอำนวยความสะดวกในการประกอบกิจการที่ได้รับการส่งเสริมการลงทุน ตามหลักเกณฑ์ที่คณะกรรมการพิจารณากำหนดจากกำไรไม่เกินร้อยละ 25 ของเงินที่ลงทุนแล้ว

5. รายจ่ายในการจ้างคนพิการ

คือรายจ่ายที่ได้จ่ายเป็นค่าจ้างให้คนพิการที่มีบัตรประจำตัวคนพิการเข้าทำงานตามกฎหมายว่าด้วยการส่งเสริมและพัฒนาคุณภาพชีวิตคนพิการ เป็นจำนวนร้อยละ 100 ของรายจ่ายที่ได้จ่ายเป็นค่าใช้จ่ายในการจ้างคนพิการดังกล่าว ตามพระราชกฤษฎีกาฯ (ฉบับที่ 499)

6. รายจ่ายในการจ้างคนพิการเกินกว่าร้อยละ 60 ของลูกจ้าง

คือจำนวนเงินที่ได้จ่ายเป็นค่าจ้างให้คนพิการที่มีบัตรประจำตัวคนพิการตามกฎหมายว่าด้วยการส่งเสริมและพัฒนาคุณภาพชีวิตคนพิการเข้าทำงานเกินกว่าร้อยละ 60 ของลูกจ้าง เป็นจำนวนร้อยละ 100 ของรายจ่ายที่ได้จ่ายไปตามพระราชกฤษฎีกาฯ (ฉบับที่ 519) ประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 214) ลงวันที่ 7 กุมภาพันธ์ 2555 (ฉบับที่ 215) ลงวันที่ 7 กุมภาพันธ์ 2555 และ (ฉบับที่ 341) ลงวันที่ 22 มีนาคม 2562

7. รายจ่ายค่าจัดให้มีอุปกรณ์ให้แก่คนพิการ

คือรายจ่ายที่ได้จ่ายเป็นค่าจัดให้มีอุปกรณ์ สิ่งอำนวยความสะดวก หรือบริการในอาคารสถานที่่ ยานพาหนะ บริการขนส่งหรือบริการสาธารณะอื่นให้แก่คนพิการในการเข้าถึงและใช้ประโยชน์ได้ตามกฎหมายว่าด้วยการส่งเสริมและพัฒนาคุณภาพชีวิตคนพิการ เป็นจำนวนร้อยละ 100 ของรายจ่ายที่ได้จ่ายเป็นค่าใช้จ่ายในการจัดให้มีอุปกรณ์ สิ่งอำนวยความสะดวก หรือบริการดังกล่าวให้แก่คนพิการตามพระราชกฤษฎีกาฯ (ฉบับที่ 499)

8. รายจ่ายในการจัดหาหนังสือหรือสื่ออิเล็กทรอนิกส์ของกิจการ

คือค่าใช้จ่ายในการจัดหาหนังสือหรือสื่ออิเล็กทรอนิกส์เพื่อส่งเสริมการอ่านสำหรับหอสมุดหรือห้องสมุดของบริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้น เป็นจำนวนร้อยละ 100 ของรายจ่ายที่ได้จ่ายไป เฉพาะในส่วนที่ไม่เกิน 50,000 บาท ตามพระราชกฤษฎีกาฯ (ฉบับที่ 515) และประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 201) ลงวันที่ 6 มิถุนายน 2554

9. รายจ่ายเพื่อส่งเสริมและสนับสนุนระบบภาษีอิเล็กทรอนิกส์

คือรายจ่ายที่ได้จ่ายเพื่อลงทุนในระบบการจัดทำเอกสารอิเล็กทรอนิกส์ การจัดซื้อโปรแกรมคอมพิวเตอร์ อุปกรณ์เก็บใบรับรองอิเล็กทรอนิกส์ เครื่องคอมพิวเตอร์ หรืออุปกรณ์อื่นใดที่ใช้ร่วมกับคอมพิวเตอร์ เป็นจำนวนร้อยละ 100 ของรายจ่ายที่ได้จ่ายไป ตั้งแต่วันที่ 1 มกราคม 2566 ถึงวันที่ 31 ธันวาคม 2568 ตามพระราชกฤษฎีกาฯ (ฉบับที่ 766) และประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 435) ลงวันที่ 28 มิถุนายน 2566

10. รายจ่ายเงินลงทุนในหุ้นสามัญของวิสาหกิจเพื่อสังคม

คือรายจ่ายที่จ่ายไปเพื่อลงทุนในหุ้นสามัญของวิสาหกิจเพื่อสังคม เป็นจำนวนร้อยละ 100 ของรายจ่ายที่ได้จ่ายไปตั้งแต่วันที่ 9 พฤศจิกายน 2564 เป็นต้นไป ตามพระราชกฤษฎีกาฯ (ฉบับที่ 735) ประกาศอธิบดีกรมสรรพากร (ฉบับที่ 38) ลงวันที่ 27 ธันวาคม 2564 และประกาศอธิบดีกรมสรรพากร (ฉบับที่ 47) ลงวันที่ 28 ธันวาคม 2565

11. รายจ่ายค่าซื้อและค่าติดตั้งระบบกล้องโทรทัศน์วงจรปิด

คือค่าซื้อและค่าติดตั้งระบบกล้องโทรทัศน์วงจรปิด ณ สถานประกอบกิจการที่ตั้งอยู่ในเขตพัฒนาพิเศษเฉพาะกิจ เป็นจำนวนร้อยละ100 ของรายจ่ายที่ได้จ่ายไป สำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม 2564 แต่ไม่เกินวันที่ 31 ธันวาคม 2566 ตามพระราชกฤษฎีกาฯ (ฉบับที่ 728) และประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 416) ลงวันที่ 30 ธันวาคม 2564

12. รายจ่ายเพื่อการลงทุนในทรัพย์สินในเขตพัฒนาพิเศษเฉพาะกิจ

คือรายจ่ายที่จ่ายไปเพื่อการลงทุนหรือการต่อเติม เปลี่ยนแปลง ขยายออก หรือทำให้ดีขึ้นซึ่งทรัพย์สินที่เกี่ยวเนื่องกับกิจการที่ประกอบกิจการในเขตพัฒนาพิเศษเฉพาะกิจ จังหวัดนราธิวาส จังหวัดปัตตานี และจังหวัดยะลา แต่ไม่ใช่เป็นการซ่อมแซมให้คงสภาพเดิม เป็นจำนวนร้อยละ 100 ของรายจ่ายที่ได้จ่ายไป ทั้งนี้ ต้องจ่ายไปตั้งแต่วันที่ 1 มกราคม 2564 ถึงวันที่ 31 ธันวาคม 2566 ตามพระราชกฤษฎีกาฯ (ฉบับที่ 729) และประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 411) ลงวันที่ 7 ธันวาคม 2564

13. รายจ่ายในการจ้างงานผู้สูงอายุ

คือรายจ่ายที่ได้จ่ายเป็นค่าจ้างให้แก่ลูกจ้างที่มีอายุ 60 ปีขึ้นไป และมีค่าจ้างไม่เกินเดือนละ 15,000 บาท เป็นจำนวนร้อยละ100 ของรายจ่ายที่ได้จ่ายไป ทั้งนี้ เฉพาะรายจ่ายที่ได้จ่ายเป็นค่าใช้จ่ายในการจ้างผู้สูงอายุในส่วนที่ไม่เกินร้อยละ 10 ของจำนวนลูกจ้างในบริษัทฯ สำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม 2559 เป็นต้นไป ตามพระราชกฤษฎีกาฯ (ฉบับที่ 639) ประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 290) ลงวันที่ 14 มีนาคม 2560 และ (ฉบับที่ 379) ลงวันที่ 22 กรกฎาคม 2563

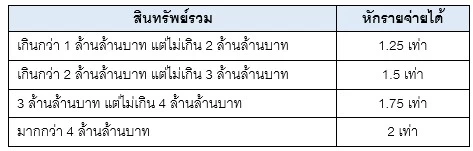

14. รายจ่ายจากการควบรวมกิจการธนาคาร

คือรายจ่ายเพื่อการลงทุนหรือการเปลี่ยนแปลงหรือทำให้ดีขึ้นซึ่งทรัพย์สินเพื่อการเลิกหรือปรับปรุง แก้ไขสัญญาต่าง ๆ หรือเพื่อการรื้อถอนเครื่องจักร ฯลฯ ที่เกิดจากการควบรวมกิจการธนาคารพาณิชย์ไทยที่มีสินทรัพย์รวมสามารถหักรายจ่ายที่ได้จ่ายไปเป็นจำนวนดังนี้

ทั้งนี้ ต้องจ่ายไปตั้งแต่วันที่ควบเข้ากันหรือรับโอนกิจการทั้งหมดหรือบางส่วนถึงวันที่ 31 ธันวาคม 2565 ตามพระราชกฤษฎีกาฯ (ฉบับที่ 677) และประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 404) ลงวันที่ 22 มีนาคม 2564

15. รายจ่ายเงินลงทุนเพื่อจัดตั้งบริษัทในเขตพัฒนาพิเศษเฉพาะกิจ

คือจำนวนเงินที่บริษัทฯ มีสถานประกอบการอยู่นอกเขตพัฒนาพิเศษเฉพาะกิจจ่ายไปเป็นเงินลงทุนในหุ้นเพื่อเพิ่มทุนหรือเงินลงทุนเพื่อจัดตั้งบริษัทฯ อื่นที่มีสถานประกอบการตั้งอยู่ในเขตพัฒนาพิเศษเฉพาะกิจ เป็นจำนวน 2 เท่าของเงินลงทุนที่ได้ลงทุนไปตั้งแต่วันที่ 1 มกราคม 2564 ถึงวันที่ 31 ธันวาคม 2566 ตามพระราชกฤษฎีกาฯ (ฉบับที่ 731) และประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 426) ลงวันที่ 11 กรกฎาคม 2565

16. รายจ่ายค่าซื้อผลิตภัณฑ์พลาสติกที่ย่อยสลายได้ทางชีวภาพ

คือจำนวนเงินที่ได้จ่ายเป็นค่าซื้อผลิตภัณฑ์พลาสติกที่ย่อยสลายได้ทางชีวภาพเป็นจำนวนร้อยละ 25 ของรายจ่ายที่ได้จ่ายไปตั้งแต่วันที่ 1 มกราคม 2565 ถึงวันที่ 31 ธันวาคม 2567 ตามพระราชกฤษฎีกาฯ (ฉบับที่ 749) และประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 425) ลงวันที่ 24 มิถุนายน 2565

17. รายจ่ายในการจ้างผู้พ้นโทษ

คือรายจ่ายที่ได้จ่ายเป็นค่าจ้างแรงงานผู้พ้นโทษ ซึ่งได้รับการปล่อยตัวออกจากเรือนจำ เป็นระยะเวลาไม่เกิน 3 ปี นับแต่วันที่ได้รับการปล่อยตัวเข้าทำงาน เป็นจำนวนร้อยละ 50 ของรายจ่ายที่ได้จ่ายไป เฉพาะในส่วนที่ไม่เกิน 15,000 บาทต่อคนต่อเดือน สำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม 2565 แต่ไม่เกินวันที่ 31 ธันวาคม 2568 ตามพระราชกฤษฎีกาฯ (ฉบับที่ 774) และประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 437) ลงวันที่ 15 กันยายน 2566

18. รายจ่ายเพื่อการลงทุนในระบบอัตโนมัติ

คือรายจ่ายเพื่อการลงทุนในเครื่องจักรและโปรแกรมคอมพิวเตอร์ที่เชื่อมต่อกับเครื่องจักรในระบบอัตโนมัติ แต่ไม่ใช่เป็นการซ่อมแซมให้คงสภาพเดิม เป็นจำนวนร้อยละ 100 ของรายจ่ายที่จ่ายจริง ตั้งแต่วันที่ 1 มกราคม 2564 ถึงวันที่ 31 ธันวาคม 2568 ตามพระราชกฤษฎีกาฯ (ฉบับที่ 776) ทั้งนี้ ตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่อธิบดีกรมสรรพากรประกาศกำหนด

19. รายจ่ายในการจ้างบุคลากรที่มีทักษะสูง

คือรายจ่ายที่ได้จ่ายเป็นเงินเดือนตามสัญญาจ้างแรงงานให้แก่ลูกจ้างที่มีทักษะสูงด้านวิทยาศาสตร์ เทคโนโลยี วิศวกรรมศาสตร์ หรือคณิตศาสตร์ เป็นจำนวนร้อยละ 50 ของรายจ่ายที่ได้จ่ายจริง เฉพาะส่วนที่ไม่เกิน 100,000 บาทต่อเดือน ตั้งแต่วันที่ 1 มกราคม 2566 ถึงวันที่ 31 ธันวาคม 2568 ตามพระราชกฤษฎีกาฯ (ฉบับที่ 777) ทั้งนี้ ตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่อธิบดีกรมสรรพากรประกาศกำหนด

20. รายจ่ายเพื่อการพัฒนาบุคลากรให้มีทักษะสูง

คือรายจ่ายที่ได้จ่ายเป็นค่าใช้จ่ายในการส่งลูกจ้างเข้ารับการศึกษาหรือฝึกอบรมหรือในการจัดฝึกอบรมให้แก่ลูกจ้างในหลักสูตรที่ได้รับการรับรองจากหน่วยงานของรัฐที่อธิบดีประกาศกำหนด เป็นจำนวนร้อยละ 150 ของรายจ่ายที่จ่ายจริง ตั้งแต่วันที่ 1 มกราคม 2566 ถึงวันที่ 31 ธันวาคม 2568 ตามพระราชกฤษฎีกาฯ (ฉบับที่ 778) ทั้งนี้ ตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่อธิบดีกรมสรรพากรประกาศกำหนด

ตามที่ได้กล่าวไว้ข้างต้นว่า Tax Dimension นั้น กรมสรรพากรได้จัดทำขึ้นมาเพื่อให้ผู้เป็นเจ้าของโปรแกรมบัญชีหรือผู้พัฒนาโปรแกรมบัญชีนำไปปรับปรุงโปรแกรมบัญชีให้มีการเชื่อมโยงการบันทึกบัญชีกับการปรับปรุงเป็นรายการทางภาษีอากรโดยอัตโนมัติ ทำให้ผู้ใช้โปรแกรมบัญชีมีความสะดวกสบายมากขึ้น โดยวิธีการเพิ่มเมนู Tax Dimension เข้าไปในโปรแกรมบัญชี แล้วโยงรายการบัญชีเข้าไป ออกมาเป็นรายการตามภาษีอากรดังเจตนารมณ์ของสรรพากรที่จัดทำมา

บทความอื่นๆ ที่คล้ายกัน

Top 5 Contents

- Transformative Accounting เปลี่ยนโฉมการทำงานบัญชีด้วยเทคโนโลยียุคดิจิทัล

- พ.ร.บ.คุ้มครองข้อมูลส่วนบุคคล กับ “งานบัญชี” ที่ผู้ประกอบการต้องรู้

- สัมภาษณ์พิเศษ คุณทศพล ทังสุบุตร อธิบดีกรมพัฒนาธุรกิจการค้า “Powered by DBD เสริมพลังผู้ประกอบการ ขับเคลื่อนเศรษฐกิจไทย”

- "การสื่อสาร" ปัจจัยขับเคลื่อนให้เกิดวัฒนธรรม Feedback และ Coaching

- ธรรมาภรณ์แปดบทชีวิต

- ลูกกระรอกกับต้นมะละกอ