งบกระแสเงินสด งบการเงินที่ควรจัดทำเพื่อการบริหารกิจการ

26 เมษายน 2567

ดังที่ทราบกันว่ากิจการต้องจัดทำงบการเงินให้เป็นไปตามข้อกำหนดของกฎหมายและเพื่อรายงานให้ฝ่ายบริหารทราบ โดยความสมบูรณ์ของงบการเงินที่นำเสนอต้องจัดทำตามมาตรฐานรายงานทางการเงิน และแสดงรายการตามรูปแบบของประกาศกรมพัฒนาธุรกิจการค้า เรื่อง กำหนดรายการย่อที่ต้องมีในงบการเงิน พ.ศ. 2566 สำหรับชุดงบการเงินที่นำเสนอ แม้ว่ามาตรฐานการบัญชี ฉบับที่ 1 เรื่อง การนำเสนองบการเงิน จะกล่าวไว้ว่าประกอบด้วยงบการเงินใดบ้าง รวมถึงหมายเหตุประกอบงบการเงินในทางปฏิบัติยังมีการยกเว้นหรือมีทางเลือกให้แก่กิจการที่ไม่มีส่วนได้เสียสาธารณะ สามารถที่จะเลือกได้ในการไม่ต้องจัดทำงบกระแสเงินสด เนื่องจากอาจจะเห็นว่าผู้ใช้งบการเงินของกิจการเหล่านั้นไม่เกี่ยวข้องกับสาธารณะ

อย่างไรก็ดี นักวิชาชีพบัญชีที่ต้องรับผิดชอบในการจัดทำบัญชีของกิจการย่อมทราบดีว่า งบกระแสเงินสดเป็นงบการเงินที่มีความสำคัญต่อการบริหารงานเช่นเดียวกับงบฐานะการเงิน งบกำไรขาดทุน[1] ดังนั้นการจะเอ่ยอ้างตามข้อผ่อนปรนของกฎหมายในการที่จะไม่จัดทำงบกระแสเงินสดอาจทำให้มองความเป็นมืออาชีพของนักวิชาชีพบัญชีด้อยลงไป ในที่นี้จึงขอนำเรื่องงบกระแสเงินสดมาอธิบายเพื่อให้เกิดความรู้สึกอยากจัดทำเพื่อเป็นข้อมูลให้กับฝ่ายบริหารของกิจการได้รับมุมมองจากงบกระแสเงินสดในการวางแผนและตัดสินใจเชิงบริหารของกิจการได้ดีกว่ามีเพียงงบฐานะการเงินและงบกำไรขาดทุน

การจัดทำงบกระแสเงินสด

งบกระแสเงินสด มีข้อกำหนดไว้ในมาตรฐานการบัญชี ฉบับที่ 7 เรื่อง งบกระแสเงินสด ซึ่งกำหนดการจัดทำงบกระแสเงินสดมี 3 กิจกรรม คือ

- กิจกรรมดําเนินงาน

- กิจกรรมลงทุน

- กิจกรรมจัดหาเงิน

ในการจัดทำงบกระแสเงินสดต้องใช้ข้อมูลประกอบด้วย

1) งบฐานะการเงินเปรียบเทียบของวันสิ้นงวดปัจจุบันและวันสิ้นงวดก่อน เพื่อนำมาคํานวณหาการเปลี่ยนแปลงยอดคงเหลือของสินทรัพย์ หนี้สิน และส่วนของเจ้าของในระหว่างงวด

2) งบกําไรขาดทุนสำหรับงวดปัจจุบัน กรณีจัดทำงบกระแสเงินสดวิธีทางอ้อมที่ใช้งบกำไรขาดทุนเป็นฐานเริ่มต้นจากกำไรสุทธิ แล้วกระทบยอดรายการที่เป็นเงินสดและไม่ใช่เงินสด และ

3) ข้อมูลเพิ่มเติมอื่นที่เกี่ยวข้องเพื่อวิเคราะห์หาสาเหตุของการเปลี่ยนแปลงของเงินสดและรายการเทียบเท่าเงินสดในระหว่างงวด

ขั้นตอนจัดทำงบกระแสเงินสด

การจัดทำงบกระแสเงินสดส่วนมากนิยมจัดทำโดยวิธีทางอ้อม เนื่องจากมีความสะดวกกว่าวิธีทางตรง โดยตั้งต้นจากกำไรสุทธิตามงบกำไรขาดทุนของกิจการ ซึ่งมีขั้นตอนในการจัดทำดังนี้

1. คํานวณหาการเปลี่ยนแปลงของสินทรัพย์ หนี้สิน และส่วนของเจ้าของในงบฐานะการเงินของวันสิ้นงวดปัจจุบันและวันสิ้นงวดก่อน

2. คํานวณหากระแสเงินสดสุทธิจากกิจกรรมดําเนินงาน โดยเริ่มต้นจากกำไรสุทธิจากงบกําไรขาดทุนสำหรับงวดปัจจุบัน แล้วกระทบยอดรายการที่ไม่ใช่เงินสดและการเปลี่ยนแปลงของสินทรัพย์หมุนเวียนและหนี้สินหมุนเวียนในงบฐานะการเงินของวันสิ้นงวดปัจจุบันและวันสิ้นงวดก่อน รวมถึงข้อมูลเพิ่มเติมอื่นที่เกี่ยวข้องกับการดำเนินงานของกิจการ

หลักการคํานวณหากระแสเงินสดจากกิจกรรมดําเนินงานสามารถดำเนินการได้ 2 วิธี คือ 1. วิธีทางตรง และ 2. วิธีทางอ้อม ซึ่งไม่ว่ากิจการจะเลือกใช้วิธีใดก็ตาม กระแสเงินสดสุทธิจากกิจกรรมดําเนินงานจะมีจำนวนเท่ากันเสมอ ซึ่งส่วนใหญ่นิยมวิธีทางอ้อม

3. คํานวณหากระแสเงินสดสุทธิจากกิจกรรมลงทุนและกิจกรรมจัดหาเงิน โดยการวิเคราะห์ข้อมูลจากงบฐานะการเงินเปรียบเทียบและข้อมูลเพิ่มเติมอื่นที่เกี่ยวข้อง

เพื่อให้เกิดความเข้าใจในการจัดทำกระแสเงินสุทธิจากการดำเนินงานซึ่งมี 2 วิธี ขออธิบายประกอบดังนี้

วิธีทางตรง (Direct Method)

เป็นวิธีที่แสดงรายการเงินสดรับและเงินสดจ่ายตามลักษณะของรายการที่สำคัญในการคํานวณกระแสเงินสดจากกิจกรรมดําเนินงาน เช่น เงินสดรับจากลูกค้า (ขายสด) และลูกหนี้การค้า (ขายเชื่อ), เงินสดจ่ายให้แก่ผู้ขาย (ซื้อสด) และเจ้าหนี้การค้า (ซื้อเชื่อ), เงินสดจ่ายค่าใช้จ่าย เป็นต้น ทั้งนี้ มาตรฐานการบัญชี ฉบับที่ 7 เรื่อง งบกระแสเงินสด สนับสนุนให้กิจการแสดงกระแสเงินสดจากกิจกรรมดําเนินงานด้วยวิธีทางตรง เนื่องจากเป็นวิธีที่ให้ข้อมูลที่เป็นประโยชน์ในการประมาณการหรือพยากรณ์กระแสเงินสดรับและกระแสเงินสดจ่ายจากกิจกรรมดําเนินงานในอนาคตได้ชัดเจนกว่าวิธีทางอ้อม รวมถึงสามารถนําข้อมูลไปเปรียบเทียบกับงบประมาณเงินสดของกิจการเพื่อช่วยในการปรับปรุงการบริหารงานการเงินให้มีประสิทธิภาพเพิ่มขึ้นได้ด้วย

วิธีทางอ้อม (Indirect Method)

เป็นวิธีที่เริ่มต้นจากกำไรสุทธิจากงบกําไรขาดทุนที่จัดทำตามมาตรฐานรายงานทางการเงิน ปรับปรุงด้วยผลกระทบของรายการที่ไม่เกี่ยวข้องกับเงินสด เช่น ค่าเสื่อมราคา ค่าตัดจําหน่าย หนี้สงสัยจะสูญ (ผลขาดทุนจากการด้อยค่าของลูกหนี้) เป็นต้น รวมทั้งกําไรหรือขาดทุนที่ได้บันทึกไว้ในงบกำไรขาดทุนที่มีแหล่งที่มาจากกระแสเงินสดจากกิจกรรมลงทุนหรือกิจกรรมจัดหาเงิน เช่น กําไรจากการขายที่ดิน ส่วนลดหรือส่วนเกินมูลค่าหุ้นกู้ที่ตัดจําหน่ายในระหว่างงวด เป็นต้น และการปรับปรุงรายการค้างรับ ค้างจ่าย รับล่วงหน้า และจ่ายล่วงหน้าของเงินสดรับและเงินสดจ่ายที่เกี่ยวข้องกับการดําเนินงานตามเกณฑ์คงค้าง และการเปลี่ยนแปลงในลูกหนี้การค้า สินค้าคงเหลือ และเจ้าหนี้การค้าที่เกิดจากการดําเนินงานในระหว่างรอบระยะเวลารายงาน

เนื่องจากการจัดทำกระแสเงินสดสุทธิจากการดำเนินงานมี 2 วิธี ดังนั้นรูปแบบของการนําเสนองบกระแสเงินสดด้วยวิธีทางอ้อมจึงแตกต่างจากการนําเสนองบกระแสเงินสดด้วยวิธีทางตรงเฉพาะกระแสเงินสดจากกิจกรรมดําเนินงานเท่านั้น

และดังที่ทราบกัน กิจการมักจัดทำงบกระแสเงินสดโดยวิธีทางอ้อมมากกว่าวิธีทางตรง เนื่องจากเป็นวิธีที่จัดทำได้ง่ายและสะดวกรวดเร็ว และยังช่วยให้ผู้ใช้งบการเงินสามารถทราบถึงสาเหตุของความแตกต่างระหว่างกําไรขาดทุนตามมาตรฐานรายงานทางการเงินกับกระแสเงินสดสุทธิจากกิจกรรมดําเนินงาน

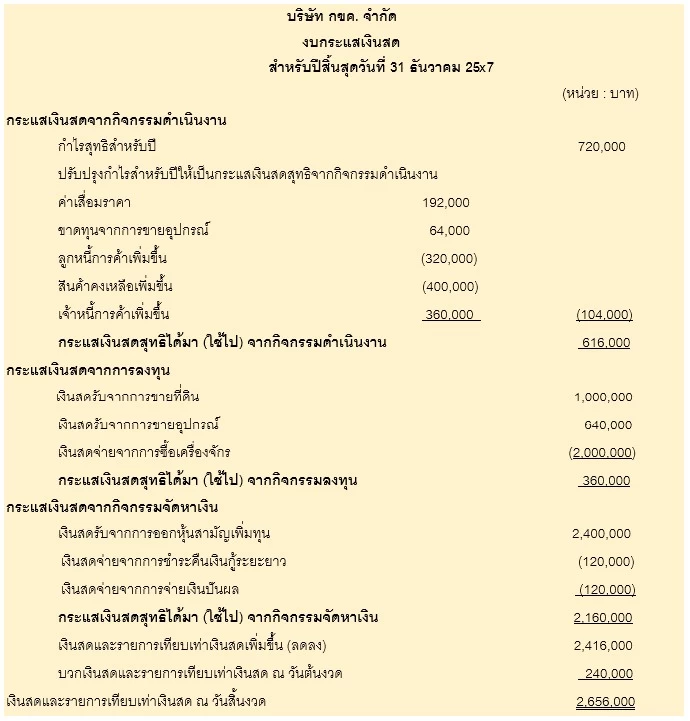

จึงขอเสนอตัวอย่างงบกระแสเงินสดตามวิธีทางอ้อม

ตัวอย่าง

การวิเคราะห์งบกระแสเงินสด

งบกระแสเงินที่แสดงรายการกระแสเงินสดจากกิจกรรมดำเนินงาน กิจกรรมการลงทุน และกิจกรรมการจัดหาเงินแล้ว สามารถนำมาวิเคราะห์อัตราส่วนทางการเงินพิจารณาความสัมพันธ์ของรายการเพื่อประเมินผลการบริหารงานของกิจการ สภาพคล่อง ความสามารถในการทำกำไร ในมุมมองของกระแสเงินสดได้เช่นกัน ดังนี้

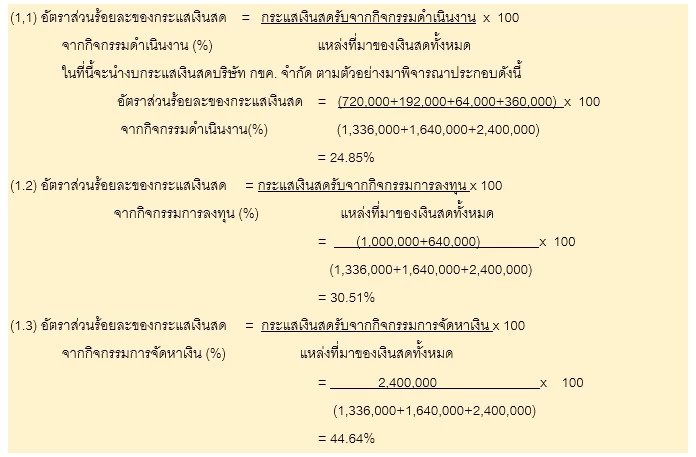

1) ความสามารถในการจัดหาเงินสด

เป็นอัตราส่วนที่ใช้เพื่อพิจารณาว่าในรอบบัญชีนั้น ฝ่ายบริหารของกิจการมีความสามารถจัดหาเงินสดจากกิจกรรมดำเนินงาน กิจกรรมการลงทุนและกิจกรรมการจัดหาเงินในสัดส่วนอย่างไร มีอัตราส่วนที่ใช้ในการคํานวณ คือ อัตราส่วนร้อยละของกระแสเงินสดจากกิจกรรมต่าง ๆ จากแหล่งที่มาของเงินสดทั้งหมด ประกอบด้วยอัตราส่วนของแต่ละกิจกรรม มีสูตรคํานวณ ดังนี้

จากตัวอย่างการคํานวณอัตราส่วนร้อยละของกระแสเงินสดจากกิจกรรมต่าง ๆ ต่อแหล่งที่มาของเงินสดทั้งหมดข้างต้น จะเห็นว่าบริษัท กขค. จำกัด ได้จัดหาเงินสดในรอบปี 25x7 จากแหล่งที่มาจากกิจกรรมการดําเนินงานเท่ากับ 1,336,000 บาท จากกิจกรรมการลงทุนเท่ากับ 1,640,000 บาท และจากกิจกรรมการจัดหาเงินเท่ากับ 2,400,000 บาท ซึ่งรวมเป็นแหล่งที่มาของเงินสดทั้งหมดเท่ากับ 5,376,000 บาท คิดเป็นสัดส่วนกระแสเงินสดที่ได้รับจากกิจกรรมดําเนินงานเท่ากับ 24.85% การลงทุนเท่ากับ 30.51% และการจัดหาเงินเท่ากับ 44.64% ของกระแสเงินสดรับทั้งหมดของกิจการ จากสัดส่วนที่คํานวณได้แสดงให้เห็นว่าบริษัท กขค. จำกัด จัดหาเงินสดจากกิจกรรมการจัดหาเงินเป็นหลัก คือ การขายหุ้นสามัญเพิ่มทุน รองลงมาได้มาจากกิจกรรมการลงทุน และจากกิจกรรมการดําเนินงานตามลำดับ

การวิเคราะห์ ในการวางแผนงานของฝ่ายบริหารในปีหน้าจึงควรปรับปรุงการจัดหาเงินจากกิจกรรมดำเนินงานให้มีประสิทธิภาพเนื่องจากเป็นกิจกรรมหลัก โดยพิจารณาการเก็บเงินให้เร็วขึ้น ขายสินค้าออกให้เร็วขึ้น ปรับกลยุทธ์การขาย และลดต้นทุนหรือค่าใช้จ่ายควบคู่กันไป ในทำนองเดียวกัน หากจะวิเคราะห์การใช้ไปของเงินสดก็จะใช้กระแสเงินสดใช้ไปเพื่อกิจกรรมต่าง ๆ เป็นตัวตั้ง และใช้เป็นแหล่งใช้ไปของเงินสดทั้งหมดเป็นตัวหาร จะสามารถนำมาพิจารณาสัดส่วนการใช้จ่ายเงินสดของกิจการได้ว่าใช้จ่ายเงินสดส่วนใหญ่ไปในกิจกรรมใด เพื่อจะนำไปปรับปรุงประสิทธิภาพการดำเนินงานของกิจการในด้านการใช้จ่ายเงินได้

2) ความสามารถในการชำระหนี้สินหมุนเวียน

มีลักษณะคล้ายกับอัตราเงินทุนหมุนเวียน เป็นอัตราส่วนที่ใช้วัดสภาพคล่องทางการเงินของกิจการ โดยพิจารณาจากกระแสเงินสดสุทธิจากกิจกรรมดำเนินงานว่ามีเพียงพอที่จะชำระหนี้สินหมุนเวียนได้มากน้อยเพียงใด คำนวณได้จาก

อัตราส่วนความสามารถในการชำระหนี้สินหมุนเวียน = กระแสเงินสดสุทธิจากกิจกรรมดำเนินงาน

หนี้สินหมุนเวียนเฉลี่ย

การวิเคราะห์ ผลที่คำนวณได้จากอัตรานี้สูง แสดงว่ากิจการมีสภาพคล่องทางการเงินดี มีความสามารถที่ทำให้เกิดกระแสเงินสดเพียงพอในการชำระหนี้สินหมุนเวียนได้สูง โดยทั่วไปถ้าอัตรานี้ต่ำกว่า 0.4 เท่า ถือว่ากิจการอาจมีปัญหาขาดสภาพคล่อง ดังที่ได้กล่าวไว้ว่าอัตราส่วนนี้คล้ายกับอัตราส่วนเงินทุนหมุนเวียน ที่คำนวณโดยใช้สินทรัพย์หมุนเวียนหารด้วยหนี้สินหมุนเวียน ซึ่งอาจเป็นตัวแทนได้ไม่ดีนัก การนำกระแสเงินสดสุทธิจากการดำเนินงานมาแทนสินทรัพย์หมุนเวียนน่าจะเป็นตัวแทนวัดสภาพคล่องได้ดีกว่า

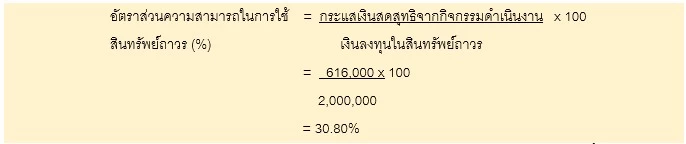

3) ความสามารถในการใช้สินทรัพย์ที่ลงทุน

สินทรัพย์ที่ปรากฏในงบการเงินของกิจการ คือการที่กิจการมีอยู่เพื่อการใช้ในการดำเนินงานของกิจการ จึงต้องพิจารณาว่าฝ่ายบริหารของกิจการที่ได้ตัดสินใจลงทุนไปในสินทรัพย์นั้นก่อให้เกิดผลประโยชน์ต่อกิจการอย่างไร ในมุมมองของกระแสเงินสดจะเป็นการวิเคราะห์ว่าฝ่ายบริหารมีความสามารถในการใช้สินทรัพย์ที่ได้ลงทุนในรอบปีนี้แล้วก่อให้เกิดกระแสเงินสดของกิจการอย่างไร ซึ่งจะใช้อัตราส่วนความสามารถในการใช้สินทรัพย์ถาวร ดังนี้

การวิเคราะห์ จากตัวอย่างบริษัท กขค. จำกัด เป็นการพิจารณาเงินลงทุนในสินทรัพย์ถาวร คือการซื้อเครื่องจักรที่ได้ลงทุนในปีจำนวน 2,000,000 บาทนั้น ก่อให้เกิดกระแสเงินสดสุทธิจากการดำเนินงานจำนวน 616,000 บาท คิดเป็น 30.80% ใช้เป็นข้อมูลประกอบเท่านั้น ซึ่งหากจะพิจารณาความสามารถในการใช้สินทรัพย์จริงควรพิจารณาจากอัตราส่วนผลตอบแทนจากการใช้สินทรัพย์จะดีกว่า

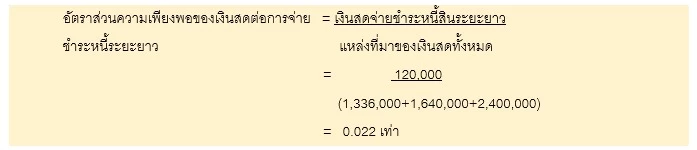

4) ความเพียงพอของเงินสดต่อการจ่ายชำระหนี้สินระยะยาว

การคำนวณหาอัตราส่วนของเงินสดต่อการชำระหนี้ระยะยาว เพื่อคำนวณความเพียงพอของเงินสดในการนำไปใช้ในด้านอื่น โดยคำนวณจากอัตราส่วนดังนี้

การวิเคราะห์ จากการคํานวณอัตราส่วนความเพียงพอของเงินสดต่อการจ่ายชําระหนี้สินระยะยาวข้างต้น พบว่าในรอบปีที่บริษัท กขค. จำกัด ได้รับกระแสเงินสดมาทั้งหมด 5,376,000 บาท นำเงินสดดังกล่าวจ่ายชําระหนี้สินระยะยาวจำนวน 120,000 บาท คำนวณอัตราส่วนได้เท่ากับ 0.022 เท่า กล่าวได้ว่ากิจการหาเงินสดมาได้ทั้งหมด 100 บาท ได้จ่ายภาระผูกพันระยะยาวไป 2.20 บาท คงเหลือให้กิจการสามารถนำเงินสดที่เหลือไปใช้ในการดำเนินงานเรื่องอื่นอีกจำนวนมาก

5) ความสามารถในการชำระหนี้สินรวม

การวัดความสามารถในการชำระหนี้สินรวมจะใช้อัตราส่วนความสามารถในการชำระหนี้สินรวม เพื่อวัดความสามารถของกิจการในการจ่ายชำระหนี้สินทั้งหมด โดยพิจารณาจากกระแสเงินสดสุทธิจากกิจกรรมดำเนินงานที่กิจการสร้างขึ้นว่ามีความเพียงพอที่จะจ่ายชำระหนี้สินทั้งหมดของกิจการหรือไม่

อัตราส่วนความสามารถในการชำระหนี้สินรวม = กระแสเงินสดสุทธิจากกิจกรรมดำเนินงาน

หนี้สินรวมเฉลี่ย

การวิเคราะห์ หากอัตรานี้สูงแสดงว่ากิจการมีความสามารถในการจ่ายชำระหนี้สินทั้งหมดได้สูง บ่งบอกถึงความอยู่รอดของกิจการในระยะยาว โดยทั่วไปถ้าอัตราส่วนนี้ต่ำกว่า 0.2 เท่า กิจการต้องแก้ไขโดยเร็ว

6) ความสามารถในการจ่ายดอกเบี้ย

การวัดความสามารถในการจ่ายดอกเบี้ย โดยการนำกระแสเงินสดสุทธิจากกิจกรรมดำเนินงานก่อนดอกเบี้ยและภาษีเงินได้มาเปรียบเทียบกับดอกเบี้ยจ่าย มีสูตรคำนวณดังนี้

อัตราส่วนความสามารถในการจ่ายดอกเบี้ย = กระแสเงินสดสุทธิจากกิจกรรมดำเนินงานก่อนดอกเบี้ยจ่ายและภาษีเงินได้

ดอกเบี้ยจ่าย

หากผลคำนวณของอัตราส่วนนี้สูงแสดงว่า กิจการมีความสามารถในการจ่ายชำระดอกเบี้ยได้สูง

จากงบกระแสเงินสดของบริษัท กขค. จำกัด สมมติว่าในปี 25x7 จ่ายดอกเบี้ยไป 15,000 บาท และภาษีเงิน 25,000 บาท

การวิเคราะห์ บริษัท กขค. จำกัด มีกระแสเงินสดจากกิจกรรมดำเนินงานก่อนดอกเบี้ยจ่ายและภาษีเงินได้เป็น 43.33 เท่าของดอกเบี้ยจ่าย แสดงว่ากิจการมีความสามารถในการจ่ายชำระดอกเบี้ยโดยใช้กระแสเงินสดจากกิจกรรมดำเนินงานมาจ่ายได้มาก

7) ความสามารถในการจ่ายเงินปันผล

การวัดความสามารถของกิจการจากกระแสเงินสดสุทธิจากกิจกรรมดำเนินงานในการจ่ายเงินปันผล อัตราส่วนนี้ยิ่งมีค่าสูงจะแสดงว่ากิจการมีกระแสเงินสดสุทธิจากกิจกรรมดำเนินงานมากและมีความสามารถที่จะจ่ายเงินปันผลได้มาก คำนวณได้จาก

อัตราส่วนความสามารถในการจ่ายปันผล = กระแสเงินสดสุทธิจากกิจกรรมดำเนินงาน

เงินปันผลจ่าย

จากตัวอย่างบริษัท กขค. จำกัด

การวิเคราะห์ บริษัท กขค. จำกัด มีกระแสเงินสดสุทธิจากกิจกรรมดำเนินงานเป็น 5.13 เท่าของเงินสดจ่ายปันผล แสดงว่ากิจการมีความสามารถในการจ่ายเงินปันผลโดยใช้กระแสเงินสดสุทธิที่ได้มาจากกิจกรรมดำเนินงาน

8) อัตราผลตอบแทนเงินสดต่อยอดขาย

อัตราส่วนนี้ใช้วัดความสามารถของกิจการในการก่อให้เกิดกระแสเงินสดจากยอดขาย ซึ่งคำนวณได้จากสูตรดังนี้

อัตราผลตอบแทนเงินสดต่อยอดขาย = กระแสเงินสดสุทธิจากกิจกรรมดำเนินงาน x 100

ยอดขาย

ถ้าอัตราส่วนนี้สูง แสดงว่ากิจการมีความสามารถในการเก็บเงินจากการขายได้สูง แต่ถ้าอัตราส่วนนี้ต่ำจะแสดงว่ากิจการมีปัญหาในการเก็บเงินจากลูกค้า หรือมีความผิดพลาดจากการขายที่ฝ่ายบริหารต้องให้ความสนใจ

จากตัวอย่าง บริษัท กขค. จำกัด มีข้อมูลเพิ่มเติมว่ายอดขายในปีมีจำนวน 25,000,000 บาท

การวิเคราะห์ บริษัท กขค. จำกัด มีกระแสเงินสดสุทธิจากกิจกรรมดำเนินงานคิดเป็น 2.46% ของยอดขาย แสดงว่ากิจการมีความสามารถในการเก็บเงินจากลูกค้าค่อนข้างต่ำมาก

9) ดัชนีกระแสเงินสดสุทธิจากกิจกรรมดำเนินงาน

เป็นตัวเลขที่ใช้วัดความสามารถของกิจการในการก่อให้เกิดกระแสเงินสดจากกิจกรรมดำเนินงานโดยเทียบกับกำไรสุทธิ หากจำนวนกระแสเงินสุทธิจากกิจกรรมดำเนินงานของกิจการมีจำนวนสูงพอกับกำไรสุทธิ ก็จะมีความหมายว่ากิจการมีกำไรสุทธิที่มีคุณภาพสูง ดัชนีกระแสเงินสดสุทธิจากกิจกรรมดำเนินงาน คำนวณได้จากสูตรดังนี้

ดัชนีกระแสเงินสดสุทธิจากกิจกรรมดำเนินงาน = กระแสเงินสดสุทธิจากกิจกรรมดำเนินงาน

กำไรสุทธิ

โดยทั่วไปดัชนีนี้ไม่ควรต่ำกว่า 1

จากตัวอย่างบริษัท กขค. จำกัด คำนวณดัชนีกระแสเงินสดสุทธิจากกิจกรรมดำเนินงานได้ดังนี้

การวิเคราะห์ บริษัท กขค. จำกัด มีดัชนีกระแสเงินสดสุทธิจากกิจกรรมดำเนินงานเป็น 0.86 เท่า แสดงว่าความสามารถในการสร้างกระแสเงินสดจากกิจกรรมดำเนินงานอยู่ในเกณฑ์ที่ต่ำกว่าเกณฑ์ทั่วไปเมื่อเทียบกับกำไรสุทธิ กิจการจึงควรปรับปรุงการดำเนินงานเพื่อก่อให้เกิดกระแสเงินสดสุทธิจากการดำเนินงานให้เพิ่มขึ้น

10) กระแสเงินสดอิสระ (Free Cash Flow : FCF)

กระแสเงินสดอิสระ หมายถึง กระแสเงินสดสุทธิจากกิจกรรมดำเนินงานที่เหลืออยู่หลังจากหักรายจ่ายลงทุนซึ่งกิจการจำเป็นต้องลงทุน เพื่อให้ได้มาซึ่งกระแสเงินสดจากกิจกรรมดำเนินงานอย่างต่อเนื่อง

การคำนวณกระแสเงินสดอิสระ ทำได้ดังนี้

กระแสเงินสดอิสระ = กระแสเงินสดสุทธิจากกิจกรรมดำเนินงาน – รายจ่ายลงทุน

กระแสเงินสดอิสระจึงเป็นกระแสเงินสดที่ฝ่ายบริหารของกิจการสามารถนำไปใช้จ่ายได้ตามดุลยพินิจ กิจการที่มีกระแสเงินสดอิสระสูง จะมีความสามารถนำไปบริหารตามแผนงานได้ดีกว่ากิจการที่มีกระแสเงินสดอิสระต่ำ ทำให้มีความยืดหยุ่นทางการเงินสูง

การวิเคราะห์กระแสเงินสดอิสระจะเป็นประโยชน์ในการคาดการณ์กระแสเงินสดในอนาคต การประเมินสภาพคล่องและการวางแผนทางการเงินของกิจการ

การวิเคราะห์ ถ้ากระแสเงินสดอิสระมีค่าเป็นบวก กิจการจะมีเงินสดไปใช้ได้โดยอิสระ ถ้ากระแสเงินสดอิสระมีค่าเป็นลบ แสดงว่ากระแสเงินสดสุทธิจากกิจกรรมดำเนินงานไม่เพียงพอที่จ่ายลงทุน ทำให้ฝ่ายบริหารต้องจัดหาเงินทุนจากแหล่งอื่นมาใช้

สรุป

งบกระแสเงินสดมีความสำคัญในการวิเคราะห์ว่ากระแสเงินสดของกิจการในรอบปีได้มาและใช้ไปจากกิจกรรมดำเนินงาน กิจกรรมการลงทุน และกิจกรรมการจัดหาเป็นอย่างไร และยังสามารถนำมาใช้ในการวิเคราะห์อัตราส่วนทางการเงินได้อื่น

การที่ข้อกำหนดของกฎหมายจะมีการผ่อนปรนสำหรับบางกิจการว่าไม่ต้องจัดทำนั้น จึงไม่ควรนำมาเป็นข้ออ้างที่ไม่จัดทำ หากการเป็นนักวิชาชีพบัญชีที่มีคุณภาพต้องตระหนักเสมอว่างบกระแสเงินสดเป็นงบการเงินที่มีประโยชน์ในการนำเงินฝ่ายบริหารกิจการ และที่สำคัญยังทำให้นักวิชาชีพบัญชีมีทักษะและชำนาญมากขึ้นเกี่ยวกับงบกระแสเงินสด

การวิเคราะห์งบกระแสเงินสดจะช่วยรายงานให้เห็นถึงการเคลื่อนไหวของเงินสดของกิจการ โดยแสดงแหล่งที่ได้มาและแหล่งที่ใช้ไป จําแนกตามกิจกรรมหลักของกิจการ ได้แก่ กิจกรรมการดําเนินงาน กิจกรรมการลงทุน และกิจกรรมการจัดหาเงินในรอบระยะเวลาบัญชีใดบัญชีหนึ่ง สามารถทำได้ 2 วิธี คือ วิธีทางตรงและวิธีทางอ้อม ซึ่งทำให้นักบัญชีมีทางเลือกในการจัดทำว่าจะทำโดยวิธีไหน วิธีทางอ้อมจะเป็นวิธีที่นิยมจัดทำกัน และการนำงบกระแสเงินสดมาวิเคราะห์อัตราส่วนทางการเงิน เช่น อัตราส่วนที่แสดงให้เห็นถึงความสามารถในการจัดหาเงินสด อัตราส่วนความเพียงพอของเงินสดจ่ายชําระหนี้สินระยะยาว กระแสเงินสดอิสระ เป็นต้น

หน้าที่ของการเป็นนักวิชาชีพบัญชีของกิจการที่รับผิดชอบ จึงต้องเข้าใจบทบาทหน้าที่ในการนำเสนอสิ่งที่เป็นประโยชน์ต่อการบริหารงานของฝ่ายบริหารของกิจการ และดังที่มาตรฐานรายงานทางการเงินได้ระบุไว้ถึงชุดงบการเงินที่สมบูรณ์จะมีงบกระแสเงินสดเป็นส่วนประกอบอยู่ด้วย การจัดทำรายงานทางการเงินจึงควรมีงบกระแสเงินสดด้วย สิ่งสำคัญบทบาทฝ่ายบัญชีที่ได้รับมอบหมายจากฝ่ายบริหารให้ช่วยดูแลทรัพยากรของกิจการ เพื่อบรรลุวัตถุประสงค์จึงต้องมีการนําเสนอฐานะการเงิน ผลการดําเนินงาน และกระแสเงินสดของกิจการอย่างมีแบบแผนเพื่อให้ข้อมูลเกี่ยวกับฐานะการเงิน ผลการดําเนินงาน และกระแสเงินสดของกิจการเป็นประโยชน์ต่อการตัดสินใจเชิงเศรษฐกิจของผู้ใช้งบการเงินในการคาดการณ์เกี่ยวกับจังหวะเวลาและความแน่นอนที่กิจการก่อให้เกิดกระแสเงินสดในอนาคตของกิจการ

บรรณานุกรม

ธัญญรัศม์ วศวรรณวัฒน์ (2553) การรายงานและการวิเคราะห์กระแสเงินสด หน่วยที่ 12 เอกสารการสอนชุดวิชา 32208 การบัญชีขั้นกลาง 2 รายงานการเงินและการวิเคราะห์งบการเงิน โรงพิมพ์มหาวิทยาลัยสุโขทัยธรรมาธิราช นนทบุรี

มณฑา เอมสวัสดิ์ (2567) การวิเคราะห์งบการเงิน สืบค้นจาก https://hiperc.sru.ac.th/pluginfile.php/146110/mod_data/ เมื่อวันที่ 1 มีนาคม 2567

สภาวิชาชีพบัญชี ในพระบรมราชูปถัมภ์ (2567) มาตรฐานการบัญชี ฉบับที่ 7 เรื่อง งบกระแสเงินสด สืบค้นจาก https://www.tfac.or.th เมื่อวันที่ 1 มีนาคม 2567

[1] งบกำไรขาดทุน สำหรับกิจการที่ไม่มีส่วนได้เสียสาธารณะสามารถจัดทำงบกำไรขาดทุนหรืองบกำไรขาดทุนเบ็ดเสร็จ

บทความอื่นๆ ที่คล้ายกัน

Top 5 Contents

- Transformative Accounting เปลี่ยนโฉมการทำงานบัญชีด้วยเทคโนโลยียุคดิจิทัล

- พ.ร.บ.คุ้มครองข้อมูลส่วนบุคคล กับ “งานบัญชี” ที่ผู้ประกอบการต้องรู้

- สัมภาษณ์พิเศษ คุณทศพล ทังสุบุตร อธิบดีกรมพัฒนาธุรกิจการค้า “Powered by DBD เสริมพลังผู้ประกอบการ ขับเคลื่อนเศรษฐกิจไทย”

- "การสื่อสาร" ปัจจัยขับเคลื่อนให้เกิดวัฒนธรรม Feedback และ Coaching

- ธรรมาภรณ์แปดบทชีวิต

- ลูกกระรอกกับต้นมะละกอ