หมวดบัญชีกับการออกแบบผังบัญชี หลักพื้นฐานสำคัญ

27 พฤษภาคม 2567

สวัสดีครับเพื่อนนักบัญชี บทความที่เราจะมาพูดคุยกันในเดือนมิถุนายน 2567 จะเป็นหัวข้อเรื่อง หมวดบัญชีกับการออกแบบผังบัญชี หลักพื้นฐานที่สำคัญ ซึ่งถือว่าเป็นเรื่องสำคัญพื้นฐานที่นักบัญชีควรต้องใส่ใจในรายละเอียด ซึ่งจะมีส่วนเกี่ยวข้องกับการรับรู้รายการ

ก่อนอื่นมาทบทวนกันสักนิดว่า หลักการพื้นฐาน “การรับรู้รายการ “ คือการบันทึกบัญชีนั่นเอง ซึ่งการที่จะพิจารณารายการค้าที่เกิดขึ้นและนำไปสู่การบันทึกบัญชีได้นั้น ต้องพิจารณาว่าเข้าเงื่อนไข 2 ข้อ คือ

1. มีความเป็นไปได้ค่อนข้างแน่ที่กิจการจะได้รับหรือสูญเสียประโยชน์เชิงเศรษฐกิจในอนาคตจากรายการดังกล่าว (แปลความง่าย ๆ คือ “เกี่ยวข้องกับกิจการ” และ “เกิดขึ้นจริง”)

2. รายการดังกล่าวมีราคาทุนหรือมูลค่าที่สามารถวัดได้อย่างน่าเชื่อถือ ( แปลว่า รายการค้านั้นต้องวัดเป็นจำนวนเงินได้นั่นเอง)

ขั้นตอนการวิเคราะห์รายการค้า

เมื่อผ่านเงื่อนไข 2 ข้อ ลำดับต่อมาถึงจะเข้าขั้นตอนการวิเคราะห์รายการค้า เพื่อเข้าสู่การบันทึกบัญชีตามหลักการบัญชีคู่ (เดบิต - เครดิต) ต่อไป

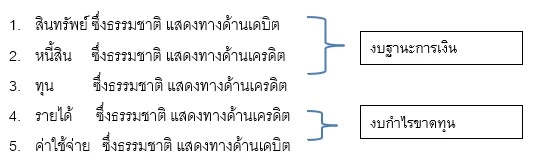

ประเด็นสำคัญที่ต้องพิจารณาการบันทึกบัญชีตามหลักการบัญชีคู่ เป็นวิธีการปฏิบัติในการบันทึกบัญชีภายใต้จำนวนเงินที่เท่ากัน แต่การที่ “เดบิต” เท่ากับ “เครดิต” นั้น เพื่อนนักบัญชีย่อมเข้าใจดีอยู่แล้วว่า 2 ข้างเท่ากัน มิได้แปลความหมายว่ารายการที่บันทึกบัญชีถูกต้อง เหตุผลเพราะเวลาที่วิเคราะห์รายการค้านั้นย่อมเกี่ยวข้องกับหมวดหลักพื้นฐาน 5 หมวดบัญชี ได้แก่

จากข้อมูลที่แสดงข้างต้นก็พอเห็นภาพได้ว่า “หมวดบัญชีสินทรัพย์” กับ “หมวดบัญชีค่าใช้จ่าย” ธรรมชาติของหมวดบัญชีแสดงทางด้านเดบิตเหมือนกัน แต่แสดงในงบการเงินแตกต่างกัน นั่นก็หมายความว่า ถึงแม้การบันทึกบัญชีเดบิต - เครดิต 2 ข้างเท่ากันก็ตาม แต่หากบันทึกผิดหมวดบัญชี งบการเงินที่แสดงก็ไม่ถูกต้อง แต่การที่จะบอกกันตรง ๆ เลยว่ารายการค้าที่เกิดขึ้นนี้ควรแสดงเป็นสินทรัพย์หรือค่าใช้จ่ายก็คงจะเป็นเรื่องยาก (555 จริง ๆ นักบัญชีคงอยากจะให้ฟันธงเลย ใช่ไหมครับ) เพราะเนื้อหาสาระของรายการที่เกิดย่อมอาจจะเหมือนหรือแตกต่างกันก็ได้ ขึ้นอยู่กับแต่ละธุรกิจ

เมื่อเป็นแบบนี้ สิ่งที่นักบัญชีพึงต้องทำความเข้าใจก็คือ การพิจารณาอย่างไรถึงรับรู้รายการเป็นสินทรัพย์ หนี้สิน ทุน รายได้ และค่าใช้จ่าย ซึ่งคงต้องศึกษา “กรอบแนวคิดสำหรับการรายงานทางการเงิน “ หรือ “มาตรฐานการรายงานสำหรับกิจการที่ไม่มีส่วนได้เสียสาธารณะ” ในบทที่ 3 กรอบแนวคิด ซึ่งได้ให้ความหมายดังนี้

1. สินทรัพย์ หมายถึง ทรัพยากรที่อยู่ในความควบคุมของกิจการ ทรัพยากรดังกล่าวเป็นผลของเหตุการณ์ในอดีต ซึ่งกิจการคาดว่าจะได้รับประโยชน์เชิงเศรษฐกิจจากทรัพยากรนั้นในอนาคต

2. หนี้สิน หมายถึง ภาระผูกพันในปัจจุบันของกิจการ ซึ่งเป็นผลของเหตุการณ์ในอดีต โดยการชำระภาระผูกพันนั้นคาดว่าจะส่งผลให้กิจการสูญเสียทรัพยากรที่มีประโยชน์เชิงเศรษฐกิจ

3. ส่วนของเจ้าของ หมายถึง ส่วนได้เสียคงเหลือในสินทรัพย์ของกิจการหลังการหักหนี้สินทั้งสิ้นออกแล้ว

4. รายได้ หมายถึง การเพิ่มขึ้นของประโยชน์เชิงเศรษฐกิจในรอบระยะเวลาบัญชีในรูปกระแสเข้า หรือการเพิ่มค่าของสินทรัพย์ หรือการลดลงของหนี้สินอันส่งผลให้ส่วนของเจ้าของเพิ่มขึ้น ทั้งนี้ ไม่รวมถึงเงินทุนที่ได้รับจากผู้มีส่วนร่วมในส่วนของเจ้าของ

5. ค่าใช้จ่าย หมายถึง การลดลงของประโยชน์เชิงเศรษฐกิจในรอบระยะเวลาบัญชีในรูปกระแสออก หรือการลดค่าของสินทรัพย์ หรือการเพิ่มค่าของหนี้สิน อันส่งผลให้ส่วนของเจ้าของลดลง ทั้งนี้ ไม่รวมถึงการแบ่งปันให้กับผู้มีส่วนร่วมในส่วนของเจ้าของ

จากความหมายให้ไว้ในแต่ละหมวดบัญชี นั่นคือแนวการพิจารณาเพื่อนำไปประยุกต์กับเนื้อหาสาระของรายการค้าที่ปรากฏประกอบกับลักษณะของธุรกิจ และเพื่อให้เกิดความเข้าใจเรามาพิจารณาตัวอย่างต่อไปนี้

“สินทรัพย์ หมายถึง ทรัพยากรที่อยู่ในความควบคุมของกิจการ ทรัพยากรดังกล่าวเป็นผลของเหตุการณ์ในอดีตซึ่งกิจการคาดว่าจะได้รับประโยชน์เชิงเศรษฐกิจจากทรัพยากรนั้นในอนาคต”

ซึ่งถ้าเราจะสรุปความหมายของสินทรัพย์ น่าจะสามารถพิจารณาได้ดังนี้

รายการค้าที่จะพิจารณารับรู้เป็นสินทรัพย์

1. ต้องมีเจตนาในการครอบครอง ควบคุม ดูแล (มีประโยชน์ มีตัวตน มีสาระสำคัญ ดูแลอย่างสม่ำเสมอ)

2. เป็นผลของเหตุการณ์ในอดีต (ต้องเกิดขึ้นจริง มีแนวโน้มว่า/คาดว่าไม่เข้าเกณฑ์ในการรับรู้เป็นสินทรัพย์)

3. มีประโยชน์เชิงเศรษฐกิจในอนาคต (มีประโยชน์มากกว่า 1 รอบปีบัญชี)

4. มีมูลค่าที่สามารถวัดได้อย่างน่าเชื่อถือ (ตามหลักเกณฑ์พื้นฐาน “การรับรู้รายการ”)

นั่นหมายความว่า ถ้าเนื้อหาสาระของรายการค้าที่เกิดขึ้นไม่เข้าหลักเกณฑ์ดังกล่าว แนวโน้มก็คือรับรู้เป็น “ค่าใช้จ่าย”นั่นเอง (เพื่อนนักบัญชีคิดว่าหากบริษัทสร้างศาลพระภูมิจำนวนเงิน 300,000 บาท ควรรับรู้รายการนี้เป็นสินทรัพย์หรือค่าใช้จ่ายครับ คำตอบคือควรรับรู้รายการเป็น “ค่าใช้จ่าย” เพราะหากเราได้พิจารณากับเกณฑ์ความหมายของสินทรัพย์ จะเห็นได้ว่าศาลพระภูมิยังไม่ตอบได้อย่างชัดเจนว่ามีประโยชน์เชิงเศรษฐกิจในอนาคตได้อย่างไร ดังนั้นศาลพระภูมิควรต้องรับเป็นค่าใช้จ่ายนั่นเอง...คงไม่สับสนแล้วนะครับ)

การจัดทำผังบัญชี

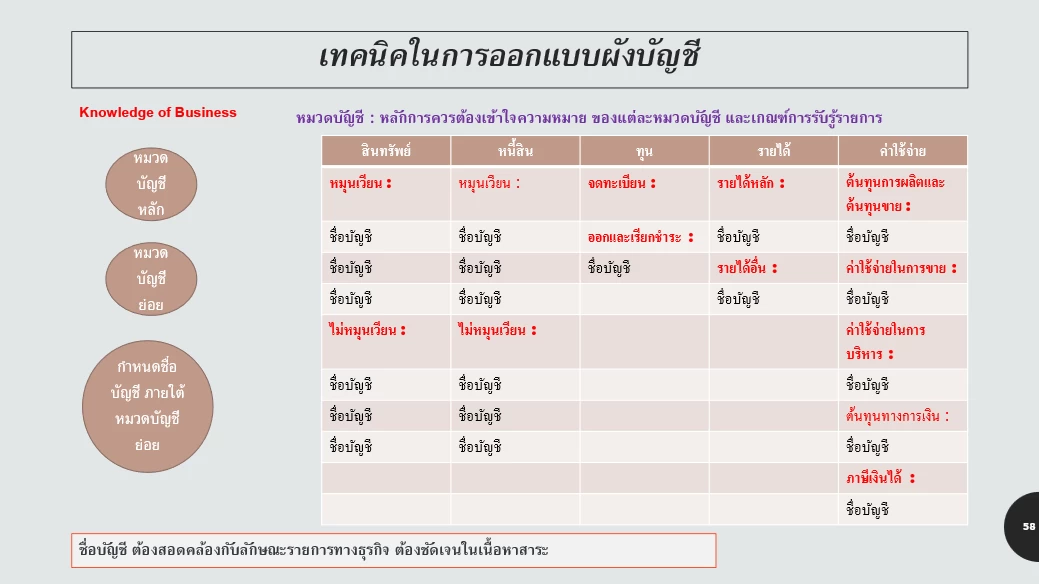

เมื่อเข้าใจความหมายของหมวดบัญชี 5 หมวด ต่อมาต้องพิจารณากำหนดชื่อบัญชีภายใต้แต่ละหมวดบัญชี ซึ่งเราจะเรียกว่า “ผังบัญชี”

สำหรับแนวคิดในการจัดทำผังบัญชีมีข้อควรพิจารณาดังนี้ (การจัดทำผังบัญชีถือเป็นศิลปะในการออกแบบและกำกับควบคุมรายการ ดังนั้นผังบัญชีที่ปรากฏจึงสามารถบ่งชี้ได้ว่านักบัญชีของบริษัทนั้นมีความรู้ความเข้าใจในกระบวนการควบคุมการจัดทำบัญชีหรือไม่ เพียงใด)

1. เข้าใจลักษณะของธุรกิจ

2. กำหนดหมวดบัญชีหลัก 5 หมวด

3. กำหนดหมวดบัญชีรอง ยกตัวอย่างเช่น

หมวดบัญชีหลัก สินทรัพย์

หมวดบัญชีรอง สินทรัพย์หมุนเวียน

สินทรัพย์ไม่หมุนเวียน

4. กำหนดชื่อบัญชีย่อยภายใต้หมวดบัญชีรอง ยกตัวอย่างเช่น

หมวดบัญชีหลัก สินทรัพย์

หมวดบัญชีรอง สินทรัพย์หมุนเวียน

ชื่อบัญชี เงินสดย่อย

หมวดบัญชีรอง สินทรัพย์ไม่หมุนเวียน

ชื่อบัญชี ที่ดิน

5. ชื่อบัญชีย่อย ควรกำหนดชื่อให้ชัดเจนตามลักษณะของรายการค้าที่เกิดขึ้น แต่ถ้ากำหนดชื่อบัญชีย่อยที่ใช้บันทึกรายการค้า ซึ่งอาจจะลักษณะคล้ายกันหรืออาจจะก่อให้เกิดความสับสนในการใช้ชื่อบัญชี ควรต้องมีการกำหนดคำอธิบายชื่อบัญชีประกอบด้วย

ตัวอย่าง : ชื่อบัญชีย่อย ค่าน้ำมันรถ

ชื่อบัญชีย่อย ค่าพาหนะและค่าใช้จ่ายในการเดินทาง หมายถึง ค่าทางด่วน ค่าที่จอดรถ ค่าตั๋วเครื่องบิน

6. สุดท้าย การออกแบบผังบัญชีควรสอดคล้องกับรูปแบบงบการเงิน – รายการอย่างย่อที่ทางกรมพัฒนาธุรกิจการค้ากำหนดเพื่อให้สะดวกต่อการออกงบการเงิน

ส่วนจะใช้รหัสตัวเลขกี่หลักนั้น ก็ควรพิจารณาจากโปรแกรมบัญชีที่เพื่อนนักบัญชีเลือกใช้ แต่หลักการพื้นฐานทั่วไป คือ

เลข 1 หมวดสินทรัพย์

เลข 2 หมวดหนี้สิน

เลข 3 หมวดทุน

เลข 4 หมวดรายได้

เลข 5 หมวดค่าใช้จ่าย

ขอย้ำเน้นอีกรอบว่า การออกแบบผังบัญชี - ชื่อบัญชีนั้น ควรต้องเป็นตัวแทนของกิจกรรมทางธุรกิจที่เกิดขึ้น ซึ่งถ้าให้ความสนใจในรายละเอียด ควรใช้ผังบัญชี - ชื่อบัญชี เป็นเครื่องมือสำคัญในการกำกับติดตามรายการค้า (เอกสารหลักฐาน) (Who = ชื่อบัญชีนี้เกี่ยวกับหน่วยงานใด – ผู้ใด/ What = เอกสารหลักฐานคืออะไร เนื้อหาสาระเป็นอย่างไร/ When = เกิดขึ้นเป็นประจำหรือไม่ กำหนดกรอบเวลาในการติดตาม) เพื่อเข้าสู่ขั้นตอนการรับรู้รายการ โดยประยุกต์กับหลักการบัญชีตามมาตรฐานการรายงานทางการเงิน

ดังนั้นชื่อบัญชีที่ถูกกำหนดขึ้นแต่ไม่เคยนำใช้รับรู้รายการเลยนั้น อาจจะเป็นข้อสมมุติฐานได้ว่านักบัญชียังไม่ได้ให้ความสำคัญต่อผังบัญชีเพื่อประโยชน์ในการกำกับควบคุมรายการค้าที่เกิดขึ้นนั่นเอง

ไว้พบกันใหม่กับบทความในเดือนหน้า สวัสดีครับ

บทความอื่นๆ ที่คล้ายกัน

Top 5 Contents

- Transformative Accounting เปลี่ยนโฉมการทำงานบัญชีด้วยเทคโนโลยียุคดิจิทัล

- พ.ร.บ.คุ้มครองข้อมูลส่วนบุคคล กับ “งานบัญชี” ที่ผู้ประกอบการต้องรู้

- สัมภาษณ์พิเศษ คุณทศพล ทังสุบุตร อธิบดีกรมพัฒนาธุรกิจการค้า “Powered by DBD เสริมพลังผู้ประกอบการ ขับเคลื่อนเศรษฐกิจไทย”

- "การสื่อสาร" ปัจจัยขับเคลื่อนให้เกิดวัฒนธรรม Feedback และ Coaching

- ธรรมาภรณ์แปดบทชีวิต

- ลูกกระรอกกับต้นมะละกอ