Electronics Platform เกี่ยวข้องกับเราอย่างไร ?

27 พฤษภาคม 2567

A : ในปัจจุบันการขายของออนไลน์ดูจะเป็นอาชีพที่ได้รับความนิยมกันอย่างกว้างขวาง เนื่องจากสามารถทำรายได้ได้เป็นอย่างดี เข้าถึงได้ทุกเพศทุกวัย ตอบโจทย์ไลฟ์สไตล์คนรุ่นใหม่

What ตามที่กรมสรพากรได้ออกประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ เรื่อง กำหนดให้อิเล็กทรอนิกส์แพลตฟอร์มมีบัญชีพิเศษ ลงราชกิจจานุเบกษาเมื่อวันที่ 28 ธันวาคม 2566

Why เนื่องจากรายได้ที่แพลตฟอร์มจัดเก็บนั้นสามารถแบ่งได้ 2 กลุ่มใหญ่ ได้แก่

(1) รายได้ที่ทางแพลตฟอร์มเป็นผู้จำหน่ายสินค้าและบริการให้แก่ผู้บริโภคเองโดยตรง

(2) รายได้ค่าบริการ เช่น ค่านายหน้า ค่าธรรมเนียม รายได้อื่น ๆ ที่ทางแพลตฟอร์ม (ตัวกลาง) เรียกเก็บมาจากผู้ประกอบการแต่ละรายที่อยู่บนแพลตฟอร์มนั้น

โดยบัญชีพิเศษ (ไฟล์ข้อมูลรายรับ) มีขึ้นเพื่อให้ทราบว่าเงินที่ทางแพลตฟอร์มเรียกเก็บจากผู้บริโภคมานั้น มีส่วนที่เป็นรายได้ของแพลตฟอร์มจริง ๆ เท่าใดบ้าง จึงได้ออกกฎหมายให้ทางแพลตฟอร์มต้องจัดทำบัญชีพิเศษขึ้นมาโดยมีรูปแบบไฟล์และเนื้อหาตามที่กรมสรรพากรกำหนด (ซึ่งทางกรมฯ กำลังทยอยออกประกาศ ระเบียบเพิ่มเติมต่อไป)

When มีผลบังคับใช้สำหรับการส่งข้อมูลสำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม 2567 เป็นต้นไป

Who อิเล็กทรอนิกส์แพลตฟอร์มที่เข้าเงื่อนไขทั้ง 2 ข้อต่อไปนี้ มีหน้าที่ต้องนำส่งข้อมูลให้กรมสรรพากร

(1) เป็นแพลตฟอร์มที่จดทะเบียนในไทย

(2) มีรายได้รวม (ทุก Segment) ในรอบระยะเวลาบัญชีใดเกินกว่า 1 พันล้านบาทต่อปี (โดยต้องนำส่งอย่างต่อเนื่อง ไม่ว่าในปีต่อ ๆ มารายได้รวมจะเกิน 1 พันล้านบาทหรือไม่ก็ตาม หรือหมายถึงเข้าแล้วเข้าเลยนั่นเอง)

How ทางแพลตฟอร์ม หรือ Service Provider ผู้ที่ได้รับอนุมัติจากสำนักงานพัฒนาธุรกรรมทางอิเล็กทรอนิกส์ (ETDA[1] : Electronic Transactions Development Agency) จะเป็นผู้นำส่งข้อมูลบัญชีพิเศษให้แก่กรมสรรพากร

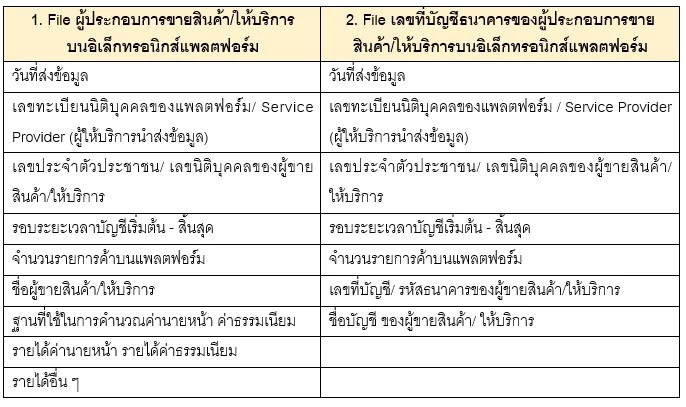

โดยไฟล์ข้อมูลหลัก ๆ ที่นำส่ง มี 2 ไฟล์ ได้แก่

โดยที่ทางแพลตฟอร์มเองหรือมอบหมายให้ Service Provider มีหน้าที่นำส่งบัญชีพิเศษดังกล่าวภายใน 150 วัน นับจากวันสิ้นรอบระยะเวลาบัญชี ผ่านระบบ SFTP (SSH File Transfer Protocal) ซึ่งจะต้องมี Digital Signature ในระบบด้วย

Effect อ่านมาถึงตรงนี้ผู้อ่านหลายท่านคงจะมีคำถามว่า แล้วนักบัญชีหรือผู้ประกอบการอย่างเรา ๆ ได้รับผลกระทบอะไรเกี่ยวกับประกาศฯ เรื่อง Electronics Platform ฉบับนี้บ้างหรือไม่ ตรงนี้สามารถตอบได้ว่า หากทำบัญชีและภาษีอย่างถูกต้องก็ไม่มีอะไรที่น่ากังวลใจครับ

ในกรณีบุคคลธรรมดา เพียงแต่เรามีหน้าที่จัดทำบัญชีรายรับ-รายจ่าย และนำส่ง ภ.ง.ด.94/ ภ.ง.ด.90 ให้ถูกต้องครบถ้วน หรือกรณีเป็นนิติบุคคลก็จัดทำบัญชีให้ถูกต้องครบถ้วนตามมาตรฐานการรายงานทางการเงิน โดยบันทึกรายได้-รายจ่ายให้ครบถ้วนถูกต้อง รวมถึงเรื่องของภาษีมูลค่าเพิ่ม (ภ.พ.30/ ภ.พ.36) แล้วนำส่ง ภ.ง.ด.51/ ภ.ง.ด.50 ให้ถูกต้องครบถ้วน โดยอาจใช้โปรแกรมสำเร็จรูปที่สามารถช่วยดึงข้อมูลรายการค้าที่อยู่บนแพลตฟอร์มเพื่อนำมาลงบันทึกบัญชีก็สามารถกระทำได้เช่นกัน

จบหน้ากระดาษพอดี พบกันใหม่ฉบับหน้า สวัสดีครับ

[1] ETDA : Electronic Transactions Development Agency หรือ สำนักงานพัฒนาธุรกรรมทางอิเล็กทรอนิกส์ (คธอ.) เป็นหน่วยงานที่คอยกำกับดูแลผู้ให้บริการอิเล็กทรอนิกส์แพลตฟอร์ม

บทความอื่นๆ ที่คล้ายกัน

Top 5 Contents

- Transformative Accounting เปลี่ยนโฉมการทำงานบัญชีด้วยเทคโนโลยียุคดิจิทัล

- พ.ร.บ.คุ้มครองข้อมูลส่วนบุคคล กับ “งานบัญชี” ที่ผู้ประกอบการต้องรู้

- สัมภาษณ์พิเศษ คุณทศพล ทังสุบุตร อธิบดีกรมพัฒนาธุรกิจการค้า “Powered by DBD เสริมพลังผู้ประกอบการ ขับเคลื่อนเศรษฐกิจไทย”

- "การสื่อสาร" ปัจจัยขับเคลื่อนให้เกิดวัฒนธรรม Feedback และ Coaching

- ธรรมาภรณ์แปดบทชีวิต

- ลูกกระรอกกับต้นมะละกอ