การปรับโครงสร้างอัตราภาษีสุรา

27 พฤษภาคม 2567

นอกจากการลดอัตราภาษีสรรพสามิตสถานบันเทิงตามนโยบายกระตุ้นการท่องเที่ยวและค่าใช้จ่าย ซึ่งได้นำเสนอไปในครั้งที่แล้ว อีกหนึ่งมาตรการที่รัฐบาลใช้เพื่อส่งเสริมนโยบายดังกล่าวก็คือ “การปรับโครงสร้างอัตราภาษีสุรา”

1. หลักการและเหตุผลของการจัดเก็บภาษีสุรา

สุราถือเป็นสินค้าที่เมื่อบริโภคเข้าไปแล้วจะส่งผลกระทบต่อสุขภาพและสังคม จึงมีความจำเป็นต้องจัดเก็บภาษีสรรพสามิต ซึ่งสอดคล้องกับยุทธศาสตร์กรมสรรพสามิตที่จัดเก็บภาษีตามหลัก Environment Social and Corporate Governance (ESG) ที่เป็นหลักการจัดเก็บภาษีเพื่อสิ่งแวดล้อม สังคม และธรรมาภิบาล

องค์การอนามัยโลก (World Health Organization : WHO) ระบุว่า การใช้นโยบายด้านภาษีและด้านราคาในการควบคุมเครื่องดื่มแอลกอฮอล์นั้น มีประโยชน์ต่อสาธารณสุข เศรษฐกิจ และสังคมหลายประการ โดยเฉพาะการจัดเก็บภาษี “อัตราตามปริมาณ” ถือเป็นเครื่องมือที่มีประสิทธิภาพ เนื่องจากทำให้การจัดเก็บรายได้ภาษีมีเสถียรภาพโดยไม่ถูกบิดเบือนด้านราคาสินค้าจากผู้ประกอบการ แต่ยังคงต้องมีการปรับปรุงโครงสร้างภาษีเพื่อให้เกิดความสอดคล้องกับสภาวะเงินเฟ้อที่เกิดขึ้น

อย่างไรก็ตาม การจัดเก็บภาษี “อัตราตามมูลค่า” ที่เป็นไปตามหลักฟุ่มเฟือย ยังถือว่าเป็นเครื่องมือทางภาษีที่ยังมีความจำเป็น โดยเฉพาะกับสินค้าที่มีช่วงราคาที่หลากหลายและมีราคาสูง เพราะจะช่วยลดความถดถอย (Regressive) ของการจัดเก็บภาษีและลดความเหลื่อมล้ำของผู้รับภาระภาษีได้

นอกจากนี้ ตามหลักความเท่าเทียมและความเป็นธรรมในการจัดเก็บภาษีสุรา สินค้าสุราประเภทเดียวกันหรือสุราที่มีลักษณะคล้ายกันหรือเหมือนกัน เมื่อบริโภคแล้วส่งผลกระทบต่อสุขภาพเหมือนกัน ก็ควรมีอัตราภาษีเดียวกันหรือใกล้เคียงกัน กรมสรรพสามิตจึงได้นำหลักการดังกล่าวมาใช้ในการปรับโครงสร้างภาษีสุรา ตามกฎกระทรวงกำหนดพิกัดอัตราภาษีสรรพสามิต (ฉบับที่ 39) พ.ศ. 2567

ที่มา : เว็บไซต์กรมสรรพสามิต (www.excise.go.th)

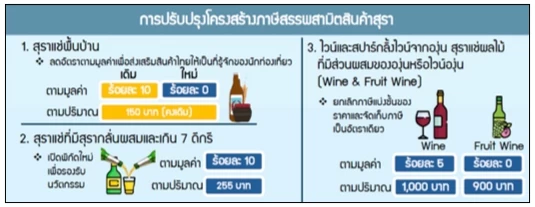

2. การปรับโครงสร้างอัตราภาษีสุราแช่เพื่อการค้า

(1) “สุราแช่ชนิดไวน์และสปาร์กลิ้งไวน์ที่ทำจากองุ่น (Wine)”

(1.1) ยกเลิกการจัดเก็บภาษีจากการแบ่งชั้นของราคา (Price Tier) จากเดิมที่กำหนดให้อัตราภาษีแยกเป็นกรณีที่ชั้นของราคาเกินและไม่เกิน 1,000 บาท เปลี่ยนเป็นกำหนดให้มีการจัดเก็บภาษีในอัตราเดียว (Unitary Rate) โดยไม่พิจารณาจากชั้นของราคา เนื่องจากการจัดเก็บภาษีควรยึดหลักความเท่าเทียม เป็นธรรม โดยสินค้าชนิดเดียวกัน ทำลายสุขภาพเหมือนกัน ควรมีการจัดเก็บภาษีในอัตราเดียวกัน

(1.2) กำหนดให้เสียภาษีในอัตราตามมูลค่าร้อยละ 5 ของราคา SRP (ราคาขายปลีกแนะนำ) และอัตราภาษีตามปริมาณ 1,000 บาทต่อปริมาณหนึ่งลิตรแห่งแอลกอฮอล์บริสุทธิ์ เพื่อให้สินค้าสุราแช่ชนิดไวน์และสปาร์กลิ้งไวน์ที่ทำจากองุ่น (Wine) มีอัตราภาษีที่ใกล้เคียงกับสินค้าสุราแช่ผลไม้ที่มีส่วนผสมขององุ่นหรือไวน์องุ่น (Fruit Wine) เนื่องจากสินค้าที่มีลักษณะใกล้เคียงกันควรมีอัตราภาษีที่ใกล้เคียงกัน แต่การจัดเก็บภาษียังคงมีการจัดเก็บภาษีอัตราตามมูลค่าอยู่ เพื่อช่วยลดการถดถอยของภาษี (Regressive)

(2) “สุราแช่ผลไม้ที่มีส่วนผสมขององุ่นหรือไวน์องุ่น (Fruit Wine)”

(2.1) ยกเลิกการจัดเก็บภาษีจากการแบ่งชั้นของราคา (PriceTier) จากเดิมที่กำหนดให้อัตราภาษีแยกเป็นกรณีที่ชั้นของราคาเกินและไม่เกิน 1,000 บาท เปลี่ยนเป็นกําหนดให้มีการจัดเก็บภาษีเป็นอัตราเดียว (Unitary Rate) โดยไม่พิจารณาจากชั้นของราคา โดยยึดหลักการเช่นเดียวกับสุราแช่ชนิดไวน์ฯ

(2.2) กำหนดให้เสียภาษีในอัตราตามมูลค่าร้อยละ 0 และอัตราภาษีตามปริมาณ 900 บาทต่อปริมาณหนึ่งลิตรแห่งแอลกอฮอล์บริสุทธิ์ ทั้งนี้ สินค้า Fruit Wine เกือบทั้งหมดมีราคาขายปลีกแนะนําไม่เกิน 1,000 บาท ซึ่งมีอัตราภาษีตามมูลค่าที่ร้อยละ 0 และอัตราภาษีตามปริมาณที่ 900 บาทต่อปริมาณหนึ่งลิตรแห่งแอลกอฮอล์บริสุทธิ์อยู่แล้ว การปรับโครงสร้างภาษีครั้งนี้จึงไม่ส่งผลกระทบกับผู้ประกอบอุตสาหกรรมและผู้นําเข้า (Fruit Wine)

(2.3) ปรับคำนิยามสินค้าสุราแช่ผลไม้ที่มีส่วนผสมขององุ่นหรือไวน์องุ่น (Fruit Wine) จากเดิม “ชนิดสุราแช่ผลไม้ที่มีส่วนผสมขององุ่นหรือไวน์องุ่น” เป็น “ชนิดสุราแช่ที่มีส่วนผสมขององุ่นหรือไวน์องุ่นที่มีแรงแอลกอฮอล์เกิน 7 ดีกรี” เพื่อทําให้สุราแช่ที่มีแรงแอลกอฮอล์ต่ำกว่า 7 ดีกรี และมีขนาดบรรจุไม่เกิน 0.330 ลิตร ซึ่งมีลักษณะแตกต่างจากสินค้าสุราแช่ผลไม้ที่มีส่วนผสมขององุ่นหรือไวน์องุ่น (Fruit Wine) ถูกจัดอยู่ในพิกัดสุราแช่อื่น ๆ อีกทั้งเพื่อให้สอดคล้องกับการปรับโครงสร้างภาษีและเกิดความเรียบง่ายในการจัดเก็บภาษี

ที่มา : เว็บไซต์ กระทรวงการคลัง (www.mof.go.th)

(3) “อุ กะแช่ สาโท สุราแช่พื้นบ้านอื่น และสุราแช่ที่ใช้วัตถุดิบเป็นข้าวที่มีแรงแอลกอฮอล์ไม่เกิน 7 ดีกรี” กำหนดให้เสียภาษีในอัตราตามมูลค่าร้อยละ 0 และอัตราภาษีตามปริมาณ 150 บาทต่อปริมาณหนึ่งลิตรแห่งแอลกอฮอล์บริสุทธิ์ ทั้งนี้ เพื่อเป็นการส่งเสริมสุราแช่พื้นบ้าน เป็นการเพิ่มมูลค่าให้กับผลผลิตทางการเกษตร ตลอดจนเพื่อเป็นการส่งเสริมให้ผู้ประกอบอุตสาหกรรมมีอำนาจในการแข่งขันมากขึ้น เป็นไปตามมติคณะรัฐมนตรีที่เห็นชอบในหลักการสนับสนุนสินค้าไทยให้เป็นที่น่าสนใจของนักท่องเที่ยว

(4) “สุราแช่อื่นที่มีการผสมสุรากลั่นและมีแรงแอลกอฮอล์เกินกว่า 7 ดีกรี” กำหนดให้เสียภาษีในอัตราภาษีตามมูลค่าร้อยละ 10 ของราคา SRP และอัตราภาษีตามปริมาณ 255 บาทต่อปริมาณหนึ่งลิตรแห่งแอลกอฮอล์บริสุทธิ์ ทั้งนี้ เพื่อรองรับกับสินค้าสุราที่มีการใช้นวัตกรรมในการผลิต และเป็นการปรับอัตราภาษีให้สุราโซจูประเภทสุราแช่มีภาระภาษีขยับเข้าใกล้กับสุราโซจูประเภทสุรากลั่น ซึ่งผู้บริโภครับรู้ว่าเป็นสุราโซจูเหมือนกัน

(5) “สุราแช่อื่น ๆ” นอกจากที่กล่าวมาตาม (1) - (4) กำหนดให้เสียภาษีในอัตราภาษีตามมูลค่าร้อยละ 10 ของราคา SRPและอัตราภาษีตามปริมาณ 150 บาทต่อปริมาณหนึ่งลิตรแห่งแอลกอฮอล์บริสุทธิ์

ทั้งนี้ อัตราภาษีสุราแช่เพื่อการค้าดังกล่าว มีผลตั้งแต่วันที่ 23 กุมภาพันธ์ 2567 เป็นต้นไป

3. การปรับโครงสร้างอัตราภาษีสุราแช่และสุรากลั่นที่มิใช่เพื่อการค้า

(1) “สุราแช่ชนิดไวน์และสปาร์กลิ้งไวน์ที่ทำจากองุ่น” กำหนดอัตราภาษีตามมูลค่าร้อยละ 0 และอัตราภาษีตามปริมาณ 1,000 บาทต่อปริมาณหนึ่งลิตรแห่งแอลกอฮอล์บริสุทธิ์

(2) “สุราแช่ที่มีส่วนผสมขององุ่นหรือไวน์ที่ทำจากองุ่นที่มีแรงแอลกอฮอล์เกิน 7 ดีกรี” กำหนดอัตราภาษีตามมูลค่าร้อยละ 0 และอัตราภาษีตามปริมาณ 900 บาทต่อปริมาณหนึ่งลิตรแห่งแอลกอฮอล์บริสุทธิ์

(3) “อุ กะแช่ สาโท สุราแช่พื้นบ้านอื่น และสุราแช่ที่ใช้วัตถุดิบเป็นข้าวที่มีแรงแอลกอฮอล์ไม่เกิน 7 ดีกรี” กำหนดอัตราภาษีตามมูลค่าร้อยละ 0 และอัตราภาษีตามปริมาณ 150 บาทต่อปริมาณหนึ่งลิตรแห่งแอลกอฮอล์บริสุทธิ์

(4) “สุราแช่อื่นที่มีการผสมสุรากลั่นและมีแรงแอลกอฮอล์เกินกว่า 7 ดีกรี” กำหนดอัตราภาษีตามมูลค่าร้อยละ 0 และอัตราภาษีตามปริมาณ 255 บาทต่อปริมาณหนึ่งลิตรแห่งแอลกอฮอล์บริสุทธิ์

(5) “สุราแช่อื่น ๆ” นอกจากจากที่กล่าวมาตาม (1) - (4) กำหนดให้เสียภาษีในอัตราภาษีตามมูลค่าร้อยละ 0และอัตราภาษีตามปริมาณ 150 บาทต่อปริมาณหนึ่งลิตรแห่งแอลกอฮอล์บริสุทธิ์

ทั้งนี้ อัตราภาษีสุราแช่และสุรากลั่นที่มิใช่เพื่อการค้าดังกล่าว มีผลตั้งแต่วันที่ 23 กุมภาพันธ์ 2567 เป็นต้นไป

ข้อสังเกต

อัตราภาษีสุราแช่ที่มิใช่เพื่อการค้าเสียภาษีในอัตราตามปริมาณเท่ากับอัตราภาษีสุราแช่เพื่อการค้า ตามที่กล่าวมาในข้อ 2 แต่ส่วนที่ต่างกัน คือ อัตราภาษีตามมูลค่า เพราะสุราแช่และสุรากลั่นที่มิใช่เพื่อการค้าจะเสียภาษีในอัตราตามมูลค่าร้อยละ 0 ในทุกกรณี

4. ประโยชน์และผลกระทบ

(1) ด้านราคา

การยกเลิกการจัดเก็บภาษีจากการแบ่งชั้นของราคา (Price Tier) และกำหนดให้มีการจัดเก็บภาษีเป็นอัตราเดียว (Unitary Rate) จะส่งผลให้ราคาสินค้าสุราแช่ชนิดไวน์และสปาร์กลิ้งไวน์ที่ทำจากองุ่น (Wine) และราคาสินค้าสุราแช่ผลไม้ที่มีส่วนผสมขององุ่นหรือไวน์องุ่น (Fruit Wine) ไม่กระจุกตัวอยู่ที่ 1,000 บาท และจะเพิ่มโอกาสทำให้มีสินค้าที่ราคาอยู่ในช่วง 1,000 - 1,500 บาท เพิ่มมากขึ้น ซึ่งเป็นสินค้าที่มีคุณภาพมากขึ้น

(2) ด้านความเท่าเทียม

ความแตกต่างระหว่างอัตราภาษีสินค้าสุราแช่ชนิดไวน์และสปาร์กลิ้งไวน์ที่ทำจากองุ่น (Wine) และสินค้าสุราแช่ผลไม้ที่มีส่วนผสมขององุ่นหรือไวน์องุ่น (Fruit Wine) และความแตกต่างระหว่างอัตราภาษีสินค้าสุราโซจูประเภทสุราแช่กับสุราโซจูประเภทสุรากลั่น ซึ่งเป็นสินค้าที่มีลักษณะใกล้เคียงกัน จะมีการจัดเก็บภาษีในอัตราที่ขยับเข้ามาใกล้เคียงกันมากขึ้น เป็นไปตามหลักความเท่าเทียมและเป็นธรรม

(3) ด้านอุตสาหกรรม

การปรับโครงสร้างอัตราภาษีจะส่งผลให้ภาระภาษีต่อขวดของสินค้าสุราแช่พื้นบ้านลดลง ซึ่งจะเป็นการสร้างโอกาสให้ผู้ประกอบอุตสาหกรรมสุราแช่พื้นบ้าน ซึ่งเป็นภูมิปัญญาท้องถิ่นได้พัฒนาศักยภาพและเทคโนโลยีให้สามารถแข่งขันและจูงใจนักท่องเที่ยวได้

(4) ด้านการส่งเสริมการท่องเที่ยว

การจัดเก็บภาษีสินค้าเครื่องดื่มแอลกอฮอล์มีลักษณะเป็นสินค้าที่ควบคู่ไปกับการท่องเที่ยว โดยการปรับอัตราภาษีในครั้งนี้อาจส่งผลให้ราคาขายปลีกของสินค้าสุราบางชนิดลดลง กระตุ้นให้เกิดการใช้จ่ายของนักท่องเที่ยว ซึ่งถือเป็นส่วนหนึ่งในการสนับสนุนอุตสาหกรรมการท่องเที่ยวในประเทศ

5. การสูญเสียรายได้

ในกรณีที่ผลกระทบจากการปรับโครงสร้างภาษีส่งผ่านไปยังราคาขายปลีกสินค้าสุราจะช่วยทำให้ราคาสินค้าสุราแช่ชนิดไวน์และสปาร์คกลิ้งไวน์ที่ทำจากองุ่น (Wine) จูงใจนักท่องเที่ยวซึ่งเป็นกลุ่มเป้าหมายหลักในการใช้มาตรการทางภาษีในครั้งนี้

นอกจากนี้ หากมีการดำเนินมาตรการยกเลิกการอนุญาตเป็นตัวแทนขายสุราที่จะนำเข้ามาในราชอาณาจักรแต่เพียงผู้เดียว (Sole Agent) ควบคู่กันไป จะช่วยเพิ่มแรงจูงใจให้สินค้านอกระบบเข้ามาในระบบมากยิ่งขึ้น โดยคาดว่ารายได้ภาษีสรรพสามิตทั้งหมดจะเพิ่มขึ้นประมาณ 900 ล้านบาทต่อปี

อย่างไรก็ดี หากการปรับโครงสร้างภาษีในครั้งนี้ไม่มีการดำเนินมาตรการยกเลิกการอนุญาตเป็นตัวแทนขายสุราที่จะนำเข้ามาในราชอาณาจักรแต่เพียงผู้เดียว (Sole Agent) ควบคู่กันไปการปรับโครงสร้างภาษีดังกล่าว จะส่งผลให้กรมสรรพสามิตจัดเก็บภาษีได้ลดลง 150 ล้านบาทต่อปี ซึ่งคิดเป็นร้อยละ 0.1 ของรายได้การจัดเก็บภาษีสุราทั้งหมด และคิดเป็นร้อยละ 0.03 ของรายได้จัดเก็บของกรมสรรพสามิตทั้งหมด ซึ่งไม่มีผลกระทบอย่างมีนัยสำคัญต่อการจัดเก็บในภาพรวม

6. การปรับปรุงโครงสร้างภาษีศุลกากรสินค้าไวน์

นอกจากมาตรการส่งเสริมให้ประเทศไทยเป็นศูนย์กลางการท่องเที่ยวและการใช้จ่ายโดยการปรับโครงสร้างอัตราภาษีสรรพสามิตสินค้าสุราดังที่กล่าวมาแล้ว รัฐบาลเล็งเห็นว่าเพื่อให้การบริหารการจัดเก็บภาษีมีความเหมาะสมและสอดคล้องกับรูปแบบสินค้าในปัจจุบันและมีส่วนช่วยสนับสนุนภาคการท่องเที่ยวต่อไป กระทรวงการคลังจึงได้ปรับปรุงโครงสร้างอัตราอากรขาเข้าสินค้าไวน์ให้สอดคล้องกับการปรับปรุงโครงสร้างอัตราภาษีสรรพสามิต จากเดิมที่มีอัตราอากรขาเข้าร้อยละ 54 และร้อยละ 60 เปลี่ยนเป็นกำหนดให้ “ยกเว้นอากรศุลกากรสินค้าไวน์ทุกชนิดตามพิกัด 22.04 และ 22.05 รวมทั้งสิ้น 21 ประเภทย่อย” ตามประกาศกระทรวงการคลัง เรื่อง การลดอัตราอากรและยกเว้นอากรศุลกากรตามมาตรา 12 แห่งพระราชกำหนดพิกัดอัตราศุลกากร พ.ศ. 2530 (ฉบับที่ 7) ลงวันที่ 14 กุมภาพันธ์ 2567 มีผลตั้งแต่วันที่ 23 กุมภาพันธ์ 2567 เป็นต้นไป

ทั้งนี้ กรมศุลกากรคาดการณ์ว่าการยกเว้นอากรศุลกากรดังกล่าวจะส่งผลให้สูญเสียรายได้เฉลี่ยอยู่ที่ประมาณ 429 ล้านบาทต่อปี

บทความอื่นๆ ที่คล้ายกัน

Top 5 Contents

- Transformative Accounting เปลี่ยนโฉมการทำงานบัญชีด้วยเทคโนโลยียุคดิจิทัล

- พ.ร.บ.คุ้มครองข้อมูลส่วนบุคคล กับ “งานบัญชี” ที่ผู้ประกอบการต้องรู้

- สัมภาษณ์พิเศษ คุณทศพล ทังสุบุตร อธิบดีกรมพัฒนาธุรกิจการค้า “Powered by DBD เสริมพลังผู้ประกอบการ ขับเคลื่อนเศรษฐกิจไทย”

- "การสื่อสาร" ปัจจัยขับเคลื่อนให้เกิดวัฒนธรรม Feedback และ Coaching

- ธรรมาภรณ์แปดบทชีวิต

- ลูกกระรอกกับต้นมะละกอ