เทคนิคทำให้ SMEs ไม่ต้องเสียภาษีหรือประหยัดภาษีโดยถูกต้องตามกฎหมาย

27 พฤษภาคม 2567

วิสาหกิจขนาดกลางและขนาดย่อม (Small and Medium Enterprise) หรือ SMEs เป็นกลไกสำคัญในการขับเคลื่อนระบบเศรษฐกิจ สังคม และสิ่งแวดล้อมของประเทศ เพราะ SMEs มีจำนวนมากถึงร้อยละ 99.5 ของวิสาหกิจโดยรวมในประเทศไทย และทำให้มีการจ้างแรงงานถึงร้อยละ 71.7 ของการจ้างแรงงานทั้งระบบ[1] ภาครัฐจึงมีมาตรการในการสนับสนุนส่งเสริมวิสาหกิจขนาดกลางและขนาดย่อมในรูปแบบต่าง ๆ รวมถึงมาตรการภาษีอากร

บทความในตอนนี้จึงขอนำเสนอประเด็นสำคัญคือ 1. คำนิยามและลักษณะของ “SMEs” ตามกฎหมายของหน่วยงานที่ให้การสนับสนุนและส่งเสริม และ 2. เทคนิคการทำให้ SMEs ไม่ต้องเสียภาษีหรือประหยัดภาษีโดยถูกต้องตามกฎหมาย

1. คำนิยามและลักษณะของ “SMEs” ตามกฎหมายของหน่วยงานที่ให้การสนับสนุนและส่งเสริม

“SMEs” ย่อมาจาก Small and Medium Enterprise คือ วิสาหกิจขนาดกลางและขนาดย่อม ซึ่งมีการให้คำนิยามและลักษณะที่แตกต่างกันตามกฎหมายที่ให้การสนับสนุนและส่งเสริม โดยแยกพิจารณาตามหน่วยงานที่มีหน้าที่ในการสนับสนุนและส่งเสริมได้ดังนี้

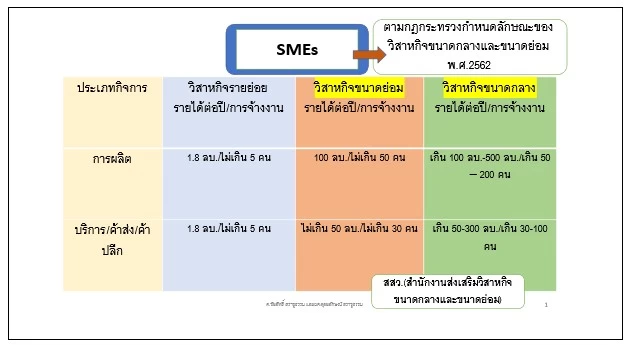

1.1 สำนักงานส่งเสริมวิสาหกิจขนาดกลางและขนาดย่อม (สสว.)

สำนักงานส่งเสริมวิสาหกิจขนาดกลางและขนาดย่อม หรือ สสว. ซึ่งจัดตั้งขึ้นตามพระราชบัญญัติส่งเสริมวิสาหกิจขนาดกลางและขนาดย่อม พ.ศ. 2543 มีสถานะเป็นหน่วยงานของรัฐ มีอำนาจหน้าที่ในการกำหนดนโยบายและแผนการส่งเสริมวิสาหกิจขนาดกลางและขนาดย่อม ได้ถือคำนิยามคำว่า “SMEs” ตามที่กำหนดไว้ในกฎกระทรวง กำหนดลักษณะของวิสาหกิจขนาดกลางและขนาดย่อม พ.ศ. 2562 ซึ่งแยกพิจารณาตามจำนวนรายได้ต่อปีและจำนวนการจ้างแรงงานตามตารางสรุปต่อไปนี้

1.2 กรมสรรพากร (The Revenue Department)

กรมสรรพากรจัดตั้งขึ้นตามมาตรา 8 ฉ แห่งพระราชบัญญัติระเบียบบริหารราชการแผ่นดิน พ.ศ. 2534 ซึ่งแก้ไขเพิ่มเติมโดยพระราชบัญญัติระเบียบบริหารราชการแผ่นดิน (ฉบับที่ 4) พ.ศ. 2543 ประกอบกับกฎกระทรวงแบ่งส่วนราชการกรมสรรพากร กระทรวงการคลัง พ.ศ. 2560 กรมสรรพากรมีอำนาจหน้าที่ในการจัดเก็บภาษีอากรตามประมวลรัษฎากรและกฎหมายอื่นที่เกี่ยวข้อง เสนอแนะนโยบายการจัดเก็บภาษีอากรต่อกระทรวงการคลังและปฏิบัติการอื่นใดตามที่กฎหมายกำหนดให้เป็นอำนาจหน้าที่ของกรมหรือตามที่กระทรวงหรือคณะรัฐมนตรี

คำนิยามและลักษณะของ SMEs ที่ได้รับการสนับสนุนส่งเสริมตามมาตรการภาษีสรรพากรแบ่งเป็น 2 กรณี ได้แก่

1.2.1 การลดอัตราและยกเว้นรัษฎากรสำหรับ SMEs

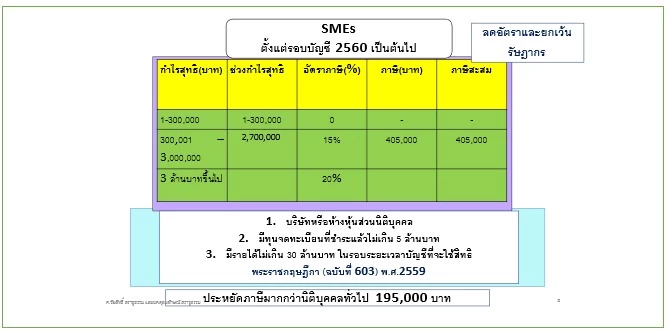

ตามมาตรา 3 ของพระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการลดอัตราและยกเว้นรัษฎากร (ฉบับที่ 603) พ.ศ. 2559 สำหรับกำไรสุทธิที่เริ่มในหรือหลังวันที่ 1 มกราคม พ.ศ. 2558 เป็นต้นไป ให้จัดเก็บภาษีในอัตราดังต่อไปนี้

(ก) ร้อยละ 10 ของกำไรสุทธิ เฉพาะส่วนที่เกิน 3 แสนบาท

(ข) ร้อยละ 15 ของกำไรสุทธิ เฉพาะส่วนที่เกิน 3 แสนบาท แต่ไม่เกิน 3 ล้านบาท

(ค) ร้อยละ 20 ของกำไรสุทธิ สำหรับกำไรสุทธิเฉพาะส่วนที่เกิน 3 ล้านบาทขึ้นไป

การลดอัตราและการยกเว้นรัษฎากรดังกล่าว มีการระบุวัตถุประสงค์ไว้ในหมายเหตุท้ายพระราชกฤษฎีกาฯ (ฉบับที่ 603) พ.ศ. 2559 ว่าเป็นการลดอัตราภาษีเงินได้สำหรับกำไรสุทธิของบริษัทหรือห้างหุ้นส่วนนิติบุคคลซึ่งมีทุนที่ชำระแล้วในวันสุดท้ายของรอบระยะเวลาบัญชีไม่เกิน 5 ล้านบาท และมีรายได้จากการขายสินค้าและการให้บริการในรอบระยะเวลาบัญชีไม่เกิน 30 ล้านบาท ทั้งนี้ เพื่อเป็นการบรรเทาภาระภาษีและเพิ่มสภาพคล่องทางการเงินให้แก่บริษัทหรือห้างหุ้นส่วนนิติบุคคลซึ่งเป็นผู้ประกอบกิจการที่เป็นวิสาหกิจขนาดกลางและขนาดย่อม ตลอดจนเป็นการเพิ่มขีดความสามารถในการแข่งขันของประเทศและจูงใจให้เกิดการลงทุน

พระราชกฤษฎีกาฯ (ฉบับที่ 603) พ.ศ. 2559 ดังกล่าวจึงเป็นการให้สิทธิประโยชน์ในการลดอัตราภาษีและยกเว้นรัษฎากรเฉพาะกิจการวิสาหกิจขนาดกลางและขนาดย่อม (SMEs) ที่เข้าเงื่อนไขหลักเกณฑ์ที่พระราชกฤษฎีกาฯ ระบุไว้เท่านั้น ไม่สามารถนำคำนิยาม SMEs ตามกฎกระทรวงกำหนดลักษณะของวิสาหกิจขนาดกลางและขนาดย่อม พ.ศ. 2562 ที่หน่วยงานสำนักงานวิสาหกิจขนาดกลางและขนาดย่อม หรือ สสว. ใช้ในการสนับสนุนส่งเสริมมาลดอัตราภาษีหรือยกเว้นรัษฎากรตามพระราชกฤษฎีกาฯ นี้ได้

อนึ่ง การปรับลดอัตราภาษีเงินได้นิติบุคคลให้แก่วิสาหกิจขนาดกลางและขนาดย่อม หรือ SMEs ทำให้กิจการ SMEs เสียภาษีประหยัดกว่าบริษัทหรือห้างหุ้นส่วนนิติบุคคลทั่วไปในช่วงกำไรสุทธิไม่เกิน 3 ล้านบาทแรก เป็นจำนวนไม่เกิน 195,000 บาท เพราะกำไรสุทธิในช่วง 3 ล้านบาทแรกของบริษัทหรือห้างหุ้นส่วนนิติบุคคลทั่วไป ต้องเสียภาษีในอัตรา 20% เท่ากับ 6 แสนบาท แต่ SMEs เสียภาษีในอัตรา 0% และ 15% เพียง 405,000 บาทเท่านั้น จึงประหยัดภาษีได้ 195,000 บาท

ทรัพย์สินที่ใช้งานได้เกิน 1 รอบระยะเวลาบัญชี ซึ่งประมวลรัษฎากร มาตรา 65 ทวิ (2) ให้ทยอยหักค่าสึกหรอและค่าเสื่อมราคาของทรัพย์สินได้ตามหลักเกณฑ์ วิธีการ เงื่อนไข และอัตราที่กำหนดโดยพระราชกฤษฎีกา ได้แก่ พระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยหักค่าสึกหรอและค่าเสื่อมราคาของทรัพย์สิน (ฉบับที่ 145) พ.ศ. 2527 และที่แก้ไขเพิ่มเติม

อย่างไรก็ตาม ทรัพย์สินบางประเภท ได้แก่ ทรัพย์สินประเภทคอมพิวเตอร์ รวมทั้งอุปกรณ์และโปรแกรมคอมพิวเตอร์(พระราชกฤษฎีกาฯ (ฉบับที่ 145) พ.ศ. 2527 มาตรา 4 จัตวา (2)) ทรัพย์สินประเภทเครื่องจักรและอุปกรณ์ของเครื่องจักร (พระราชกฤษฎีกาฯ (ฉบับที่ 145) พ.ศ. 2527 มาตรา 4 ฉ) และทรัพย์สินประเภทอาคารโรงงาน (พระราชกฤษฎีกาฯ (ฉบับที่ 145) พ.ศ. 2527 มาตรา 4 เบญจ) SMEs มีสิทธิหักค่าสึกหรอและค่าเสื่อมราคาเบื้องต้นในวันที่ได้ทรัพย์สินนั้นมาในอัตราเร่ง คือ หักได้เร็วกว่าบริษัทหรือห้างหุ้นส่วนนิติบุคคลทั่วไป จึงทำให้รอบระยะเวลาบัญชีแรกที่ได้ทรัพย์สินมา SMEs เสียภาษีน้อยกว่าบริษัทหรือห้างหุ้นส่วนนิติบุคคลทั่วไปที่ไม่ได้รับสิทธิหักค่าสึกหรอและค่าเสื่อมราคาในอัตราเร่ง

อย่างไรก็ตาม พระราชกฤษฎีกาฯ (ฉบับที่ 145) พ.ศ. 2527 ให้คำนิยาม SMEs ที่ได้รับสิทธิหักค่าสึกหรอและค่าเสื่อมราคาในอัตราเร่งว่า ต้องเป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีสินทรัพย์ถาวรซึ่งไม่รวมที่ดิน ไม่เกิน 200 ล้านบาท และมีการจ้างแรงงานไม่เกิน 200 คนเท่านั้น จึงแตกต่างกับคำนิยาม SMEs ของ สสว. และพระราชกฤษฎีกาฯ (ฉบับที่ 603) พ.ศ. 2559 การลดอัตราภาษีเงินได้นิติบุคคลให้แก่ SMEs ดังกล่าวมาแล้วในข้อ 1.2.1

1.3 สำนักงานคณะกรรมการส่งเสริมการลงทุน (The Board of Investment of Thailand หรือ BOI)

สำนักงานคณะกรรมการส่งเสริมการลงทุนจัดตั้งขึ้นตามมาตรา 13 ของพระราชบัญญัติส่งเสริมการลงทุน พ.ศ. 2520 และที่แก้ไขเพิ่มเติม สำนักงานคณะกรรมการส่งเสริมการลงทุนเป็นหน่วยงานราชการในระดับกรม สังกัดสำนักนายกรัฐมนตรี มีหน้าที่และความรับผิดชอบในการส่งเสริมการลงทุนทั้งในประเทศและการลงทุนของไทยในต่างประเทศ ให้สิทธิประโยชน์ทั้งด้านภาษีและไม่ใช่ด้านภาษี

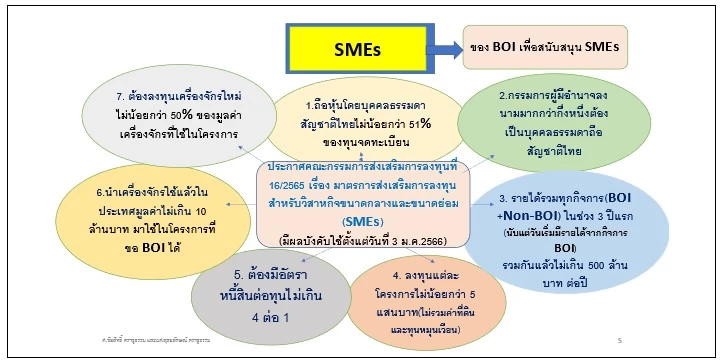

คำนิยามและลักษณะของ SMEs ที่ได้รับการส่งเสริมตามมาตรการส่งเสริมการลงทุนสำหรับวิสาหกิจขนาดกลางและขนาดย่อม เป็นไปตามหลักเกณฑ์และเงื่อนไขของประกาศคณะกรรมการส่งเสริมการลงทุนที่ 16/2565 เรื่อง มาตรการส่งเสริมการลงทุนสำหรับวิสาหกิจขนาดกลางและขนาดย่อม (SMEs) ดังนี้

1.3.1 เป็นกิจการที่ระบุไว้ในบัญชีประเภทกิจการตามประกาศคณะกรรมการส่งเสริมการลงทุนที่ 9/2565 เรื่อง มาตรการส่งเสริมการลงทุนอุตสาหกรรมที่มีความสำคัญต่อการพัฒนาประเทศ

1.3.2 ต้องมีเงินลงทุนขั้นต่ำของแต่ละโครงการไม่น้อยกว่า 5 แสนบาท โดยไม่รวมที่ดินและทุนหมุนเวียน

1.3.3 ต้องมีบุคคลธรรมดาสัญชาติไทยถือหุ้นไม่น้อยกว่า 51% ของทุนจดทะเบียน

1.3.4 กรรมการผู้มีอำนาจลงนามมากกว่ากึ่งหนึ่งจะต้องเป็นบุคคลธรรมดาสัญชาติไทย

1.3.5 ต้องมีอัตราส่วนหนี้สินต่อทุนไม่เกิน 4 ต่อ 1

1.3.6 อนุญาตให้นำเครื่องจักรที่ใช้แล้วในประเทศมาใช้ในโครงการที่ขอรับการส่งเสริมได้ มีมูลค่าไม่เกิน 10 ล้านบาท โดยให้คำนวณราคาเครื่องจักรใช้แล้วในประเทศตามมูลค่าบัญชี

1.3.7 ต้องลงทุนใหม่ในเครื่องจักรหลักเป็นสัดส่วนไม่น้อยกว่า 50% ของมูลค่าเครื่องจักรที่ใช้ในโครงการ แต่ถ้าตั้งโครงการในเขตพัฒนาเศรษฐกิจพิเศษชายแดน ต้องลงทุนในเครื่องจักรหลักเป็นสัดส่วนไม่น้อยกว่า 1 ใน 4 ของมูลค่าเครื่องจักรที่ใช้ในโครงการ

1.3.8 เมื่อรวมกิจการทั้งหมดที่ได้รับการส่งเสริมและไม่ได้รับการส่งเสริมแล้ว ผู้ขอรับการส่งเสริมต้องมีรายได้ของกิจการรวมกันแล้วไม่เกิน 500 ล้านบาทต่อปี ในช่วง 3 ปีแรก นับแต่วันที่เริ่มมีรายได้จากการประกอบกิจการที่ได้รับการส่งเสริม

สิทธิประโยชน์ที่ SMEs มีสิทธิได้รับจาก BOI ตามข้อ 3 ของประกาศคณะกรรมการส่งเสริมการลงทุนที่ 16/2565 ได้แก่

1. ได้รับยกเว้นอากรขาเข้าสำหรับเครื่องจักร

2. ได้รับยกเว้นภาษีเงินได้นิติบุคคลสำหรับประเภทกิจการที่ได้รับสิทธิและประโยชน์ยกเว้นภาษีเงินได้นิติบุคคลเป็นสัดส่วน 200% ของเงินลงทุน โดยไม่รวมค่าที่ดินและทุนหมุนเวียน

3. สิทธิและประโยชน์อื่น ให้ได้รับตามหลักเกณฑ์ของประกาศคณะกรรมการส่งเสริมการลงทุนที่ 8/2565 เรื่อง นโยบายและหลักเกณฑ์การส่งเสริมการลงทุน เช่น การยกเว้นภาษีเงินได้นิติบุคคลสูงสุด 13 ปี (ศึกษารายละเอียดเพิ่มเติมจาก https://www.boi.go.th/upload/content/8_2565_639814ae9d4bb.pdf)

คำแนะนำ

คำนิยามและลักษณะของ SMEs มีความแตกต่างกันตามกฎหมายที่ให้การสนับสนุนและส่งเสริม ผู้ประกอบการจึงควรศึกษาข้อมูลของหน่วยงานดูแลการให้สิทธิประโยชน์ และตรวจสอบหลักเกณฑ์เงื่อนไขก่อนการขอรับสิทธิประโยชน์

2. เทคนิคการทำให้ SMEs ไม่ต้องเสียภาษีหรือประหยัดภาษีโดยถูกต้องตามกฎหมาย

เทคนิคการทำให้ SMEs ไม่ต้องเสียภาษีหรือประหยัดภาษีโดยถูกต้องตามกฎหมายนั้น แบ่งออกเป็นการเลือกประเภทเงินได้ที่ SMEs ไม่ต้องเสียภาษีเงินได้นิติบุคคลและการลดภาษีโดยถูกต้องตามกฎหมาย เทคนิคแต่ละประเภทแยกอธิบายได้ดังนี้

2.1 เทคนิคการเลือกประเภทเงินได้ที่ SMEs ไม่ต้องเสียภาษีเงินได้นิติบุคคล

เงินได้พึงประเมินที่ SMEs รวมถึงบริษัทหรือห้างหุ้นส่วนนิติบุคคลทั่วไปมีสิทธิได้รับยกเว้นภาษีเงินได้นิติบุคคล จะอยู่ในกลุ่มของเงินปันผลและเงินส่วนแบ่งกำไร ได้แก่

2.1.1 เงินปันผลที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลได้รับจากกิจการที่ได้รับการส่งเสริมการลงทุน ตามหลักเกณฑ์ของพระราชบัญญัติส่งเสริมการลงทุน พ.ศ. 2520 และที่แก้ไขเพิ่มเติม มาตรา 34

2.1.2 เงินปันผลที่บริษัทจดทะเบียนจัดตั้งขึ้นตามกฎหมายไทยได้รับจากการถือหุ้นในบริษัทที่จดทะเบียนจัดตั้งขึ้นตามกฎหมายไทย ตามหลักเกณฑ์ของประมวลรัษฎากร มาตรา 65 ทวิ (10)

2.1.3 เงินส่วนแบ่งกำไรที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลไทย และบริษัทหรือห้างหุ้นส่วนนิติบุคคลต่างประเทศซึ่งประกอบกิจการในประเทศไทยได้รับจากกิจการร่วมค้าประเภทไม่จดทะเบียนจัดตั้งเป็นบริษัทใหม่ (Un-Incorporated Joint Venture) ตามพระราชกฤษฎีกาฯ (ฉบับที่ 10) พ.ศ. 2500 มาตรา 5 ทวิ และเงินปันผลที่บริษัทไทยได้รับจากกิจการร่วมค้าประเภทจดทะเบียนจัดตั้งเป็นบริษัทใหม่ (Incorporated Joint Venture) ตามประมวลรัษฎากร มาตรา 65 ทวิ (10)

2.1.4 เงินปันผลที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลได้รับจากบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ประกอบกิจการโรงเรียนเอกชนหรือสถาบันอุดมศึกษาเอกชนที่ไม่ใช่โรงเรียนกวดวิชา ตามหลักเกณฑ์ของพระราชกฤษฎีกา (ฉบับที่ 284) พ.ศ. 2538 และที่แก้ไขเพิ่มเติม มาตรา 3 (2)

2.2 เทคนิคการลดภาษีโดยถูกต้องตามกฎหมายของ SMEs

2.2.1 กรณีทั่วไป

1) การลดอัตราและยกเว้นรัษฎากรสำหรับ SMEs ตามมาตรา 3 ของพระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการลดอัตราและยกเว้นรัษฎากร (ฉบับที่ 603) พ.ศ. 2559 (ตามรายละเอียดที่ได้นำเสนอไว้ในหัวข้อ 1.2.1)

2) การให้สิทธิ SMEs หักค่าสึกหรอและค่าเสื่อมราคาในอัตราเร่ง ตามมาตรา 4 จัตวา (2) มาตรา 4 ฉ. และมาตรา 4 เบญจ ของพระราชกฤษฎีกาฯ ฉบับที่ 145 (พ.ศ. 2527) และที่แก้ไขเพิ่มเติม (ตามรายละเอียดที่ได้นำเสนอไว้ในหัวข้อ 1.2.2)

2.2.2 กรณีมีสิทธิหักรายจ่ายได้เพิ่มมากขึ้น 1.5 - 2 เท่า (ทั้ง SMEs และบริษัทหรือห้างหุ้นส่วนนิติบุคคลทั่วไป)

1) การจ้างงานผู้สูงอายุ ซึ่งมีอายุตั้งแต่ 60 ปีขึ้นไป เป็นผู้ถือสัญชาติไทย อาจเป็นลูกจ้างบริษัทอยู่แล้ว หรือเป็นผู้สูงอายุที่ขึ้นทะเบียนลูกจ้างกับกรมการจัดหางาน กระทรวงแรงงาน และไม่เป็นหรือไม่เคยเป็นกรรมการบริษัทหรือผู้ถือหุ้นของบริษัท และได้รับค่าจ้างไม่เกิน 15,000 บาทต่อเดือน บริษัทหรือห้างหุ้นส่วนนิติบุคคลมีสิทธิหักรายจ่ายในการคำนวณภาษีเงินได้นิติบุคคลได้อีกร้อยละ 100 ตั้งแต่วันที่ 1 มกราคม 2559 เป็นต้นไป (พระราชกฤษฎีกาฯ (ฉบับที่ 639) พ.ศ. 2560 ประกอบกับประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 290)) คือ หักได้ 2 เท่าของเงินเดือนค่าจ้างที่จ่ายไป

2) รายจ่ายเกี่ยวกับคนพิการ ทั้งกรณีบริษัทหรือห้างหุ้นส่วนนิติบุคคลจ้างคนพิการ ซึ่งมีบัตรประจำตัวคนพิการตามกฎหมายว่าด้วยการส่งเสริมและพัฒนาคุณภาพชีวิตคนพิการเข้าทำงาน (มาตรา 3 ของพระราชกฤษฎีกาฯ (ฉบับที่ 499) พ.ศ. 2553) รายจ่ายในการจัดให้มีอุปกรณ์สำหรับคนพิการ ได้แก่ สิ่งอำนวยความสะดวก บริการในอาคารสถานที่ ยานพาหนะ บริการขนส่งหรือบริการสาธารณะอื่น ๆ (มาตรา 4 ของพระราชกฤษฎีกาฯ (ฉบับที่ 499) พ.ศ. 2553) และรายจ่ายในการจ้างคนพิการทำงานเกิน 60% ของลูกจ้างในสถานประกอบการนั้น โดยต้องมีระยะเวลาการจ้างเกินกว่า 180 วัน ในปีภาษีหรือรอบระยะเวลาบัญชีที่มีเงินได้ ทั้งนี้ คนพิการต้องมีบัตรประจำตัวคนพิการตามกฎหมายว่าด้วยการส่งเสริมและพัฒนาคุณภาพชีวิตคนพิการ (มาตรา 4 ของพระราชกฤษฎีกาฯ (ฉบับที่ 519) พ.ศ. 2555) รายจ่ายสำหรับคนพิการเหล่านี้หักได้ 2 เท่าของค่าใช้จ่ายที่มีการจ่ายไป ทั้งนี้ ไม่ว่าจะเป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลทั่วไปหรือ SMEs

3) รายจ่ายที่ได้จ่ายเป็นเงินเดือนตามสัญญาจ้างแรงงานให้แก่ลูกจ้างซึ่งมีทักษะสูงด้านวิทยาศาสตร์ เทคโนโลยี วิศวกรรมศาสตร์ หรือคณิตศาสตร์ สำหรับบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ประกอบกิจการในอุตสาหกรรมเป้าหมายตามกฎหมายว่าด้วยการเพิ่มขีดความสามารถในการแข่งขันของประเทศสำหรับอุตสาหกรรมเป้าหมาย เป็นจำนวนร้อยละ 50 ของรายจ่ายที่ได้จ่ายจริงเป็นเงินเดือนตามสัญญาจ้างแรงงานให้แก่ลูกจ้างที่มีทักษะสูงเฉพาะส่วนที่ไม่เกิน 1 แสนบาทต่อคนต่อเดือน และเป็นรายจ่ายที่เกิดจากสัญญาจ้างแรงงานที่ได้จ่ายไปตั้งแต่วันที่ 1 มกราคม 2566 ถึงวันที่ 31 ธันวาคม 2568 โดยลูกจ้างดังกล่าวต้องมีคุณสมบัติตามข้อ 4 (1) - (3) ของพระราชกฤษฎีกาฯ (ฉบับที่ 777) พ.ศ. 2566 ดังนี้

(1) ต้องได้รับการรับรองว่าเป็นผู้มีทักษะสูงด้านวิทยาศาสตร์ เทคโนโลยี วิศวกรรมศาสตร์ หรือคณิตศาสตร์

(2) เริ่มปฏิบัติงานตามสัญญาจ้างแรงงานในระหว่างวันที่ 1 มกราคม 2566 ถึงวันที่ 31 ธันวาคม 2568

(3) ไม่เป็นลูกจ้างของบริษัทฯ ในระยะเวลา 1 ปี ก่อนวันเริ่มปฏิบัติงานตามสัญญาจ้างแรงงาน

อนึ่ง ตามประกาศอธิบดีกรมสรรพากร ฉบับที่ 440 เรื่อง หลักเกณฑ์ วิธีการ และเงื่อนไข เพื่อการยกเว้นภาษีเงินได้นิติบุคคลสำหรับการจ้างแรงงานลูกจ้างที่มีทักษะสูงด้านวิทยาศาสตร์ เทคโนโลยี วิศวกรรมศาสตร์ หรือคณิตศาสตร์

(1) ให้ยกเว้นภาษีเงินได้นิติบุคคลแก่บริษัทเป็นจำนวนร้อยละ 50 ของรายจ่ายที่จ่ายเป็นเงินเดือน ตามสัญญาจ้างแรงงานให้แก่ลูกจ้างที่มีทักษะสูงสำหรับรายจ่ายที่เกิดจากการจ้างแรงงานที่ได้กระทำตั้งแต่วันที่ 1 มกราคม 2566 ถึงวันที่ 31 ธันวาคม 2568 ตามพระราชกฤษฎีกาฯ (ฉบับที่ 777) พ.ศ. 2566 หรือเป็นรายจ่ายที่เกิดจากสัญญาจ้างแรงงานที่ได้กระทำตั้งแต่วันที่ 1 มกราคม 2564 ถึงวันที่ 31 ธันวาคม 2565 ตามพระราชกฤษฎีกาฯ (ฉบับที่ 739) พ.ศ. 2564 หรือเป็นรายจ่ายที่เกิดจากสัญญาจ้างแรงงานที่ได้กระทำตั้งแต่วันที่ 1 มกราคม 2562 ถึงวันที่ 31 ธันวาคม 2563 ตามพระราชกฤษฎีกาฯ (ฉบับที่ 711) พ.ศ. 2563 ด้วย

(2) บุคลากรที่จ้างต้องเป็นบุคลากรที่มีทักษะสูงด้านวิทยาศาสตร์ เทคโนโลยี วิศวกรรมศาสตร์ หรือคณิตศาสตร์ ซึ่งได้รับการรับรองจากสำนักงานสภานโยบายการอุดมศึกษา วิทยาศาสตร์ วิจัย และนวัตกรรมแห่งชาติ

(3) บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่จะใช้สิทธิยกเว้นภาษีต้องจัดทำรายงานแสดงรายละเอียดการจ้างงานบุคลากรที่มีทักษะสูง ซึ่งมีรายการและข้อความอย่างน้อยตามที่แนบท้ายประกาศกรมสรรพากร ฉบับที่ 440 และเก็บรักษารายงานดังกล่าว รวมทั้งเอกสารประกอบการลงรายการในรายงานไว้ ณ สถานประกอบการ พร้อมที่จะให้เจ้าพนักงานประเมินตรวจสอบได้

4) ค่าจ้างทำวิจัยและพัฒนาเทคโนโลยีและนวัตกรรม สำหรับโครงการที่ได้รับการตรวจสอบและรับรองจากสำนักงานพัฒนาวิทยาศาสตร์และเทคโนโลยีแห่งชาติ (สวทช.) โดยได้รับการตรวจประเมินระบบบริหารการวิจัยและพัฒนาเทคโนโลยีและนวัตกรรมและได้รับการขึ้นทะเบียนจาก สวทช. หรือหน่วยงานที่รัฐมนตรีประกาศกำหนด ทั้งนี้ บริษัทหรือห้างหุ้นส่วนนิติบุคคลต้องจ่ายค่าจ้างให้แก่หน่วยงานของรัฐหรือเอกชนที่ได้รับการประกาศกำหนด โดยตรวจสอบรายชื่อจากเว็บไซต์ของกรมสรรพากร (https://www.rd.go.th/56999.html) ตามปกติหักได้ 2 เท่าของค่าจ้างตามพระราชกฤษฎีกาฯ (ฉบับที่ 598) พ.ศ. 2559 มาตรา 4 แต่สามารถหักได้ 3 เท่า หากเป็นไปตามเงื่อนไขที่กำหนดไว้ในมาตรา 5 ของพระราชกฤษฎีกาฉบับดังกล่าว แต่ไม่เกินปี 2570 ตามที่คณะรัฐมนตรีมีมติขยายระยะเวลาให้

5) การฝึกอบรมลูกจ้าง ทั้งการฝึกอบรมเป็นการทั่วไป (Public Training) ตามพระราชกฤษฎีกาฯ (ฉบับที่ 437) พ.ศ. 2543 ประกอบกับประกาศกระทรวงการคลัง เรื่อง การกำหนดสถานศึกษาหรือสถานฝึกอบรมฝีมือแรงงานที่รับลูกจ้างของบริษัทหรือห้างหุ้นส่วนนิติบุคคลเข้าศึกษาหรือฝึกอบรม การฝึกอบรมเพื่อพัฒนาฝีมือแรงงานของลูกจ้างภายในองค์กร (Inhouse Training) ตามหลักเกณฑ์ของพระราชกฤษฎีกาฯ (ฉบับที่ 437) พ.ศ. 2543 มาตรา 4 (2) ประกอบกับประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 148) ซึ่งต้องได้รับการอนุมัติหลักสูตรจากกรมพัฒนาฝีมือแรงงาน กระทรวงแรงงาน และการฝึกอบรมและการฝึกเตรียมเข้าทำงาน (Internship Training) สำหรับการรับบุคคลทั่วไปเพื่อเตรียมเข้าทำงาน หรือการรับนักเรียน นิสิตหรือนักศึกษา (สหกิจศึกษา/ทวิภาคี) ที่สถานศึกษาส่งเข้ารับการฝึกเตรียมเข้าทำงานตามมาตรา 5 (2) ของพระราชกฤษฎีกาฯ (ฉบับที่ 437) พ.ศ. 2548 ทั้ง 3 กรณีนี้บริษัทหรือห้างหุ้นส่วนนิติบุคคลไม่ว่าจะเป็น SMEs หรือไม่ สามารถหักรายจ่ายได้ 2 เท่าของค่าใช้จ่ายที่จ่ายไป

ในบางรอบระยะเวลาบัญชีมีมาตรการของภาครัฐเพื่อส่งเสริมการท่องเที่ยว การจัดอบรมสัมมนาภายในประเทศให้แก่ลูกจ้างในจังหวัดท่องเที่ยวเมืองรองหรือในเขตพื้นที่อื่นใดที่อธิบดีกรมสรรพากรประกาศกำหนด ก็สามารถหักรายจ่ายได้ 1.5 - 2 เท่า ของค่าใช้จ่ายที่จ่ายไปตามหลักเกณฑ์และเงื่อนไขที่กำหนดไว้ในพระราชกฤษฎีกา เช่น พระราชกฤษฎีกาฯ (ฉบับที่ 757) พ.ศ. 2565 มาตรา 3 - 5 ซึ่งให้สิทธิการจัดอบรมสัมมนาระหว่างวันที่ 15 กรกฎาคม 2565 ถึงวันที่ 31 ธันวาคม 2565

นอกจากนี้ เพื่อส่งเสริมการพัฒนาบุคลากรให้มีทักษะสูงมีพระราชกฤษฎีกาฯ (ฉบับที่ 778) พ.ศ. 2566 ประกอบกับประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 441) เรื่อง หลักเกณฑ์ วิธีการ และเงื่อนไข เพื่อการยกเว้นภาษีเงินได้นิติบุคคล สำหรับการส่งลูกจ้างเข้ารับการศึกษาหรือฝึกอบรมหรือการจัดฝึกอบรมให้แก่ลูกจ้างเพื่อพัฒนาบุคลากรด้านวิทยาศาสตร์ เทคโนโลยี วิศวกรรมศาสตร์ หรือคณิตศาสตร์ ตั้งแต่วันที่ 1 มกราคม พ.ศ. 2566 ถึงวันที่ 31 ธันวาคม พ.ศ. 2568 ให้หักรายจ่ายได้เป็นจำนวนร้อยละ 50 ของรายจ่ายที่ได้จ่ายจริง โดยต้องเป็นหลักสูตรที่ได้รับการรับรองจากสำนักงานสภานโยบายการอุดมศึกษา วิทยาศาสตร์ วิจัย และนวัตกรรมแห่งชาติ หรือสำนักงานคณะกรรมการนโยบาย เขตพัฒนาพิเศษภาคตะวันออก หรือสำนักงานส่งเสริมเศรษฐกิจดิจิทัล หรือคณะกรรมการเครือข่ายศูนย์ความเป็นเลิศด้านเทคโนโลยีหุ่นยนต์และระบบอัตโนมัติ (Center of Robotics Excellence : CoRE) โดยต้องเริ่มศึกษาหรือฝึกอบรมหลักสูตรดังกล่าวภายในวันที่ 31 ธันวาคม 2568 และการศึกษาหรือฝึกอบรมต้องเป็นไปเพื่อประโยชน์ของกิจการของบริษัทที่เป็นนายจ้างนั้น นอกจากนี้ บริษัทฯ ต้องไม่นำรายจ่ายไปใช้สิทธิประโยชน์ทางภาษีตามพระราชกฤษฎีกาฉบับอื่น ไม่ว่าทั้งหมดหรือบางส่วน และต้องไม่นำรายจ่ายไปใช้ในกิจการที่ได้รับยกเว้นภาษีเงินได้นิติบุคคลตามกฎหมายว่าด้วยการส่งเสริมการลงทุน กฎหมายว่าด้วยการเพิ่มขีดความสามารถในการแข่งขันของประเทศสำหรับอุตสาหกรรมเป้าหมาย หรือกฎหมายว่าด้วยเขตพัฒนาพิเศษภาคตะวันออกไม่ว่าทั้งหมดหรือบางส่วน

6) รายจ่ายเกี่ยวกับการลงทุนในระบบอัตโนมัติ ให้ยกเว้นภาษีเงินได้นิติบุคคลสำหรับเงินได้เท่ากับรายจ่ายที่จ่ายไปตั้งแต่วันที่ 1 มกราคม 2564 ถึงวันที่ 31 ธันวาคม 2568 เพื่อการลงทุนในเครื่องจักรและโปรแกรมคอมพิวเตอร์ที่เชื่อมต่อกับเครื่องจักรในระบบอัตโนมัติ แต่ไม่ใช่เป็นการซ่อมแซมให้คงสภาพเดิมตามมาตรา 65 ตรี (5) เป็นจำนวนร้อยละ 100 ของรายจ่ายตามจำนวนที่จ่ายจริง โดยต้องเป็นเครื่องจักรที่ไม่เคยผ่านการใช้งานมาก่อนและอยู่ในราชอาณาจักรที่นำมาหักค่าสึกหรอและค่าเสื่อมราคาได้ตามมาตรา 65 ทวิ (2) โดยต้องได้มาและอยู่ในสภาพพร้อมใช้การได้ตามประสงค์ภายในวันที่ 31 ธันวาคม 2568 ตามพระราชกฤษฎีกาฯ (ฉบับที่ 738) พ.ศ. 2564 แก้ไขเพิ่มเติมโดยพระราชกฤษฎีกาฯ (ฉบับที่ 777) พ.ศ. 2566 ทั้งนี้ ต้องจัดทำโครงการลงทุนในระบบอัตโนมัติและแผนการจ่ายเงินเพื่อแจ้งต่ออธิบดีกรมสรรพากรภายในกำหนดเวลา ศึกษารายละเอียดเพิ่มเติมจากหลักเกณฑ์ วิธีการ และเงื่อนไข และระยะเวลาตามประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ ฉบับที่ 421 แก้ไขเพิ่มเติมโดยประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ ฉบับที่ 439 (https://www.rd.go.th/1603.htm)

7) การจัดหาหนังสือหรือสื่ออิเล็กทรอนิกส์เพื่อส่งเสริมการอ่าน สำหรับหอสมุดหรือห้องสมุดของบริษัทหรือห้างหุ้นส่วนนิติบุคคล เฉพาะในส่วนที่ไม่เกิน 50,000 บาท ในแต่ละรอบระยะเวลาบัญชี บริษัทหรือห้างหุ้นส่วนนิติบุคคลมีสิทธิหักรายจ่ายในการคำนวณภาษีเงินได้นิติบุคคลได้อีกร้อยละ 100 (พระราชกฤษฎีกาฯ (ฉบับที่ 515) พ.ศ. 2554 มาตรา 4 ประกอบกับประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 201)) คือ หักได้ 2 เท่าของค่าใช้จ่ายที่จ่ายไปเฉพาะส่วนที่ไม่เกิน 50,000 บาท ในแต่ละรอบระยะเวลาบัญชี

8) เงินบริจาค ได้แก่ การบริจาคเพื่อจัดหาหนังสือหรือสื่ออิเล็กทรอนิกส์เพื่อส่งเสริมการอ่านให้แก่สถานศึกษาของทางราชการ สถานศึกษาขององค์การของรัฐ โรงเรียนเอกชนที่ตั้งขึ้นตามกฎหมายว่าด้วยโรงเรียนเอกชนหรือสถาบันอุดมศึกษาเอกชน (มาตรา 3 ของพระราชกฤษฎีกาฯ ฉบับที่ 515 (พ.ศ. 2554)) การบริจาคเพื่อสนับสนุนการเรียนรู้และนันทนาการ ได้แก่ การจัดสร้างและบำรุงรักษาสนามเด็กเล่น สวนสาธารณะ สนามกีฬาของเอกชนที่เปิดให้ประชาชนใช้เป็นการทั่วไปหรือของราชการโดยไม่มีการเก็บค่าบริการใด ๆ (พระราชกฤษฎีกาฯ ฉบับที่ 428 (พ.ศ. 2548) การบริจาคให้สถานพยาบาลซึ่งเป็นส่วนราชการตามกฎหมายว่าด้วยระเบียบบริหารราชการแผ่นดิน (พระราชกฤษฎีกาฯ ฉบับที่ 663 (พ.ศ. 2561) การบริจาคให้สถานศึกษาของรัฐและเอกชนสำหรับการจัดหาหรือจัดสร้างอาคาร อาคารพร้อมที่ดิน หรือที่ดินให้แก่สถานศึกษาเพื่อใช้ประโยชน์ทางการศึกษา การจัดหาวัสดุอุปกรณ์เพื่อการศึกษา และการจัดหาครู อาจารย์ หรือผู้ทรงคุณวุฒิทางการศึกษา หรือเป็นทุนการศึกษา (พระราชกฤษฎีกาฯ ฉบับที่ 420 (พ.ศ. 2547) และที่แก้ไขเพิ่มเติม) การบริจาคให้สถานศึกษาของรัฐและเอกชนผ่านระบบบริจาคอิเล็กทรอนิกส์ (e-Donation) ตั้งแต่วันที่ 1 มกราคม 2565 ถึงวันที่ 31 ธันวาคม 2567 (ข้อมูลจากข่าวเผยแพร่กรมสรรพากร เลขที่ข่าว ปชส. 9/2566 วันที่แถลงข่าว 27 ธันวาคม 2565), การบริจาคให้กองทุนวิจัย พัฒนา และนวัตกรรม รวม 4 กองทุน ได้แก่ กองทุนเพื่อการพัฒนาระบบมาตรวิทยา กองทุนเพื่อการพัฒนาระบบสาธารณสุข กองทุนเพื่อการพัฒนาวิทยาศาสตร์และเทคโนโลยี และกองทุนส่งเสริมวิทยาศาสตร์ วิจัย และนวัตกรรม ผ่านระบบบริจาคอิเล็กทรอนิกส์ (e-Donation) ตั้งแต่ปี 2566 - 2568 (มติคณะรัฐมนตรี)

SMEs และบริษัทหรือห้างหุ้นส่วนนิติบุคคลทั่วไปมีสิทธินำเงินบริจาคดังกล่าวมาหักรายจ่ายได้ 2 เท่าของจำนวนที่บริจาค แต่ต้องไม่เกิน 10% ของกำไรสุทธิก่อนหักรายจ่ายเพื่อการกุศลสาธารณะหรือเพื่อการสาธารณประโยชน์ และรายจ่ายเพื่อการศึกษาหรือเพื่อการกีฬา

สำหรับฉบับหน้ามีประเด็น “เทคนิคการทำสัญญาเพื่อประหยัดภาษีของ SMEs” ให้ติดตามกัน

[1] แผนการส่งเสริมวิสาหกิจขนาดกลางและขนาดย่อม ฉบับที่ 5 (พ.ศ. 2566 - 2570) จากเว็บไซต์ของสำนักงานส่งเสริมวิสาหกิจขนาดกลางและขนาดย่อม (สสว.) https://www.sme.go.th/upload/mod_download/download-20230412083828.pdf

บทความอื่นๆ ที่คล้ายกัน

Top 5 Contents

- Transformative Accounting เปลี่ยนโฉมการทำงานบัญชีด้วยเทคโนโลยียุคดิจิทัล

- พ.ร.บ.คุ้มครองข้อมูลส่วนบุคคล กับ “งานบัญชี” ที่ผู้ประกอบการต้องรู้

- สัมภาษณ์พิเศษ คุณทศพล ทังสุบุตร อธิบดีกรมพัฒนาธุรกิจการค้า “Powered by DBD เสริมพลังผู้ประกอบการ ขับเคลื่อนเศรษฐกิจไทย”

- "การสื่อสาร" ปัจจัยขับเคลื่อนให้เกิดวัฒนธรรม Feedback และ Coaching

- ธรรมาภรณ์แปดบทชีวิต

- ลูกกระรอกกับต้นมะละกอ