รับจ้างทำของ - บริการ ความเหมือนและความแตกต่างในทางภาษี

27 พฤษภาคม 2567

การให้ “บริการ” เป็นคำหรือข้อความที่มีการเรียกขานและกล่าวกันเป็นประจำในทางภาษีอากร แต่ในความเป็นจริง “บริการ” เหมือนเป็นคำกลาง ๆ ที่เรียกขานในฝ่ายของผู้ประกอบการ เช่น ต้องหักภาษี ณ ที่จ่าย ในอัตราร้อยละ 3 เนื่องจากเป็นการให้บริการ ทั้ง ๆ ที่เงินค่าตอบแทนที่มีการเรียกเก็บระหว่างกันอาจเป็นค่าจ้างทำของ เช่น ค่าซ่อมรถยนต์ ค่าจ้างบริษัทที่ปรึกษา ปัญหาจึงเกิดขึ้นว่า “บริการ” ในทางภาษีหมายถึงอะไร และการรับจ้างทำของเป็นบริการหรือไม่และต้องเสียภาษีอย่างไร ภาระภาษีมีความแตกต่างกันหรือไม่ ถ้าเรียกชื่อผิดไปแต่เสียภาษีไม่ผิดพลาดจะต้องมีความรับผิดหรือไม่

ปัญหาดังกล่าวถ้าพิจารณาในข้อกฎหมายแล้ว การให้บริการในทางภาษีบางกรณีก็มีภาระภาษีที่ไม่แตกต่างกันกับการรับจ้างทำของ (ถ้าเรียกผิดไปก็ไม่มีประเด็นภาระภาษีแต่อย่างใด) แต่บางกรณีภาระภาษีมีความแตกต่างกัน ซึ่งเป็นประเด็นว่าถ้าเสียภาษีเกินไป ปัญหาในการถูกประเมินภาษีย้อนหลังก็ไม่เกิด แต่ถ้าเสียภาษีขาดไปหรือไม่ได้เสียภาษี จะเกิดเป็นประเด็นปัญหาทางภาษีตามมาทันทีหากถูกเจ้าพนักงานประเมินตรวจพบ

การรับจ้างทำของ

การรับจ้างทำของ ในประมวลรัษฎากรไม่ได้มีความหมายกำหนดไว้โดยเฉพาะ จึงมีความหมายตามที่กำหนดไว้ตามมาตรา 587 แห่งประมวลกฎหมายแพ่งและพาณิชย์ ที่กำหนดไว้ว่า

“มาตรา 587 อันว่าจ้างทำของนั้น คือ สัญญาซึ่งบุคคลคนหนึ่งเรียกว่าผู้รับจ้าง ตกลงจะทำการงานสิ่งใดสิ่งหนึ่งจนสำเร็จให้แก่บุคคลอีกคนหนึ่งเรียกว่าผู้ว่าจ้าง และผู้ว่าจ้างตกลงจะให้สินจ้างเพื่อผลสำเร็จแห่งการที่ทำนั้น”

ซึ่งกรมสรรพากรได้เคยวางแนวทางในการนำความหมายตามประมวลกฎหมายแพ่งและพาณิชย์มาใช้บังคับตามคำสั่งกรมสรรพากรที่ ป.20/2531 เรื่อง การหักภาษีเงินได้ ณ ที่จ่าย เงินค่าจ้างทำของ ลงวันที่ 27 มกราคม พ.ศ. 2531 ดังนี้

“ข้อ 1 การจ่ายเงินค่าจ้างทำของให้แก่ผู้รับจ้างที่ผู้ว่าจ้างจะต้องคำนวณหักภาษีเงินได้ ณ ที่จ่าย และนำส่งในอัตราร้อยละ 3.0 ของยอดเงินค่าจ้างที่จ่าย จะต้องปรากฏว่า

(1) ผู้ว่าจ้างต้องเป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลหรือนิติบุคคลอื่น

(2) ผู้รับจ้างต้องเป็น

(ก) ผู้มีหน้าที่เสียภาษีเงินได้บุคคลธรรมดา เช่น บุคคลธรรมดา ห้างหุ้นส่วนสามัญ คณะบุคคลที่มิใช่นิติบุคคล หรือกองมรดกที่ยังไม่ได้แบ่ง

(ข) บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายไทย แต่ไม่รวมถึงมูลนิธิหรือสมาคม

(ค) บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายของต่างประเทศประกอบกิจการในประเทศไทย โดยมีสำนักงานสาขาตั้งอยู่เป็นการถาวรในประเทศไทย

(3) การจ้างทำของดังกล่าว ต้องเป็นการจ้างทำของตามความหมายของบทบัญญัติมาตรา 587 แห่งประมวลกฎหมายแพ่งและพาณิชย์ คือ สัญญาซึ่งบุคคลหนึ่งเรียกว่าผู้รับจ้าง ตกลงรับจะทำงานสิ่งใดสิ่งหนึ่งจนสำเร็จให้แก่บุคคลอีกคนหนึ่งเรียกว่าผู้ว่าจ้าง และผู้ว่าจ้างตกลงจะให้สินจ้างเพื่อผลสำเร็จแห่งการที่ทำนั้น เช่น การรับจ้างสีข้าว การรับจ้างเลื่อยไม้ การรับจ้างบันทึกภาพและเสียงในเทปแผ่นหรือสิ่งใด ๆ การรับก่อสร้างบ้าน การรับซ่อมแซมยานพาหนะ การรับจ้างบริหารงาน เป็นต้น

(4) กรณีมีปัญหาเกี่ยวกับการจ้างทำของกับการผลิต ให้ถือปฏิบัติตามคำสั่งกรมสรรพากรที่ ป.4/2527 ลงวันที่ 29 สิงหาคม พ.ศ. 2527

ข้อ 2 การพิจารณาว่าผู้รับจ้างตามข้อ 1 (2) (ค) มีสำนักงานสาขาตั้งอยู่เป็นการถาวรในประเทศไทยหรือไม่ ให้ถือปฏิบัติตามคำสั่งกรมสรรพากรที่ ป.8/2528 เรื่อง การหักภาษีเงินได้ ณ ที่จ่าย กรณีการจ่ายเงินค่าจ้างทำของให้แก่บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายของต่างประเทศ ลงวันที่ 12 เมษายน พ.ศ. 2528”

นอกจากคำสั่งดังกล่าวก็ไม่มีกล่าวไว้ในที่ใด ซึ่งการรับจ้างทำของได้ถูกกำหนดไว้ในการจัดเก็บภาษีแยกออกไป โดยระบุว่าเป็นการเก็บภาษีจากการรับจ้างทำของ ก็คือ เรื่องเกี่ยวกับการหักภาษี ณ ที่จ่าย และเรื่องเกี่ยวกับอากรแสตมป์ ซึ่งหากเป็นการรับจ้างทำของแล้วก็ต้องมีภาระภาษีอย่างชัดแจ้งตามที่ระบุไว้ในเรื่องนั้น ๆ

บริการ

การให้ “บริการ” เป็นการกระทำที่เกิดขึ้นแล้วมีการกำหนดให้ต้องเสียภาษีไว้ตามประมวลรัษฎากร ซึ่งคำว่า “บริการ” โดยข้อความนี้เป็นการสื่อความหมายที่ค่อนข้างกว้าง กล่าวโดยเฉพาะสัญญาที่มีกำหนดไว้ตามประมวลกฎหมายแพ่งและพาณิชย์ในหลายสัญญา เช่น การเช่าทรัพย์ ขนส่ง ประกันภัย เป็นเอกเทศสัญญาที่มีบทบัญญัติไว้โดยเฉพาะตามประมวลกฎหมายแพ่งและพาณิชย์ ก็มีลักษณะเป็นการให้ “บริการ” ในการเสียภาษี โดยคำว่า “บริการ” ไม่มีบัญญัติไว้ตามประมวลกฎหมายแพ่งและพาณิชย์ ดังนั้นการกระทำที่คู่สัญญาตกลงกัน แต่ไม่ต้องด้วยเอกสัญญาที่ระบุไว้ตามประมวลกฎหมายแพ่งและพาณิชย์ โดยเป็นสัญญาที่ไม่ขัดต่อความสงบเรียบร้อยหรือศีลธรรมอันดี สัญญานั้นมีผลผูกพันและบังคับกันได้ ซึ่งสัญญาดังกล่าวอาจเป็นสัญญาบริการในทางภาษีได้

ความหมายของคำว่า “บริการ” ได้มีบัญญัติไว้ตามประมวลรัษฎากร ดังนี้

1. ภาษีมูลค่าเพิ่ม

มาตรา 77/1 (10) กำหนดไว้ว่า “ “บริการ” หมายความว่า การกระทำใด ๆ อันอาจหาประโยชน์อันมีมูลค่าซึ่งมิใช่เป็นการขายสินค้า และให้หมายความรวมถึงการใช้บริการของตนเอง ไม่ว่าประการใด ๆ แต่ทั้งนี้ ไม่รวมถึง

(ก) การใช้บริการหรือการนำสินค้าไปใช้เพื่อประกอบกิจการของตนเองโดยตรง ตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่อธิบดีกำหนด

(ข) การนำเงินไปหาประโยชน์โดยการฝากธนาคารหรือซื้อพันธบัตรหรือหลักทรัพย์

(ค) การกระทำตามที่อธิบดีกำหนดโดยอนุมัติรัฐมนตรี”

หากพิจารณาตามข้อกฎหมายในส่วนที่เกี่ยวกับการรับจ้างทำของกับบริการในส่วนที่เกี่ยวกับภาษีมูลค่าเพิ่มแล้ว การรับจ้างทำของก็อยู่ในความหมายของ “บริการ” ดังนั้นการรับจ้างทำของจึงถือเป็นการให้ “บริการ” ที่ต้องเสียภาษีมูลค่าเพิ่ม

ในขณะเดียวกัน บริการอื่นที่ไม่ใช่การรับจ้างทำของ เช่น การให้เช่ารถยนต์เป็นการให้เช่าทรัพย์สินไม่ใช่การรับจ้างทำของ แต่ก็ถือเป็นบริการด้วยเช่นเดียวกัน จึงเป็นได้ว่าในการจัดเก็บภาษีมูลค่าเพิ่มนั้น ไม่ได้แบ่งแยกว่าเป็นสัญญาอะไร ถ้าอยู่ในความหมายของ “บริการ” แม้จะต่างกันในเรื่องสิทธิหน้าที่ตามเอกเทศสัญญาตามประมวลกฎหมายแพ่งและพาณิชย์ แต่ถ้าเป็น “บริการ” ก็เสียภาษีมูลค่าเพิ่มเหมือนกัน สิทธิหน้าที่และความรับผิดตามกฎหมายในส่วนที่เกี่ยวกับภาษีมูลค่าเพิ่มก็เหมือนกัน

2. ภาษีเงินได้หัก ณ ที่จ่าย

ตามกฎหมายได้มีการกำหนดให้เงินได้จาก “บริการ” เป็นเงินได้ที่ต้องถูกหักภาษี ณ ที่จ่าย และได้กำหนดความหมายของ “บริการ” ไว้โดยเฉพาะ โดยกำหนดไว้ตามข้อ 2 (13) ของกฎกระทรวง ฉบับที่ 144 (พ.ศ. 2522) ออกตามความในประมวลรัษฎากร ว่าด้วยภาษีเงินได้ ซึ่งแก้ไขเพิ่มเติมโดยกฎกระทรวง ฉบับที่ 234 (พ.ศ. 2544)ฯ ไว้ว่า

“ข้อ 2 (13) การจ่ายเงินได้พึงประเมินตามมาตรา 40 (8) แห่งประมวลรัษฎากร เฉพาะที่เป็นการจ่ายเงินได้จากการให้บริการอื่น ๆ นอกเหนือจากกรณีที่กำหนดไว้ใน (3) (9) (15) (16) และ (17) แต่ไม่รวมถึงการจ่ายค่าบริการของโรงแรม ค่าบริการของภัตตาคาร และค่าเบี้ยประกันชีวิต ร้อยละ 3.0

คำว่า “การให้บริการ” หมายความว่า การกระทำใด ๆ อันอาจหาประโยชน์อันมีมูลค่าซึ่งมิใช่การขายสินค้า

คำว่า “ภัตตาคาร” หมายความว่า กิจการขายอาหารหรือเครื่องดื่มไม่ว่าชนิดใด ๆ รวมทั้งกิจการรับจ้างปรุงอาหารหรือเครื่องดื่ม ทั้งนี้ ไม่ว่าในหรือจากสถานที่ซึ่งจัดให้ประชาชนเข้าไปบริโภคได้”

ดังนั้นความหมายของ “บริการ” ในส่วนที่เกี่ยวกับภาษีเงินได้หัก ณ ที่จ่าย เป็นความหมายที่กำหนดไว้เฉพาะกรณีของเงินได้ตามมาตรา 40 (8) แห่งประมวลรัษฎากร ซึ่งถ้อยคำความหมายของ”บริการ” นั้น ก็มีถ้อยคำเช่นเดียวกับความหมายของ “บริการ” ที่บัญญัติไว้ในส่วนของภาษีมูลค่าเพิ่ม แต่จะมีความหมายกว้างกว่าภาษีมูลค่าเพิ่มอยู่บ้าง

ส่วนภาษีเงินได้นิติบุคคล ไม่ได้กำหนดความหมายของการ “รับจ้างทำของ” และ “บริการ” ไว้ แต่รายได้จากการให้บริการก็เป็นรายได้ที่ต้องเสียภาษีเงินได้นิติบุคคลตามกฎหมายเช่นเดียวกับรายได้จากการรับจ้างทำของ

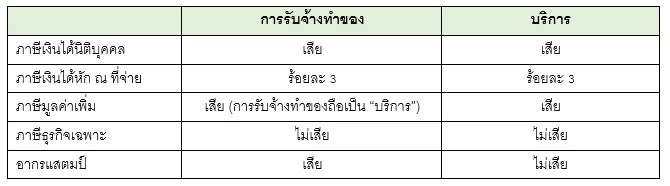

ภาระภาษีจากการรับจ้างทำของและบริการ

ภาระภาษีจากการรับจ้างทำของและบริการ มีความเหมือนและความแตกต่างกันดังนี้

ภาระภาษีที่กล่าวข้างต้น ถ้าแยกพิจารณาแล้วจะแยกได้ดังนี้

1. ภาษีเงินได้นิติบุคคล

รายได้จากการรับจ้างทำของและรายได้จากการให้บริการ (ในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคล ไม่ได้แยกว่าการรับจ้างทำของกับการให้บริการมีการคำนวณอย่างไร แต่ใช้หลักการเดียวกันในการคำนวณ คือ รายได้จากการรับจ้างทำของกับการให้บริการเป็นรายได้ที่ต้องเสียภาษีเงินได้นิติบุคคล โดยการคำนวณรายได้ให้ใช้เกณฑ์สิทธิตามมาตรา 65 วรรคสอง แห่งประมวลรัษฎากร)

2. ภาษีเงินได้หัก ณ ที่จ่าย

หากพิจารณาตามกฎหมายแล้ว เรื่องการหักภาษีเงินได้ ณ ที่จ่าย ของการรับจ้างทำของกับการให้บริการ ต่างก็หักในอัตราร้อยละ 3 เหมือนกัน

จึงมีข้อสงสัยว่า... ทำไมต้องหักภาษีเงินได้ ณ ที่จ่าย กำหนดให้แยกจากกันแยกกัน ทำไมไม่หักภาษีเงินได้ ณ ที่จ่าย ในอัตราร้อยละ 3 โดยเรียกว่าเป็นการจ่ายค่าบริการไปเลย ไม่ต้องแยกว่าเป็นค่าทำของหรือค่าบริการ เช่น จ่ายค่าซ่อมรถยนต์ไป 10,000 บาท ถ้าผู้จ่ายเป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลหรือนิติบุคคลอื่นก็หักภาษีเงินได้ ณ ที่จ่าย โดยถือเป็นการจ่ายค่าบริการและหักอัตราร้อยละ 3 ทำไมต้องให้ถือเป็นการจ่ายค่าจ้างทำของที่ต้องหักภาษีเงินได้ ณ ที่จ่าย ในอัตราร้อยละ 3 ไม่ใช่ค่าบริการ ในเมื่อก็เป็นค่าบริการ

สำหรับข้อสงสัยในเรื่องดังกล่าว ต้องย้อนกลับไปในช่วงของปี 2544 เนื่องจากก่อนวันที่ 16 กรกฎาคม 2544 กฎหมายที่ใช้อยู่ก่อนวันดังกล่าว ซึ่งได้แก่ กฎกระทรวง ฉบับที่ 144 (พ.ศ. 2522) ออกตามความใบประมวลรัษฎากร ว่าด้วยภาษีเงินได้ ได้กำหนดให้มีการหักภาษีเงินได้ ณ ที่จ่าย สำหรับการจ่ายเงินได้พึงประเมินตามมาตรา 40 (8) แห่งประมวลรัษฎากร ที่ต้องหักภาษีเงินได้ ณ ที่จ่าย ร้อยละ 3 มีเฉพาะค่าจ้างทำของ โดยกำหนดไว้ตามข้อ 2 (9) ของกฎกระทรวงดังกล่าว ซึ่งความหมายของคำว่า “จ้างทำของ” ก็เป็นไปตามมาตรา 587 แห่งประมวลกฎหมายแพ่งและพาณิชย์ ดังนั้นก่อนวันดังกล่าว การจ่ายเงินได้ตามมาตรา 40 (8) แห่งประมวลรัษฎากร (ที่ต้องหักภาษีเงินได้ ณ ที่จ่าย ในอัตราร้อยละ 3) สำหรับเงินได้ที่ไม่ใช่ค่าจ้างทำของก็ไม่ต้องหักภาษีเงินได้ ณ ที่จ่าย เช่น การจ่ายค่าฝากทรัพย์ ค่าบริการอินเทอร์เน็ต ค่าบริการพื้นที่ ค่าบริการผ่านทาง

ต่อมา ตั้งแต่วันที่ 16 กรกฎาคม 2544 จึงได้มีการแก้ไขเพิ่มเติมกฎกระทรวง ฉบับที่ 144 (พ.ศ. 2522)ฯ โดยกฎกระทรวง ฉบับที่ 234 (พ.ศ. 2544)ฯ กำหนดให้มีการหักภาษีเงินได้ ณ ที่จ่าย สำหรับการจ่ายเงินได้พึงประเมินตามมาตรา 40 (8) แห่งประมวลรัษฎากร ที่เป็นค่า “บริการ” ที่ไม่ใช่ค่าจ้างทำของในอัตราร้อยละ 3 (โดยถ้าเป็นค่าบริการโรงแรม ภัตตาคาร และการประกันชีวิต มีข้อยกเว้นไม่ต้องหักภาษีเงินได้ ณ ที่จ่าย) ไว้ตามข้อ 2 (13) ของกฎกระทรวงดังกล่าว และอธิบดีกรมสรรพากรได้แก้ไขเพิ่มเติมคำสั่งกรมสรรพากรที่ ท.ป.4/2528ฯ ลงวันที่ 26 กันยายน พ.ศ. 2528 โดยคำสั่งกรมสรรพากรที่ ท.ป.104/2544ฯ ลงวันที่ 15 กันยายน พ.ศ.2544 เพื่อกำหนดให้มีการหักภาษีเงินได้ ณ ที่จ่าย ให้เป็นไปตามกฎกระทรวงดังกล่าว

ดังนั้นในปัจจุบันการหักภาษีเงินได้ ณ ที่จ่าย สำหรับค่าจ้างทำของกับค่าบริการจึงหักภาษี ณ ที่จ่าย แยกออกจากกัน แต่อัตราภาษีที่ต้องหัก ณ ที่จ่าย เป็นอัตราร้อยละ 3 เท่ากัน (เว้นแต่การจ่ายค่าจ้างทำของให้บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายของต่างประเทศที่เข้ามาประกอบกิจการในประเทศไทย โดยมิได้มีสำนักงานสาขาตั้งเป็นการถาวรในประเทศไทย ต้องหักภาษีเงินได้ ณ ที่จ่าย ในอัตราร้อยละ 5 ตามข้อ 12 ของคำสั่งกรมสรรพากรที่ ท.ป.4/2528ฯ)

อย่างไรก็ตาม สำหรับผู้จ่ายเงินได้ที่ต้องหักภาษีเงินได้ ณ ที่จ่าย ไม่ว่าจะเป็นค่าบริการหรือค่าจ้างทำของ ถ้าต้องหักภาษี ณ ที่จ่าย ในอัตราร้อยละ 3 และได้หักนำส่งกรมสรรพากรแล้ว แม้จะเป็นการจ่ายค่าจ้างทำของ แต่ระบุผิดไปว่าเป็นการจ่ายค่าบริการ เช่น จ่ายค่าซ่อมตึกซึ่งเป็นค่าจ้างทำของ แต่ระบุในหนังสือรับรองการหักภาษี ณ ที่จ่าย และกรอกในแบบ ภ.ง.ด.3 หรือ ภ.ง.ด.53 ว่าเป็นค่าบริการ โดยหักภาษี ณ ที่จ่าย ครบถ้วน กรณีเช่นนี้แม้จะระบุไม่ตรงตามข้อกฎหมาย แต่นำส่งภาษีครบตามที่กฎหมายกำหนด ก็ไม่ได้เป็นประเด็นความผิดแต่อย่างใด แต่หากระบุให้ตรงตามกฎหมายก็น่าจะสมบูรณ์กว่า

สำหรับการจ่ายค่าจ้างทำของและค่าบริการที่ต้องหักภาษี ณ ที่จ่าย ในอัตราร้อยละ 3 ถ้ามีการจ่ายตั้งแต่เดือนเมษายน 2562 ถึงเดือนกันยายน 2563 มีกฎหมายให้ลดอัตราภาษีเงินได้ ณ ที่จ่าย ให้หักในอัตราร้อยละ 1.5

3. ภาษีมูลค่าเพิ่ม

การจัดเก็บภาษีมูลค่าเพิ่มตามกฎหมายจะจัดเก็บจากกิจการขายสินค้าในราชอาณาจักร การให้บริการในราชอาณาจักร และการนำเข้าสินค้าตามมาตรา 77/2 แห่งประมวลรัษฎากร ดังนั้นการรับจ้างทำของจึงอยู่ในความหมายของ “บริการ” ตามคำนิยามตามมาตรา 77/1 (10) แห่งประมวลรัษฎากร

โดยหากจะกล่าวสรุปให้เข้าใจความหมายได้ง่ายขึ้น อาจกล่าวได้ว่ารับจ้างทำของเป็น “บริการ” ที่ต้องเสียภาษีมูลค่าเพิ่ม แต่บริการอาจไม่ใช่การรับจ้างทำของก็ได้ ทั้งนี้ มีข้อสังเกตว่าการให้บริการหลายกรณีมีกฎหมายกำหนดให้ได้รับยกเว้นภาษีมูลค่าเพิ่ม ซึ่งบัญญัติอยู่ในมาตรา 81 (1) แห่งประมวลรัษฎากร โดยการยกเว้นภาษีมูลค่าเพิ่มดังกล่าว มีบางกรณีที่เป็นกิจการที่เข้าลักษณะเป็นการรับจ้างทำของที่ได้กำหนดให้เป็นกิจการที่ได้รับยกเว้นภาษีมูลค่าเพิ่มด้วย เช่น การสอบบัญชี การว่าความ การรับจ้างทำวิจัยตามเงื่อนไขที่ได้รับยกเว้นภาษีมูลค่าเพิ่ม เป็นต้น ดังนั้นถ้าเป็นกิจการที่เข้าลักษณะเป็นการรับจ้างทำของแต่กฎหมายไม่ได้กำหนดให้ยกเว้นภาษีมูลค่าเพิ่ม กิจการดังกล่าวต้องเสียภาษีมูลค่าเพิ่มด้วย

4. ภาษีธุรกิจเฉพาะ

ภาษีธุรกิจเฉพาะเป็นภาษีที่จัดเก็บจากกิจการที่มีกฎหมายกำหนดไว้โดยเฉพาะตามมาตรา 91/2 แห่งประมวลรัษฎากร เช่น กิจการธนาคารพาณิชย์ การให้กู้ยืมเยี่ยงธนาคารพาณิชย์ การขายอสังหาริมทรัพย์เป็นทางค้าหรือหากำไร สำหรับการรับจ้างทำของและการให้บริการเป็นกิจการที่ต้องเสียภาษีมูลค่าเพิ่ม ไม่อยู่ในบังคับต้องเสียภาษีธุรกิจเฉพาะ

5. อากรแสตมป์

สัญญารับจ้างทำของเป็นตราสารที่ต้องเสียอากรแสตมป์ตามลักษณะแห่งตราสาร 4 แห่งบัญชีอัตราอากรแสตมป์ โดยเสียอากรแสตมป์ทุกจำนวนเงิน 1,000 บาท หรือเศษของ 1,000 บาทแห่งสินจ้างที่กำหนดไว้ เสียอากรแสตมป์ 1 บาท ส่วนสัญญาให้บริการไม่ใช่ตราสารที่อยู่ในบังคับต้องเสียอากรแสตมป์

ทั้งนี้ ความแตกต่างด้านภาษีอากรสำหรับการจ้างทำของและการให้บริการ ภาระอากรแสตมป์เป็นกรณีที่แตกต่างกันอย่างเห็นได้อย่างชัดแจ้ง ซึ่งถ้าเป็นสัญญาให้บริการที่ไม่ใช่การรับจ้างทำของ ก็ไม่ต้องเสียอากรแสตมป์แต่อย่างใด

ตัวอย่างปัญหาความแตกต่างทางด้านภาษีตามแนววินิจฉัยของกรมสรรพากร

ตัวอย่างที่ 1

บริษัทฯ ได้ใช้พื้นที่จัดงานแสดงสินค้า โดยบริษัทฯ ได้เข้าร่วมงานออกบูธหรือนิทรรศการแสดงและจำหน่ายสินค้าตามสถานที่ต่าง ๆ เช่น ที่เมืองทองธานีหรือศูนย์การประชุมแห่งชาติสิริกิติ์ โดยผู้จัดงานจะจัดให้มีระบบบริการไฟฟ้า ประปา โทรศัพท์ เครื่องปรับอากาศ รักษาความสะอาด รักษาความปลอดภัย และประชาสัมพันธ์ เมื่องานสิ้นสุดลงทางผู้จัดงานได้เรียกให้บริษัทฯ ชำระเงินค่าใช้พื้นที่โดยในเอกสารเรียกเก็บเงินได้ระบุว่าเป็นค่าบริการ

บริษัทฯ จึงขอทราบว่า การชำระเงินให้แก่ผู้จัดงานดังกล่าวเข้าลักษณะเป็นค่าเช่าหรือค่าบริการ และบริษัทฯ มีหน้าที่ต้องหักภาษีเงินได้ ณ ที่จ่าย ในอัตราร้อยละเท่าใด

แนววินิจฉัย

กรณีให้ใช้พื้นที่ออกบูธหรือนิทรรศการแสดงและจำหน่ายสินค้าตามสถานที่ต่าง ๆ ตามข้อเท็จจริงดังกล่าว เข้าลักษณะเป็นการให้บริการตามมาตรา 77/1 (10) แห่งประมวลรัษฎากร และจากหลักฐานใบเสร็จรับเงิน/ใบกำกับภาษีที่บริษัทฯ ส่งมาประกอบการพิจารณา ทางผู้จัดงานได้เรียกเก็บค่าบริการพื้นที่ ระบบบริการต่าง ๆ ถือเป็นรายได้จากการรับจ้างทำของ

ดังนั้นเมื่อบริษัทฯ จ่ายเงินค่าบริการดังกล่าวให้แก่ผู้จัดงาน จึงมีหน้าที่ต้องหักภาษีเงินได้ ณ ที่จ่าย ในอัตราร้อยละ 3.0 ตามข้อ 8 ของคำสั่งกรมสรรพากรที่ ท.ป.4/2528ฯ ลงวันที่ 26 กันยายน พ.ศ. 2528

(หนังสือกรมสรรพากรที่ กค 0706/130 ลงวันที่ 10 มกราคม 2548)

ตามที่มีปัญหาว่าเงินที่เรียกเก็บเป็นค่าบริการพื้นที่ ระบบบริการต่าง ๆ นั้นเป็นค่าเช่า ค่าบริการ ซึ่งในส่วนภาษีมูลค่าเพิ่มถือเป็นค่าบริการ โดยไม่ต้องไม่พิจารณาว่าเป็นการเช่า บริการ หรือรับจ้างทำของ เพราะอยู่ในความหมายของ “บริการ” และต้องเสียภาษีมูลค่าเพิ่มทั้งสิ้น

แต่ภาระภาษีเงินได้หัก ณ ที่จ่าย เป็นค่าจ้างทำของ ซึ่งหักภาษีเงินได้ ณ ที่จ่าย ในอัตราร้อยละ 3 แต่ปัญหาเรื่องนี้น่าจะเป็นประเด็นว่าถ้าทำเป็นสัญญาต้องเสียอากรแสตมป์ด้วย

ตัวอย่างที่ 2

บริษัทฯ ประกอบกิจการให้เช่าพื้นที่ภายในอาคารสรรพสินค้า และให้บริการน้ำประปา ไฟฟ้า ก๊าซหุงต้ม และรักษาความปลอดภัย เป็นต้น แก่ผู้เช่าพื้นที่ภายในอาคาร โดยบริษัทฯ ได้ทำสัญญาแยกเป็น 2 ฉบับ คือ สัญญาเช่าสถานที่ 1 ฉบับ และสัญญาซื้อขายน้ำประปา กระแสไฟฟ้า และให้บริการอีก 1 ฉบับ สัญญาทั้ง 2 ฉบับ กำหนดให้ผู้เช่าพื้นที่เป็นผู้เสียอากรแสตมป์ตามประมวลรัษฎากร

บริษัทฯ ขอหารือว่า

1. กรณีสัญญาเช่าสถานที่ เมื่อผู้เช่าซึ่งเป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลจ่ายค่าเช่าให้แก่บริษัทฯ ผู้เช่ามีหน้าที่หักภาษี ณ ที่จ่าย ในอัตราร้อยละ 5.0 และสัญญาเช่าดังกล่าว บริษัทฯ เป็นผู้ที่ต้องเสียอากรแสตมป์ ตามบัญชีอัตราอากรแสตมป์ ใช่หรือไม่

2. กรณีสัญญาซื้อขายน้ำประปา กระแสไฟฟ้า และให้บริการ เมื่อผู้เช่าพื้นที่ซึ่งเป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลจ่ายค่าบริการตามสัญญาให้แก่บริษัทฯ ผู้จ่ายมีหน้าที่หักภาษี ณ ที่จ่าย ในอัตราร้อยละ 3.0 เนื่องจากเป็นค่าจ้างทำของตามประมวลกฎหมายแพ่งและพาณิชย์ และสัญญาดังกล่าวบริษัทฯ เป็นผู้ที่ต้องเสียอากรแสตมป์ตามบัญชีอัตราอากรแสตมป์ ใช่หรือไม่

บริษัทฯ ได้ชี้แจงเพิ่มเติมว่าการให้เช่าห้องในอาคารดังกล่าว หากสัญญาเช่ารายใดมีกำหนดเวลาการเช่าเกินกว่า 3 ปี บริษัทฯ จะดำเนินการจดทะเบียนการเช่าต่อพนักงานเจ้าหน้าที่กรมที่ดิน เนื่องจากบริษัทฯ เห็นว่า กรณีดังกล่าวเข้าลักษณะเป็นการเช่าอสังหาริมทรัพย์ตามประมวลกฎหมายแพ่งและพาณิชย์

แนววินิจฉัย

กรณีบริษัทฯ นำพื้นที่ภายในอาคารสรรพสินค้าออกให้เช่า โดยบริษัทฯ ทำสัญญาแยกเป็น 2 ฉบับ คือ สัญญาเช่าสถานที่ และสัญญาซื้อขายน้ำประปา กระแสไฟฟ้า และให้บริการ พิจารณาได้ดังนี้

1. ภาษีเงินได้หัก ณ ที่จ่าย

1.1 กรณีสัญญาเช่าสถานที่ ซึ่งบริษัทฯ ได้แบ่งเป็นห้องให้เช่า มีการกำหนดเลขที่ห้องและเนื้อที่โดยชัดเจน โดยบริษัทฯ ได้มีการส่งมอบการครอบครองพื้นที่โดยเด็ดขาด การที่บริษัทฯ ได้กำหนดให้ผู้เช่าเข้าประกอบกิจการในสถานที่เช่าตามวันและเวลาที่บริษัทฯ กำหนดก็เพื่อความสะดวกแก่การรักษาความปลอดภัยในสถานที่เช่าเท่านั้น มิใช่ข้อจำกัดสิทธิของผู้เช่าแต่อย่างใด อีกทั้ง หากผู้เช่ารายใดมีการทำสัญญาเช่าเกินกว่า 3 ปี บริษัทฯ จะดำเนินการจดทะเบียนการเช่าต่อพนักงานเจ้าหน้าที่กรมที่ดิน

กรณีดังกล่าวเข้าลักษณะเป็นการเช่าทรัพย์ ตามมาตรา 537 แห่งประมวลกฎหมายแพ่งและพาณิชย์ ดังนั้นเมื่อผู้เช่าซึ่งเป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลจ่ายค่าเช่าให้แก่บริษัทฯ ผู้เช่าดังกล่าวมีหน้าที่ต้องหักภาษี ณ ที่จ่าย ในอัตราร้อยละ 5.0 ตามมาตรา 3 เตรส แห่งประมวลรัษฎากร ประกอบกับข้อ 6 ของคำสั่งกรมสรรพากรที่ ท.ป.4/2528 เรื่อง สั่งให้ผู้จ่ายเงินได้พึงประเมินตามมาตรา 40 แห่งประมวลรัษฎากร มีหน้าที่หักภาษีเงินได้ ณ ที่จ่าย ลงวันที่ 26 กันยายน พ.ศ. 2528

1.2 กรณีสัญญาซื้อขายน้ำประปา กระแสไฟฟ้า และให้บริการ โดยผู้เช่าพื้นที่ซึ่งเป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคล และเป็นผู้จ่ายค่าบริการตามสัญญาให้แก่บริษัทฯ แยกพิจารณาได้ดังนี้

(1) ค่าน้ำประปาและกระแสไฟฟ้า โดยบริษัทฯ เรียกเก็บตามจำนวนที่มีการใช้จริงในแต่ละเดือน เข้าลักษณะเป็นการขายสินค้าไม่มีรูปร่าง ตามมาตรา 77/1 (8) และ (9) แห่งประมวลรัษฎากร ทั้งนี้ ไม่รวมถึงค่าบำรุงรักษามาตรวัด ผู้จ่ายค่าน้ำประปาและกระแสไฟฟ้าดังกล่าวไม่มีหน้าที่ต้องหักภาษี ณ ที่จ่าย แต่อย่างใด

(2) การให้บริการพื้นที่ส่วนกลาง เช่น บริการเจ้าหน้าที่รักษาความปลอดภัย บริการรักษาความสะอาด บริการห้องสุขาและน้ำประปา บริการไฟฟ้าและแสงสว่าง เป็นต้น เข้าลักษณะเป็นการให้บริการ เมื่อผู้ใช้บริการซึ่งเป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลจ่ายค่าบริการดังกล่าว ผู้จ่ายค่าบริการมีหน้าที่หักภาษี ณ ที่จ่าย ในอัตราร้อยละ 3.0 ตามมาตรา 3 เตรส แห่งประมวลรัษฎากร ประกอบกับข้อ 12/1 ของคำสั่งกรมสรรพากรที่ ท.ป.4/2528ฯ ลงวันที่ 26 กันยายน พ.ศ. 2528

2. อากรแสตมป์

2.1 สัญญาเช่าสถานที่ เข้าลักษณะแห่งตราสาร 1. แห่งบัญชีอัตราอากรแสตมป์ท้ายหมวด 6 ในลักษณะ 2 แห่งประมวลรัษฎากร จึงอยู่ในบังคับต้องปิดอากรแสตมป์ตามมาตรา 104 แห่งประมวลรัษฎากร โดยบริษัทฯ ผู้ให้เช่าเป็นผู้มีหน้าที่ต้องเสียอากรแสตมป์ดังกล่าว

2.2 สัญญาซื้อขายน้ำประปา กระแสไฟฟ้า และให้บริการ สัญญาดังกล่าวไม่เข้าลักษณะแห่งตราสารตามที่ระบุไว้ในบัญชีอัตราอากรแสตมป์ท้ายหมวด 6 ในลักษณะ 2 แห่งประมวลรัษฎากร จึงไม่อยู่ในบังคับต้องปิดอากรแสตมป์ตามมาตรา 104 แห่งประมวลรัษฎากร

(หนังสือกรมสรรพากรที่ กค 0702/8593 ลงวันที่ 4 พฤศจิกายน 2553)

ตามแนวคำวินิจฉัยของกรมสรรพากรดังกล่าว สัญญาให้บริการส่วนกลางเป็นการให้บริการซึ่งไม่ต้องเสียอากรแสตมป์ จึงเห็นได้ว่าการรับจ้างทำของกับบริการ ในหลายกรณีจะมีปัญหาในเรื่องของการเสียอากรแสตมป์ ซึ่งคู่สัญญาจะต้องพิจารณาให้ดีว่าสัญญาที่ทำระหว่างคู่สัญญาเป็นสัญญาประเภทใด

บทความอื่นๆ ที่คล้ายกัน

Top 5 Contents

- Transformative Accounting เปลี่ยนโฉมการทำงานบัญชีด้วยเทคโนโลยียุคดิจิทัล

- พ.ร.บ.คุ้มครองข้อมูลส่วนบุคคล กับ “งานบัญชี” ที่ผู้ประกอบการต้องรู้

- สัมภาษณ์พิเศษ คุณทศพล ทังสุบุตร อธิบดีกรมพัฒนาธุรกิจการค้า “Powered by DBD เสริมพลังผู้ประกอบการ ขับเคลื่อนเศรษฐกิจไทย”

- "การสื่อสาร" ปัจจัยขับเคลื่อนให้เกิดวัฒนธรรม Feedback และ Coaching

- ธรรมาภรณ์แปดบทชีวิต

- ลูกกระรอกกับต้นมะละกอ