5 เทคนิคการทำสัญญาให้ประหยัดภาษีของ SMEs

26 มิถุนายน 2567

บทความฉบับที่แล้วผู้เขียนได้นำเสนอคำนิยามและลักษณะของ SMEs ตามกฎหมายของหน่วยงานที่ให้การสนับสนุนและส่งเสริม รวมถึงเทคนิคการทำให้ SMEs ไม่ต้องเสียภาษีหรือประหยัดภาษีโดยถูกต้องตามกฎหมาย ฉบับนี้และฉบับต่อ ๆ ไป ผู้เขียนขอนำเสนอ 5 เทคนิคสำคัญที่จะช่วยให้ SMEs ประหยัดภาษีในการทำสัญญา ประกอบด้วย

1. เทคนิคการแยกความแตกต่างของประเภทสัญญา

2. เทคนิคการเสียอากรแสตมป์

3. เทคนิคการยกร่างสัญญา

4. เทคนิคการแยกหรือไม่แยกสัญญา

5. เทคนิคการทำสัญญาร่วมทุน

โดยในฉบับนี้ขอเริ่มต้นจาก “เทคนิคการแยกความแตกต่างของประเภทสัญญา” ส่วนหัวข้อที่เหลือจะได้นำเสนอในฉบับต่อ ๆ ไป

1. เทคนิคการแยกความแตกต่างของประเภทสัญญา

สัญญาบางประเภทมีลักษณะที่ใกล้เคียงกัน ทำให้มีปัญหาในการตีความประเภทของสัญญาและมีผลต่อความแตกต่างของภาระภาษี เช่น สัญญาผลิตเพื่อจำหน่ายกับสัญญารับจ้างผลิตสินค้า, สัญญาเช่าพื้นที่กับสัญญาให้บริการใช้พื้นที่, สัญญาเช่าซื้อกับสัญญาลีสซิ่ง, สัญญาอนุญาตให้ใช้สิทธิกับสัญญารับจ้างเขียนโปรแกรมคอมพิวเตอร์ และสัญญาร่วมค้ากับสัญญาร่วมทำ เป็นต้น

ทั้งนี้ ผู้เขียนขอยกตัวอย่างความแตกต่างระหว่างสัญญาผลิตเพื่อจำหน่ายกับสัญญารับจ้างผลิตสินค้า, ความแตกต่างระหว่างสัญญาเช่าพื้นที่กับสัญญาให้บริการใช้พื้นที่, ความแตกต่างระหว่างสัญญาเช่าซื้อกับสัญญาลีสซิ่ง และความแตกต่างระหว่างสัญญารับจ้างเขียนโปรแกรมคอมพิวเตอร์กับสัญญาอนุญาตให้ใช้สิทธิในโปรแกรมคอมพิวเตอร์ ส่วนความแตกต่างของสัญญาประเภทอื่น ๆ ขอให้ศึกษาเพิ่มเติมจากหนังสือ “ปัญหาข้อกฎหมายภาษีและการวางแผนภาษีที่นักบัญชีและนักบริหารควรทราบ” พิมพ์ครั้งที่ 3 ธรรมนิติ เพรส, 2565. ของผู้เขียน

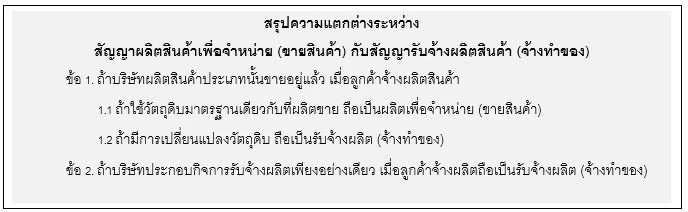

1.1 ความแตกต่างระหว่างสัญญาผลิตเพื่อจำหน่ายกับสัญญารับจ้างผลิตสินค้า

1.1.1 ตัวอย่างสัญญาผลิตเพื่อจำหน่าย

ตัวอย่างที่ 1

บริษัท ป. ผลิตอิฐทนไฟขายเป็นปกติธุระ แต่มีลูกค้าเฉพาะรายว่าจ้างให้บริษัท ป. ผลิตอิฐทนไฟโดยให้เปลี่ยนแปลงรูปแบบ รูปทรงแตกต่างจากที่บริษัท ป. ผลิตขายตามปกติ แต่ยังคงให้บริษัท ป. ใช้วัตถุดิบสัมภาระแบบเดียวกัน มาตรฐานเดียวกันกับที่บริษัท ป. ผลิตขายเป็นปกติธุระ ถือเป็นการผลิตสินค้าเพื่อจำหน่าย ไม่ใช่การรับจ้างผลิตสินค้า (คำพิพากษาศาลฎีกาที่ 258/2530 คดีระหว่างบริษัท ป. จำกัด โจทก์ กรมสรรพากร จำเลย)

ตัวอย่างที่ 2

ผู้ประกอบการผลิตของเล่นพลาสติกส่งออก ลูกค้าเฉพาะรายจ้างให้ผลิตโดยให้ใช้วัตถุดิบสัมภาระและกระบวนการผลิตเดียวกันกับที่ผลิตขายเป็นปกติธุระ ถือเป็นสัญญาผลิตสินค้าเพื่อจำหน่าย ไม่ใช่การรับจ้างผลิตสินค้า (หนังสือตอบข้อหารือกรมสรรพากรที่ กค 0702/1537 ลงวันที่ 18 กุมภาพันธ์ 2559)

ตัวอย่างที่ 3

ผู้ประกอบการผลิตเครื่องประดับขายเป็นปกติธุระ ลูกค้าเฉพาะรายจ้างผลิตโดยให้ใช้วัตถุดิบสัมภาระของผู้ผลิตก่อน แม้ต่อมาลูกค้าคืนวัตถุดิบให้ ถือเป็นสัญญาผลิตสินค้าเพื่อจำหน่าย ไม่ใช่การรับจ้างผลิตสินค้า (หนังสือตอบข้อหารือกรมสรรพากรที่ กค 0706/3854 ลงวันที่ 21 เมษายน 2547)

ตัวอย่างที่ 4

ผู้ประกอบการผลิตเสื้อผ้าขายส่งออกเป็นปกติธุระ ลูกค้าเฉพาะรายจ้างผลิตโดยให้ใช้วัตถุดิบของผู้ผลิตทั้งหมด ยกเว้นกระดุมและยี่ห้อเป็นของลูกค้า ถือเป็นสัญญาผลิตสินค้าเพื่อจำหน่าย ไม่ใช่การรับจ้างผลิตสินค้า (หนังสือตอบข้อหารือกรมสรรพากรที่ กค 0706/9054 ลงวันที่ 6 กันยายน 2550)

1.1.2 ตัวอย่างสัญญารับจ้างผลิตสินค้า

ตัวอย่างที่ 1

โรงงานหล่อเหล็กรับจ้างผลิตเหล็กให้แก่ลูกค้าเฉพาะราย โดยโรงงานไม่เคยผลิตรูปแบบชิ้นงานนี้มาก่อน และลูกค้ามีเงื่อนไขห้ามผลิตรูปแบบชิ้นงานเดียวกันนี้ให้แก่ลูกค้ารายอื่น ถือเป็นการรับจ้างผลิตสินค้า ซึ่งถือเป็นสัญญาจ้างทำของ (หนังสือตอบข้อหารือกรมสรรพากรที่ กค 0706/259 ลงวันที่ 14 มกราคม 2551)

ตัวอย่างที่ 2

ผู้ประกอบการผลิตเครื่องประดับเงินขายเป็นปกติธุระ แต่ลูกค้าเฉพาะรายว่าจ้างให้ผลิตโดยใช้วัตถุดิบที่ลูกค้าจัดหามา ถือเป็นการรับจ้างผลิตสินค้า ซึ่งถือเป็นสัญญาจ้างทำของ (หนังสือตอบข้อหารือกรมสรรพากรที่ กค 0706/3854 ลงวันที่ 21 เมษายน 2547)

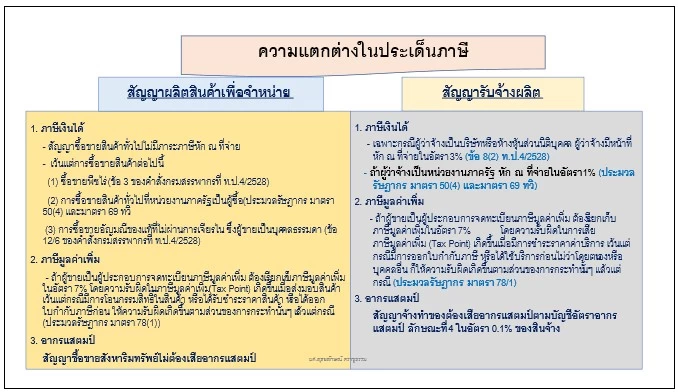

1.1.3 ความแตกต่างในประเด็นภาษีระหว่างสัญญาผลิตเพื่อจำหน่าย (ขายสินค้า) กับสัญญารับจ้างผลิตสินค้า (จ้างทำของ)

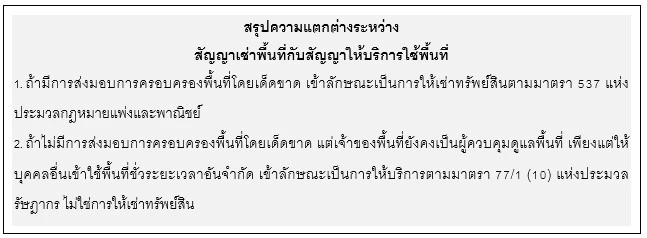

1.2 ความแตกต่างระหว่างสัญญาเช่าพื้นที่กับสัญญาให้บริการใช้พื้นที่

1.2.1 สัญญาเช่าพื้นที่

ตัวอย่าง

บริษัทฯ นำพื้นที่ในอาคาร พ. พลาซา ออกให้เช่า โดยบริษัทฯ ทำสัญญาแยกเป็น 2 ฉบับ คือ สัญญาเช่าสถานที่ และสัญญาซื้อขายน้ำประปา กระแสไฟฟ้า และให้บริการ ในส่วนของการให้เช่าพื้นที่ บริษัทฯ ได้แบ่งเป็นห้องให้เช่า มีการกำหนดเลขที่ห้องและเนื้อที่โดยชัดเจน โดยบริษัทฯ ได้ส่งมอบการครอบครองพื้นที่โดยเด็ดขาดให้แก่ผู้เช่า หากมีการทำสัญญาเช่าเกินกว่า 3 ปี บริษัทฯ จะดำเนินการจดทะเบียนการเช่าต่อพนักงานเจ้าหน้าที่กรมที่ดิน กรณีดังกล่าวเข้าลักษณะเป็นสัญญาเช่าทรัพย์ ตามมาตรา 537 แห่งประมวลกฎหมายแพ่งและพาณิชย์ (แนววินิจฉัยข้อ 1.1 ของหนังสือตอบข้อหารือกรมสรรพากรที่ กค 0702/8593 ลงวันที่ 4 พฤศจิกายน 2553)

1.2.2 สัญญาให้บริการใช้พื้นที่

ตัวอย่าง

บริษัทฯ นำพื้นที่ในชั้น 1 ของศูนย์การค้าออกให้เช่า โดยแบ่งพื้นที่เป็นส่วน ๆ (Zone) แต่ละส่วน (Zone) ได้มีการจัดแบ่งพื้นที่ย่อยโดยมีผนังกั้นห้องสำเร็จรูป (Partition) กั้นเป็นสัดส่วน ไม่มีประตูเปิด-ปิด และไม่มีการส่งมอบการครอบครองพื้นที่ให้แก่ผู้เช่าโดยเด็ดขาด ผู้เช่าจะต้องประกอบกิจการตามกำหนดวันและเวลาเปิด-ปิดทำการของบริษัทฯ โดยบริษัทฯ ยังคงเป็นผู้ควบคุมดูแลอาคารตลอดจนอำนวยความสะดวกให้กับผู้เช่า

กรณีดังกล่าวถือเป็นการให้บุคคลอื่นใช้พื้นที่อสังหาริมทรัพย์ภายในห้างสรรพสินค้าชั่วระยะเวลาอันจำกัด โดยบริษัทฯ ไม่ได้ส่งมอบการครอบครองพื้นที่อสังหาริมทรัพย์ให้แก่ผู้ใช้พื้นที่ เข้าลักษณะเป็นการให้บริการตามมาตรา 77/1 (10) แห่งประมวลรัษฎากร (แนววินิจฉัยข้อ 1 ของหนังสือตอบข้อหารือกรมสรรพากรที่ กค 0706/866 ลงวันที่ 24 มกราคม 2546) ไม่ใช่สัญญาเช่าทรัพย์

1.2.3 ความแตกต่างในประเด็นภาษีระหว่างสัญญาเช่าพื้นที่กับสัญญาให้บริการใช้พื้นที่

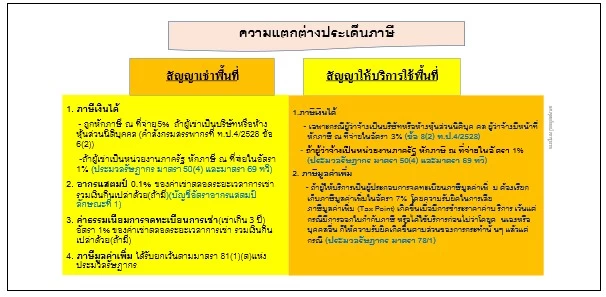

1.3 ความแตกต่างระหว่างสัญญาเช่าซื้อกับสัญญาเช่าแบบลีสซิ่ง

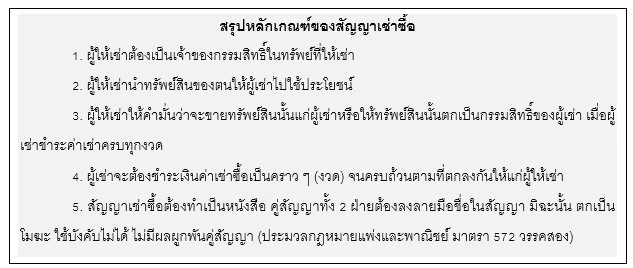

1.3.1 สัญญาเช่าซื้อ (Hire Purchase)

สัญญาเช่าซื้อ (Hire Purchase) คือ สัญญาซึ่งเจ้าของเอาทรัพย์สินออกให้เช่า และให้คำมั่นว่าจะขายทรัพย์สินนั้นหรือว่าจะให้ทรัพย์สินนั้นตกเป็นสิทธิแก่ผู้เช่า โดยเงื่อนไขที่ผู้เช่าได้ใช้เงินเป็นจำนวนเท่านั้นเท่านี้คราว (ประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 572 วรรคแรก)

1.3.2 สัญญาเช่าแบบลีสซิ่ง (Leasing)

ประมวลกฎหมายแพ่งและพาณิชย์ไม่ได้ระบุสัญญาประเภทนี้ไว้ แต่มีการทำสัญญาลีสซิ่งในทางธุรกิจ โดยสัญญาเช่าแบบลีสซิ่งมีวิวัฒนาการมาจากการให้เช่าธรรมดา สมัยก่อนเป็นการให้เช่าแบบถือครอง ได้แก่ การให้เช่าที่ดินและอุปกรณ์ทางการเกษตร และจากการให้เช่าแบบถือครองธรรมดาได้พัฒนามาเป็นการให้เช่าซื้อ

ต่อมาระบบเศรษฐกิจแบบเสรีนิยมทำให้เกิดการผลิตเพื่ออุตสาหกรรมเป็นจำนวนมาก การให้เช่าและการให้เช่าซื้อจึงไม่เพียงพอต่อความต้องการในใช้ทรัพย์สินในการประกอบธุรกิจในภาคอุตสาหกรรม สัญญาให้เช่าทรัพยสินแบบลีสซิ่ง (Leasing) จึงเกิดขึ้นในการประกอบธุรกิจประเภทบริการจัดหาเงินทุน โดยเจริญเติบโตควบคู่กับการให้เช่าทรัพย์สินประเภทอื่นและการให้เช่าซื้อ[1]

สัญญาเช่าแบบลีสซิ่ง คือ การให้เช่าทรัพย์สินที่มีอยู่แล้วของผู้ให้เช่าหรือที่ผู้ให้เช่าจัดหามาให้ตามความประสงค์ของผู้เช่า โดยผู้เช่ามีวัตถุประสงค์ที่จะใช้ประโยชน์จากทรัพย์สินนั้นเพื่อประกอบธุรกิจ ทั้งนี้ ผู้ให้เช่าจะเป็นเจ้าของกรรมสิทธิ์ในทรัพย์สิน ในขณะที่ผู้เช่ามีสิทธิในการใช้ทรัพย์สินตามระยะเวลาและด้วยวิธีการชำระค่าเช่าตามที่ตกลงกันไว้ในสัญญาลีสซิ่ง โดยเมื่อสิ้นสุดสัญญาลีสซิ่ง ผู้เช่ามีสิทธิเลือกที่จะซื้อทรัพย์สินที่เช่าหรือส่งคืนทรัพย์สินนั้นแก่ผู้ให้เช่าก็ได้[2]

ประเภทของสัญญาเช่าแบบลีสซิ่ง

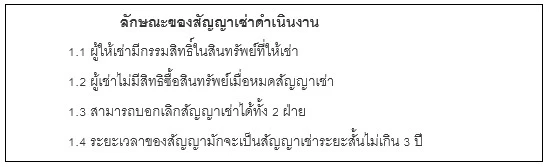

1.. สัญญาเช่าดำเนินงาน (Operating Lease)

เป็นสัญญาที่ผู้ให้เช่าให้เช่าทรัพย์สินที่เป็นเครื่องมือในการดำเนินงานหลาย ๆ อย่างที่เกี่ยวเนื่องกัน โดยให้ผู้เช่ามีสิทธิใช้ทรัพย์สินได้ และผู้เช่าสามารถบอกเลิกสัญญาได้

2. สัญญาเช่าทางการเงิน (Financial Lease)

เป็นสัญญาที่ผู้ให้เช่านำทรัพย์สินออกให้เช่า และให้คำมั่นว่าผู้เช่ามีสิทธิเลือกที่จะซื้อทรัพย์สินที่เช่า หรือส่งคืนทรัพย์สินนั้นแก่ผู้ให้เช่าก็ได้ในช่วงเวลาที่ให้เช่าทรัพย์สิน กรมสรรพากรเห็นว่าเป็นสัญญาเช่าธรรมดา จึงมีภาระภาษีเหมือนกับสัญญาเช่าทรัพย์สินทั่วไป แต่เมื่อครบกำหนดสัญญาเช่า ถ้าผู้เช่าตกลงเลือกซื้อทรัพย์สินก็จะมีภาระภาษีเหมือนกับสัญญาซื้อขายทรัพย์สินทั่วไป

ขอให้พิจารณาจากรูปภาพด้านล่างนี้

ข้อพิจารณา

สัญญาเช่าแบบลีสซิ่งที่เป็นสัญญาเช่าดำเนินงาน (Operating Lease) นั้น ตามมาตรฐานการบัญชีกำหนดให้ผู้ให้เช่าต้องรับรู้รายได้ค่าเช่าตามวิธีเส้นตรงหรือวิธีอื่นที่เป็นระบบ แต่สัญญาเช่าทางการเงิน (Financial Lease) ตามมาตรฐานการบัญชีกำหนดให้รับรู้ค่าเช่ารายงวด (ลดยอดลูกหนี้ตามสัญญาเช่าและรับรู้รายได้ดอกเบี้ยรับตามวิธีอัตราดอกเบี้ยที่แท้จริง) และรับรู้กำไรจากการขาย ณ วันสิ้นสุดสัญญาเช่าเท่ากับมูลค่าคงเหลือ (ผู้ช่วยศาสตราจารย์ มณฑา เอมสวัสดิ์, การบัญชีชั้นสูง, หน้า 5-12)

แต่กรมสรรพากรถือว่าสัญญาเช่าแบบลีสซิ่งเป็นสัญญาเช่าธรรมดา ไม่ว่าจะเป็นสัญญาเช่าดำเนินงานหรือสัญญาเช่าทางการเงิน ดังนั้นหากเป็นสัญญาเช่าทางการเงิน ผู้ให้เช่าจึงต้องปรับปรุงการรับรู้รายได้ค่าเช่าเหมือนสัญญาเช่าดำเนินงานในเวลาที่มีการยื่นแบบ ภ.ง.ด.50

ทางด้านผู้เช่านั้น ตามมาตรฐานการบัญชีกำหนดให้การเช่าทางการเงินเป็นการซื้อทรัพย์สินจึงต้องนำไปหักค่าเสื่อมราคา แต่กรมสรรพากรถือว่าเป็นการเช่าธรรมดาให้หักเป็นรายจ่ายเหมือนสัญญาเช่าดำเนินงาน จึงต้องมีการปรับปรุงในเวลาที่มีการยื่นแบบ ภ.ง.ด.50 (สมเดช โรจน์คุรีเสถียร, ผลกระทบของความแตกต่างระหว่างมาตรฐานการบัญชี TFRS กับภาษีอากรที่ต้องปรับปรุงกำไรสุทธิ (บวกกลับ), หน้า 637)

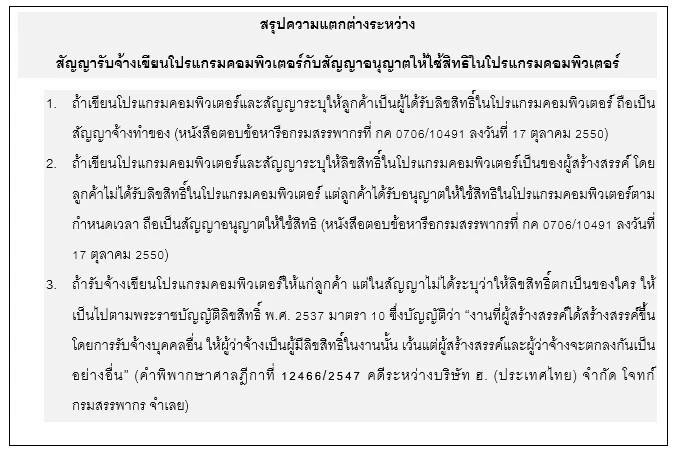

1.4 ความแตกต่างระหว่างสัญญารับจ้างเขียนโปรแกรมคอมพิวเตอร์กับสัญญาอนุญาตให้ใช้สิทธิในโปรแกรมคอมพิวเตอร์

1.4.1 สัญญารับจ้างเขียนโปรแกรมคอมพิวเตอร์

ตัวอย่าง

บริษัท คอม (ไทย) ประกอบกิจการเกี่ยวกับโปรแกรมคอมพิวเตอร์ ลูกค้าว่าจ้างบริษัทฯ เขียนโปรแกรมคอมพิวเตอร์ เมื่อทำงานเสร็จ บริษัทฯ ส่งงานให้ลูกค้า ลูกค้าจะได้รับลิขสิทธิ์เต็มตลอดจนซอร์สโคดในโปรแกรม เป็นสัญญารับจ้างเขียนโปรแกรมคอมพิวเตอร์ ซึ่งถือเป็นสัญญาจ้างทำของ (หนังสือตอบข้อหารือกรมสรรพากรที่ กค 0706/10491 ลงวันที่ 17 ตุลาคม 2550)

1.4.2 สัญญาอนุญาตให้ใช้สิทธิในโปรแกรมคอมพิวเตอร์

ตัวอย่าง

บริษัท คอม (ไทย) ประกอบกิจการเกี่ยวกับโปรแกรมคอมพิวเตอร์ บริษัทฯ ออกแบบและพัฒนาโปรแกรมคอมพิวเตอร์ให้ลูกค้า เมื่อทำงานเสร็จลูกค้าจะไม่ได้รับลิขสิทธิ์ในงาน ลิขสิทธิ์เป็นของบริษัทฯ แต่บริษัทฯอนุญาตให้ลูกค้าใช้สิทธิในโปรแกรมคอมพิวเตอร์ตามกำหนดเวลา เป็นสัญญาอนุญาตให้ใช้สิทธิในโปรแกรมคอมพิวเตอร์ (หนังสือตอบข้อหารือกรมสรรพากรที่ กค 0706/10491 ลงวันที่ 17 ตุลาคม 2550)

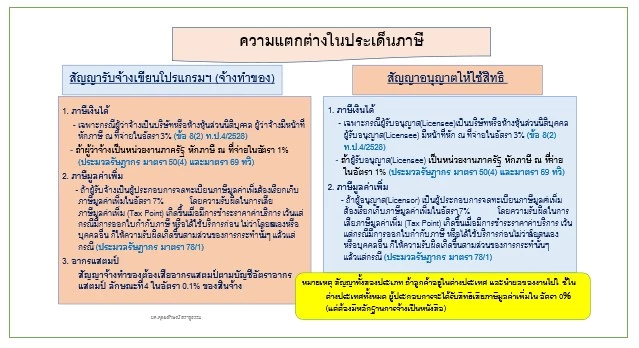

1.4.3 ความแตกต่างประเด็นภาษีระหว่างสัญญารับจ้างเขียนโปรแกรมคอมพิวเตอร์กับสัญญาอนุญาตให้ใช้สิทธิในโปรแกรมคอมพิวเตอร์

ศึกษาเพิ่มเติมความแตกต่างระหว่างสัญญาประเภทต่าง ๆ ได้จากหนังสือ “ปัญหาข้อกฎหมายภาษีและการวางแผนภาษีที่นักบัญชีและนักบริหารควรทราบ” พิมพ์ครั้งที่ 3. ธรรมนิติ เพรส, 2565. ของผู้เขียน

ฉบับหน้าพบกับเทคนิคการเสียอากรแสตมป์

[1] เพ็ญนภา เดชเกิด, มาตรการทางกฎหมายเกี่ยวกับการควบคุมสัญญาการประกอบธุรกิจลิสซิ่ง. 15 พฤษภาคม 2566. จากเว็บไซต์ http://dspace.spu.ac.th/bitstream/123456789/5470/7/%E0%B8%9A%E0%B8%97%E0%B8%97%E0%B8%B5%E0%B9%88%203.pdf.

[2] ทวียศ ศรีเกต, สิทธิผู้บริโภคกับธุรกิจลีสซิ่ง. 15 พฤษภาคม 2566 . จากเว็บไซต์ https://www.parliament.go.th/ewtadmin/ewt/elaw_parcy/ewt_dl_link.php?nid=1792.

บทความอื่นๆ ที่คล้ายกัน

Top 5 Contents

- Transformative Accounting เปลี่ยนโฉมการทำงานบัญชีด้วยเทคโนโลยียุคดิจิทัล

- พ.ร.บ.คุ้มครองข้อมูลส่วนบุคคล กับ “งานบัญชี” ที่ผู้ประกอบการต้องรู้

- สัมภาษณ์พิเศษ คุณทศพล ทังสุบุตร อธิบดีกรมพัฒนาธุรกิจการค้า “Powered by DBD เสริมพลังผู้ประกอบการ ขับเคลื่อนเศรษฐกิจไทย”

- "การสื่อสาร" ปัจจัยขับเคลื่อนให้เกิดวัฒนธรรม Feedback และ Coaching

- ธรรมาภรณ์แปดบทชีวิต

- ลูกกระรอกกับต้นมะละกอ