ยื่น ภ.ง.ด.51 ประเด็นที่นักบัญชีควรระวัง

25 กรกฎาคม 2567

สวัสดีครับเพื่อนนักบัญชีทุกท่าน ในช่วงเดือนสิงหาคม 2567 ที่นิติบุคคลต้องนำยื่นแบบ ภ.ง.ด.51 (ภาษีเงินได้นิติบุคคลครึ่งปี) สำหรับรอบระยะเวลาบัญชีปกติ (อ้างอิง : มาตรา 67 ทวิ แห่งประมวลรัษฎากร) ดังนั้นประเด็นที่นักบัญชีควรระมัดระวังต่อข้อผิดพลาดที่อาจจะเกิดขึ้นและมีผลต้องรับผิดหรือไม่ ก็จะไปปรากฏตอนผลการดำเนินงานประจำปี ในหลักการที่ว่า “การยื่นรายการและชำระภาษีตามมาตรา 67 ทวิ (1) โดยแสดงประมาณการกำไรสุทธิขาดไปเกินร้อยละ 25 ของกำไรสุทธิ ซึ่งได้จากกิจการหรือเนื่องจากกิจการที่กระทำในรอบระยะเวลาบัญชีนั้น โดยไม่มีเหตุอันสมควร บริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้นต้องเสียเงินเพิ่มร้อยละ 20” (ตามมาตรา 67 ตรี - บางส่วน)

หลักการยื่น ภ.ง.ด.51

ก่อนอื่นเรามาทบทวนหลักการในการยื่นแบบภาษีเงินได้นิติบุคคล ภ.ง.ด.51 ทั้งนี้ กรมสรรพากรกำหนดอยู่ 2 ประเภท คือ

1. เสียจากกำไรสุทธิในรอบ 6 เดือน (ตามจริง)

- บริษัทจดทะเบียน

- ธนาคารพาณิชย์ บริษัทเงินทุนหลักทรัพย์ เครดิตฟองซิเอร์

- หรือผู้ได้รับอนุมัติให้มีผู้สอบทานงบการเงิน

ข้อสังเกต ถ้านิติบุคคลเลือกประเภทที่ 1 ถึงแม้จะยุ่งยากในการต้องจัดทำงบการเงิน และต้องสอบทานงบการเงินเพื่อใช้เป็นหลักฐานประกอบการนำยื่น แต่ก็จะไม่มีประเด็นต้องกังวลในเรื่องผลกระทบจากการประมาณการผิดพลาด เหตุผลเนื่องจากเป็นการเสียภาษีจากกำไรสุทธิในรอบ 6 เดือนตามจริง

2. เสียจากกึ่งหนึ่งจากประมาณการกำไรสุทธิ

- บริษัท หรือห้างหุ้นส่วนนิติบุคคลอื่น

ข้อสังเกต การยื่นแบบภาษีเงินได้นิติบุคคล ภ.ง.ด.51 โดยเลือกเสียจากกึ่งหนึ่งจากประมาณการกำไรสุทธินั้น ประเด็นที่ควรระมัดระวัง ประการที่ 1 : ประมาณการผิดพลาดได้ไม่เกิน 25 % ของกำไรสุทธิ และประการที่ 2 : คำว่า “กำไรสุทธิ” นั้น นักบัญชีต้องไม่ลืมว่ามันคือกำไรสุทธิทางภาษี ไม่ใช่กำไรสุทธิทางบัญชี

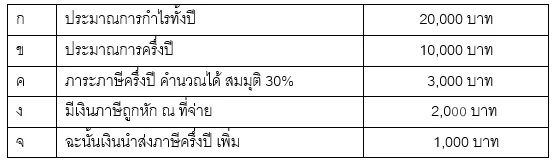

ตัวอย่าง ประมาณการ ภ.ง.ด.51 อย่างไรเรียกว่าเกิน 25 % และต้องเสียเงินเพิ่ม 20% ของภาษีที่นำส่งขาด ตัวอย่างเช่น :

สรุป

ในแบบ ภ.ง.ด.51 จะถือว่ายื่นประมาณการกำไรไว้ 20,000 บาท และมีภาระภาษีครึ่งปี 3,000 บาท แต่มีนำเงินส่งภาษีครึ่งปี 1,000 บาท เนื่องจากมีภาษีถูกหักไว้ตั้งแต่เดือน ม.ค. - มิ.ย. ไว้ 2,000 บาท

พิจารณา

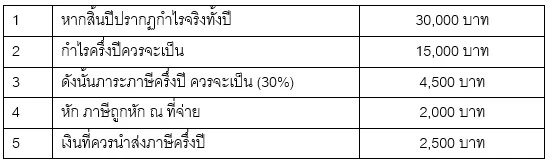

การเปรียบเทียบกำไรจริงกับกำไรประมาณการ

กำไรจริง - กำไรประมาณการ = 30,000 - 20,000 = 10,000 บาท

ประมาณการน้อยกว่าจริง = (10,000/30,000) x 100 = 33 %

สรุป : ประมาณกำไรน้อยกว่ากำไรจริงเกิน 25 % ถูกปรับเงินเพิ่ม 20% ของเงินภาษีที่ส่งขาด

คำนวณเงินเพิ่ม 20 %

จากข้อ 5 เงินภาษีที่ควรนำส่งภาษีครึ่งปี ควรเป็น 2,500 บาท

แต่จากข้อ จ. ประมาณการครึ่งปี นำส่งเพียง 1,000 บาท

ดังนั้นนำส่งขาดไป 1,500 บาท

เงินเพิ่ม 20 % = 20/100 x 1,500 = 300 บาท

ข้อแนะนำ ในกรณีนิติบุคคลมีภาษีถูกหัก ณ ที่จ่าย และเมื่อประมาณการภาษี ภ.ง.ด.51 ยังมีภาษีถูกหัก ณ ที่จ่าย คงเหลืออยู่ ควรพิจารณาเพิ่มกำไร โดยใช้ประโยชน์จากภาษีถูกหัก ณ ที่จ่าย ส่วนที่เหลือ ซึ่งจะช่วยลดปัญหาจากประมาณการกำไรสุทธิขาดไปเกิน 25% ได้ (ขอย้ำอีกครั้ง ควรระวังคำว่า “กำไร” คือ กำไรทางภาษีนะครับ)

ประเด็นที่นักบัญชีควรระมัดระวัง

หากเลือกวิธีในการยื่นประมาณการโดยเสียจากกึ่งหนึ่งจากประมาณการกำไรสุทธิ ประเด็นที่ควรระวังมีดังนี้

1. ควรตรวจสอบการนำยื่นการเสียภาษีย้อนหลังอย่างน้อย 3 ปี เพื่อดูว่าที่ผ่านมาการเสียภาษีประจำปี และการประมาณการการเสียภาษีครึ่งปีที่ผ่านมาเป็นอย่างไรบ้าง

2. เร่งการปิดบัญชีประจำปี อย่างน้อยควรต้องรู้ข้อมูลจริง 7 เดือน (มกราคม - กรกฎาคม)

3. ประมาณผลประกอบการที่คาดว่าจะเกิดขึ้นในช่วง 5 เดือนหลัง โดยพิจารณาประมาณการรายได้ ค่าใช้จ่าย โดยเปรียบเทียบกับแผนธุรกิจของบริษัท/หรือการสอบถามจากผู้บริหาร (ข้อควรระวัง นักบัญชีไม่ควรจินตนาเอง หรือใช้การคำนวณรายได้จริง 7 เดือน/ 7 ได้ค่าเฉลี่ย : เดือน แล้วนำไปคูณ 5)

4. ประเด็นสำคัญ คำว่า กำไรสุทธิ คือ กำไรสุทธิทางภาษี ดังนั้นต้องเปรียบเสมือนการคำนวณภาษีประจำปี คือระมัดระวังในเรื่องดังต่อไปนี้

- ความแตกต่างรายได้ทางบัญชีกับรายได้ทางภาษี

- รายได้อื่นที่อาจจะเกิดขึ้น (ซึ่งส่วนใหญ่นักบัญชีมักจะลืมรายการนี้เวลาประมาณการรายได้ เพราะสนใจเพียงรายได้หลัก)

- รายการบวกกลับ - หักออก เช่น ค่าใช้จ่ายต้องห้าม รายได้ที่ได้รับการยกเว้น รายการสิทธิประโยชน์ทางภาษี และผลขาดทุนสะสมทางภาษีไม่เกิน 5 ปี เป็นต้น (หมายเหตุ : สิทธิประโยชน์ทางภาษีจะช่วยประหยัดภาษีได้ นักบัญชีควรนำไปวางแผนการนำสิทธิประโยชน์ไปใช้)

ประเด็นที่นักบัญชีควรระมัดระวังเพิ่มเติม

ข้อสังเกต คำว่า “รายได้” ทางภาษี น่าจะอ้างอิงได้กับประมวลรัษฎากร หมวดที่ 3 ภาษีเงินได้ ส่วน 1 ข้อความทั่วไป ในมาตรา 39 ที่ระบุถึงความหมายของ “เงินได้พึงประเมิน” ซึ่งหมายความว่า เงินได้อันเข้าลักษณะพึงเสียภาษีในหมวดนี้ เงินได้ที่กล่าวนี้ให้หมายความรวมตลอดถึงทรัพย์สินหรือประโยชน์อย่างอื่นที่ได้รับ ซึ่งอาจจะคิดคำนวณได้เป็นเงิน เงินค่าอากรที่ผู้จ่ายเงินหรือผู้อื่นออกแทนให้สำหรับเงินได้ประเภทต่าง ๆ ตามมาตรา 40 และเครดิตภาษีตามมาตรา 47 ทวิ ด้วย

และประมวลรัษฎากร ในส่วน 3 การเก็บภาษีจากบริษัทและห้างหุ้นส่วนนิติบุคคล มาตรา 65 ทวิ (4) “ในกรณีโอนทรัพย์สิน ให้บริการ หรือให้กู้ยืมเงินโดยไม่มีค่าตอบแทน ค่าบริการหรือดอกเบี้ย หรือมีค่าตอบแทน ค่าบริการ หรือดอกเบี้ยต่ำกว่าราคาตลาดโดยไม่มีเหตุอันสมควร เจ้าพนักงานประเมินมีอำนาจประเมินค่าตอบแทน ค่าบริการ หรือดอกเบี้ยตามราคาตลาดในวันที่โอน ให้บริการ หรือให้กู้ยืมเงิน”

ตามที่กล่าวข้างต้น นักบัญชีพึงต้องระมัดระวังเพราะอาจจะมีผลต่อรายได้ทางภาษี กระทบต่อกำไรสุทธิทางภาษีและภาษีอากรที่ต้องชำระ ตัวอย่างเช่น

- การได้รับทรัพย์สินจากโปรแกรมการส่งเสริมการขาย

- การสะสมคะแนนเพื่อแลกของรางวัล

- การได้รับจากสลากชิงโชค

- การจำหน่าย จ่าย โอนทรัพย์สิน

- การให้กู้ยืมเงิน (ลูกหนี้เงินให้กู้ยืมแก่กรรมการ/บริษัทในเครือ) เป็นต้น (ข้อมูลในรายละเอียดจึงเป็นเรื่องสำคัญที่ควรระมัดระวังในทุกมิติ)

5. เมื่อจัดทำข้อมูลประมาณการเสียภาษีครึ่งรอบระยะเวลาบัญชีเรียบร้อยแล้ว ควรนำไปอธิบายให้ผู้บริหารได้รับทราบเพื่อทบทวนตัวเลขให้เกิดความเข้าใจร่วมกัน อันจะช่วยลดปัญหาการประมาณการผิดพลาด

ข้อผ่อนปรนไม่ต้องเสียเงินเพิ่ม

ทำนองเดียวกัน หากผลปรากฏออกมาว่านิติบุคคลประมาณการกำไรสุทธิขาดไปเกิน 25% ก็อย่าเพิ่งตกใจ เนื่องจากกรมสรรพากรกำหนดข้อผ่อนปรน ไม่ต้องเสียเงินเพิ่ม 20% หรือลดเงินเพิ่ม ประกอบด้วย

1. คำสั่งกรมสรรพากรที่ ป.50/2537 เรื่องแนวทางการพิจารณา “เหตุอันสมควร” กรณีแสดงประมาณการกำไรสุทธิขาดไปตามมาตรา 67 ตรี แห่งประมวลรัษฎากร ลงวันที่ 31 ส.ค.2537 ซึ่งแก้ไขเพิ่มเติมโดยคำสั่งกรมสรรพากรที่ ป.152/2558

2. เหตุอันสมควรอื่นตามที่กรมสรรพากรกำหนด (กิจการทำหนังสือชี้แจงข้อเท็จจริง) ตัวอย่างที่ 1 : เมื่อวันที่ 20 พฤศจิกายน 2567 บริษัท มีการขายเครื่องจักรและมีกำไรจากการขาย 200,000 บาท ซึ่งเป็นผลทำให้ประมาณการกำไรสุทธิขาดไปเกินกว่าร้อยละ 25 ตัวอย่างที่ 2 : ประมาณเดือนพฤศจิกายน 2567 มีลูกค้ารายใหม่จากต่างประเทศมาติดต่อซื้อสินค้ากับทางบริษัท และมีกำไรจากการขายเพิ่มขึ้น 500,000 บาท ซึ่งเป็นผลทำให้ประมาณการกำไรสุทธิขาดไปเกินกว่าร้อยละ 25 (จะเห็นว่าประเด็นดังกล่าวเป็นเหตุการณ์ที่เกิดขึ้นโดยที่บริษัทไม่สามารถคาดการณ์ได้ ซึ่งเกิดขึ้นหลังจากที่ทางบริษัทได้ยื่นแบบ ภ.ง.ด.51 ไปแล้ว)

3. คำสั่งกรมสรรพากรที่ ท.ป.81/2542 กรณีลดเงินเพิ่ม

จากเนื้อหาดังกล่าวข้างต้น คงจะช่วยให้นักบัญชีได้เพิ่มความระวังในการยื่นแบบ ภ.ง.ด.51 อันจะช่วยลดความเสี่ยงไม่ต้องเสียเงินเพิ่ม แล้วพบกันใหม่บทความฉบับหน้า

บทความอื่นๆ ที่คล้ายกัน

Top 5 Contents

- Transformative Accounting เปลี่ยนโฉมการทำงานบัญชีด้วยเทคโนโลยียุคดิจิทัล

- พ.ร.บ.คุ้มครองข้อมูลส่วนบุคคล กับ “งานบัญชี” ที่ผู้ประกอบการต้องรู้

- สัมภาษณ์พิเศษ คุณทศพล ทังสุบุตร อธิบดีกรมพัฒนาธุรกิจการค้า “Powered by DBD เสริมพลังผู้ประกอบการ ขับเคลื่อนเศรษฐกิจไทย”

- "การสื่อสาร" ปัจจัยขับเคลื่อนให้เกิดวัฒนธรรม Feedback และ Coaching

- ธรรมาภรณ์แปดบทชีวิต

- ลูกกระรอกกับต้นมะละกอ