อสังหาริมทรัพย์เพื่อการลงทุน แนวทางการบันทึกบัญชี

25 กรกฎาคม 2567

การลงทุนเพื่อหาประโยชน์จากจำนวนเงินที่นำมาลงทุนนั้น นอกจากจะลงทุนในหลักทรัพย์ หุ้นกู้ ฝากธนาคารแล้ว ยังมีการลงทุนอีกประเภทหนึ่งที่ให้ผลประโยชน์ตอบแทนค่อนข้างสูงและมั่นคง นั่นก็คือ การลงทุนในอสังหาริมทรัพย์ โดยการนำที่ดินหรือที่ดินพร้อมอาคารไปหาประโยชน์ เช่น นำไปทำบ้านจัดสรร คอนโดมิเนียม สำนักงานให้เช่า หอพัก ทั้งนี้ขึ้นอยู่กับนโยบายของแต่ละกิจการ การลงทุนในอสังหาริมทรัพย์โดยการนำที่ดินหรือที่ดินพร้อมอาคารไปให้เช่า ที่มิใช่เพื่อนำไปใช้ในการผลิตหรือจำหน่ายสินค้าหรือให้บริการ ไม่ได้มีไว้เพื่อวัตถุประสงค์ในการบริหารงานจะถือเป็น “อสังหาริมทรัพย์เพื่อการลงทุน”

มาตรฐานการรายงานทางการเงินสำหรับกิจการที่ไม่มีส่วนได้เสียสาธารณะ บทที่ 12 เรื่อง อสังหาริมทรัพย์เพื่อการลงทุน ของสภาวิชาชีพบัญชี ได้ให้ความหมายไว้ดังนี้

อสังหาริมทรัพย์เพื่อการลงทุน หมายถึง อสังหาริมทรัพย์ที่ถือครองเพื่อหาประโยชน์จากรายได้ค่าเช่า หรือจากการเพิ่มขึ้นของมูลค่าของสินทรัพย์ หรือทั้ง 2 อย่าง ทั้งนี้ ไม่ได้มีไว้เพื่อใช้ในการผลิตหรือจัดหาสินค้าหรือให้บริการ หรือใช้ในการบริหารงานของกิจการ หรือมีไว้เพื่อจำหน่ายเพื่อการประกอบธุรกิจตามปกติ เช่น ที่ดิน หรือ อาคาร หรือส่วนของอาคาร (ส่วนควบอาคาร) หรือทั้งที่ดินและอาคาร

ดังนั้นหากกิจการนำอสังหาริมทรัพย์ไปให้เช่าหรือไปหาประโยชน์จากการเพิ่มขึ้นในมูลค่าของสินทรัพย์ จึงถือเป็นการนำอสังหาริมทรัพย์เพื่อการลงทุน เป็นการถือครองในระยะยาวที่ไม่มีวัตถุประสงค์เพื่อขาย โดยหวังที่จะได้รับกำไรจากการเพิ่มมูลค่าของที่ดินในอนาคต เช่น มีไว้เพื่อให้เช่า

การรับรู้รายการอสังหาริมทรัพย์เพื่อการลงทุน

เมื่อกิจการมีที่ดินหรือที่ดินพร้อมอาคารเพื่อการลงทุน กิจการจะต้องรับรู้เป็นสินทรัพย์โดยต้องเป็นไปตามหลักเกณฑ์และเงื่อนไขครบทุกข้อ ดังต่อไปนี้

1. มีความเป็นไปได้ค่อนข้างแน่ที่จะได้รับประโยชน์เชิงเศรษฐกิจในอนาคต

2. สามารถวัดราคาทุนได้อย่างน่าเชื่อถือ

กิจการจะรับรู้เป็นสินทรัพย์เมื่อสินทรัพย์นั้นสร้างเสร็จสมบูรณ์และพร้อมที่ใช้งาน โดยคำนวณต้นทุนของอสังหาริมทรัพย์เพื่อการลงทุนได้ การวัดมูลค่าเริ่มแรกของอสังหาริมทรัพย์เพื่อการลงทุนจะคำนวณด้วยราคาทุน ซึ่งประกอบไปด้วยราคาที่ซื้อและรายจ่ายต่าง ๆ ที่เกี่ยวข้องกับการจัดหาสินทรัพย์ ต้นทุนของอสังหาริมทรัพย์เพื่อการลงทุนไม่รวมถึงต้นทุนก่อนการดำเนินงาน เว้นแต่รายจ่ายที่จำเป็นที่จะทำให้อสังหาริมทรัพย์นั้นพร้อมใช้งานได้ตามประสงค์

ข้อสังเกต

การที่กิจการได้มาซึ่งอสังหาริมทรัพย์เพื่อการลงทุน กิจการจะถือเป็นสินทรัพย์นำไปคำนวณค่าเสื่อมราคา ยกเว้นมูลค่าของที่ดิน ซึ่งประกอบไปด้วยราคาที่ซื้อบวกด้วยค่าใช้จ่ายในการจัดหาสินทรัพย์ ซึ่งหลักเกณฑ์ตามมาตรฐานการรายงานทางการเงินดังกล่าวไม่ขัดแย้งกับประมวลรัษฎากร

การวัดมูลค่าภายหลังการรับรู้รายการ

อสังหาริมทรัพย์เพื่อการลงทุนจะต้องกำหนดนโยบายบัญชีว่า กิจการจะใช้ราคาทุนหรือมูลค่ายุติธรรม เมื่อกิจการเลือกใช้นโยบายใดต้องใช้กับอสังหาริมทรัพย์เพื่อการลงทุนทั้งหมดของกิจการ ซึ่งมาตรฐานการรายงานทางการเงินสำหรับกิจการที่ไม่มีส่วนได้เสียสาธารณะได้กำหนดไว้ดังนี้

1. ราคาทุน

เมื่อเริ่มแรกกิจการได้รับรู้รายการ หากกิจการเลือกใช้วิธีราคาทุนกิจการจะต้องแสดงอสังหาริมทรัพย์เพื่อการลงทุนด้วยราคาทุน หักค่าเสื่อมราคาสะสมและค่าเผื่อการลดลงของมูลค่าในงบแสดงฐานะการเงิน

2. มูลค่ายุติธรรม

หากอสังหาริมทรัพย์เพื่อการลงทุนสามารถวัดมูลค่าด้วยมูลค่ายุติธรรม กิจการจะต้องวัดมูลค่าทั้งหมดของอสังหาริมทรัพย์เพื่อการลงทุนด้วยมูลค่ายุติธรรม ณ วันสิ้นรอบบัญชี อย่างต่อเนื่องจนกว่าจะจำหน่ายออกไป และรับรู้ผลกำไรหรือขาดทุนที่เกิดจากการเปลี่ยนแปลงในงบกำไรขาดทุนในรอบบัญชีนั้น

ตัวอย่าง

บริษัท การบัญชีภาษีอากร จำกัด เมื่อวันที่ 1 มกราคม 2567 กิจการซื้อที่ดินพร้อมอาคาร (อสังหาริมทรัพย์เพื่อการลงทุน) ราคาทุน 10,000,000 บาท กิจการเลือกนโยบายบัญชีวัดมูลค่าอสังหาริมทรัพย์เพื่อการลงทุนด้วยมูลค่ายุติธรรม ณ วันสิ้นรอบัญชี กิจการจะบันทึกบัญชีดังต่อไปนี้

(1) ณ วันที่ 1 มกราคม 2567 บันทึกการซื้ออสังหาริมทรัพย์เพื่อการลงทุน

เดบิต อสังหาริมทรัพย์เพื่อการลงทุน 10,000,000

เครดิต เงินสด 10,000,000

(2) ณ วันที่ 31 ธันวาคม 2567 มูลค่ายุติธรรมของอสังหาริมทรัพย์เพื่อการลงทุนเป็นเงิน 12,000,000 บาท

บันทึกบัญชีเพิ่มมูลค่ายุติธรรม

เดบิต อสังหาริมทรัพย์เพื่อการลงทุน 2,000,000

เครดิต กำไรจากการเปลี่ยนแปลงมูลค่ายุติธรรม 2,000,000 ของอสังหาริมทรัพย์เพื่อการลงทุน

งบกำไรขาดทุน

รายได้

กำไรจากการเปลี่ยนแปลงมูลค่ายุติธรรมของ 2,000,000

อสังหาริมทรัพย์เพื่อการลงทุน

งบฐานะการเงิน

สินทรัพย์

อสังหาริมทรัพย์เพื่อการลงทุน 12,000,000

(3) ณ วันที่ 31 ธันวาคม 2568 มูลค่ายุติธรรมของอสังหาริมทรัพย์เพื่อการลงทุนเป็นเงิน 9,000,000 บาท บันทึกบัญชีลดมูลค่ายุติธรรม

เดบิต ขาดทุนจากการเปลี่ยนแปลงมูลค่ายุติธรรมของ 3,000,000

อสังหาริมทรัพย์เพื่อการลงทุน

เครดิต อสังหาริมทรัพย์เพื่อการลงทุน 3,000,000

งบกำไรขาดทุน

ค่าใช้จ่าย

ขาดทุนจากการเปลี่ยนแปลงมูลค่ายุติธรรมของ 3,000,000

อสังหาริมทรัพย์เพื่อการลงทุน

งบฐานะการเงิน

สินทรัพย์

อสังหาริมทรัพย์เพื่อการลงทุน 9,000,000

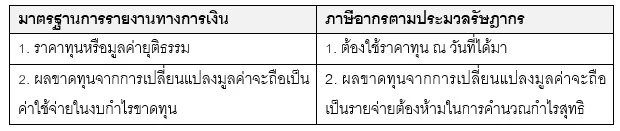

ความแตกต่าง “การวัดมูลค่าภายหลังการรับรู้รายการ”

การโอนอสังหาริมทรัพย์เพื่อการลงทุน

เมื่อกิจการซื้อหรือสร้างสินทรัพย์เข้ามาใช้กิจการ อาจจะมีการโอนอสังหาริมทรัพย์เพื่อการลงทุนไปบัญชีอื่น หรือโอนจากบัญชีอื่นไปยังบัญชีอสังหาริมทรัพย์เพื่อการลงทุน ต่อเมื่อมีการเปลี่ยนแปลงการใช้งานโดยเข้าเงื่อนไขข้อใดข้อหนึ่งดังต่อไปนี้

1. โอนภายในกิจการจากอสังหาริมทรัพย์เพื่อการลงทุนไปยังอสังหาริมทรัพย์ที่มีไว้ใช้งาน

2. โอนอสังหาริมทรัพย์เพื่อการลงทุนไปเป็นสินค้าคงเหลือ (อสังหาริมทรัพย์มีไว้เพื่อขาย)

3. โอนอสังหาริมทรัพย์ที่มีไว้เพื่อใช้งานไปเป็นอสังหาริมทรัพย์เพื่อการลงทุน

4. โอนสินค้าคงเหลือไปเป็นอสังหาริมทรัพย์เพื่อการลงทุน

ในการโอนอสังหาริมทรัพย์เพื่อการลงทุน อสังหาริมทรัพย์ที่มีไว้ใช้งานกับสินค้าคงเหลือจะใช้ “ราคาทุน” ในการวัดมูลค่า แต่หากอสังหาริมทรัพย์เพื่อการลงทุนบันทึกด้วยมูลค่ายุติธรรมไปเป็นอสังหาริมทรัพย์ที่มีไว้งานหรือสินค้าคงเหลือจะต้องใช้ “มูลค่ายุติธรรม” หากการโอนสินค้าคงเหลือไปเป็นอสังหาริมทรัพย์เพื่อการลงทุนจะบันทึกด้วยมูลค่ายุติธรรม ซึ่งกิจการจะต้องรับรู้ผลต่าง ณ วันที่โอนในงบกำไรขาดทุนในรอบบัญชีนั้น สำหรับการพัฒนาอสังหาริมทรัพย์ที่กิจการได้สร้างขึ้นจะบันทึกด้วยมูลค่ายุติธรรมเมื่องานก่อสร้างเสร็จสิ้น กิจการจะรับรู้ผลต่างของมูลค่า ณ วันเสร็จสิ้นกับมูลค่าตามบัญชีก่อนหน้านี้ในงบกำไรขาดทุนสำหรับรอบบัญชีนั้น

บทความอื่นๆ ที่คล้ายกัน

Top 5 Contents

- Transformative Accounting เปลี่ยนโฉมการทำงานบัญชีด้วยเทคโนโลยียุคดิจิทัล

- พ.ร.บ.คุ้มครองข้อมูลส่วนบุคคล กับ “งานบัญชี” ที่ผู้ประกอบการต้องรู้

- สัมภาษณ์พิเศษ คุณทศพล ทังสุบุตร อธิบดีกรมพัฒนาธุรกิจการค้า “Powered by DBD เสริมพลังผู้ประกอบการ ขับเคลื่อนเศรษฐกิจไทย”

- "การสื่อสาร" ปัจจัยขับเคลื่อนให้เกิดวัฒนธรรม Feedback และ Coaching

- ธรรมาภรณ์แปดบทชีวิต

- ลูกกระรอกกับต้นมะละกอ