ปัญหาทางบัญชีและภาษีอากรของอสังหาริมทรัพย์เพื่อการลงทุน

25 กรกฎาคม 2567

การลงทุนเพื่อหาประโยชน์จากจำนวนเงินที่นำมาลงทุนนั้น นอกจากจะลงทุนในหลักทรัพย์ หุ้นกู้ ฝากธนาคารแล้ว ยังมีการลงทุนอีกประเภทหนึ่งที่ให้ผลประโยชน์ตอบแทนค่อนข้างสูงและมั่นคง นั่นก็คือ การลงทุนในอสังหาริมทรัพย์โดยการนำที่ดินหรือที่ดินพร้อมอาคารไปหาประโยชน์ เช่น นำไปทำบ้านจัดสรร คอนโดมิเนียม สำนักงานให้เช่า หอพัก ทั้งนี้ ขึ้นอยู่กับนโยบายของแต่ละกิจการ การลงทุนในอสังหาริมทรัพย์โดยการนำที่ดินหรือที่ดินพร้อมอาคารไปให้เช่า ที่มิใช่เพื่อนำไปใช้ในการผลิตหรือจำหน่ายสินค้าหรือให้บริการ ไม่ได้มีไว้เพื่อวัตถุประสงค์ในการบริหารงานจะถือเป็น “อสังหาริมทรัพย์เพื่อการลงทุน”

มาตรฐานการรายงานทางการเงินสำหรับกิจการที่ไม่มีส่วนได้เสียสาธารณะ บทที่ 12 เรื่อง อสังหาริมทรัพย์เพื่อการลงทุน ของสภาวิชาชีพบัญชี ได้ให้ความหมายไว้ดังนี้

อสังหาริมทรัพย์เพื่อการลงทุน หมายถึง อสังหาริมทรัพย์ที่ถือครองเพื่อหาประโยชน์จากรายได้ ค่าเช่า หรือจากการเพิ่มขึ้นของมูลค่าของสินทรัพย์ หรือทั้ง 2 อย่าง ทั้งนี้ ไม่ได้มีไว้เพื่อใช้ในการผลิตหรือจัดหาสินค้าหรือให้บริการ หรือใช้ในการบริหารงานของกิจการ หรือมีไว้เพื่อจำหน่ายเพื่อการประกอบธุรกิจตามปกติ เช่น ที่ดิน หรืออาคาร หรือส่วนของอาคาร (ส่วนควบอาคาร) หรือทั้งที่ดินและอาคาร

ดังนั้นหากกิจการนำอสังหาริมทรัพย์ไปให้เช่าหรือไปหาประโยชน์จากการเพิ่มขึ้นในมูลค่าของสินทรัพย์ จึงถือเป็นการนำอสังหาริมทรัพย์เพื่อการลงทุน เป็นการถือครองในระยะยาวที่ไม่มีวัตถุประสงค์เพื่อขายโดยหวังที่จะได้รับกำไรจากการเพิ่มมูลค่าของที่ดินในอนาคต เช่น มีไว้เพื่อให้เช่า

การรับรู้รายการอสังหาริมทรัพย์เพื่อการลงทุน

เมื่อกิจการมีที่ดินหรือที่ดินพร้อมอาคารเพื่อการลงทุน กิจการจะต้องรับรู้เป็นสินทรัพย์ โดยต้องเป็นไปตามหลักเกณฑ์ เงื่อนไขครบทุกข้อดังต่อไปนี้

1. มีความเป็นไปได้ค่อนข้างแน่ที่จะได้รับประโยชน์เชิงเศรษฐกิจในอนาคต

2. สามารถวัดราคาทุนได้อย่างน่าเชื่อถือ

กิจการจะรับรู้เป็นสินทรัพย์เมื่อสินทรัพย์นั้นสร้างเสร็จสมบูรณ์และพร้อมที่จะใช้งาน โดยคำนวณต้นทุนของอสังหาริมทรัพย์เพื่อการลงทุนได้ การวัดมูลค่าเริ่มแรกของอสังหาริมทรัพย์เพื่อการลงทุนจะคำนวณด้วยราคาทุน ซึ่งประกอบไปด้วยราคาที่ซื้อและรายจ่ายต่าง ๆ ที่เกี่ยวข้องกับการจัดหาสินทรัพย์ ต้นทุนของอสังหาริมทรัพย์เพื่อการลงทุนไม่รวมถึงต้นทุนก่อนการดำเนินงาน เว้นแต่รายจ่ายที่จำเป็นที่จะทำให้อสังหาริมทรัพย์นั้นพร้อมใช้งานได้ตามประสงค์

ข้อสังเกต

การที่กิจการได้มาซึ่งอสังหาริมทรัพย์เพื่อการลงทุน กิจการจะถือเป็นสินทรัพย์นำไปคำนวณค่าเสื่อมราคา ยกเว้นมูลค่าของที่ดิน ซึ่งประกอบไปด้วยราคาที่ซื้อบวกด้วยค่าใช้จ่ายในการจัดหาสินทรัพย์ ซึ่งหลักเกณฑ์ตามมาตรฐานการรายงานทางการเงินดังกล่าวไม่ขัดแย้งกับประมวลรัษฎากร

การวัดมูลค่าภายหลังการรับรู้รายการ

อสังหาริมทรัพย์เพื่อการลงทุนจะต้องกำหนดนโยบายบัญชีว่ากิจการจะใช้ราคาทุนหรือมูลค่ายุติธรรม เมื่อกิจการเลือกใช้นโยบายใดต้องใช้กับอสังหาริมทรัพย์เพื่อการลงทุนทั้งหมดของกิจการ ซึ่งมาตรฐานการรายงานทางการเงินสำหรับกิจการที่ไม่มีส่วนได้เสียสาธารณะได้กำหนดไว้ดังนี้

1. ราคาทุน

เมื่อเริ่มแรกกิจการได้รับรู้รายการหากกิจการเลือกใช้วิธีราคาทุน กิจการจะต้องแสดงอสังหาริมทรัพย์เพื่อการลงทุนด้วยราคาทุน หักค่าเสื่อมราคาสะสมและค่าเผื่อการลดลงของมูลค่าในงบแสดงฐานะการเงิน

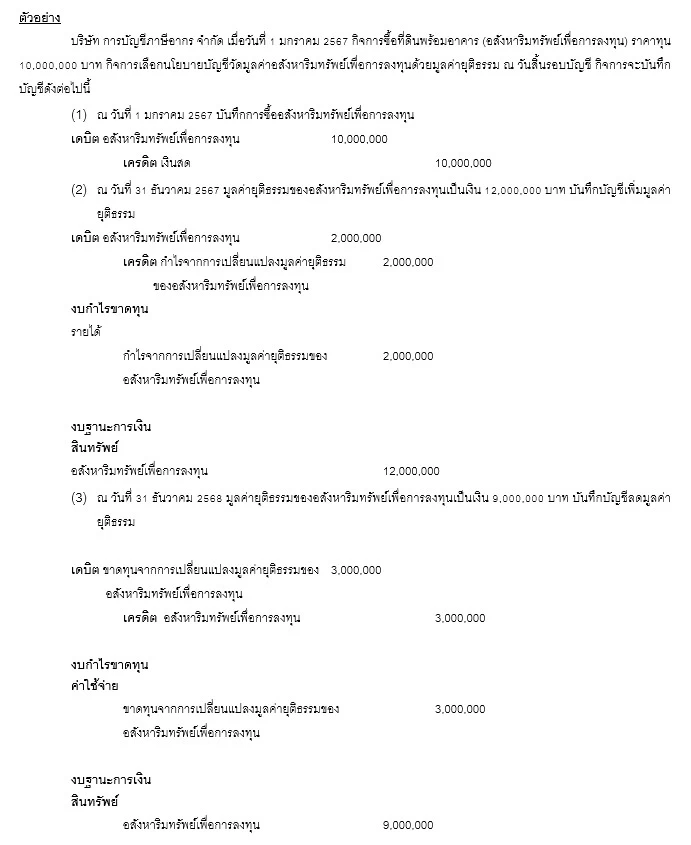

2. มูลค่ายุติธรรม

หากอสังหาริมทรัพย์เพื่อการลงทุนสามารถวัดมูลค่าด้วยมูลค่ายุติธรรม กิจการจะต้องวัดมูลค่าทั้งหมดของอสังหาริมทรัพย์เพื่อการลงทุนด้วยมูลค่ายุติธรรม ณ วันสิ้นรอบบัญชีอย่างต่อเนื่องจนกว่าจะจำหน่ายออกไป และรับรู้ผลกำไรหรือขาดทุนที่เกิดจากการเปลี่ยนแปลงในงบกำไรขาดทุนในรอบบัญชีนั้น

ความแตกต่าง “การวัดมูลค่าภายหลังการรับรู้รายการ”

การโอนอสังหาริมทรัพย์เพื่อการลงทุน

เมื่อกิจการซื้อหรือสร้างสินทรัพย์เข้ามาใช้ในกิจการ อาจจะมีการโอนอสังหาริมทรัพย์เพื่อการลงทุนไปบัญชีอื่นหรือโอนจากบัญชีอื่นไปยังบัญชีอสังหาริมทรัพย์เพื่อการลงทุน

ต่อเมื่อมีการเปลี่ยนแปลงการใช้งานโดยเข้าเงื่อนไขข้อใดข้อหนึ่งดังต่อไปนี้

1. โอนภายในกิจการจากอสังหาริมทรัพย์เพื่อการลงทุนไปยังอสังหาริมทรัพย์ที่มีไว้ใช้งาน

2. โอนอสังหาริมทรัพย์เพื่อการลงทุนไปเป็นสินค้าคงเหลือ (อสังหาริมทรัพย์มีไว้เพื่อขาย)

3. โอนอสังหาริมทรัพย์ที่มีไว้เพื่อใช้งานไปเป็นอสังหาริมทรัพย์เพื่อการลงทุน

4. โอนสินค้าคงเหลือไปเป็นอสังหาริมทรัพย์เพื่อการลงทุน

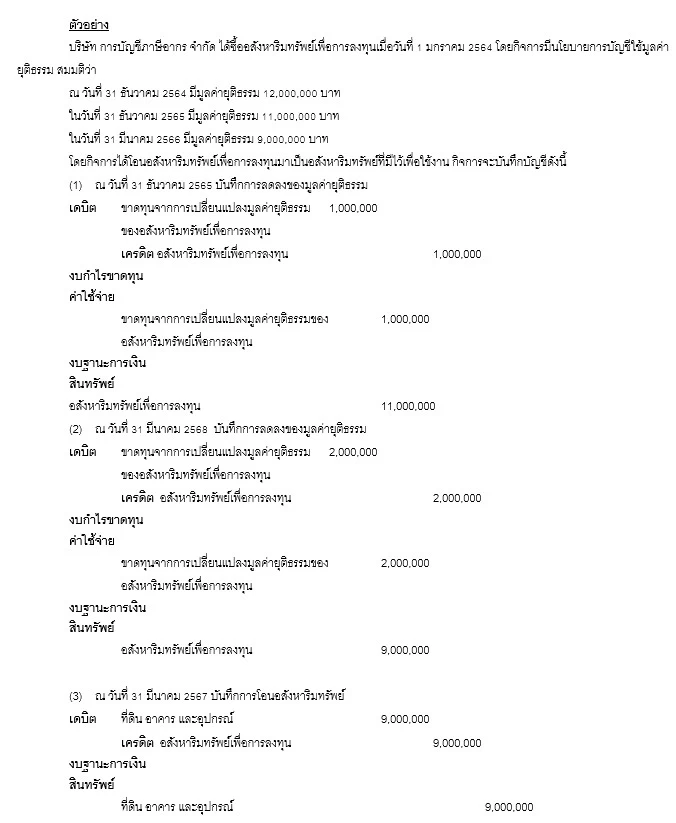

ในการโอนอสังหาริมทรัพย์เพื่อการลงทุน

- หากอสังหาริมทรัพย์ที่มีไว้ใช้งานกับสินค้าคงเหลือจะใช้ “ราคาทุน” ในการวัดมูลค่า

- หากโอนอสังหาริมทรัพย์เพื่อการลงทุนบันทึกด้วยมูลค่ายุติธรรมไปเป็นอสังหาริมทรัพย์ที่มีไว้งานหรือสินค้าคงเหลือจะต้องใช้ “มูลค่ายุติธรรม”

- หากการโอนสินค้าคงเหลือไปเป็นอสังหาริมทรัพย์เพื่อการลงทุนจะบันทึกด้วยมูลค่ายุติธรรม ซึ่งกิจการจะต้องรับรู้ผลต่าง ณ วันที่โอนในงบกำไรขาดทุนในรอบบัญชีนั้น

สำหรับการพัฒนาอสังหาริมทรัพย์ที่กิจการได้สร้างขึ้น จะบันทึกด้วยมูลค่ายุติธรรมเมื่องานก่อสร้างเสร็จสิ้น กิจการจะรับรู้ผลต่างของมูลค่า ณ วันเสร็จสิ้นกับมูลค่าตามบัญชีก่อนหน้านี้ในงบกำไรขาดทุนสำหรับรอบบัญชีนั้น

ความแตกต่าง “การโอนอสังหาริมทรัพย์เพื่อการลงทุน”

การจำหน่าย

กิจการจะตัดมูลค่าของอสังหาริมทรัพย์เพื่อการลงทุนเมื่อจำหน่ายหรือเลิกใช้อย่างถาวร และคาดว่าจะไม่ได้รับประโยชน์เชิงเศรษฐกิจในอนาคต ผลต่างของจำนวนที่ได้รับสุทธิจากการจำหน่ายกับมูลค่าตามบัญชีต้องรับรู้ในงบกำไรขาดทุน ณ รอบบัญชีที่กิจการเลิกใช้หรือจำหน่ายสินทรัพย์

การรับรู้รายได้ค่าเช่าตามประมวลรัษฎากร

หากกิจการมีการซื้อหรือสร้างอสังหาริมทรัพย์เพื่อการลงทุน โดยทั่วไปแล้ว กิจการอาจคาดว่าจะนำอสังหาริมทรัพย์ดังกล่าวมาเพื่อให้เช่าหรือเพื่อขาย ทั้งนี้ ขึ้นอยู่กับบริหารงานของแต่ละกิจการ การคำนวนรายได้และรายจ่ายของบริษัทหรือห้างหุ้นส่วนนิติบุคคลซึ่งประกอบกิจการให้เช่าทรัพย์สินให้ใช้เกณฑ์สิทธิ โดยบริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้นต้องนำรายได้ค่าเช่าหรือค่างวดและรายจ่ายที่เกี่ยวข้องมารวมคำนวณเป็นรายได้และรายจ่ายในแต่ละรอบระยะเวลาบัญชี ตามส่วนแห่งระยะเวลาการให้เช่าทรัพย์สินหรือตามเกณฑ์อื่นที่เหมาะสมตามวิธีการทางบัญชีที่รับรองทั่วไป

การคำนวนรายได้และรายจ่ายของบริษัทหรือห้างหุ้นส่วนนิติบุคคลซึ่งเป็นผู้เช่าทรัพย์สินให้ใช้เกณฑ์สิทธิ โดยบริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้นต้องนำรายจ่ายค่าเช่าหรือค่างวดและรายจ่ายที่เกี่ยวข้องมารวมคำนวณเป็นรายจ่ายในแต่ละรอบระยะเวลาบัญชี ตามส่วนแห่งระยะเวลาการเช่าทรัพย์สินหรือตามเกณฑ์อื่นที่เหมาะสมตามวิธีการทางบัญชีที่รับรองทั่วไป

กรณีบริษัทหรือห้างหุ้นส่วนนิติบุคคลได้เลือกใช้วิธีใดวิธีหนึ่งเพื่อคำนวณรายได้และรายจ่ายในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้แล้วให้ใช้วิธีนั้นตลอดไป เว้นแต่จะได้รับอนุมัติให้เปลี่ยนแปลงจากอธิบดีกรมสรรพากร

ภาระภาษีจากการให้เช่าอสังหาริมทรัพย์ตามประมวลรัษฎากร

การเสียภาษีมูลค่าเพิ่มและการหักภาษีเงินได้ ณ ที่จ่าย สำหรับการให้บริการเช่าอสังหาริมทรัพย์ตามมาตรา 81 (1) (ต) การโอนสิทธิการเช่าอสังหาริมทรัพย์ตามมาตรา 77/1 (8) และมาตรา 77/1 (9) และการให้บริการตามมาตรา 77/1 (10) แห่งประมวลรัษฎากร มีหลักเกณฑ์และเงื่อนไขดังต่อไปนี้

1. การให้บริการเช่าอสังหาริมทรัพย์ซึ่งได้รับยกเว้นภาษีมูลค่าเพิ่มตามมาตรา 81 (1) (ต) แห่งประมวลรัษฎากร

หมายความว่า การให้บริการซึ่งบุคคลคนหนึ่งเรียกว่า “ผู้ให้เช่า” ตกลงให้บุคคลอีกคนหนึ่งเรียกว่า “ผู้เช่า” ได้ใช้หรือได้รับประโยชน์ในอสังหาริมทรัพย์ชั่วระยะเวลาอันมีจำกัด และผู้เช่าตกลงจะจ่ายค่าเช่าอสังหาริมทรัพย์นั้น โดยผู้ให้เช่าต้องส่งมอบการครอบครองพื้นที่อสังหาริมทรัพย์ให้แก่ผู้เช่า

ภาษีซื้อที่เกิดจากการให้บริการ ได้แก่ ภาษีซื้อที่เกิดจากการก่อสร้างอสังหาริมทรัพย์เพื่อให้เช่า ถือเป็นต้นทุนทางตรงของอสังหาริมทรัพย์ที่ให้เช่า ผู้ประกอบการไม่มีสิทธินำภาษีซื้อดังกล่าวไปหักออกจากภาษีขายในการคำนวณภาษีมูลค่าเพิ่ม

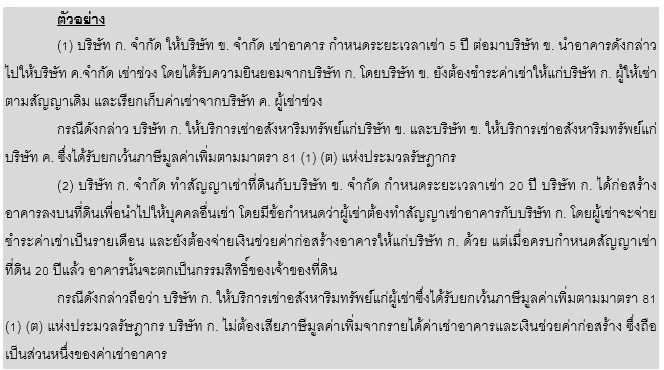

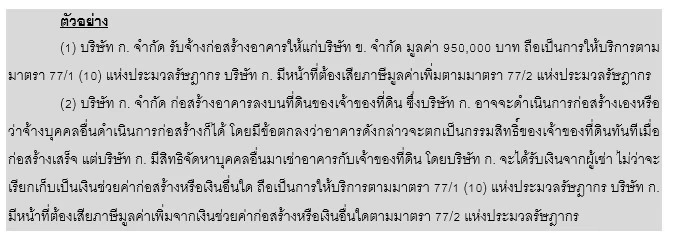

2. ผู้ประกอบการซึ่งประกอบกิจการรับเหมาก่อสร้างอสังหาริมทรัพย์ให้แก่ผู้ว่าจ้างหรือผู้ประกอบการซึ่งก่อสร้างอสังหาริมทรัพย์ลงบนที่ดินของผู้ว่าจ้าง โดยมีข้อตกลงให้กรรมสิทธิ์ในอสังหาริมทรัพย์นั้นตกเป็นของผู้ว่าจ้างในทันทีที่ลงมือก่อสร้างหรือเมื่อก่อสร้างเสร็จสมบูรณ์ และผู้ประกอบการดังกล่าวอาจได้รับสิทธิในการดำเนินการเกี่ยวกับอสังหาริมทรัพย์นั้นต่อไปหรือได้รับประโยชน์ตอบแทนจากการใช้อสังหาริมทรัพย์นั้น

ถือว่าผู้ประกอบการให้บริการแก่ผู้ว่าจ้างตามมาตรา 77/1 (10) แห่งประมวลรัษฎากร มีหน้าที่ต้องเสียภาษีมูลค่าเพิ่มตามมาตรา 77/2 แห่งประมวลรัษฎากร โดยความรับผิดในการเสียภาษีมูลค่าเพิ่มเกิดขึ้นตามมาตรา 78/1 แห่งประมวลรัษฎากร

ผู้ประกอบการมีสิทธินำภาษีซื้อทั้งหมดที่เกิดจากการก่อสร้างอสังหาริมทรัพย์ไปหักออกจากภาษีขายในการคำนวณภาษีมูลค่าเพิ่ม

สิทธิในการดำเนินการเกี่ยวกับอสังหาริมทรัพย์หรือประโยชน์ตอบแทนจากการใช้อสังหาริมทรัพย์ ต้องไม่ใช่สิทธิหรือประโยชน์ตอบแทนในการเช่าอสังหาริมทรัพย์นั้นจากผู้ว่าจ้าง ซึ่งได้รับยกเว้นภาษีมูลค่าเพิ่มตามมาตรา 81 (1) (ต) แห่งประมวลรัษฎากร

3. กรณีผู้ประกอบการซึ่งก่อสร้างอสังหาริมทรัพย์ลงบนที่ดินของผู้ว่าจ้าง โดยมีข้อตกลงให้กรรมสิทธิ์ในอสังหาริมทรัพย์นั้นตกเป็นของผู้ว่าจ้างในทันทีที่ลงมือก่อสร้างหรือเมื่อก่อสร้างเสร็จสมบูรณ์ และผู้ประกอบการดังกล่าวได้รับสิทธิหรือประโยชน์ตอบแทนในการเช่าอสังหาริมทรัพย์นั้นจากผู้ว่าจ้างเพื่อนำไปใช้ในการประกอบกิจการ ถือว่าผู้ประกอบการเช่าอสังหาริมทรัพย์จากผู้ว่าจ้างโดยชำระค่าเช่าเป็นทรัพย์สินไม่ใช่เงินตรา ซึ่งได้รับยกเว้นภาษีมูลค่าเพิ่มตามมาตรา 81 (1) (ต) แห่งประมวลรัษฎากร

ผู้ประกอบการไม่มีสิทธินำภาษีซื้อทั้งหมดที่เกิดจากการก่อสร้างอสังหาริมทรัพย์ไปหักออกจากภาษีขายในการคำนวณภาษีมูลค่าเพิ่ม

กรณีผู้ประกอบการนำอสังหาริมทรัพย์ที่เช่าจากผู้ว่าจ้างไปให้บุคคลอื่นเช่าต่อไป ถือเป็นการให้บริการเช่าอสังหาริมทรัพย์ ซึ่งได้รับยกเว้นภาษีมูลค่าเพิ่มตามมาตรา 81 (1) (ต) แห่งประมวลรัษฎากร

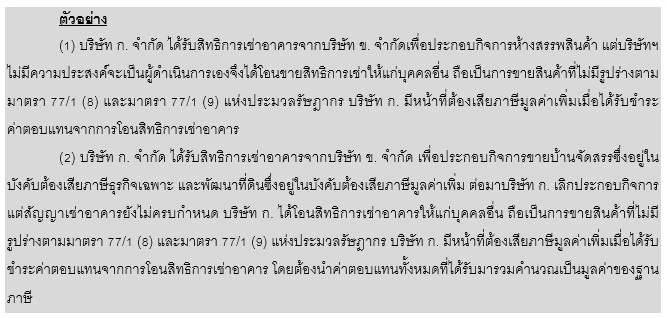

4. กรณีผู้ประกอบการได้รับสิทธิการเช่าอสังหาริมทรัพย์จากบุคคลอื่น ซึ่งสิทธิการเช่าอสังหาริมทรัพย์ถือเป็นสินค้าที่ไม่มีรูปร่าง และผู้ประกอบการได้ใช้สิทธิการเช่าอสังหาริมทรัพย์เพื่อประกอบกิจการประเภทที่ต้องเสียภาษีมูลค่าเพิ่ม หรือประกอบกิจการทั้งประเภทที่ต้องเสียภาษีมูลค่าเพิ่มและประเภทที่ไม่ต้องเสียภาษีมูลค่าเพิ่ม หากผู้ประกอบการโอนสิทธิการเช่าอสังหาริมทรัพย์ให้แก่บุคคลอื่น ถือเป็นการขายสินค้าที่ไม่มีรูปร่างตามมาตรา 77/1 (8) และมาตรา 77/1 (9) แห่งประมวลรัษฎากร ผู้ประกอบการมีหน้าที่ต้องเสียภาษีมูลค่าเพิ่มตามมาตรา 77/2 แห่งประมวลรัษฎากร โดยความรับผิดในการเสียภาษีมูลค่าเพิ่มเกิดขึ้นเมื่อได้รับชำระค่าตอบแทนจากการโอนสิทธิการเช่าตามมาตรา 78/3 แห่งประมวลรัษฎากร

กรณีผู้ประกอบการได้ใช้สิทธิการเช่าอสังหาริมทรัพย์เพื่อประกอบกิจการที่ได้รับยกเว้นภาษีมูลค่าเพิ่ม หากผู้ประกอบการโอนสิทธิการเช่าอสังหาริมทรัพย์ให้แก่บุคคลอื่น ผู้ประกอบการไม่มีหน้าที่ต้องเสียภาษีมูลค่าเพิ่มตามมาตรา 77/2 แห่งประมวลรัษฎากร เนื่องจากไม่ใช่การประกอบการในทางธุรกิจที่ต้องเสียภาษีมูลค่าเพิ่ม

5. กรณีผู้ประกอบการซึ่งประกอบกิจการให้เช่าอาคารและให้บริการส่วนกลาง เช่น ระบบลิฟต์และบันไดเลื่อน ระบบป้องกันอัคคีภัยและรักษาความปลอดภัย ระบบสุขาภิบาล ระบบไฟฟ้า ประปา โทรศัพท์ ระบบปรับอากาศ และบริการรักษาความสะอาด กรณีการให้เช่าอาคารถือเป็นการให้บริการเช่าอสังหาริมทรัพย์ ซึ่งได้รับยกเว้นภาษีมูลค่าเพิ่มตามมาตรา 81 (1) (ต) แห่งประมวลรัษฎากร และการให้บริการส่วนกลางถือเป็นการให้บริการตามมาตรา 77/1 (10) แห่งประมวลรัษฎากร ผู้ประกอบการมีหน้าที่ต้องเสียภาษีมูลค่าเพิ่มตามมาตรา 77/2 แห่งประมวลรัษฎากร โดยความรับผิดในการเสียภาษีมูลค่าเพิ่มเกิดขึ้นตามมาตรา 78/1 แห่งประมวลรัษฎากร

ผู้ประกอบการไม่มีสิทธินำภาษีซื้อทั้งหมดที่เกิดจากการก่อสร้างอาคารไปหักออกจากภาษีขายในการคำนวณภาษีมูลค่าเพิ่ม แต่มีสิทธินำภาษีซื้อทั้งหมดที่เกิดจากการก่อสร้างระบบบริการส่วนกลางและจากการให้บริการไปหักออกจากภาษีขายในการคำนวณภาษีมูลค่าเพิ่ม

6. กรณีผู้ประกอบการซึ่งประกอบกิจการให้เช่าอาคารเพื่อเป็นที่อยู่อาศัย ไม่ว่าจะเรียกว่าบ้านพัก หอพัก อะพาร์ตเมนต์แฟลต แมนชั่น คอร์ต หรือในลักษณะอื่นทำนองเดียวกันโดยให้บริการอื่นเพิ่มเติม เช่น ให้เช่าเฟอร์นิเจอร์และสิ่งอำนวยความสะดวกอื่น ๆ และให้บริการสาธารณูปโภค ไม่ว่าจะเรียกเก็บค่าบริการรวมหรือแยกออกจากค่าเช่าอาคาร กรณีการให้เช่าอาคารถือเป็นการให้บริการเช่าอสังหาริมทรัพย์ ซึ่งได้รับยกเว้นภาษีมูลค่าเพิ่มตามมาตรา 81 (1) (ต) แห่งประมวลรัษฎากร และการให้บริการอื่นเพิ่มเติมถือเป็นการให้บริการตามมาตรา 77/1 (10) แห่งประมวลรัษฎากร ผู้ประกอบการมีหน้าที่ต้องเสียภาษีมูลค่าเพิ่มตามมาตรา 77/2 แห่งประมวลรัษฎากร โดยความรับผิดในการเสียภาษีมูลค่าเพิ่มเกิดขึ้นตามมาตรา 78/1 แห่งประมวลรัษฎากร

ผู้ประกอบการไม่มีสิทธินำภาษีซื้อทั้งหมดที่เกิดจากการก่อสร้างอาคารเพื่อเป็นที่อยู่อาศัยไปหักออกจากภาษีขายในการคำนวณภาษีมูลค่าเพิ่ม แต่มีสิทธินำภาษีซื้อทั้งหมดที่เกิดจากการให้บริการอื่นเพิ่มเติมไปหักออกจากภาษีขายในการคำนวณภาษีมูลค่าเพิ่ม

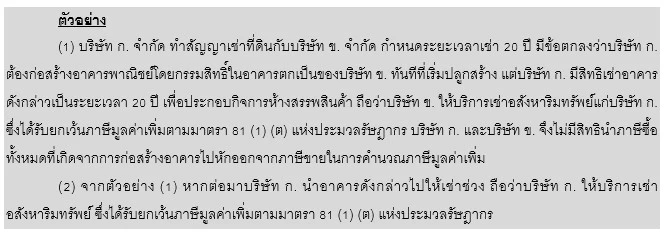

อย่างไรก็ดี ผู้ประกอบกิจการให้เช่าอสังหาริมทรัพย์ เช่น หอพัก อะพาร์ตเมนต์ สำนักงานให้เช่า ร้านค้าให้เช่า มักจะทำสัญญากับผู้เช่า 2 ฉบับด้วยกัน คือ

1. สัญญาเช่าอสังหาริมทรัพย์ (พื้นที่ ห้อง อาคาร)

2. สัญญาให้บริการส่วนกลางและสาธารณูปโภค (ค่าไฟฟ้า ค่าน้ำ ค่าไวไฟหรืออินเทอร์เน็ต ค่าบริการส่วนกลาง)

อันมีผลทำให้กิจการให้เช่าอสังหาริมทรัพย์ที่ได้รับยกเว้นภาษีมูลค่าเพิ่ม แต่ในขณะเดียวกับมีธุรกรรมบางประเภทที่ต้องเสียภาษีมูลค่าเพิ่ม กล่าวคือ กิจการจะมีทั้งยกเว้นภาษีมูลค่าเพิ่มและเสียภาษีมูลค่าเพิ่ม หากภาษีซื้อที่เกิดขึ้นสามารถระบุได้ว่าเกิดจากกิจการประเภทใดก็ให้ปฏิบัติตามนั้น แต่หากภาษีซื้อที่เกิดขึ้นได้ถูกนำมาใช้ทั้ง 2 กิจการ จะมีผลทำให้กิจการจะต้องเฉลี่ยภาษีซื้อ

บทความอื่นๆ ที่คล้ายกัน

Top 5 Contents

- Transformative Accounting เปลี่ยนโฉมการทำงานบัญชีด้วยเทคโนโลยียุคดิจิทัล

- พ.ร.บ.คุ้มครองข้อมูลส่วนบุคคล กับ “งานบัญชี” ที่ผู้ประกอบการต้องรู้

- สัมภาษณ์พิเศษ คุณทศพล ทังสุบุตร อธิบดีกรมพัฒนาธุรกิจการค้า “Powered by DBD เสริมพลังผู้ประกอบการ ขับเคลื่อนเศรษฐกิจไทย”

- "การสื่อสาร" ปัจจัยขับเคลื่อนให้เกิดวัฒนธรรม Feedback และ Coaching

- ธรรมาภรณ์แปดบทชีวิต

- ลูกกระรอกกับต้นมะละกอ