การมีสิทธิออกเสียงส่วนใหญ่ในบริษัทเกี่ยวข้องกับการยื่น Disclosure Form หรือไม่

26 กรกฎาคม 2567

เป็นที่ทราบกันดีถึงกฎหมายภาษีที่ใช้บังคับตั้งแต่ปี 2562 ระบุให้นิติบุคคลที่มีความสัมพันธ์กันต้องยื่นแบบ Disclosure Form ซึ่งความหมายของนิติบุคคลที่มีความสัมพันธ์กันนั้น ประมวลรัษฎากรกำหนดจากสัดส่วนการถือหุ้นทางตรงหรือทางอ้อมตั้งแต่ 50% ขึ้นไป

โดยการตีความของนิติบุคคลที่มีความสัมพันธ์กันนั้น มีประเด็นเรื่องการถือหุ้นโดยกลุ่มบุคคลมากกว่าหนึ่งที่รวมกันแล้วถือหุ้นถึง 50% ในนิติบุคคล 2 แห่ง ก็จะเข้าข่ายถือเป็นนิติบุคคลที่มีความสัมพันธ์กัน ตามที่ผู้เขียนได้เคยเขียนไว้ (ในบทความเดือนกรกฎาคม 2565) ดังนั้นในบทความฉบับนี้จะได้เพิ่มเติมถึงประเด็นที่มีผู้สอบถามมาถึงการถือหุ้นไม่ถึง 50% แต่มีสิทธิออกเสียงส่วนใหญ่จะถูกนำมาพิจารณาว่าเป็นนิติบุคคลที่มีความสัมพันธ์กันหรือไม่

ก่อนอื่นขอทบทวน “บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีความสัมพันธ์กัน” ตามประมวลรัษฎากร มาตรา 71 ทวิ ให้ความหมายไว้ว่า

(1) นิติบุคคลหนึ่งถือหุ้นหรือเป็นหุ้นส่วนในอีกนิติบุคคลหนึ่งไม่ว่าโดยตรงหรือโดยอ้อม ไม่น้อยกว่าร้อยละ 50 ของทุนทั้งหมด

(2) ผู้ถือหุ้นหรือผู้เป็นหุ้นส่วนซึ่งถือหุ้นหรือเป็นหุ้นส่วนในนิติบุคคลหนึ่งไม่ว่าโดยตรงหรือโดยอ้อม ไม่น้อยกว่าร้อยละ 50 ของทุนทั้งหมด ถือหุ้นหรือเป็นหุ้นส่วนในอีกนิติบุคคลหนึ่งไม่ว่าโดยตรงหรือโดยอ้อม ไม่น้อยกว่าร้อยละ 50 ของทุนทั้งหมด หรือ

(3) นิติบุคคลที่มีความสัมพันธ์ระหว่างกันในด้านทุน การจัดการ หรือการควบคุม ในลักษณะที่นิติบุคคลหนึ่งไม่อาจดำเนินการโดยอิสระจากอีกนิติบุคคลหนึ่งตามที่กำหนดโดยกฎกระทรวง (ยังไม่มีประกาศกฎกระทรวง กรมสรรพากรจึงยังไม่ใช้บังคับข้อนี้)

กฎหมายที่นำมาใช้ในขณะนี้ คือ (1) และ (2) ซึ่งกล่าวถึงสัดส่วนการถือหุ้นเท่านั้น มิได้กล่าวถึงสิทธิในการออกเสียง จึงมีประเด็นข้อสงสัยว่า แม้ว่าไม่ได้ถือหุ้นถึง 50% แต่มีสิทธิออกเสียง 50% ขึ้นไป จะถูกนำมาพิจารณาอย่างไร ?

ซึ่งกรณีนี้มีความเห็นหลากหลายจากหลาย ๆ มุมมอง แต่สิ่งสำคัญคือมุมมองของกรมสรรพากร ซึ่งได้มีแนวทางจากการตอบข้อหารือ ตามหนังสือกรมสรรพากร เลขที่ กค 0702/1978 ลงวันที่ 9 เมษายน 2567 โดยมีประเด็นหลักที่น่าสนใจสรุปได้ดังนี้

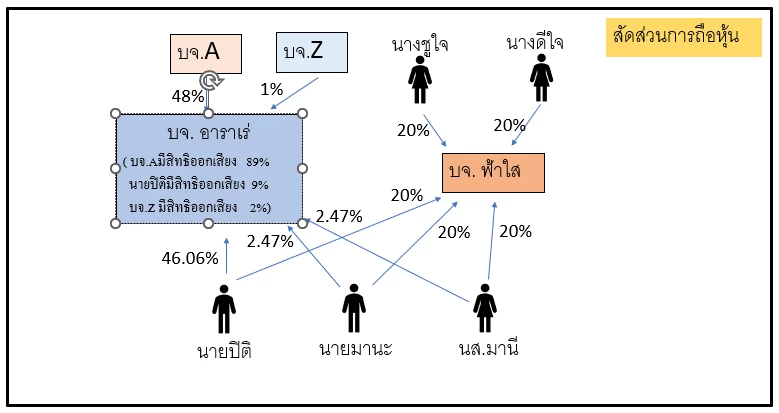

ข้อเท็จจริงที่หารือ เป็นไปตามแผนภาพดังนี้

จากข้อเท็จจริงโครงสร้างการถือหุ้นข้างต้น มีคำถามว่า บจ. อาราเร่ เป็นนิติบุคคลที่มีความสัมพันธ์กันกับ บจ. ฟ้าใส หรือไม่ ? จึงมีข้อพิจารณาดังนี้

1. กรณีนี้ไม่พบว่าผู้ถือหุ้นรายใดถือหุ้นไม่ว่าทางตรงหรือทางอ้อมเกินกว่า 50% ทั้งนี้ มาตรา 71 ทวิ (2) หากการถือหุ้นข้างต้นโดยพิจารณาในลักษณะของ “กลุ่มผู้ถือหุ้น” อันได้แก่ นายปิติ นายมานะ และ น.ส.มานี ถือหุ้น บจ. อาราเร่ รวมกันถึง 51% ในขณะเดียวกันถือหุ้นใน บจ. ฟ้าใส รวมกันถึง 60% จะถือว่า บจ. อาราเร่ เป็นบริษัทที่มีความสัมพันธ์กับ บจ. ฟ้าใส และทั้ง 2 บริษัทนี้ ถ้ามีรายได้ในรอบปีมากกว่า 200 ล้านบาท ต้องยื่นแบบ Disclosure Form

2. หากพิจารณาจากสิทธิออกเสียงของผู้ถือหุ้นทั้ง3 ราย(นายปิติ นายมานะ และ น.ส.มานี) แล้วจะเห็นว่าสิทธิออกเสียงรวมกันของผู้ถือหุ้นทั้ง3 มีเพียง 9% ในขณะที่ บจ. A เป็นผู้มีสิทธิออกเสียงถึง 89% แสดงให้เห็นว่ามีอำนาจควบคุม บจ. อาราเร่ อย่างชัดเจน ในขณะที่ บจ. A ไม่ได้ถือหุ้นใน บจ. ฟ้าใส จึงควรนำมาพิจารณาว่า บจ. อาราเร่ ไม่ได้เป็นนิติบุคคลที่มีความสัมพันธ์กับ บจ. ฟ้าใส ไม่ต้องยื่นแบบ Disclosure Form หรือไม่

กรมสรรพากรได้ตอบให้แนววินิจฉัยโดยสรุปว่า นายปิติ นายมานะ และ น.ส. มานี ถือหุ้นใน บจ. อาราเร่ มีจำนวนรวมกันคิดเป็น 51% และถือหุ้นใน บจ. ฟ้าใส มีจำนวนรวมกันคิดเป็น 60% ดังนั้นทั้ง 2 บริษัทจึงเป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคล 2 นิติบุคคลที่มีความสัมพันธ์กันในลักษณะที่ผู้ถือหุ้นหลายบุคคลรวมกันถือหุ้นในนิติบุคคลหนึ่งไม่ว่าโดยตรงหรือโดยอ้อม ไม่น้อยกว่าร้อยละ 50 ของทุนทั้งหมดและผู้ถือหุ้นนั้นได้ถือหุ้นในอีกนิติบุคคลหนึ่งไม่ว่าโดยตรงหรือโดยอ้อมไม่น้อยกว่าร้อยละ 50 ของทุนทั้งหมด ย่อมเข้าลักษณะเป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีความสัมพันธ์กันตามมาตรา 71 ทวิ (2)

จากแนววินิจฉัยของกรมสรรพากร จะเห็นได้ว่ากรมสรรพากรยังตีความกรณีกลุ่มบุคคลถือหุ้นโดยดูสัดส่วนการถือหุ้น ซึ่งขณะนี้กรมสรรพากรยังไม่นำนิติบุคคลที่มีความสัมพันธ์ระหว่างกันในด้านทุน การจัดการ หรือการควบคุม (ตามมาตรา 71ทวิ (3)) มาใช้พิจารณา เนื่องจากยังไม่มีกฎกระทรวงออกมากำหนดหลักเกณฑ์ของคำว่า อำนาจควบคุม

ผู้เขียนเห็นว่า ในอนาคตต้องมีการออกกฎกระทรวงและการมีสิทธิออกเสียงส่วนใหญ่ในบริษัท ก็เพียงพอที่จะถือได้ว่ามีอำนาจควบคุมแล้ว ซึ่งจะทำให้เกิดความสับสนว่าหากยังคงยึดหลักการกลุ่มบุคคลถือหุ้นรวมกันแล้ว โครงสร้างถือหุ้นตามกรณีตัวอย่างดังกล่าวจะถูกใช้ทั้งสัดส่วนถือหุ้นและอำนาจควบคุม ทั้งนี้ คงต้องติดตามการออกกฎกระทรวงและกรมสรรพากรจะพิจารณากรณีเช่นนี้อย่างไรต่อไป

บทความอื่นๆ ที่คล้ายกัน

Top 5 Contents

- Transformative Accounting เปลี่ยนโฉมการทำงานบัญชีด้วยเทคโนโลยียุคดิจิทัล

- พ.ร.บ.คุ้มครองข้อมูลส่วนบุคคล กับ “งานบัญชี” ที่ผู้ประกอบการต้องรู้

- สัมภาษณ์พิเศษ คุณทศพล ทังสุบุตร อธิบดีกรมพัฒนาธุรกิจการค้า “Powered by DBD เสริมพลังผู้ประกอบการ ขับเคลื่อนเศรษฐกิจไทย”

- "การสื่อสาร" ปัจจัยขับเคลื่อนให้เกิดวัฒนธรรม Feedback และ Coaching

- ธรรมาภรณ์แปดบทชีวิต

- ลูกกระรอกกับต้นมะละกอ