e-Tax Invoice กับรายจ่าย 2 เท่า ที่เจ้าของธุรกิจควรใช้พิจารณา

28 สิงหาคม 2567

“เราควรใช้ e-Tax Invoice ไหมครับ ?”

ผู้เข้าร่วมสัมมนาท่านหนึ่งยกมือถามผมในระหว่างบรรยายถึงความเป็นไปได้ของการใช้งานระบบ

เมื่อผมพูดถึงนโยบายของรัฐที่เริ่มต้นจากแนวคิดอย่าง Nation e-Payment

ที่ทำให้เราต้องปรับตัวสู่ระบบภาษีอิเล็กทรอนิกส์

“ถ้าเราใช้สรรพากรจะตรวจเราได้ง่ายขึ้นหรือเปล่า”

ผู้ร่วมสัมมนาอีกท่านยกมือถามทักท้วงเพราะกลัวว่าหากเปลี่ยนมาใช้ระบบต่าง ๆ เหล่านี้

จะทำให้เกิดความวุ่นวายมากยิ่งขึ้น และที่สำคัญอาจจะมีผลต่อการถูกสรรพากรเรียกตรวจสอบ

เมื่อทั้ง 2 ท่านพูดจบ ผมทำได้แต่ยิ้มก่อนจะตอบคำถาม

และนี่คือสิ่งที่ผมวิเคราะห์ให้ฟังในห้องสัมมนาวันนั้นครับ

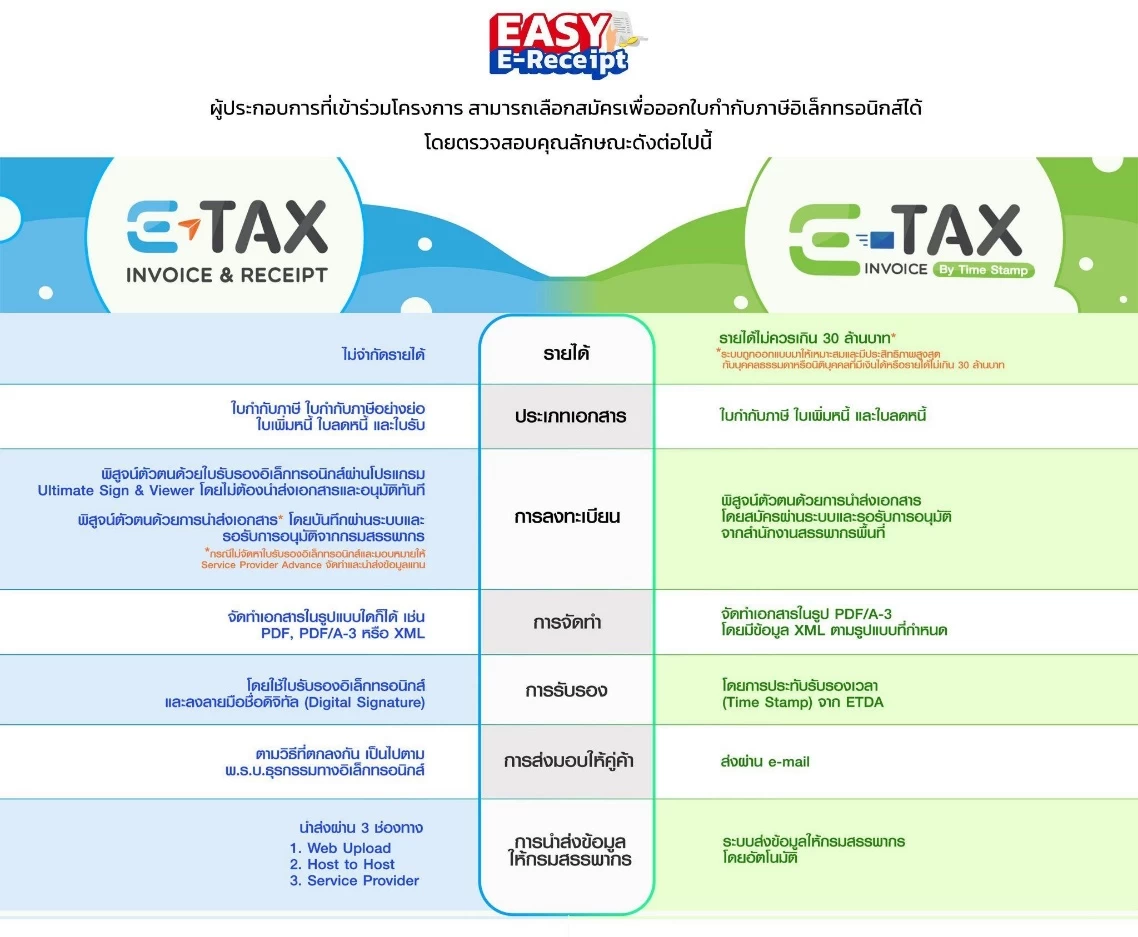

ย้ำอีกครั้งว่า e-Tax Invoice คือ ใบกำกับภาษีอิเล็กทรอนิกส์ ที่ผู้ประกอบการสามารถออกในรูปแบบอิเล็กทรอนิกส์และเก็บข้อมูลในรูปแบบออนไลน์แทนการใช้กระดาษแบบเดิมนั่นเองครับ ซึ่งในปัจจุบันนั้นกรมสรรพากรได้พูดถึงระบบ e-Tax Invoice อยู่ 2 ประเภท นั่นคือ

● e-Tax Invoice & e-Receipt

ผู้รับจะได้รับเป็นไฟล์ PDF ผ่าน e-Mail/SMS หรือได้รับในรูปแบบกระดาษก็ได้ (ผู้ขายพิมพ์ให้) แต่ข้อสังเกตในใบกำกับภาษีที่ได้รับในกรณีนี้จะต้องมีคำว่า “เอกสารนี้ได้จัดทำและนำส่งข้อมูลให้กรมสรรพากรด้วยวิธีการทางอิเล็กทรอนิกส์” และมีลายเซ็นอิเล็กทรอนิกส์ (Digital Signature) ประกอบ ซึ่งในมุมของผู้จัดทำต้องมีต้นทุนส่วนนี้ในการบริหารจัดการ ไปจนถึงการใช้งานร่วมกับโปรแกรมบัญชี หรือต้องมีผู้ให้บริการ (Service Provider) ช่วยเหลือส่วนนี้ครับ

● e-Tax Invoice by e-Mail (หรือ Timestamp)

สำหรับกิจการขนาดเล็กและถือว่าเป็นใบกำกับภาษีอิเล็กทรอนิกส์เหมือนกัน ในรูปแบบ PDF ผ่าน e-Mail (ผู้ขายส่งให้ผู้ซื้อ) และทางผู้ขายจะต้องได้รับเมล์อีกฉบับจากทาง ETDA (etax.teda.th) ที่มีหัวข้อว่า “ประทับรับรองทางเวลาเรียบร้อย” และมีรหัสเอกสารต่อท้าย เพื่อยืนยันว่าระบบได้ทำการประทับรับรองเวลาให้กับเอกสารแนบแล้ว

และถ้าหากท่านผู้อ่านต้องการข้อมูลเพิ่มเติมเกี่ยวกับเรื่อง e-Tax Invoice ผมแนะนำให้อ่านบทความก่อนหน้านี้ ที่เคยพูดถึงเรื่องของ e-Tax Invoice และการเตรียมตัวของนักบัญชีประกอบกันครับ เพราะรายละเอียดทั้งหมดเกี่ยวกับวิธีการออกใบกำกับภาษีและแนวคิดต่าง ๆ อยู่ในนั้น

เนื่องจากบทความประจำเดือนนี้เราจะมาเจาะลึกแนวคิดประเด็นต่าง ๆ ในการตัดสินใจต่อจากนี้ของเจ้าของธุรกิจเป็นหลัก โดยผมเริ่มจากหลักการสำคัญ 3 ข้อ นั่นคือ 1. ค่าใช้จ่ายที่ลดได้ 2. ภาษีที่ประหยัด และ 3. การตัดสินใจเข้าสู่ระบบภาษี ที่สำคัญต่อการพิจารณาในการเลือกใช้

มาเริ่มที่ประเด็นแรกก่อนเลยครับนั่นคือ “ค่าใช้จ่ายที่ลดได้”

สิ่งที่อยากชวนพิจารณา คือ ค่าใช้จ่ายที่กิจการลดได้ในระยะยาว ดังนี้ครับ

● ค่าใช้จ่ายบริหารจัดการ เช่น กระดาษ การบันทึกบัญชี และค่าขนส่ง ฟังดูแล้วอาจจะเป็นจำนวนเงินที่ไม่มากนัก แต่ถ้ามองในระยะยาวจะส่งผลต่อการลดการใช้งานได้หลายอย่าง รวมถึงส่งผลต่อการบันทึกบัญชีของบริษัทได้ เพียงแต่ตัวเลขในส่วนนี้ค่อนข้างวัดผลยาก

● ค่าใช้จ่ายด้านแรงงาน เช่น พนักงานที่ทำหน้าที่ดังกล่าว (ออกใบกำกับภาษี ตรวจสอบความถูกต้อง หรือ Admin) อาจจะลดจำนวนลงได้ ไปจนถึงการเปลี่ยนให้พนักงานในตำแหน่งต่าง ๆ เหล่านี้ไปทำงานที่สร้างประสิทธิภาพมากกว่าในอนาคต ซึ่งตรงนี้จะต้องแลกมาด้วยค่าใช้จ่ายในการพัฒนาบุคคลากร เวลาที่ต้องใช้ในการอบรมและเรียนรู้เพื่อใช้งานระบบใหม่

ซึ่งการจะตอบได้ว่าเราสามารถลดค่าใช้จ่ายต่าง ๆ เหล่านี้ได้จริงไหม ควรจะมีข้อมูลประกอบที่ช่วยให้เราตัดสินใจได้ง่ายขึ้นในรูปแบบของตัวเลขที่วัดผลได้ รวมถึงการเลือกประเภทการใช้งาน e-Tax Invoice แบบใด ระหว่าง e-Tax Invoice & e-Receipt หรือ e-Tax Invoice by e-Mail (หรือ Timestamp) เพื่อให้เราพิจารณาต้นทุนที่เพิ่มขึ้นได้อย่างชัดเจน

จากประสบการณ์ส่วนตัว ผมพบว่าในกรณีของธุรกิจขนาดเล็ก การเลือกใช้ e-Tax Invoice by e-Mail (หรือ Timestamp) ค่อนข้างตอบโจทย์และลดค่าใช้จ่ายได้มากกว่า เพียงแต่ในปัจจุบันยังต้องเสียเวลากับการอธิบายให้คู่ค้าเข้าใจว่า “ใบกำกับภาษีอิเล็กทรอนิกส์” สามารถใช้ได้โดยไม่ต้องพิมพ์ออกมาในรูปแบบกระดาษ ซึ่งตรงนี้อาจจะเป็นปัญหา หากสุดท้ายลูกค้ายืนยันว่า “ต้องการเอกสารกระดาษตัวจริง” ก็จะทำให้เป็นเรื่องเสียเวลาซ้ำซ้อนประมาณหนึ่งเลยล่ะครับ

ในขณะที่ธุรกิจขนาดกลางและขนาดใหญ่ (รายได้มากกว่า 30 ล้านบาทต่อปี) ที่มีอำนาจต่อรองและสามารถใช้ระบบ e-Tax Invoice & e-Receipt ได้เต็มรูปแบบ คู่ค้ามักจะเข้าใจและยอมรับได้มากกว่า เพียงแต่ก็จะติดเรื่องค่าใช้จ่ายในการเปลี่ยนผ่านจากระบบกระดาษมาเป็นอิเล็กทรอนิกส์ที่ต้องคิดและตัดสินใจให้ดีว่าคุ้มค่าหรือเปล่า

แต่อย่างไรก็ดี ประเด็นที่สองอย่าง “ภาษีที่ประหยัดได้” กลับเป็นตัวดึงดูดให้ผู้ประกอบการกลุ่มขนาดกลางและขนาดใหญ่สนใจในการพัฒนาระบบมากขึ้น ซึ่งสอดคล้องกับการลดค่าใช้จ่ายในประเด็นแรก และโอกาสทางด้านภาษีในส่วนนี้ เพราะว่าทางภาครัฐยังมีมาตรการภาษีเพื่อส่งเสริมการลงทุนในระบบภาษีอิเล็กทรอนิกส์ ซึ่งออกมาเป็นกฎหมาย 2 ฉบับ ได้แก่ พระราชกฤษฎีกา ฉบับที่ 766 และประกาศอธิบดีกรมสรรพากร ฉบับที่ 435 ซึ่งเปิดโอกาสให้หักรายจ่ายได้ 2 เท่า (ร้อยละ 100) สำหรับรายจ่ายเท่าที่ได้จ่ายเพื่อการลงทุนในระบบการจัดทําข้อมูลอิเล็กทรอนิกส์ ระบบการรับข้อมูลอิเล็กทรอนิกส์ ระบบการนําสงภาษี สําหรับการนําส่งภาษีเงินได้หัก ณ ที่จาย ภาษีเงินได้หรือภาษีมูลคาเพิ่ม การจัดซื้อโปรแกรมคอมพิวเตอร์ อุปกรณ์เก็บใบรับรองอิเล็กทรอนิกส์ เครื่องคอมพิวเตอร ์หรืออุปกรณอื่นใดที่ใชรวมกับเครื่องคอมพิวเตอร์ (โดยต้องปฎิบัติตามเงื่อนไขตามกฎหมาย) และมีระยะเวลาตั้งแต่วันที่ 1 มกราคม 2566 - 31 ธันวาคม 2568

สำหรับ “การตัดสินใจเข้าสู่ระบบภาษี” สิ่งที่ผู้ประกอบการอาจจะต้องนำพิจารณาร่วมกันในการตัดสินใจในการลงทุนดังกล่าว ประกอบด้วยกำไรทางภาษี กระแสเงินสด และโอกาสอื่น ๆ หากต้องนำเงินส่วนนี้ไปลงทุนพัฒนาในด้านอื่นแทนที่จะเป็นการพัฒนาระบบ

ทั้งหมดนี้ คือสิ่งที่ผมอธิบายในห้องสัมมนา ตั้งแต่ความหมาย โอกาส หลักการทางกฎหมาย และการใช้สิทธิ์ประโยชน์ทางภาษี เพียงแต่ท้ายที่สุด มีหนึ่งคำถามที่ผมถามกลับไปยังผู้เข้าร่วมสัมมนาทุกท่าน

นั่นคือ ท่านพร้อมจะเข้าสู่ระบบภาษี 100% อย่างเต็มใจแล้วหรือยัง ?

และพ่วงด้วยคำถามย้ำอีกครั้งหนึ่งว่า สิ่งที่จะทำให้ทุกท่านตอบคำถามทั้งหมดนี้ได้ดีและตัดสินใจได้อย่างหมดจด คือ การมีข้อมูลทางบัญชีที่ถูกต้องและเพียงพอในการตัดสินใจ

ดังนั้นถ้าปัจจุบันธุรกิจของท่านหลีกเลี่ยงภาษี ไม่มีข้อเท็จจริงทางบัญชี และไม่มีข้อมูลที่เพียงพอให้ท่านตัดสินใจได้อย่างถูกต้อง การตอบคำถามว่าควรเข้าสู่ระบบ e-Tax ดีไหม

“เราคงจะตอบได้โดยอาศัยสัญชาตญานของเจ้าของธุรกิจในการตัดสินใจเท่านั้นครับ”

บทความอื่นๆ ที่คล้ายกัน

Top 5 Contents

- Transformative Accounting เปลี่ยนโฉมการทำงานบัญชีด้วยเทคโนโลยียุคดิจิทัล

- พ.ร.บ.คุ้มครองข้อมูลส่วนบุคคล กับ “งานบัญชี” ที่ผู้ประกอบการต้องรู้

- สัมภาษณ์พิเศษ คุณทศพล ทังสุบุตร อธิบดีกรมพัฒนาธุรกิจการค้า “Powered by DBD เสริมพลังผู้ประกอบการ ขับเคลื่อนเศรษฐกิจไทย”

- "การสื่อสาร" ปัจจัยขับเคลื่อนให้เกิดวัฒนธรรม Feedback และ Coaching

- ธรรมาภรณ์แปดบทชีวิต

- ลูกกระรอกกับต้นมะละกอ