สิทธิประโยชน์จากการควบโอนกิจการ

28 สิงหาคม 2567

จากข่าวกิจการพลังงานจะควบรวมธุรกิจกับกิจการสื่อสารโทรคมนาคม หลายท่านคงสงสัยว่าทำไมถึงต้องควบรวมกิจการ การควบรวมกิจการมีประโยชน์อย่างไร และรวมถึงอาจสงสัยว่าคนละธุรกิจกันจะสามารถควบรวมกิจการกันได้ไหม ภาษีและสิทธิประโยชน์ทางภาษีเป็นอย่างไร บทความในฉบับนี้จะขอมาอธิบายให้ผู้อ่านทุกท่านพอเข้าใจดังนี้

ทำไมถึงต้องควบโอนกิจการ

ในโลกความเป็นจริงของการทำธุรกิจ สิ่งหนึ่งที่ไม่ว่าอุตสาหกรรมไหนต้องเผชิญก็คือ ‘การเปลี่ยนแปลง’ ไม่ว่าจะเป็นพฤติกรรมของกลุ่มผู้บริโภคที่เปลี่ยนแปลงไป การเข้ามาของเทคโนโลยีต่าง ๆ หรือแม้แต่คู่แข่งในตลาดที่สามารถทดแทนความต้องการของผู้บริโภคได้ ทำให้ในปัจจุบันผู้ที่จะสามารถ “อยู่รอด” ในโลกธุรกิจได้นั้นต้องมีการปรับตัวอยู่ตลอดเวลา บริษัทจำนวนไม่น้อยจึงเลือกที่จะใช้กลยุทธ์ที่เรียกว่า Mergers and Acquisitions หรือ “M&A” เพื่อความอยู่รอด หรือแม้แต่เสริมสร้างความแข็งแกร่งให้แก่ธุรกิจตนเอง

M&A ย่อมาจาก 2 คำ คือ “Mergers and Acquisitions” โดย Mergers หมายถึง การที่บริษัทตั้งแต่ 2 บริษัทขึ้นไป ทำการควบรวมกิจการเข้าด้วยกัน เป็นผลให้ทั้งบริษัทเหล่านั้นถูกยุบรวมและเหลือเพียงแค่บริษัทใหม่เกิดขึ้น และบริษัทเดิมทั้ง 2 บริษัท (หรือมากกว่า 2) ก็จะเป็นเจ้าของบริษัทใหม่ร่วมกัน ซึ่งตัวอย่างที่เกิดขึ้นในช่วงที่ผ่านมาก็คือ การควบรวมกิจการระหว่างธนาคารทหารไทยและธนาคารธนชาต จนกลายมาเป็น “ธนาคารทหารไทยธนชาต จำกัด (มหาชน) หรือ TTB”

ส่วนคำว่า Acquisitions หมายถึง การที่บริษัทหนึ่งเข้าไปซื้อกิจการของอีกบริษัทหนึ่ง กรณีแรกคือ Share Acquisition คือผู้ที่เข้ามาซื้อจะได้หุ้นของบริษัทที่ถูกซื้ออาจจะบางส่วนหรือทั้งหมด ซึ่งผู้ซื้อจะได้มาซึ่งสิทธิ์ในการออกเสียงในการประชุม หรือพูดง่าย ๆ ว่ามีสิทธิ์ควบคุมการตัดสินใจของกิจการที่ถูกซื้อ อย่างเช่น การเข้าซื้อหุ้น INTUCH ของ GULF อีกกรณีคือ ผู้ซื้อจะได้มาซึ่งทรัพย์สิน, หน่วยธุรกิจบางส่วนหรือทั้งหมดของกิจการที่ถูกซื้อ ซึ่งกรณีนี้เราเรียกว่า Asset Acquisition หรือ Business Acquisition ซึ่งตัวอย่างที่เกิดขึ้นเร็ว ๆ นี้ก็เช่น กรณีที่ MAKRO รับโอนกิจการทั้งหมดของ LOTUS แล้วออกหุ้นเพิ่มทุนให้กับเจ้าของเดิมที่เป็นบริษัทในเครือซีพีเพื่อชำระเป็นค่าโอนกิจการ

การควบโอนกิจการมีข้อดีอย่างไร

1. เพิ่มความสามารถในการแข่งขัน เมื่อบริษัทมีการควบรวมกิจการกันเกิดขึ้นแล้ว จะทำให้เพิ่มอำนาจและผลประโยชน์ทางธุรกิจได้ เพราะบริษัทที่ควบรวมสามารถใช้ทรัพยากร รวมไปถึงจุดแข็งของแต่ละบริษัทร่วมกัน ทั้งยังช่วยลดต้นทุนการดำเนินงานโดยรวมให้ลดลงอีกด้วย

2. ขยายกิจการ เมื่อ 2 แบรนด์ควบรวมธุรกิจเข้าด้วยกัน ประโยชน์แรกในเชิงของธุรกิจที่เกิดขึ้นซึ่งใคร ๆ ก็คงเห็นพ้องต้องกันนั่นก็คือปริมาณของ “ฐานลูกค้า” ที่จะมีการเพิ่มขยายขึ้นอย่างรวดเร็ว และเป็นการเสริมศักยภาพความแข็งแกร่งในเชิงธุรกิจ ทำให้มีส่วนแบ่งตลาดในอุตสาหกรรมนั้น ๆ ที่เพิ่มมากขึ้นแบบก้าวกระโดด ทำให้เป็นข้อได้เปรียบสำคัญอย่างหนึ่งต่อคู่แข่ง

3. สร้างโอกาสทางการเงิน ในยุคนี้เราทุกคนต่างมองหาโอกาสทางการลงทุนใหม่ ๆ อยู่เสมอ ไม่ว่าจะเป็นนักลงทุนรายใหญ่หรือรายย่อย หากเห็นธุรกิจไหนที่มีความเคลื่อนไหวที่น่าสนใจ และมีแนวโน้มในการเติบโตที่สูงขึ้น ก็ย่อมมีความสนใจร่วมลงทุนด้วยเป็นธรรมดา

4. ลดต้นทุนในการดำเนินธุรกิจ สิ่งหนึ่งที่คนทำธุรกิจให้ความสำคัญ เพื่อสามารถดำเนินกิจการได้อย่างมีคุณภาพเพื่อให้สามารถสร้างกำไรแก่ธุรกิจได้ ก็คือการ “ลดต้นทุน” ซึ่งเมื่อเกิดการควบรวมกิจการแบบนี้ แปลว่าทั้ง 2 แบรนด์ก็จะได้แหล่งในการผลิตที่มีคุณภาพ สามารถประหยัดต้นทุนต่อหน่วยการผลิตสินค้าหรือบริการต่าง ๆ

5. เพิ่มโอกาสสร้างสิ่งใหม่ ในโลกที่ถูกขับเคลื่อนด้วยนวัตกรรมและเทคโนโลยีอย่างทุกวันนี้ การรวมกิจการยิ่งเป็นการทำให้เพิ่มโอกาสของการสร้างสรรค์สิ่งใหม่ ๆ ด้วยการรวมตัวกันของมันสมองชั้นดีจากบุคลากรมากฝีมือของ 2 ฝั่ง รวมถึงเทคโนโลยีต่าง ๆ ที่สามารถนำมาเอื้อกันให้เกิดประโยชน์

กฎหมายที่เกี่ยวข้องกับการควบโอนกิจการ

เมื่อเห็นข้อดีของการควบโอนกิจการแล้ว ต่อมาเราก็ต้องมาเรียนรู้ข้อกฎหมายที่เกี่ยวข้องกับการควบโอนกิจการ โดยแบ่งเป็น 1. กฎหมายตามประมวลกฎหมายแพ่งและพาณิชย์ และ 2. กฎหมายตามประมวลรัษฎากร

ประมวลกฎหมายแพ่งและพาณิชย์

มาตรา 1238 บริษัทจํากัดจะควบรวมกันได้โดยใช้มติพิเศษ บริษัทตั้งแต่ 2 บริษัทขึ้นไป จะควบรวมในลักษณะใดลักษณะหนึ่งดังต่อไปนี้

(1) ควบรวมกันโดยเป็นบริษัทขึ้นใหม่ และบริษัทที่มาควบรวมกันต่างหมดสภาพการเป็นนิติบุคคล

(2) ควบรวมกันโดยบริษัทหนึ่งบริษัทใดยังคงมีสภาพเป็นนิติบุคคล และบริษัทอื่นที่ควบรวมกันหมดสภาพจากการเป็นนิติบุคคล

มาตรา 1239 มติพิเศษซึ่งวินิจฉัยให้ควบรวมบริษัทจํากัด บริษัทต้องนําไปจดทะเบียนภายใน 14 วัน นับตั้งแต่วันลงมติ

มาตรา 1239/1 เมื่อมีมติพิเศษให้ควบรวมบริษัทแล้ว แต่มีผู้ถือหุ้นที่เข้าร่วมประชุมคัดค้านการควบรวมบริษัท บริษัทต้องจัดให้มีผู้ซื้อหุ้นของผู้ถือหุ้นดังกล่าวในราคาที่ตกลงกัน หรือในกรณีที่ไม่สามารถตกลงกันได้ให้ใช้ราคาตามที่ผู้ประเมินราคาเป็นผู้กําหนด ถ้าผู้ถือหุ้นนั้นไม่ยอมขายภายใน 14 วัน นับแต่วันที่ได้รับคําเสนอขอซื้อ ให้บริษัทดําเนินการควบรวมบริษัทต่อไปได้ และให้ถือว่าผู้ถือหุ้นดังกล่าวนั้นเป็นผู้ถือหุ้นของบริษัทที่ควบรวม

การแต่งตั้งผู้ประเมินราคาให้เป็นไปตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่กําหนดในกฎกระทรวง

มาตรา 1240 เมื่อมีมติพิเศษให้ควบรวมบริษัทแล้ว บริษัทต้องมีหนังสือบอกกล่าวมติดังกล่าวภายใน 14 วัน นับแต่วันที่ได้มีมติไปยังเจ้าหนี้ของบริษัทตามรายชื่อที่ปรากฏในบัญชีของบริษัท ณ วันที่ที่ประชุมผู้ถือหุ้นลงมติให้ควบรวมบริษัทโดยกําหนดเวลาให้ส่งคําคัดค้านภายใน 1 เดือน นับแต่วันที่ได้รับหนังสือบอกกล่าวมตินั้น และให้บริษัทโฆษณามตินั้นทางหนังสือพิมพ์รายวันที่แพร่หลายภายในกําหนดเวลา 14 วันนั้นด้วย

ถ้ามีการคัดค้านบริษัทจะควบรวมมิได้จนกว่าจะได้ชําระหนี้หรือได้ให้ประกันเพื่อหนี้นั้นแล้ว

มาตรา 1240/1 เมื่อได้ดําเนินการตามมาตรา 1239 และมาตรา 1240 แล้ว ให้กรรมการบริษัทที่จะควบรวมเรียกประชุมผู้ถือหุ้นของบริษัทนั้น ๆ ให้มาประชุมร่วมกันเพื่อพิจารณาในเรื่องดังต่อไปนี้

(1) ชื่อของบริษัทที่ควบรวม โดยจะใช้ชื่อใหม่หรือจะใช้ชื่อเดิมของบริษัทใดบริษัทหนึ่งที่จะควบรวมก็ได้

(2) วัตถุประสงค์ของบริษัทที่ควบรวม

(3) ทุนเรือนหุ้นของบริษัทที่ควบรวม โดยจะต้องมีทุนเรือนหุ้นไม่น้อยกว่าทุนเรือนหุ้นของบริษัทเดิมอันมาควบรวม

(4) จัดสรรหุ้นของบริษัทที่ควบรวมให้แก่ผู้ถือหุ้น ทั้งนี้ มิให้นํามาตรา 1222 มาใช้บังคับ

(5) หนังสือบริคณห์สนธิของบริษัทที่ควบรวม

(6) ข้อบังคับของบริษัทที่ควบรวม

(7) เลือกตั้งกรรมการบริษัทที่ควบรวม

(8) เลือกตั้งผู้สอบบัญชีบริษัทที่ควบรวม

(9) เรื่องอื่น ๆ ที่จําเป็นในการควบรวมบริษัท ถ้าหากมี

ทั้งนี้ ต้องดําเนินการประชุมให้เสร็จสิ้นภายใน 6 เดือน นับแต่วันที่บริษัทใดบริษัทหนึ่งได้ลงมติให้ควบรวมเป็นรายหลังสุด เว้นแต่ที่ประชุมตามมาตรานี้ลงมติให้ขยายเวลาออกไป แต่เมื่อรวมเวลาทั้งหมดแล้วต้องไม่เกิน 1 ปี

มาตรา 1240/2 ในการประชุมเพื่อพิจารณาเรื่องต่าง ๆ ร่วมกันตามมาตรา 1240/1 ให้ประชุมในท้องที่อันเป็นที่ตั้งสํานักงานแห่งใหญ่ของบริษัทใดบริษัทหนึ่งที่จะควบรวม หรือในจังหวัดที่ใกล้เคียงที่ตั้งของสํานักงานแห่งใหญ่ของบริษัทใดบริษัทหนึ่งที่จะควบรวม โดย

(1) ต้องมีผู้ถือหุ้นซึ่งมีหุ้นนับรวมกันได้ไม่น้อยกว่ากึ่งหนึ่งของจํานวนหุ้นทั้งหมดของแต่ละบริษัทที่จะควบรวมมาประชุมจึงจะเป็นองค์ประชุม

(2) ให้ผู้ถือหุ้นซึ่งมาประชุมเลือกผู้ถือหุ้นคนหนึ่งเป็นประธาน

(3) การวินิจฉัยชี้ขาดของที่ประชุม ให้ถือเสียงข้างมากของผู้ถือหุ้นซึ่งมาประชุมตาม (1) เว้นแต่จะตกลงกันเป็นอย่างอื่น

มาตรา 1240/3 คณะกรรมการบริษัทเดิมต้องส่งมอบกิจการ ทรัพย์สิน บัญชี เอกสาร และหลักฐานต่าง ๆ ของบริษัทให้แก่คณะกรรมการบริษัทที่ควบรวมแล้วภายใน 7 วัน นับแต่วันที่เสร็จสิ้นการประชุมตามมาตรา 1240/1

มาตรา 1241 คณะกรรมการบริษัทที่ควบรวมต้องขอจดทะเบียนการควบรวมบริษัทพร้อมกับยื่นหนังสือบริคณห์สนธิ และข้อบังคับที่ที่ประชุมตามมาตรา 1240/1 ได้อนุมัติแล้วต่อนายทะเบียนภายใน 40 วัน นับแต่วันที่เสร็จสิ้นการประชุมตามมาตรา 1240/1

มาตรา 1242 เมื่อนายทะเบียนรับจดทะเบียนการควบรวมบริษัทแล้ว ให้นายทะเบียนหมายเหตุไว้ในทะเบียนดังนี้

(1) ในกรณีที่ควบรวมกันเป็นบริษัทขึ้นใหม่ ให้หมายเหตุว่าบริษัทเดิมที่ควบรวมกันนั้นหมดสภาพจากการเป็นนิติบุคคล

(2) ในกรณีที่ควบรวมกันโดยมีบริษัทใดบริษัทหนึ่งยังคงมีสภาพเป็นนิติบุคคล ให้หมายเหตุว่าบริษัทอื่นที่เหลือนั้นหมดสภาพจากการเป็นนิติบุคคล

มาตรา 1243 บริษัทที่ควบรวมนี้ย่อมได้ไปทั้งทรัพย์สิน หนี้ สิทธิ หน้าที่และความรับผิดชอบบรรดามีอยู่แก่บริษัทเดิมอันได้มาควบรวมนั้นทั้งสิ้น

ประมวลรัษฎากร

มาตรา 73 ในกรณีที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลควบเข้ากันกับบริษัทหรือห้างหุ้นส่วนนิติบุคคลอื่น เพื่อประโยชน์ในการคำนวณภาษีให้ถือว่าแต่ละบริษัทหรือห้างหุ้นส่วนนิติบุคคลซึ่งควบเข้ากันนั้นได้เลิกกัน และให้บริษัทหรือห้างหุ้นส่วนนิติบุคคลใหม่อันได้ควบเข้ากันมีหน้าที่และความรับผิดในการยื่นรายการและเสียภาษีแทนแต่ละบริษัทหรือห้างหุ้นส่วนนิติบุคคลซึ่งให้ถือว่าเลิกกันนั้น

มาตรา 74 ในกรณีที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลเลิกกันหรือควบเข้ากันกับบริษัทหรือห้างหุ้นส่วนนิติบุคคลอื่น การคำนวณกำไรสุทธิเพื่อคำนวณภาษีให้เป็นไปตามวิธีการในมาตรา 65 มาตรา 65 ทวิ และมาตรา 66 เว้นแต่

(1) การตีราคาทรัพย์สิน

(ก) ในกรณีที่เลิกบริษัทหรือห้างหุ้นส่วนนิติบุคคลให้ตีตามราคาตลาดในวันเลิก

(ข) ในกรณีที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลควบเข้ากันให้ตีตามราคาตลาดในวันที่ควบเข้ากัน แต่ไม่ให้ถือว่าราคาดังกล่าวเป็นรายได้หรือรายจ่ายในการคำนวณกำไรสุทธิหรือขาดทุนสุทธิของบริษัทหรือห้างหุ้นส่วนนิติบุคคลเดิมอันได้ควบเข้ากันนั้น และให้บริษัทหรือห้างหุ้นส่วนนิติบุคคลใหม่อันได้ควบเข้ากันถือราคาของทรัพย์สินนั้นตามราคาที่ปรากฏในบัญชีของบริษัทหรือห้างหุ้นส่วนนิติบุคคลเดิมในวันที่ควบเข้ากันเพื่อประโยชน์ในการคำนวณกำไรสุทธิหรือขาดทุนสุทธิจนกว่าจะได้มีการจำหน่ายทรัพย์สินนั้นไป ทรัพย์สินรายการใดมีสิทธิหักค่าสึกหรอและค่าเสื่อมราคาก็ให้หักค่าสึกหรอและค่าเสื่อมราคาในการคำนวณกำไรสุทธิหรือขาดทุนสุทธิตามหลักเกณฑ์ วิธีการ เงื่อนไข และอัตราที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลเดิมใช้อยู่เพียงเท่าที่ระยะเวลาและมูลค่าต้นทุนที่เหลืออยู่สำหรับทรัพย์สินนั้นเท่านั้น และห้ามมิให้นำผลขาดทุนสุทธิของบริษัทหรือห้างหุ้นส่วนนิติบุคคลเดิมมาถือเป็นรายจ่ายในการคำนวณกำไรสุทธิหรือขาดทุนสุทธิ

(ค) ในกรณีที่มีการโอนกิจการระหว่างบริษัทหรือห้างหุ้นส่วนนิติบุคคลด้วยกันโดยที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลผู้โอนกิจการต้องจดทะเบียนเลิกและมีการชำระบัญชีในรอบระยะเวลาบัญชีที่โอนกิจการนั้น ให้ตีตามราคาตลาดในวันที่จดทะเบียนเลิกและให้นำความใน (ข) มาใช้บังคับโดยอนุโลม

(2) เงินสำรองหรือเงินกำไรยกมาจากรอบระยะเวลาบัญชีก่อน ๆ เฉพาะส่วนที่ยังมิได้เสียภาษีเงินได้ ให้นำมารวมคำนวณเป็นรายได้ในรอบระยะเวลาบัญชีสุดท้ายด้วย

(3) ในกรณีที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลประกอบกิจการประกันภัย ให้นำเงินสำรองซึ่งได้กันไว้ในรอบระยะเวลาบัญชีก่อน ๆ ตามมาตรา 65 ตรี (1) เฉพาะส่วนที่ยังมิได้นำมาเป็นรายได้มารวมคำนวณเป็นรายได้ด้วย

มาตรา 77/1 (8) “ขาย” หมายความว่า จำหน่าย จ่าย โอนสินค้าไม่ว่าจะมีประโยชน์หรือค่าตอบแทนหรือไม่ และให้หมายความรวมถึง

(ฉ) มีสินค้าคงเหลือและหรือทรัพย์สินที่ผู้ประกอบการมีไว้ในการประกอบกิจการ ณ วันเลิกประกอบกิจการ แต่ไม่รวมถึงสินค้าคงเหลือและหรือทรัพย์สินดังกล่าวของผู้ประกอบการซึ่งได้ควบเข้ากันหรือได้โอนกิจการทั้งหมดให้แก่กัน ทั้งนี้ ผู้ประกอบการใหม่อันได้ควบเข้ากันหรือผู้รับโอนกิจการต้องอยู่ในบังคับที่ต้องเสียภาษีมูลค่าเพิ่มตามมาตรา 82/3

มาตรา 85/13 ผู้ประกอบการจดทะเบียนใดประสงค์จะโอนกิจการบางส่วนหรือทั้งหมด ให้ผู้ประกอบการจดทะเบียนนั้นแจ้งการโอนกิจการและการเปลี่ยนแปลงรายการทะเบียนภาษีมูลค่าเพิ่มถ้ามี หรือแจ้งการโอนและแจ้งการเลิกประกอบกิจการตามมาตรา 85/15 แล้วแต่กรณี ตามแบบที่อธิบดีกำหนด ณ สถานที่ที่ได้จดทะเบียนภาษีมูลค่าเพิ่มไว้ก่อนวันโอนกิจการไม่น้อยกว่า 15 วัน

ในกรณีที่ผู้รับโอนกิจการเป็นผู้ประกอบการจดทะเบียน ให้ผู้รับโอนแจ้งการรับโอนกิจการและการเปลี่ยนแปลงรายการทะเบียนภาษีมูลค่าเพิ่มถ้ามี ณ สถานที่ที่ผู้รับโอนได้จดทะเบียนภาษีมูลค่าเพิ่มไว้ ไม่น้อยกว่า 15 วัน ก่อนวันรับโอนกิจการ และในกรณีที่ผู้รับโอนไม่ใช่ผู้ประกอบการจดทะเบียนให้ผู้รับโอนยื่นคำขอจดทะเบียนภาษีมูลค่าเพิ่มไม่น้อยกว่า 15 วัน ก่อนวันรับโอนกิจการ และเมื่อได้ยื่นคำขอแล้วให้ผู้รับโอนประกอบกิจการดังกล่าวต่อเนื่องไปพลางก่อนได้

ให้นำมาตรา 85/15 วรรคสอง มาใช้บังคับในกรณีที่เป็นการโอนกิจการทั้งหมด

มาตรา 85/14 ผู้ประกอบการจดทะเบียนซึ่งเป็นนิติบุคคลใดประสงค์จะควบเข้ากัน ให้ผู้ประกอบการจดทะเบียนนั้นแจ้งการเลิกประกอบกิจการตามมาตรา 85/15 ตามแบบที่อธิบดีกำหนด และให้นิติบุคคลใหม่ซึ่งได้ควบเข้ากันยื่นคำขอจดทะเบียนภาษีมูลค่าเพิ่มภายใน 15 วัน นับแต่วันที่ได้จดทะเบียนนิติบุคคลใหม่

สิทธิประโยชน์ที่ได้รับจากการควบโอนกิจการ

พระราชกฤษฏีกาฯ (ฉบับที่ 10) พ.ศ. 2500

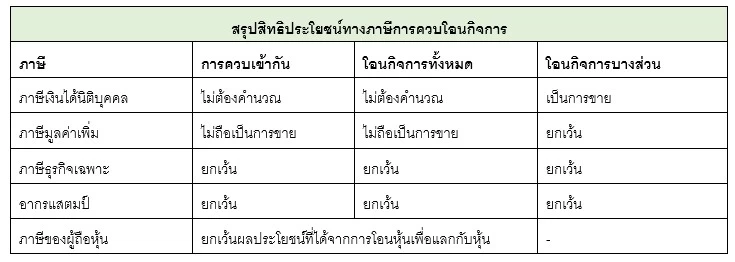

มาตรา 5 สัตตรส ให้ยกเว้นภาษีเงินได้ให้แก่บริษัทหรือห้างหุ้นส่วนนิติบุคคลซึ่งเป็นผู้ถือหุ้นในบริษัท สำหรับผลประโยชน์ที่ได้รับจากการที่ผู้ประกอบกิจการซึ่งเป็นบริษัทควบเข้ากันหรือโอนกิจการทั้งหมดให้แก่กัน โดยโอนหุ้นเพื่อแลกกับหุ้นในบริษัทใหม่อันได้ควบเข้ากันหรือบริษัทผู้รับโอนกิจการทั้งหมด

ทั้งนี้ เฉพาะซึ่งตีราคาเป็นเงินได้เกินกว่าเงินทุนและการโอนหุ้นที่ได้กระทำในรอบระยะเวลาบัญชีเดียวกันกับการควบเข้ากันหรือการโอนกิจการทั้งหมด การควบเข้ากันหรือการโอนกิจการทั้งหมดให้แก่กัน

กฎกระทรวง ฉบับที่ 126 (พ.ศ. 2509)

ข้อ 2 (50) ยกเว้นภาษีเงินได้บุคคลธรรมดา

สำหรับผลประโยชน์ที่ผู้ถือหุ้นได้รับจากการที่ผู้ประกอบกิจการซึ่งเป็นบริษัทควบเข้ากันหรือโอนกิจการทั้งหมดให้แก่กัน โดยโอนหุ้นเพื่อแลกกับหุ้นในบริษัทใหม่อันได้ควบเข้ากันหรือผู้รับโอนกิจการทั้งหมด

ทั้งนี้ เฉพาะซึ่งตีราคาเป็นเงินได้เกินกว่าเงินทุนและการโอนหุ้นที่ได้กระทำในรอบระยะเวลาบัญชีเดียวกันกับการควบเข้ากันหรือการโอนกิจการทั้งหมด

พระราชกฤษฎีกาฯ (ฉบับที่ 10) พ.ศ. 2500

มาตรา 5 โสฬส ให้ยกเว้นภาษีธุรกิจเฉพาะ สำหรับรายรับจากการขายอสังหาริมทรัพย์ที่ผู้ขายมีไว้ในการประกอบกิจการเฉพาะการโอนอสังหาริมทรัพย์อันเนื่องมาจากการที่ผู้ประกอบกิจการซึ่งเป็นบริษัทมหาชนจำกัดหรือบริษัทจำกัดควบเข้ากัน หรือโอนกิจการทั้งหมดให้แก่กัน ตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่อธิบดีกรมสรรพากรประกาศกำหนด

มาตรา 6 ให้ยกเว้นอากรแสตมป์ แก่ผู้ประกอบกิจการซึ่งเป็นบริษัทมหาชนจำกัดหรือบริษัทจำกัด เฉพาะกรณีที่ผู้ประกอบกิจการดังกล่าวควบเข้ากันหรือโอนกิจการทั้งหมดให้แก่กัน ตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่อธิบดีกรมสรรพากรประกาศกำหนด

ประกาศอธิบดีกรมสรรพากร เรื่อง กำหนดหลักเกณฑ์ วิธีการ และเงื่อนไขการควบเข้ากันหรือโอนกิจการทั้งหมดให้แก่กันของบริษัทมหาชนจำกัดหรือบริษัทจำกัดเพื่อยกเว้นรัษฎากร

1. ต้องเป็นการควบเข้ากันหรือโอนกิจการทั้งหมดให้แก่กันของบริษัทมหาชนจำกัดและบริษัทจำกัดที่ตั้งขึ้นตามกฎหมายไทย

2. ให้บริษัทมหาชนจำกัดหรือบริษัทจำกัดอันได้ตั้งขึ้นใหม่ด้วยควบเข้ากันนั้น และ/หรือบริษัทผู้รับโอน แจ้งรายชื่อผู้ถือหุ้น จำนวนหุ้น และมูลค่าหุ้นตามทะเบียนหุ้นทั้งของต่างบริษัทที่ควบเข้ากัน บริษัทที่ตั้งใหม่ บริษัทผู้โอน และบริษัทผู้รับโอน ต่ออธิบดีกรมสรรพากร ภายใน 30 วัน นับแต่วันที่ได้จดทะเบียนเป็นบริษัทใหม่ กรณีควบ หรือนับแต่วันจดทะเบียนเปลี่ยนแปลง กรณีโอน

3. บริษัทที่ควบเข้ากันและบริษัทผู้โอนหรือผู้รับโอนจะต้องไม่เป็นลูกหนี้ภาษีอากรค้างของกรมสรรพากร ณ วันที่ควบหรือวันที่โอน เว้นแต่ได้จัดให้มีธนาคารหรือหลักทรัพย์ค้ำประกันหนี้ภาษีอากรค้างและค่าใช้จ่ายในการบังคับหนี้ดังกล่าวแล้ว

4. กรณีการโอนกิจการให้แก่กัน บริษัทผู้โอนกิจการต้องจดทะเบียนเลิกและมีการชำระบัญชีในรอบระยะเวลาบัญชีที่โอนกิจการนั้น

5. แจ้งต่ออธิบดีกรมสรรพากรตามแบบที่กำหนด

บทความอื่นๆ ที่คล้ายกัน

Top 5 Contents

- Transformative Accounting เปลี่ยนโฉมการทำงานบัญชีด้วยเทคโนโลยียุคดิจิทัล

- พ.ร.บ.คุ้มครองข้อมูลส่วนบุคคล กับ “งานบัญชี” ที่ผู้ประกอบการต้องรู้

- สัมภาษณ์พิเศษ คุณทศพล ทังสุบุตร อธิบดีกรมพัฒนาธุรกิจการค้า “Powered by DBD เสริมพลังผู้ประกอบการ ขับเคลื่อนเศรษฐกิจไทย”

- "การสื่อสาร" ปัจจัยขับเคลื่อนให้เกิดวัฒนธรรม Feedback และ Coaching

- ธรรมาภรณ์แปดบทชีวิต

- ลูกกระรอกกับต้นมะละกอ