การนับระยะเวลาในการคำนวณเบี้ยปรับเงินเพิ่ม

28 สิงหาคม 2567

กรณีที่ผู้เสียภาษีไม่ยื่นรายการชำระภาษีภายในกำหนดเวลา หรือชำระภาษีเงินได้ ภาษีมูลค่าเพิ่ม หรือภาษีธุรกิจเฉพาะ ไว้ไม่ครบถ้วนแล้วมีการชำระเพิ่มเติมในภายหลัง จึงต้องมีภาระเบี้ยปรับและเงินเพิ่มตามที่กฎหมายกำหนด ซึ่งอาจลดลงได้ ทั้งนี้ ขึ้นอยู่กับระยะเวลาที่ชำระภาษีเพิ่มเติมด้วย ดังนั้นการนับระยะเวลาเพื่อคำนวณเบี้ยปรับหรือเงินเพิ่มจึงมีความสำคัญที่ควรทำความเข้าใจ ทั้งนี้ กรมสรรพากรเคยมีคำสั่งกรมสรรพากรที่ ป.117/2545 วางแนวทางในการนับระยะเวลาให้เจ้าพนักงานสรรพากรถือปฏิบัติ และผู้เสียภาษีก็นำมาถือเป็นแนวทางมาตลอดกว่า 20 ปี แต่ในปัจจุบันคำสั่งนี้ถูกยกเลิกและมีคำสั่งกรมสรรพากรที่ ป.163/2567 มาเป็นแนวทางปฏิบัติแทน ตั้งแต่วันที่ 1 พฤษภาคม 2567 โดยบรรดาระเบียบ ข้อบังคับ คำสั่ง หนังสือตอบข้อหารือ หรือทางปฏิบัติอื่นใดที่แย้งกับคำสั่งนี้ให้ยกเลิก

บทความฉบับนี้จึงขอสรุปสาระสำคัญของการนับระยะเวลาตามคำสั่งกรมสรรพากรที่ ป.163/2567 ที่ออกมานี้

ทำไมจึงต้องมีคำสั่งกรมสรรพากรที่ ป.163/2567

กฎหมายภาษีในประมวลรัษฎากรเกี่ยวกับการคำนวณเบี้ยปรับ เงินเพิ่ม ไม่ได้มีการแก้ไขหรือเปลี่ยนแปลงแต่อย่างใด การนับระยะเวลาในการคำนวณเบี้ยปรับหรือเงินเพิ่มมีความละเอียดอ่อน จึงต้องมีแนวทางเขียนไว้เพื่อชัดเจนในทางปฏิบัติทั้งเจ้าหน้าที่สรรพากรและผู้เสียภาษี ซึ่งเดิมมีคำสั่งกรมสรรพากรที่ ป.117/2545 ที่ใช้มาเป็นเวลานานแล้ว ไม่ครอบคลุมเรื่องใหม่ ๆ จึงยกเลิกและออกคำสั่งกรมสรรพากรที่ ป.163/2567 มาใช้แทน

สาระสำคัญของคำสั่งกรมสรรพากรที่ ป.163/2567

แนวทางที่ไม่เคยมีในคำสั่งกรมสรรพากรที่ ป.117/2545

1. กรณียื่นชำระภาษีผ่านระบบเครือข่ายอินเทอร์เน็ต ตามที่ทราบกันว่าการยื่นภาษีทางอินเทอร์เน็ตทางกรมสรรพากรจะขยายกำหนดเวลาการยื่นให้อีก โดยขณะนี้ขยายให้อีก 8 วัน เช่น ภาษีมูลค่าเพิ่มกำหนดระยะเวลาตามกฎหมายให้ยื่นภาษีในวันที่ 15 ของเดือนถัดไป แต่ถ้ายื่นทางอินเทอร์เน็ตจะขยายให้เป็นวันที่ 23 ของเดือนถัดไป ทั้งนี้ ขอแยกวิธีการนับระยะเวลาการคำนวณเบี้ยปรับ เงินเพิ่ม เป็นกรณีดังนี้

1.1 กรณียื่นแบบทางอินเทอร์เน็ตภายในกำหนดระยะเวลาที่ขยายให้แล้วแต่ไม่ครบถ้วน จึงมีการยื่นชำระเพิ่มเติมทางอินเทอร์เน็ตอีกครั้ง การนับเวลาในการคำนวณเบี้ยปรับ เงินเพิ่ม ให้นับจากวันที่มีการขยายเวลาให้ถึงวันที่มีการยื่นแบบชำระเงิน

1.2 กรณียื่นแบบทางอินเทอร์เน็ตภายในกำหนดระยะเวลาที่ขยายให้แล้วแต่ไม่ครบถ้วน จึงมีการยื่นชำระเพิ่มเติมด้วยแบบกระดาษอีกครั้ง การนับเวลาในการคำนวณเบี้ยปรับ เงินเพิ่ม ไม่ให้นับจากวันที่มีการขยายเวลาให้ แต่ให้นับจากวันพ้นกำหนดการยื่นแบบปกติถึงวันยื่นแบบเพิ่มเติมและชำระเงิน

1.3 กรณียื่นแบบด้วยกระดาษภายในกำหนดระยะเวลาตามกฎหมายแต่ไม่ครบถ้วน จึงมีการยื่นชำระเพิ่มเติมทางอินเทอร์เน็ตอีก การนับระยะเวลาในการคำนวณเบี้ยปรับ เงินเพิ่ม ให้นับจากวันพ้นกำหนดการยื่นแบบปกติถึงวันยื่นแบบชำระเงิน

2. กรณีได้รับอนุมัติให้ขยายกำหนดเวลาการยื่นแบบและชำระภาษีเป็นการเฉพาะ เช่น เกิดภัยพิบัติทางธรรมชาติ หากผู้เสียภาษียื่นแบบชำระภายในกำหนดเวลาที่ขยายให้จะไม่มีเบี้ยปรับ เงินเพิ่ม แต่หากไม่ยื่นหรือยื่นชำระไม่ครบตามกำหนดที่ขยายระยะเวลาให้ แล้วมายื่นชำระภายหลังก็ไม่ได้สิทธิในการขยายกำหนดเวลาให้ ต้องคำนวณเบี้ยปรับ เงินเพิ่มจากวันพ้นกำหนดตามที่กฎหมายกำหนดตามปกติ เว้นแต่เป็นการยื่นแบบทางอินเทอร์เน็ตตาม 1.1 ยังคงได้สิทธิกำหนดเวลาที่ขยายกรณียื่นแบบทางอินเทอร์เน็ตเท่านั้น

แนวทางนับระยะเวลาการยื่นแบบหรือคำนวณเบี้ยปรับ เงินเพิ่ม ที่เคยวางไว้ในคำสั่งกรมสรรพากรที่ ป.117/2545 (ที่เราทุกท่านคุ้นเคย) ยังคงยกมาไว้ในคำสั่งกรมสรรพากรที่ ป.163/2567 โดยสรุปคือ

1. การยื่นแบบและชำระภาษีตามปกติหรือได้รับการขยายเวลาการยื่นแบบ หากวันครบกำหนดตามกฎหมายตรงกับวันหยุดราชการ ให้นับวันเริ่มทำการใหม่ต่อจากวันที่หยุดทำการนั้นเป็นวันสุดท้ายของระยะเวลาการยื่นแบบ เช่นเดียวกับการยื่นแบบชำระภาษีเพิ่มเติมหรือชำระภาษีผ่อนชำระเป็นงวด

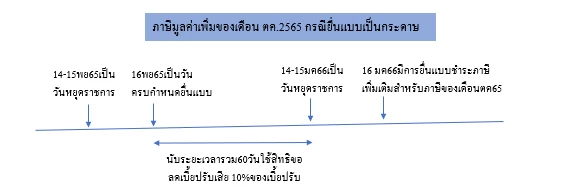

2. กรณีการนับระยะเวลายื่นแบบเพื่อใช้สิทธิขอลดเบี้ยปรับ เงินเพิ่มภาษีมูลค่าเพิ่มหรือภาษีธุรกิจเฉพาะ ตามคำสั่งกรมสรรพากรที่ ท.ป.81/2542 ซึ่งกำหนดระยะเวลาการได้รับสิทธิลดเบี้ยปรับภาษีมูลค่าเพิ่ม คือ กรณีได้ยื่นแบบแสดงรายการภาษีหรือแบบนำส่งภาษีและชำระภาษีมูลค่าเพิ่ม พร้อมกับการยื่นแบบแสดงรายการหรือแบบนำส่งนั้น โดยไม่ได้รับคำเตือนหรือคำเรียกตรวจสอบไต่สวนโดยตรงเป็นหนังสือ ให้เสียเบี้ยปรับดังนี้

(ก) ถ้าชำระภายใน 15 วัน นับแต่วันพ้นกำหนดเวลา ให้เสีย 2% ของเบี้ยปรับ

(ข) ถ้าชำระภายหลัง 15 วัน แต่ไม่เกิน 30 วัน นับแต่วันพ้นกำหนดเวลา ให้เสีย 5% ของเบี้ยปรับ

(ค) ถ้าชำระภายหลัง 30 วัน แต่ไม่เกิน 60 วัน นับแต่วันพ้นกำหนดเวลา ให้เสีย 10% ของเบี้ยปรับ

(ง) ถ้าชำระภายหลัง 60 วัน นับแต่วันพ้นกำหนดเวลา ให้เสีย 20% ของเบี้ยปรับ

เมื่อคำสั่งกรมสรรพากรที่ ท.ป.81/2542 กำหนดระยะเวลาในการลดเบี้ยปรับดังกล่าวแล้วในคำสั่งกรมสรรพากรที่ ป.163/2567 จึงได้วางแนวทางในการนับระยะเวลาทำนองเดียวกันกับกรณีอื่น ๆ ข้างต้น คือ หากวันสุดท้ายของการยื่นแบบตรงกับวันหยุดราชการให้นับวันที่เริ่มทำการใหม่ต่อจากวันหยุดทำการนั้นเป็นวันสุดท้ายของการยื่นแบบ ซึ่งมีผลในการนับระยะเวลาที่สำคัญตามตัวอย่างดังนี้

แนวทางการนับระยะเวลาตามคำสั่งกรมสรรพากรที่ ป.163/2567 ดังกล่าวข้างต้น ทั้งหมดเป็นการสรุปโดยใช้ภาษาง่าย ๆ ของผู้เขียนโดยไม่ใช่ภาษากฎหมาย เพื่อวัตถุประสงค์ให้เกิดความเข้าใจโดยง่าย และจะได้นำไปใช้ให้เกิดประโยชน์ต่อไป (ท่านผู้อ่านสามารถเข้าไปอ่านรายละเอียดได้จากคำสั่งกรมสรรพากรที่ ป.163/2567 พร้อมตัวอย่างประกอบ)

บทความอื่นๆ ที่คล้ายกัน

Top 5 Contents

- Transformative Accounting เปลี่ยนโฉมการทำงานบัญชีด้วยเทคโนโลยียุคดิจิทัล

- พ.ร.บ.คุ้มครองข้อมูลส่วนบุคคล กับ “งานบัญชี” ที่ผู้ประกอบการต้องรู้

- สัมภาษณ์พิเศษ คุณทศพล ทังสุบุตร อธิบดีกรมพัฒนาธุรกิจการค้า “Powered by DBD เสริมพลังผู้ประกอบการ ขับเคลื่อนเศรษฐกิจไทย”

- "การสื่อสาร" ปัจจัยขับเคลื่อนให้เกิดวัฒนธรรม Feedback และ Coaching

- ธรรมาภรณ์แปดบทชีวิต

- ลูกกระรอกกับต้นมะละกอ