มิติใหม่ของการแลกเปลี่ยนข้อมูลระหว่างประเทศ การแลกเปลี่ยนข้อมูลเกี่ยวกับอสังหาริมทรัพย์

26 กันยายน 2567

ปัญหาหนึ่งที่กรมสรรพากรทั่วโลกหันมาให้ความสนใจเป็นอย่างมากในปัจจุบันคือ การจัดเก็บภาษีจากเงินได้ที่เกิดขึ้นจากอสังหาริมทรัพย์ ซึ่งโดยหลักการจัดเก็บภาษีทั่วไป เงินได้ดังกล่าวจะต้องเสียภาษีทั้งในประเทศที่อสังหาริมทรัพย์นั้นตั้งอยู่[1] และในประเทศที่เป็นถิ่นที่อยู่ของผู้มีเงินได้นั้น ยกตัวอย่างเช่น Mr. Chen ชาวจีน ซึ่งอาศัยอยู่ในประเทศอังกฤษ มีอสังหาริมทรัพย์เป็นอาคารชุดตั้งอยู่ในประเทศไทย Mr. Chen ได้ปล่อยเช่าอาคารชุดดังกล่าวและมีเงินได้เป็นค่าเช่าในประเทศไทย เช่นนี้ Mr. Chen ต้องเสียภาษีเงินได้ในประเทศไทยซึ่งเป็นประเทศที่อสังหาริมทรัพย์นั้นตั้งอยู่ และในประเทศอังกฤษซึ่งเป็นประเทศถิ่นที่อยู่ อย่างไรก็ดี การจัดเก็บภาษีจากเงินได้ดังกล่าวก็เป็นการยากสำหรับสรรพากรในประเทศถิ่นที่อยู่ กล่าวคือ เนื่องจากอสังหาริมทรัพย์ที่ก่อให้เกิดเงินได้ของ Mr. Chen ตั้งอยู่ในประเทศไทย ซึ่งหาก Mr. Chen ไม่ได้ยื่นแบบแสดงรายการเพื่อเสียภาษีจากเงินได้ดังกล่าวในประเทศอังกฤษ ก็เป็นการยากที่สรรพากรอังกฤษจะทราบถึงการมีเงินได้ดังกล่าว

ด้วยเหตุนี้ เพื่อให้สรรพากรในประเทศต่าง ๆ มีเบาะแสข้อมูลในการจัดเก็บภาษีจากอสังหาริมทรัพย์ กลุ่มประเทศ G20 และองค์การเพื่อความร่วมมือและการพัฒนาทางเศรษฐกิจ (OECD) จึงได้ริเริ่มแนวคิดการแลกเปลี่ยนข้อมูลเกี่ยวกับอสังหาริมทรัพย์ระหว่างประเทศ ในบทความนี้เราจะมาดูกันว่าการแลกเปลี่ยนข้อมูลเกี่ยวกับอสังหาริมทรัพย์ระหว่างประเทศนี้จะเป็นการแลกเปลี่ยนข้อมูลใดบ้าง และมีแนวโน้มในการบังคับใช้อย่างไร

การแลกเปลี่ยนข้อมูลเพื่อประโยชน์ในการจัดเก็บภาษีในปัจจุบัน

สรรพากรทั่วโลกได้มีกรอบความร่วมมือในการแลกเปลี่ยนข้อมูลระหว่างกันในหลายมิติดังนี้

1. การแลกเปลี่ยนข้อมูลทั่วไปเพื่อประโยชน์ในการจัดเก็บภาษี ตามอนุสัญญาภาษีซ้อน (Double Tax Agreement : DTA) และความตกลงพหุภาคีว่าด้วยการให้ความช่วยเหลือด้านการบริหารภาษี (Convention on Mutual Administrative Assistance in Tax Matters : MAC) ซึ่งประกอบไปด้วยการแลกเปลี่ยนข้อมูล 3 รูปแบบ ได้แก่

1) การแลกเปลี่ยนข้อมูลตามคำร้องขอ (Exchange of Information on Request : EOIR) อันเป็นการแลกเปลี่ยนข้อมูลใด ๆ ในรูปแบบที่ประเทศคู่สัญญาตาม DTA หรือ MAC ร้องขอข้อมูลระหว่างกัน โดยข้อมูลที่ร้องขอต้องนำไปใช้เพื่อประโยชน์ทางภาษีของตนเองเท่านั้น

2) การแลกเปลี่ยนข้อมูลแบบอัตโนมัติ (Automatic Exchange of Information : AEOI) เป็นการแลกเปลี่ยนข้อมูลที่สรรพากรของประเทศคู่สัญญาตาม DTA หรือ MAC ตกลงแลกเปลี่ยนข้อมูลทางภาษีกันโดยอัตโนมัติ โดยส่วนใหญ่แล้วจะทำการแลกเปลี่ยนข้อมูลกันเป็นรายปี

3) การแลกเปลี่ยนข้อมูลโดยไม่ต้องร้องขอ (Spontaneous Exchange of Information : SEOI) เป็นการแลกเปลี่ยนข้อมูลในรูปแบบที่ประเทศคู่สัญญาฝ่ายหนึ่งเห็นว่าข้อมูลที่ตนมีอยู่ในครอบครองเป็นประโยชน์ต่อการจัดเก็บภาษีของประเทศคู่สัญญาอีกฝ่ายหนึ่ง ประเทศคู่สัญญาที่มีข้อมูลก็จะส่งข้อมูลนั้นมาให้อีกประเทศหนึ่ง

2. การแลกเปลี่ยนข้อมูลรายประเทศ (Country-by-Country Report) ตามความตกลงพหุภาคีระหว่างเจ้าหน้าที่ผู้มีอำนาจในการแลกเปลี่ยนข้อมูลรายประเทศแบบอัตโนมัติ (Multilateral Competent Authority Agreement on the Exchange of Country-by-Country Reports : MCAA CbCR) อันเป็นการกำหนดให้นิติบุคคลแม่ลำดับสูงสุด (Ultimate Parent Entity : UPE) จัดทำข้อมูลรายประเทศ (CbC Report) และส่งให้กับสรรพากรในประเทศที่ตนตั้งอยู่ โดยสรรพากรดังกล่าวจะแลกเปลี่ยนข้อมูลที่ได้รับมานั้นกับประเทศคู่สัญญาที่เกี่ยวข้องต่อไป

3. การแลกเปลี่ยนข้อมูลบัญชีทางการเงิน ตามความตกลงพหุภาคีระหว่างเจ้าหน้าที่ผู้มีอำนาจในการแลกเปลี่ยนข้อมูลทางการเงินแบบอัตโนมัติ (Multilateral Competent Authority Agreement on Automatic Exchange of Financial Account Information : MCAA CRS) อันเป็นการกำหนดให้สถาบันการเงินต่าง ๆ รวบรวมข้อมูลบัญชีของลูกค้าที่มีถิ่นที่อยู่ในประเทศคู่สัญญาส่งให้กับสรรพากรของตน โดยสรรพากรจะนำข้อมูลที่ได้รับมานั้นไปแลกเปลี่ยนกับประเทศคู่สัญญาที่เกี่ยวข้องต่อไป

4. การแลกเปลี่ยนข้อมูลเกี่ยวกับเงินได้ที่เกิดขึ้นบนดิจิทัลแพลตฟอร์ม ตามความตกลงพหุภาคีระหว่างเจ้าหน้าที่ผู้มีอำนาจว่าด้วยการแลกเปลี่ยนข้อมูลแบบอัตโนมัติเกี่ยวกับเงินได้ที่เกิดขึ้นบนดิจิทัลแพลตฟอร์ม (Multilateral Competent Authority Agreement on Automatic Exchange of Information on Income Derived Through Digital Platforms: MCAA DPI) อันเป็นการกำหนดให้แพลตฟอร์มส่งข้อมูลเกี่ยวกับผู้ประกอบการบนแพลตฟอร์มของตนให้แก่สรรพากร โดยสรรพากรที่ได้รับข้อมูลดังกล่าวจะนำข้อมูลนั้นไปแลกเปลี่ยนกับประเทศคู่สัญญาที่เกี่ยวข้องต่อไป

5. การแลกเปลี่ยนข้อมูลเกี่ยวกับสินทรัพย์ดิจิทัล ตามความตกลงพหุภาคีระหว่างเจ้าหน้าที่ผู้มีอำนาจว่าด้วยการแลกเปลี่ยนข้อมูลสินทรัพย์ดิจิทัล (MCAA CARF) อันเป็นการกำหนดให้ตัวกลางและผู้ให้บริการที่อำนวยความสะดวกในการเทรดสินทรัพย์ดิจิทัล เช่น Exchange รวบรวมข้อมูลเกี่ยวกับบัญชีสินทรัพย์ดิจิทัลของลูกค้าและนำส่งให้กับสรรพากรของตน โดยสรรพากรจะนำข้อมูลดังกล่าวไปแลกเปลี่ยนกับประเทศคู่สัญญาที่เกี่ยวข้องต่อไป

กรอบความร่วมมือว่าด้วยการแลกเปลี่ยนข้อมูลเกี่ยวกับอสังหาริมทรัพย์ในปัจจุบัน

ในส่วนของการแลกเปลี่ยนข้อมูลเกี่ยวกับอสังหาริมทรัพย์ ปัจจุบันประเทศต่าง ๆ ได้เริ่มมีการแลกเปลี่ยนข้อมูลเกี่ยวกับอสังหาริมทรัพย์ระหว่างกันโดยอาศัยช่องทางการแลกเปลี่ยนข้อมูลตามความตกลงพหุภาคีและความตกลงทวิภาคีต่าง ๆ ข้างต้นเพื่อประโยชน์ในการจัดเก็บภาษีเงินได้ ภาษีความมั่งคั่ง และภาษีมรดก อันอาจสรุปได้ดังนี้

1) การแลกเปลี่ยนตาม First European Union Directive on Administrative Cooperation (EU Directive)[2] ข้อ 8 ของ EU Directive กำหนดให้ประเทศในสหภาพยุโรป[3] แลกเปลี่ยนข้อมูลที่เกี่ยวกับผู้ที่มีถิ่นที่อยู่ทางภาษีในประเทศในสหภาพยุโรปอื่น โดยให้แลกเปลี่ยนกันแบบอัตโนมัติเป็นรายปี ข้อมูลที่กำหนดให้แลกเปลี่ยน ได้แก่ ข้อมูลเงินได้จากการจ้างแรงงาน ข้อมูลค่าป่วยการกรรมการ ข้อมูลประกันชีวิต ข้อมูลเงินบำนาญ ข้อมูลเจ้าของอสังหาริมทรัพย์ และข้อมูลเงินได้จากอสังหาริมทรัพย์นั้น การแลกเปลี่ยนตาม EU Directive นี้เป็นการแลกเปลี่ยนข้อมูลเท่าที่หน่วยงานของรัฐแต่ละประเทศมีอยู่ โดยสหภาพยุโรปมีรูปแบบและช่องทางในการแลกเปลี่ยนข้อมูลดังกล่าวระหว่างกันเป็นการเฉพาะ

2) การแลกเปลี่ยนตามความตกลงพหุภาคีระหว่างเจ้าหน้าที่ผู้มีอำนาจว่าด้วยการแลกเปลี่ยนข้อมูลแบบอัตโนมัติเกี่ยวกับเงินได้ที่เกิดขึ้นบนดิจิทัลแพลตฟอร์ม (MCAA DPI)[4] ปัจจุบันมี 26 ประเทศ[5] ที่ตกลงเข้าเป็นภาคีในความตกลง MCAA DPI ซึ่งกำหนดให้ประเทศภาคีไปรวบรวมข้อมูลจากแพลตฟอร์มในประเทศของตน โดยให้แพลตฟอร์มเป็นผู้ส่งข้อมูลเกี่ยวกับผู้ประกอบการที่มาทำธุรกรรมบนแพลตฟอร์มให้แก่สรรพากร และสรรพากรที่ได้รับข้อมูลดังกล่าวจะนำข้อมูลนั้นไปแลกเปลี่ยนกับประเทศคู่สัญญาที่เกี่ยวข้องต่อไป ทั้งนี้ กรณีที่ธุรกรรมเกี่ยวกับอสังหาริมทรัพย์เกิดขึ้นบนแพลตฟอร์ม เช่น Mr. Chen ปล่อยอาคารชุดของตนให้เช่าบนแพลตฟอร์ม เป็นต้น เช่นนี้ แพลตฟอร์มต้องรวบรวมข้อมูลเงินได้ที่ Mr. Chen ได้รับจากการให้เช่าผ่านแพลตฟอร์มและนำส่งให้กับสรรพากรของตน สรรพากรที่ได้รับข้อมูลจากแพลตฟอร์มมานั้นก็จะนำข้อมูลไปแลกเปลี่ยนกับสรรพากรคู่สัญญาที่ Mr. Chen เป็นผู้มีถิ่นที่อยู่ทางภาษีต่อไป

3) การแลกเปลี่ยนตามความตกลงพหุภาคี MAC หรืออนุสัญญาภาษีซ้อน ประเทศที่อยู่ในภาคีความตกลงพหุภาคี MAC[6] หรือมีคู่สัญญาตามอนุสัญญาภาษีซ้อน สามารถใช้เครื่องมือการแลกเปลี่ยนข้อมูลระหว่างประเทศตามข้อบทว่าด้วยการแลกเปลี่ยนข้อมูลตาม MAC หรือตามอนุสัญญาภาษีซ้อน เช่น ในกรณีของ Mr. Chen ซึ่งเป็นผู้มีถิ่นที่อยู่ทางภาษีในประเทศอังกฤษ หากสรรพากรอังกฤษสืบทราบว่า Mr. Chen มีอาคารชุดในประเทศไทย สรรพากรอังกฤษก็อาจจะขอข้อมูลการยื่นแบบเสียภาษีเงินได้บุคคลธรรมดาของ Mr. Chen ในประเทศไทย เพื่อตรวจสอบว่า Mr. Chen มีเงินได้จากการให้เช่าอสังหาริมทรัพย์ในประเทศไทยหรือไม่ หากสรรพากรไทยพิจารณาแล้วเห็นว่าการขอข้อมูลดังกล่าวเป็นไปเพื่อประโยชน์ในการจัดเก็บภาษีของสรรพากรอังกฤษ สรรพากรไทยก็จะทำการแลกเปลี่ยนข้อมูลดังกล่าวกับสรรพากรอังกฤษ (การแลกเปลี่ยนข้อมูลโดยร้องขอ (EOIR)) หรือหากสรรพากรไทยได้ทราบถึงข้อมูลการมีเงินได้จากการให้เช่าอาคารชุดของ Mr. Chen ในประเทศไทย อาจจะเป็นเพราะผู้เช่าอาคารชุดจาก Mr. Chen เป็นบริษัท จึงมีการหัก ณ ที่จ่าย ค่าเช่าของ Mr. Chen ไว้ กรณีนี้หากสรรพากรไทยเห็นว่าข้อมูลดังกล่าวเป็นประโยชน์แก่การจัดเก็บภาษีของประเทศอังกฤษ สรรพากรไทยก็สามารถแจ้งข้อมูลดังกล่าวไปยังสรรพากรอังกฤษ เพื่อให้สรรพากรอังกฤษจัดเก็บภาษีจากเงินได้ดังกล่าวต่อไปด้วย (การแลกเปลี่ยนข้อมูลโดยไม่ต้องร้องขอ (SEOI))

จะเห็นว่าถึงแม้สรรพากรทั่วโลกจะมีเครื่องมือในการแลกเปลี่ยนข้อมูลต่าง ๆ ตามความตกลง แต่ก็มีข้อจำกัดในส่วนที่เกี่ยวกับข้อมูลอสังหาริมทรัพย์ กล่าวคือ มีเพียงไม่กี่ประเทศที่มีการแลกเปลี่ยนข้อมูลเกี่ยวกับอสังหาริมทรัพย์กันแบบอัตโนมัติ (จำกัดเฉพาะกลุ่มประเทศในยุโรปและสหราชอาณาจักรเท่านั้น) ส่วนประเทศอื่น ๆ แม้จะมีการแลกเปลี่ยนข้อมูลกันแบบอัตโนมัติ แต่ข้อมูลที่แลกเปลี่ยนจำกัดอยู่เพียงข้อมูลรายประเทศ (CbCR) ข้อมูลบัญชีทางการเงิน (CRS) ข้อมูลของผู้ประกอบการบนแพลตฟอร์ม และข้อมูลสินทรัพย์ดิจิทัลเท่านั้น นอกจากนี้ แม้สรรพากรจะสามารถใช้ช่องทางในการร้องขอข้อมูล (EOIR) เพื่อขอข้อมูลเกี่ยวกับอสังหาริมทรัพย์ เช่น โฉนดที่ดิน รายการเดินบัญชีธนาคาร เอกสารสัญญาต่าง ๆ จากสรรพากรอีกประเทศหนึ่งก็ตาม แต่การที่สรรพากรนั้นจะทราบถึงเบาะแสอันนำไปสู่การขอข้อมูลเพิ่มเติมเกี่ยวกับเงินได้ที่เกิดขึ้นจากอสังหาริมทรัพย์นั้นก็เป็นไปได้ยาก

ด้วยเหตุนี้ OECD จึงเห็นช่องทางว่าเนื่องจากปัจจุบันมีประเทศที่เป็นภาคีตามความตกลงพหุภาคี MAC อยู่จำนวนกว่า 147 ประเทศ ดังนั้นเพื่อให้ประเทศภาคีได้ใช้ประโยชน์สูงสุดจากเครือข่ายความตกลงดังกล่าว จึงมีแนวคิดในการกำหนดให้มีการแลกเปลี่ยนข้อมูลเกี่ยวกับอสังหาริมทรัพย์ระหว่างประเทศภาคีแบบอัตโนมัติเป็นการเฉพาะ โดยการแลกเปลี่ยนข้อมูลนี้มีวัตถุประสงค์เพื่อให้สรรพากรประเทศต่าง ๆ ทราบถึงข้อมูลเกี่ยวกับอสังหาริมทรัพย์ของผู้มีถิ่นที่อยู่ทางภาษีในประเทศของตนโดยไม่ต้องร้องขอ และสามารถนำข้อมูลดังกล่าวไปใช้เพื่อประโยชน์ในการจัดเก็บภาษีตามหลักถิ่นที่อยู่ต่อไป

แนวคิดการแลกเปลี่ยนข้อมูลเกี่ยวกับอสังหาริมทรัพย์ในอนาคต[7]

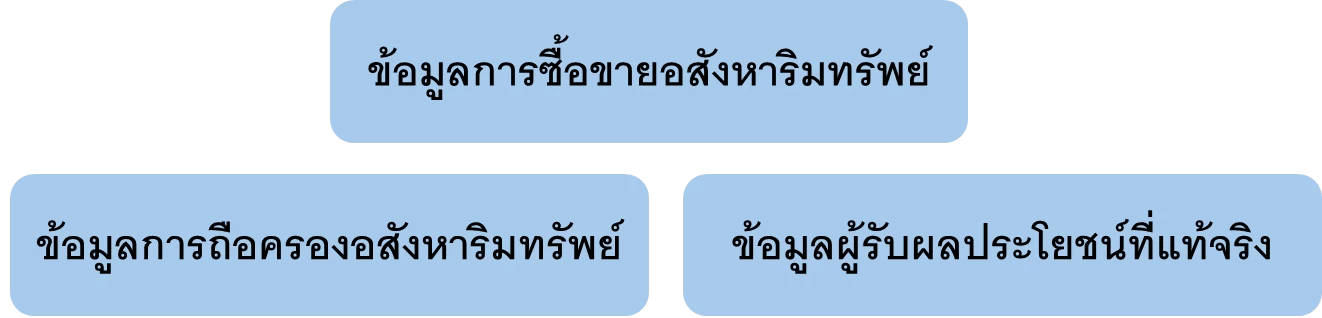

1. ข้อมูลที่จะทำการแลกเปลี่ยนระหว่างกัน ในการนี้ OECD ได้ดำเนินการศึกษาและพบว่า ข้อมูลที่มีการจัดเก็บและมีความเป็นไปได้ที่จะนำมาแลกเปลี่ยนกันได้ ได้แก่ ข้อมูลเกี่ยวกับการซื้อขาย การถือครองอสังหาริมทรัพย์ เงินได้จากอสังหาริมทรัพย์ และข้อมูลผู้รับผลประโยชน์ที่แท้จริงจากอสังหาริมทรัพย์นั้น ทั้งนี้ ข้อมูลในส่วนของการซื้อขายและการถือครองอสังหาริมทรัพย์เป็นข้อมูลที่หน่วยงานรัฐ เช่น หน่วยรับจดทะเบียน สามารถเข้าถึงข้อมูลนี้อยู่แล้ว ซึ่งโดยทั่วไปข้อมูลพื้นฐานที่รัฐมีอยู่จะได้แก่ ชื่อเจ้าของอสังหาริมทรัพย์ วันเดือนปีเกิด ที่อยู่ของเจ้าของนั้น และสัดส่วนการถือครอง ในส่วนของข้อมูลที่หน่วยงานของรัฐจัดเก็บเกี่ยวกับอสังหาริมทรัพย์หนึ่ง ๆ จะมีข้อมูล เช่น เลขอ้างอิงของอสังหาริมทรัพย์ ที่ตั้ง ประเภทของอสังหาริมทรัพย์ โดยอาจมีการเก็บข้อมูลเกี่ยวกับธุรกรรมที่เกี่ยวกับอสังหาริมทรัพย์นั้น ในลักษณะทำนองเดียวกับของประเทศไทยที่มีการจัดเก็บข้อมูลเกี่ยวกับการขาย การจำนองต่าง ๆ ในโฉนดที่ดิน เป็นต้น

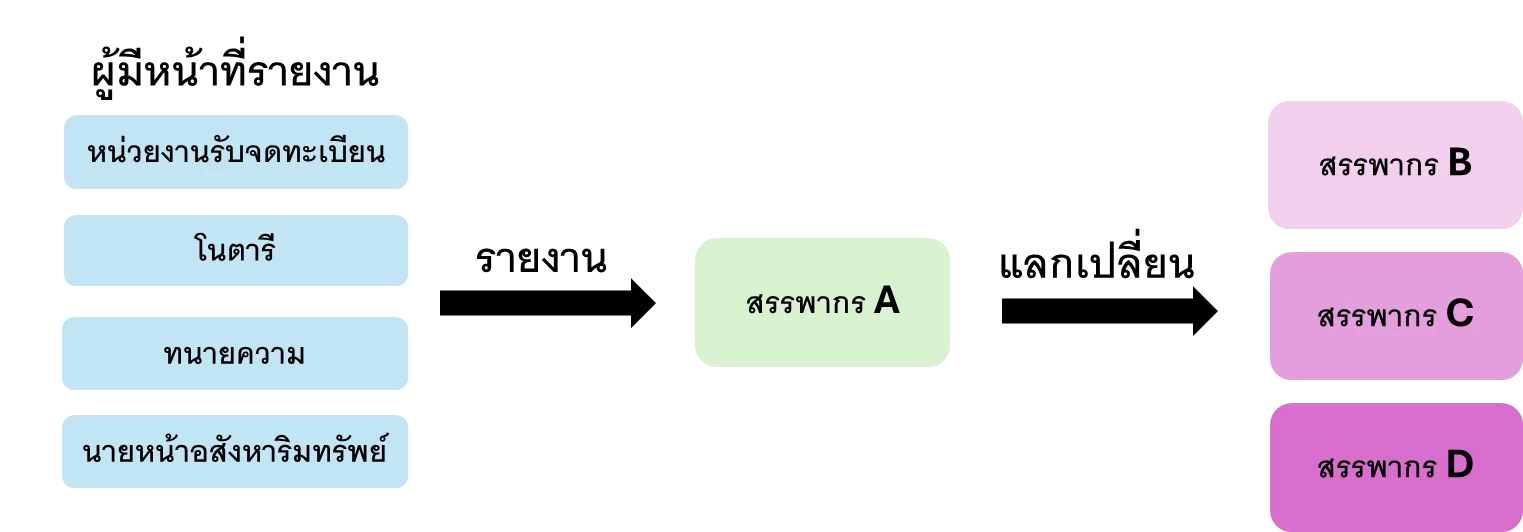

ทั้งนี้ นอกจากหน่วยงานของรัฐที่มีข้อมูลต่าง ๆ ข้างต้นแล้ว OECD พบว่าผู้ที่มีข้อมูลหรือสามารถรวบรวมข้อมูลเกี่ยวกับอสังหาริมทรัพย์ต่าง ๆ อันจะเป็นประโยชน์ในการจัดเก็บภาษีของประเทศถิ่นที่อยู่ได้นั้น ได้แก่ โนตารี (Notary) [8]ทนายความ และนายหน้าอสังหาริมทรัพย์ อีกด้วย

อย่างไรก็ดี โดยส่วนมากหน่วยงานของรัฐในประเทศต่าง ๆ จะไม่ได้เก็บข้อมูลเกี่ยวกับถิ่นที่อยู่ทางภาษีของเจ้าของ ของผู้ซื้อหรือผู้ขายอสังหาริมทรัพย์นั้น เช่น ประเทศถิ่นที่อยู่ทางภาษีคือประเทศใด และเลขประจำตัวผู้เสียภาษีในประเทศถิ่นที่อยู่นั้น ส่งผลให้หากมีการแลกเปลี่ยนข้อมูลเกี่ยวกับอสังหาริมทรัพย์กันจริง ด้วยชุดข้อมูลที่หน่วยงานของรัฐในแต่ละประเทศมีอยู่ในปัจจุบัน สรรพากรของแต่ละประเทศจะไม่สามารถระบุได้ว่าเจ้าของอสังหาริมทรัพย์นั้นมีถิ่นที่อยู่ทางภาษีที่ใด และจะต้องส่งข้อมูลนั้นไปยังสรรพากรประเทศใด นอกจากนั้น ในกรณีที่เจ้าของอสังหาริมทรัพย์เป็นนิติบุคคล ประเทศต่าง ๆ ก็ไม่ได้มีการจัดเก็บข้อมูลผู้รับผลประโยชน์ที่แท้จริงของนิติบุคคลนั้นไว้ ดังนั้นเพื่อให้สรรพากรทั่วโลกสามารถแลกเปลี่ยนข้อมูลอสังหาริมทรัพย์ดังกล่าวระหว่างกันได้อย่างมีประสิทธิภาพ OECD เสนอว่าควรมีการกำหนดให้หน่วยงานของรัฐจัดเก็บข้อมูลประเทศถิ่นที่อยู่ทางภาษีและเลขประจำตัวผู้เสียภาษีของเจ้าของอสังหาริมทรัพย์ ซึ่งในทางปฏิบัติอาจต้องใช้ข้อมูลที่อยู่ของเจ้าของเป็นข้อบ่งชี้ว่าเจ้าของนั้นมีถิ่นที่อยู่ทางภาษีที่ประเทศใด

อนึ่ง การแลกเปลี่ยนข้อมูลกรณีเจ้าของอสังหาริมทรัพย์เป็นนิติบุคคลอาจเป็นไปได้ยากในทางปฏิบัติ เนื่องจากประเทศต่าง ๆ มีแนวโน้มที่จะไม่จัดเก็บข้อมูลผู้รับผลประโยชน์ที่แท้จริงที่เกี่ยวข้องไว้

2. รูปแบบในการแลกเปลี่ยนข้อมูล OECD เสนอให้มีการยกร่างความตกลงพหุภาคีระหว่างเจ้าหน้าที่ผู้มีอำนาจภายใต้ความตกลงพหุภาคี MAC (MCAA) เพื่อให้ประเทศภายใต้ภาคีความตกลงพหุภาคี MAC แลกเปลี่ยนข้อมูลเกี่ยวกับอสังหาริมทรัพย์กันได้อย่างเป็นระบบ โดยจะแบ่งการแลกเปลี่ยนข้อมูลเป็น 2 รูปแบบหลัก ได้แก่ การแลกเปลี่ยนข้อมูลแบบอัตโนมัติสำหรับข้อมูลเงินได้จากอสังหาริมทรัพย์ (AEOI) และการแลกเปลี่ยนข้อมูลโดยไม่ต้องร้องขอสำหรับข้อมูลการซื้อขายอสังหาริมทรัพย์ ข้อมูลการถือครองอสังหาริมทรัพย์ และข้อมูลผู้รับผลประโยชน์ที่แท้จริง (SEOI)

1) การแลกเปลี่ยนข้อมูลแบบอัตโนมัติ (AEOI)

กำหนดให้แลกเปลี่ยนข้อมูลเกี่ยวกับเงินได้จากอสังหาริมทรัพย์ในรูปแบบอัตโนมัติเป็นรายปี ในกรณี (1) ประเทศผู้รวบรวมข้อมูลสามารถระบุประเทศถิ่นที่อยู่ทางภาษีของเจ้าของอสังหาริมทรัพย์ได้ และ (2) ประเทศผู้รับสามารถทำให้เชื่อได้ว่าข้อมูลดังกล่าวสามารถนำไปใช้เพื่อประโยชน์ในการเสียภาษีในประเทศตนได้ (Foreseeably Relevance)

2) การแลกเปลี่ยนข้อมูลโดยไม่ต้องร้องขอ (SEOI)

- กำหนดให้แลกเปลี่ยนข้อมูลเกี่ยวกับการซื้อขายอสังหาริมทรัพย์เป็นรอบ ๆ (Regular Intervals) หาก (1) ประเทศผู้ส่งมีข้อมูลเกี่ยวกับการถือครองอสังหาริมทรัพย์และสามารถระบุถิ่นที่อยู่ทางภาษีของเจ้าของอสังหาริมทรัพย์ได้ และ (2) ประเทศผู้รับสามารถทำให้เชื่อได้ว่าข้อมูลดังกล่าวสามารถนำไปใช้เพื่อประโยชน์ในการเสียภาษีในประเทศตนได้ (Foreseeably Relevance)

- กำหนดให้แลกเปลี่ยนข้อมูลเกี่ยวกับการถือครองอสังหาริมทรัพย์โดยไม่ต้องร้องขอเป็นคราว ๆ ไป (Single Time) หาก (1) ประเทศผู้ส่งมีข้อมูลเกี่ยวกับการถือครองอสังหาริมทรัพย์และสามารถระบุถิ่นที่อยู่ทางภาษีของเจ้าของอสังหาริมทรัพย์ได้ และ (2) ประเทศผู้รับสามารถทำให้เชื่อได้ว่าข้อมูลดังกล่าวสามารถนำไปใช้เพื่อประโยชน์ในการเสียภาษีในประเทศตนได้ (Foreseeably Relevance)

ทั้งนี้ OECD คาดว่า เพื่อเป็นการยกระดับการแลกเปลี่ยนข้อมูลให้มีประสิทธิภาพในระยะต่อไป ควรมีการกำหนดกระบวนการในการตรวจสอบและข้อกำหนดในการรายงานข้อมูลเกี่ยวกับอสังหาริมทรัพย์เพื่อสรรพากรประเทศต่าง ๆ จะได้นำไปแลกเปลี่ยนระหว่างกันต่อไปในทำนองเดียวกันกับการแลกเปลี่ยนข้อมูลบัญชีทางการเงินตามมาตรฐานการรายงานทั่วไป (Common Reporting Standard : CRS) กล่าวคือ กำหนดให้หน่วยงานรับจดทะเบียนอสังหาริมทรัพย์ โนตารี ทนายความ และนายหน้าอสังหาริมทรัพย์ ดำเนินการตรวจสอบ รวบรวม และรายงานข้อมูลที่กำหนดให้กับสรรพากรของตน จากนั้นสรรพากรดังกล่าวก็จะนำข้อมูลที่รวบรวมได้ไปแลกเปลี่ยนตามกรอบความตกลงต่อไป

บทสรุป

ประเทศไทยได้มีการออกคำสั่งกรมสรรพากรที่ ป.161/2566 และคำสั่งกรมสรรพากรที่ ป.162/2566 กำหนดว่าสำหรับเงินได้ที่เกิดขึ้นตั้งแต่ปี 2567 เป็นต้นไป ผู้มีถิ่นที่อยู่ทางภาษีในประเทศไทยต้องเสียภาษีเงินได้บุคคลธรรมดาสำหรับเงินได้ที่เกิดขึ้นในต่างประเทศ โดยให้เสียภาษีสำหรับเงินได้นั้นในปีที่นำเงินได้ดังกล่าวเข้ามาในประเทศไทย ทั้งนี้ ตามมาตรา 41 วรรคสองและวรรคสาม การออกคำสั่งกรมสรรพากรดังกล่าวส่งผลให้ปัจจุบัน หากผู้มีถิ่นที่อยู่ทางภาษีในประเทศไทยมีเงินได้จากอสังหาริมทรัพย์ในต่างประเทศ ไม่ว่าจะเป็นจากการให้เช่าหรือจากการขายอสังหาริมทรัพย์ ผู้มีเงินได้นั้นจะต้องเสียภาษีสำหรับเงินได้ดังกล่าวในปีที่นำเงินนั้นเข้ามาในประเทศไทย จะเห็นว่าการแลกเปลี่ยนข้อมูลเกี่ยวกับอสังหาริมทรัพย์นี้จะเป็นประโยชน์ต่อประเทศไทยในการจัดเก็บภาษีเป็นอย่างมาก เพราะจะทำให้สรรพากรไทยได้รับข้อมูลอันเป็นเบาะแสพื้นฐานในการตรวจสอบภาษีต่อไป

ดังนั้นหากความตกลงตามที่ OECD มีแนวคิดที่จะยกร่างมีผลบังคับใช้แล้ว การที่ประเทศไทยจะเข้าร่วมเป็นภาคีในความตกลงดังกล่าวน่าจะเป็นประโยชน์ต่อประเทศไทย

[1] คำว่า “ประเทศ” ในที่นี้ ตาม GloBE Rules จะใช้คำว่า “Jurisdiction”

[2] https://eur-lex.europa.eu/legal-content/fr/TXT/?uri=celex%3A32011L0016

[3] ออสเตรีย เบลเยียม บัลแกเรีย โครเอเชีย ไซปรัส เช็กรีพับลิค เดนมาร์ก เอสโตเนีย ฟินแลนด์ ฝรั่งเศส เยอรมนี กรีซ ฮังการี ไอร์แลนด์ อิตาลี ลัตเวีย ลิทัวเนีย ลักเซมเบิร์ก มอลตา เนเธอร์แลนด์ โปแลนด์ โปรตุเกส โรมาเนีย สโลวาเกีย สโลวีเนีย สเปน สวีเดน

[4] OECD (2020), Model Rules for Reporting by Platform Operators with Respect to Sellers in the Sharing and Gig Economy, OECD Publishing, Paris, https://doi.org/10.1787/d7973047-en.

[5] อาร์เจนตินา เบลเยียม บัลแกเรีย แคนาดา โคลอมเบีย คอสตาริกา โครเอเชีย ไซปรัส เอสโตเนีย ฟินแลนด์ ไอซ์แลนด์ ไอร์แลนด์ ลัตเวีย ลิทัวเนีย ลักเซมเบิร์ก มอลตา เนเธอร์แลนด์ นิวซีแลนด์ นอร์เวย์ โปแลนด์ โปรตุเกส สาธารณรัฐสโลวาเกีย สโลวีเนีย สเปน สวีเดน สหราชอาณาจักร

[6] ปัจจุบันมีประเทศที่เข้าร่วมเป็นภาคีอยู่ทั้งสิ้น 147 ประเทศ (Jurisdictions)

[7] OECD (2024), Strengthening International Tax Transparency on Real Estate - From Concept to Reality : OECD Report to G20 Finance Ministers and Central Bank Governors, OECD Publishing, Paris, https://doi.org/10.1787/fa2db2a4-en.

[8] โนตารี (Notary) หมายถึง ผู้เชี่ยวชาญด้านกฎหมายที่สามารถกระทำการบางอย่าง เช่น การตรวจสอบลายเซ็นและการเป็นพยานในเอกสารที่เป็นลายลักษณ์อักษร

บทความอื่นๆ ที่คล้ายกัน

Top 5 Contents

- Transformative Accounting เปลี่ยนโฉมการทำงานบัญชีด้วยเทคโนโลยียุคดิจิทัล

- พ.ร.บ.คุ้มครองข้อมูลส่วนบุคคล กับ “งานบัญชี” ที่ผู้ประกอบการต้องรู้

- สัมภาษณ์พิเศษ คุณทศพล ทังสุบุตร อธิบดีกรมพัฒนาธุรกิจการค้า “Powered by DBD เสริมพลังผู้ประกอบการ ขับเคลื่อนเศรษฐกิจไทย”

- "การสื่อสาร" ปัจจัยขับเคลื่อนให้เกิดวัฒนธรรม Feedback และ Coaching

- ธรรมาภรณ์แปดบทชีวิต

- ลูกกระรอกกับต้นมะละกอ