การวางแผนเตรียมการปิดบัญชี-งบการเงินประจำปี 2567

30 ตุลาคม 2567

สวัสดีเพื่อนนักบัญชีทุกท่าน เวลาเดินทางเร็วมากเลยนะครับ อีกเพียงเดือนเดียวก็จะสิ้นปี พ.ศ. 2567 ดังนั้นบทความเดือนนี้เราจะมาพูดคุยกันในหัวข้อ การวางแผน - เตรียมปิดงบการเงินประจำปี 2567 กันครับ

ในสาระสำคัญประสงค์ให้นักบัญชีได้ใช้เวลาในช่วงนี้ฉุกคิด ทบทวน เสริมสร้างความระมัดระวังในการเตรียมการล่วงหน้าสำหรับการปิดบัญชีงบการเงินประจำปี 2567 เพื่อลดความเสี่ยงและผลกระทบที่จะทำให้การปิดบัญชีมีความล่าช้า (เตรียมตัวก่อน มีชัยไปกว่าครึ่ง)

Timeline การปิดบัญชี-งบการเงินประจำปี

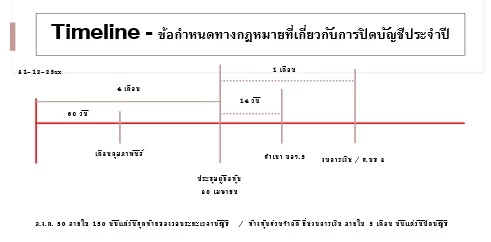

ก่อนอื่นเรามาพิจารณา Timeline - ข้อกำหนดทางกฎหมายที่เกี่ยวกับการปิดบัญชีงบการเงินประจำปีกันครับ

จากรูปข้างต้นสรุปสาระสำคัญได้ดังนี้

1. การปิดบัญชีงบการเงินประจำปี ทางบริษัทต้องจัดทำให้แล้วเสร็จภายใน 60 วัน นับแต่วันสิ้นรอบระยะเวลาบัญชี

(ข้อมูลอ้างอิง : ประกาศกรมพัฒนาธุรกิจการค้า เรื่อง กำหนดชนิดของบัญชีที่ต้องจัดทำ ข้อความและรายการที่ต้องมีในบัญชี ระยะเวลาที่ต้องลงรายการในบัญชี และเอกสารที่ต้องใช้ประกอบการลงบัญชี พ.ศ. 2544)

2. ในกรณีบริษัทจำกัด ต้องมีการประชุมผู้ถือหุ้นภายใน 4 เดือน นับแต่วันที่ปิดงบการเงินประจำปี

(ข้อมูลอ้างอิง : ประมวลกฎหมายแพ่งและพาณิชย์ - หุ้นส่วนบริษัท มาตรา 1197)

3. ในกรณีบริษัทจำกัด ในการประชุมใหญ่สามัญผู้ถือหุ้นต้องมีการส่งหนังสือเชิญประชุมทางไปรษณีย์ตอบกลับ ก่อนวันนัดประชุมล่วงหน้าไม่น้อยกว่า 7 วัน

(ข้อมูลอ้างอิง : ประมวลกฎหมายแพ่งและพาณิชย์ - หุ้นส่วนบริษัท มาตรา 1175)

4. ในกรณีบริษัทจำกัด ภายหลังการประชุมใหญ่สามัญผู้ถือหุ้น ทางบริษัทต้องมีการนำยื่นสำเนาบัญชีรายชื่อผู้ถือหุ้นต่อกรมพัฒนาธุรกิจการค้า กระทรวงพาณิชย์ ภายใน 14 วัน

(ข้อมูลอ้างอิง : ประมวลกฎหมายแพ่งและพาณิชย์ - หุ้นส่วนบริษัท มาตรา 1139)

5. ในกรณีบริษัทจำกัด ภายหลังจากงบการเงินได้รับอนุมัติจากที่ประชุมใหญ่สามัญผู้ถือหุ้น ทางบริษัทต้องยื่นงบการเงินต่อกรมพัฒนาธุรกิจการค้า กระทรวงพาณิชย์ ภายใน 1 เดือน และสำหรับห้างหุ้นส่วนจำกัด ยื่นงบการเงินภายใน 5 เดือน นับแต่วันปิดบัญชี

(ข้อมูลอ้างอิง : พระราชบัญญัติการบัญชี พ.ศ. 2543 หมวดที่ 2 ผู้มีหน้าที่จัดทำบัญชี มาตรา 11)

6. การนำยื่นแบบ ภ.ง.ด.50 ภายใน 150 วัน นับจากวันสุดท้ายของรอบระยะเวลาบัญชี

(ข้อมูลอ้างอิง : ประมวลรัษฎากร หมวด 3 ภาษีเงินได้ มาตรา 69)

การวางแผนงานที่สำคัญ

ในการเตรียมตัวล่วงหน้าสำหรับการปิดบัญชี/งบการเงินประจำปี 2567 ควรพิจารณาดังนี้

1. ปัจจุบันบันทึกบัญชีทันต่อเวลาหรือไม่ หากยังบันทึกบัญชีไม่เป็นปัจจุบันคงต้องเร่งมือ (Speed) แล้ว

2. ควรปิดบัญชี/งบการเงิน (อย่างน้อย ณ สิ้นเดือนตุลาคม 2567 หรือหากมีการปิดบัญชีงบการเงินเป็นประจำเดือนอยู่แล้วก็ถือว่าเยี่ยมมาก) ตรวจสอบดูว่าเนื้อหาที่ปรากฏกำลังส่งสัญญาณถึงปัญหาที่อาจจะเกิดขึ้นหรือไม่ จะได้รีบหาสาเหตุ - ปรับปรุง

- มีรายการบัญชีใดผิดปกติหรือไม่ เช่น เงินสดแสดงยอดติดลบ หรือเงินสดแสดงยอดจำนวนเงินมากผิดปกติ

- รายการบัญชีที่สำคัญมีการจัดทำรายละเอียดประกอบครบถ้วนหรือไม่ และควรสอบยันว่ารายละเอียดประกอบกับรายการบัญชีถูกต้อง/ตรงกันหรือไม่ เช่น บัญชีธนาคารกับ “Bank Statement” หรือใบแจ้งยอดธนาคารว่าตรงกันหรือไม่ ถ้าไม่ตรงกันต้องรีบตรวจสอบและจัดทำงบพิสูจน์ยอดเงินฝากธนาคาร

ตัวอย่างรายการบัญชีอื่นที่ควรระมัดระวังเพิ่มเติม :

- รายการเงินทดรองจ่าย/ค่าใช้จ่ายจ่ายล่วงหน้า ถึงแม้โดยลักษณะชื่อบัญชีจะแสดงอยู่หมวดสินทรัพย์ แต่ขอให้ระมัดระวังว่ารายละเอียดประกอบนั้นโดยเนื้อหาควรแสดงเป็นสินทรัพย์หรือไม่

3. ควรตรวจสอบ Cutoff (การตัดยอด) เอกสารทางบัญชีที่สำคัญ เช่น การขาย/การซื้อ/การรับ/การจ่าย/คลังสินค้า(Stock) เป็นต้น เพื่อสร้างความเชื่อมั่นว่าได้มีการบันทึกบัญชีครบถ้วนและสอดคล้องกับการรับรู้รายการตามหลักการบัญชีหรือไม่ รวมถึงวางแผนกำกับ ติดตาม ประสานกับหน่วยงานอื่นที่เกี่ยวข้องล่วงหน้าในเอกสารที่ต้องนำส่งให้ทางบัญชี (หมายความว่าต้นปี 2568 ต้องรีบติดตามเอกสารโดยเร็ว)

4. สิ่งที่ควรต้องระมัดระวังและตรวจสอบในประเด็นเรื่องภาษี

- กระทบยอด ภ.พ.30 (เอกสารสรุปภาษีซื้อ-ภาษีขาย) แต่ละเดือนกับรายได้ทางบัญชี

- กระทบยอดภาษีถูกหัก ณ ที่จ่าย แต่ละเดือนกับ ภ.พ.30 และรายได้ทางบัญชี

- การตรวจสอบเอกสารหลักฐาน หนังสือรับรองการหักภาษี ณ ที่จ่าย ได้รับจากลูกค้าครบถ้วนหรือไม่ หากได้รับมาไม่ครบจะต้องรีบติดตาม

- ค่าใช้จ่ายต้องห้าม

- สิทธิประโยชน์ทางภาษีที่ควรนำมาใช้ประโยชน์

- และที่สำคัญประมาณการแบบ ภ.ง.ด.51 (ภาษีเงินได้นิติบุคคลครึ่งปี) ที่นำยื่นไปแล้วนั้น ต้องรีบตรวจสอบว่ามีโอกาสประมาณการผิดพลาดหรือไม่

5. ควรนำข้อมูลงบการเงินประจำปี 2564 - 2565 - 2566 มาวิเคราะห์ เพื่อความระมัดระวังในการเตรียมปิดบัญชี/งบการเงินประจำปี 2567 และควรดูรายการปรับปรุงของผู้สอบบัญชีประกอบด้วย

6. ควรนำข้อมูลแบบ ภ.ง.ด.50 (ภาษีเงินได้นิติบุคคล) ประจำปี 2564 - 2565 - 2566 มาวิเคราะห์ เพื่อความระมัดระวังในการเตรียมยื่นภาษี ภ.ง.ด.50 ประจำปี 2567

7. รีบประสานงานกับผู้สอบบัญชีในการนัดหมายล่วงหน้า (ไม่ควรนัดหมายหลังวันที่ 31 ธันวาคม 2567) และควรปรึกษาหารือว่ามีสาระสำคัญในเรื่องใดที่ต้องการให้ทางบริษัทฯ จัดเตรียมข้อมูลไว้ล่วงหน้า

8. สุดท้ายตามกรอบเวลาที่กฏหมายกำหนดต้องปิดบัญชีประจำปี ให้เสร็จภายใน 60 วัน นักบัญชีก็เริ่มปักหมุดเวลาล่วงหน้าได้เลย

หมายเหตุ : ปิดงบการเงินประจำปีได้เร็วเท่าไรก็จะทำให้งานบัญชีเบาขึ้นมาก มีเวลาที่เพียงพอที่จะเสริมความระมัดระวังในรายละเอียด เพื่อคุณภาพและความน่าเชื่อถือของงบการเงิน และอย่าลืมงบการเงินสำหรับปี 2567 ต้องจัดทำตามรายการย่อที่ทางกรมพัฒนาธุรกิจการค้าฯ ประกาศออกมาใหม่ด้วยนะครับ

ทั้งนี้ หน้าที่ของนักบัญชีไม่เพียงจัดทำงบการเงินให้เสร็จตามเวลา แต่จะต้องหน้าที่ให้เสร็จสมบูรณ์ คือ หลังจากปิดงบการเงินประจำปี 2567 เรียบร้อย นักบัญชีต้องนำเสนอรายงานทางการเงินให้กับผู้บริหารรับทราบ ซึ่งในการนำเสนอรายงานทางการเงิน นักบัญชีต้องวิเคราะห์งบการเงิน สรุปผลสาระสำคัญ จัดทำเป็นบทสรุปนำเสนอต่อผู้บริหาร ซึ่งจะเป็นประโยชน์แก่ผู้บริหารในการนำข้อมูลไปใช้ประกอบการตัดสินใจ

สุดท้าย Mr. Knowing หวังว่าเพื่อนนักบัญชีจะใช้เวลาในช่วงนี้ทบทวน เสริมความระมัดระวัง เพื่อนำไปสู่การวางแผนเตรียมการล่วงหน้าในการปิดบัญชีงบการเงินสำหรับปี 2567 อย่าประมาท หากเราไม่วางแผนล่วงหน้าในปีนี้ก็จะเป็นความเสี่ยง ที่อาจจะเกิดผลกระทบในปีหน้า ซึ่งหมายความว่าแนวทางการจัดการก็จะยากขึ้น ความกดดันก็มากขึ้น ความเครียดก็จะตามมา ซึ่งจะส่งผลต่อสุขภาพนั่นเอง

บทความอื่นๆ ที่คล้ายกัน

Top 5 Contents

- Transformative Accounting เปลี่ยนโฉมการทำงานบัญชีด้วยเทคโนโลยียุคดิจิทัล

- พ.ร.บ.คุ้มครองข้อมูลส่วนบุคคล กับ “งานบัญชี” ที่ผู้ประกอบการต้องรู้

- สัมภาษณ์พิเศษ คุณทศพล ทังสุบุตร อธิบดีกรมพัฒนาธุรกิจการค้า “Powered by DBD เสริมพลังผู้ประกอบการ ขับเคลื่อนเศรษฐกิจไทย”

- "การสื่อสาร" ปัจจัยขับเคลื่อนให้เกิดวัฒนธรรม Feedback และ Coaching

- ธรรมาภรณ์แปดบทชีวิต

- ลูกกระรอกกับต้นมะละกอ