เครื่องมือที่ใช้ในการวิเคราะห์งบการเงิน (ตอนที่ 1)

28 พฤศจิกายน 2567

สวัสดีครับเพื่อนนักบัญชีทุกท่าน อีกไม่นานเวลาก็จะเดินทางมาถึงสิ้นสุดแห่งปี 2567 ดังนั้นสิ่งที่ผ่านมาในปี 2567 ไม่ว่าจะพานพบสุขหรือทุกข์บ้างก็ตาม Mr. Knowing ขออวยพรให้ทุกท่านผ่านปีนี้ไปอย่างดีและเปี่ยมด้วยพลังครับ

สำหรับบทความในเดือนสุดท้ายของปีเราจะมาคุยกันในเรื่อง “เครื่องมือที่ใช้ในการวิเคราะห์งบการเงิน” ซึ่งถือเป็นส่วนสำคัญในบทบาทหน้าที่ของนักบัญชีที่ควรนำเครื่องมือมาใช้ในการวิเคราะห์ แปลความหมาย สรุปผล และนำเสนอข้อมูลจากการวิเคราะห์แก่ผู้บริหาร เพื่อประโยชน์ในการสนับสนุนการตัดสินใจต่อการบริหารธุรกิจ

วัตถุประสงค์ของการวิเคราะห์งบการเงิน

เป็นการศึกษาข้อมูลทางการเงินที่สำคัญเพื่อให้เข้าใจสภาพทางการเงินและผลการดำเนินงานของธุรกิจ รวมถึงช่วยเป็นข้อมูลประกอบที่สำคัญในการตัดสินใจและการวางแผนเชิงกลยุทธ์ โดยมีวัตถุประสงค์หลักดังนี้

1. ประเมินสภาพทางการเงิน การบริหารหนี้สิน และประสิทธิภาพการดำเนินงาน

การวิเคราะห์งบการเงินช่วยให้ทราบสถานะทางการเงินโดยรวมของธุรกิจ โดยตัวเลขที่ปรากฏในงบการเงินสามารถนำมาวิเคราะห์วัดผลความสำเร็จ เช่น สภาพคล่องทางการเงินของธุรกิจ ประสิทธิภาพในการบริหารสินทรัพย์ ความสามารถในการทำกำไร รวมถึงความสามารถในการชำระหนี้ เป็นต้น

2. วางแผนทางการเงินและการตัดสินใจในการลงทุน

การวิเคราะห์งบการเงินช่วยให้ผู้บริหารสามารถวางแผนงบประมาณและการลงทุนในอนาคต โดยประเมินผลตอบแทนและความเสี่ยงของการลงทุนในโครงการต่าง ๆ รวมถึงการจัดการกระแสเงินสดเพื่อรองรับการดำเนินงานในระยะยาว

3. การเปรียบเทียบกับคู่แข่งขันและมาตรฐานอุตสาหกรรม

การวิเคราะห์งบการเงินช่วยให้ธุรกิจสามารถเปรียบเทียบผลประกอบการและประสิทธิภาพการดำเนินงานกับคู่แข่งหรือมาตรฐานในอุตสาหกรรมเดียวกัน ทำให้ทราบถึงจุดแข็ง จุดอ่อน และแนวทางการพัฒนาที่ควรได้รับการปรับปรุง

4. วางกลยุทธ์และปรับปรุงการดำเนินงาน

การวิเคราะห์งบการเงินช่วยให้ผู้บริหารสามารถกำหนดกลยุทธ์ การพัฒนาองค์กร และปรับปรุงกระบวนการทำงาน (ระบบการควบคุมภายใน การบริหารความเสี่ยง การป้องปรามการทุจริตที่อาจจะเกิดขึ้นในองค์กร) เพื่อให้การดำเนินธุรกิจมีประสิทธิภาพและความยั่งยืน

ขั้นตอนของการวิเคราะห์งบการเงิน

สำหรับขั้นตอนของการวิเคราะห์งบการเงิน นักบัญชีควรพิจารณาดังนี้

1. ควรกำหนดวัตถุประสงค์ จุดมุ่งหมายของการวิเคราะห์ที่ชัดเจน

2. การรวบรวมข้อมูลที่สำคัญ เช่น งบการเงิน หมายเหตุประกอบงบการเงิน แผนธุรกิจ ข้อมูลคู่แข่งที่จะนำมาเปรียบเทียบ

3. การปรับข้อมูลในงบการเงินเพื่อง่ายต่อการนำไปสู่การวิเคราะห์

4. การเลือกเครื่องมือที่จะนำมาใช้ในการวิเคราะห์ให้เหมาะสมกับข้อที่ 1

5. การแปลความหมายผลที่ได้จากวิเคราะห์

6. จัดทำรายงานสรุปผลสำหรับผู้บริหาร ซึ่งควรประกอบกับข้อสังเกต ข้อแนะนำ แนวทางในการปรับปรุง เพื่อเสริมมุมมองของนักบัญชีอันจะเป็นประโยชน์ต่อผู้บริหารเครื่องมือที่ใช้ในการวิเคราะห์งบการเงิน

เครื่องมือที่ใช้ในการวิเคราะห์งบการเงินจะประกอบด้วย

1. การวิเคราะห์อัตราร้อยละ (Percentage Analysis)

2. การวิเคราะห์อัตราส่วนทางการเงิน (Ratio Analysis)

โดยการวิเคราะห์อัตราร้อยละ (Percentage Analysis) จะประกอบด้วย 2 ลักษณะ คือ 1. การวิเคราะห์ตามแนวตั้ง (Vertical Analysis) และ 2. การวิเคราะห์ตามแนวนอน (Horizontal Analysis)

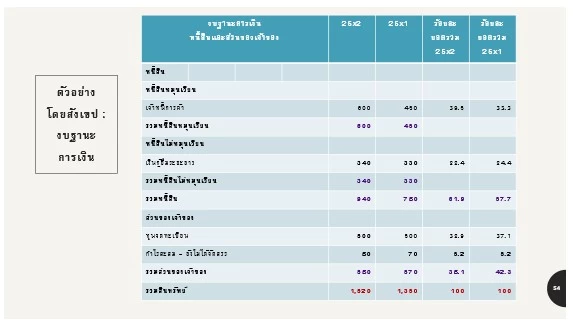

การวิเคราะห์ตามแนวตั้ง (Vertical Analysis)

เป็นการวิเคราะห์งบการเงินในรูปของโครงสร้างทางการเงิน เป็นการเปรียบเทียบตัวเลขของแต่ละรายการกับยอดรวมเพื่อดูถึงสัดส่วนของรายการต่าง ๆ ในงบฐานะการเงินและงบกำไรขาดทุน วิธีการวิเคราะห์ทำได้โดยกำหนดให้ยอดรวมของงบการเงินมีค่าเท่ากับ 100 แล้วนำรายการต่าง ๆ มาเปรียบเทียบกับยอดรวม ทำให้ทราบว่าแต่ละรายการมีสัดส่วนเท่าใดเมื่อเทียบกับยอดรวม ช่วยให้ทราบระดับสาระสำคัญของแต่ละรายการ/สัดส่วนตามโครงสร้างว่ามีความเหมาะสมหรือไม่ ควรปรับแก้ไขอย่างไร

บทความอื่นๆ ที่คล้ายกัน

Top 5 Contents

- Transformative Accounting เปลี่ยนโฉมการทำงานบัญชีด้วยเทคโนโลยียุคดิจิทัล

- พ.ร.บ.คุ้มครองข้อมูลส่วนบุคคล กับ “งานบัญชี” ที่ผู้ประกอบการต้องรู้

- สัมภาษณ์พิเศษ คุณทศพล ทังสุบุตร อธิบดีกรมพัฒนาธุรกิจการค้า “Powered by DBD เสริมพลังผู้ประกอบการ ขับเคลื่อนเศรษฐกิจไทย”

- "การสื่อสาร" ปัจจัยขับเคลื่อนให้เกิดวัฒนธรรม Feedback และ Coaching

- ธรรมาภรณ์แปดบทชีวิต

- ลูกกระรอกกับต้นมะละกอ