ประเด็นต้องรู้ ก่อนยื่นภาษีบุคคลธรรมดา

28 พฤศจิกายน 2567

เมื่อใกล้ถึงกำหนดการยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาในแต่ละปี เรามักจะเห็นหรือได้อ่านบทความและข้อคิดเห็นตามสื่อหนังสือพิมพ์ โฆษณา หรือสื่อต่าง ๆ เกี่ยวกับประเภทเงินได้พึงประเมิน วิธีการคำนวณภาษีเงินได้บุคคลธรรมดา เงินที่ได้รับยกเว้นภาษี หรือการใช้สิทธิลดหย่อนภาษีในกรณีต่าง ๆ มากมาย ซึ่งบางท่านอาจเข้าใจและใช้สิทธิต่าง ๆ ในการคำนวณภาษีได้อย่างถูกต้อง ขณะที่บางท่านอาจไม่เข้าใจหรือใช้ระยะเวลาในการทำความเข้าใจภาษีประมาณระยะเวลาหนึ่ง เนื่องจากภาษีเป็นเรื่องเข้าใจค่อนข้างยาก โดยเฉพาะข้อกฎหมายในประมวลรัษฎากร อาจต้องทำความเข้าใจ หรือสอบถามผู้รู้ หรือเข้าไปหารือกับเจ้าหน้าที่สรรพากรโดยตรง เพื่อให้ได้คำตอบก่อนดำเนินการยื่นแบบก็ได้ ดังนั้นเพื่อทำความเข้าใจเกี่ยวกับการยื่นแบบฯ และชำระภาษีเงินได้บุคคลธรรมดาให้ง่ายและตรงประเด็น ผู้เขียนขอสรุปข้อคิดบางประการซึ่งจะทำให้ประชาชนผู้ต้องยื่นแบบฯ สามารถดำเนินการได้ถูกต้องตรงใจสรรพากร

1. เงินได้ไม่ถึงเกณฑ์ ต้องยื่นแบบฯ หรือไม่ ?

ภาษีเงินได้บุคคลธรรมดาเป็นภาษีที่คำนวณจากเงินได้พึงประเมินที่บุคคลได้รับ โดยมาตรา 39 แห่งประมวลรัษฎากร ได้กำหนดนิยามความหมายของคำว่า “เงินได้พึงประเมิน” ไว้ชัดเจน[1] ซึ่งบุคคลธรรมดาที่ได้รับเงินหรือทรัพย์สินในปีภาษีต้องนำเงินหรือทรัพย์สินนั้นไปคำนวณภาษีเงินได้บุคคลธรรมดาในอัตราก้าวหน้า โดยให้คำนวณตามประเภทของเงินได้พึงประเมิน - ค่าใช้จ่าย - ค่าลดหย่อน - เงินบริจาค (ถ้ามี)

หลายท่านเข้าใจว่าเงินได้พึงประเมินซึ่งจะนำมารวมคำนวณในแบบฯ นั้น หมายถึงเฉพาะเงินได้ที่ได้มาโดยสุจริต แต่หากพิจารณามาตรา 39 ประกอบกับมาตรา 40 (8) แห่งประมวลรัษฎากรแล้ว พบว่ากฎหมายได้กำหนดกว้าง ๆ ว่าให้ผู้มีเงินได้นำเงินได้ทุกประเภทที่ไม่ได้ระบุในมาตรา 40 (1) - (7) มายื่นแบบฯ และคำนวณภาษี ดังนั้นเงินที่ได้มาจากการพนันสลากกินรวบ (หวยใต้ดิน) ซึ่งเป็นเงินที่ได้มาจากการกระทำที่ไม่ชอบด้วยกฎหมาย จึงอยู่ในบังคับต้องเสียภาษีเงินได้บุคคลธรรมดาด้วย[2]

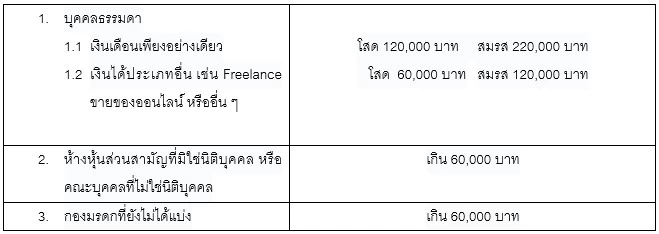

หากพิจารณาประเด็นเกี่ยวกับจำนวนเงินได้ที่ต้องนำมายื่นแบบฯ ประจำปีภาษีว่ามีจำนวนเท่าใด เพื่อความเข้าใจขอแยกพิจารณาได้ดังนี้

เกณฑ์จำนวนเงินได้พึงประเมินเป็นจำนวนที่คำนวณตั้งแต่มกราคม - ธันวาคมของแต่ละปี และคำนวณโดยใช้เกณฑ์เงินสด คือ เงินที่ได้รับจริง ไม่ว่าจะได้รับเป็นเงินสด หรือโอนเข้าบัญชีธนาคาร หรือเป็นทรัพย์สินหรือประโยชน์อื่นใดที่คำนวณได้เป็นเงิน ซึ่งเกณฑ์ดังกล่าวมีความสำคัญในการพิจารณาว่าผู้มีเงินได้มีหน้าที่ต้องยื่นแบบฯ หรือไม่ ซึ่งแยกพิจารณาได้ดังนี้

1. กรณีผู้มีเงินได้มีเงินได้พึงประเมินในปีภาษีไม่ถึงเกณฑ์ที่กฎหมายกำหนด

ผู้มีเงินได้ไม่มีหน้าที่ต้องยื่นแบบฯ แต่อย่างใด

2. กรณีผู้มีเงินได้มีเงินได้พึงประเมินในปีภาษีถึงเกณฑ์ที่กฎหมายกำหนด

ให้ผู้มีเงินได้นำเงินได้พึงประเมิน ค่าใช้จ่าย - ค่าลดหย่อน - เงินบริจาค (เรียกว่า เงินได้สุทธิ) มาคูณกับอัตราภาษีตามอัตราก้าวหน้า[3] หากคำนวณแล้วปรากฏดังนี้

2.1 ผู้มีเงินได้ไม่มีเงินภาษีต้องชำระ (เงินได้สุทธิไม่เกิน 150,000 บาท) ให้ผู้มีเงินได้ยื่นแบบฯ พร้อมข้อมูลต่าง ๆ ตามที่กรอกในแบบให้กรมสรรพากรภายในวันที่ที่กฎหมายกำหนด หากผู้มีเงินได้ไม่ได้ดำเนินการดังกล่าว ต้องรับผิดชำระค่าปรับ 2,000 บาท ตามมาตรา 35 แห่งประมวลรัษฎากร

2.2 ผู้มีเงินได้มีเงินภาษีต้องชำระ ให้ผู้มีเงินได้ยื่นแบบฯ และชำระภาษีให้กรมสรรพากรภายในวันที่ที่กฎหมายกำหนด หากผู้มีเงินได้ไม่ได้ดำเนินการดังกล่าว ถือว่าผู้มีเงินได้ยื่นแบบฯ และชำระภาษีเกินกำหนดเวลา โดยต้องรับผิดดังนี้

1. ระวางโทษปรับทางอาญาไม่เกิน 2,000 บาท ตามมาตรา 35 แห่งประมวลรัษฎากร

2. ชำระเงินเพิ่มร้อยละ 1.5 ต่อเดือนของเงินภาษีที่ต้องชำระ นับแต่วันพ้นกำหนดเวลาการยื่นรายการจนถึงวันชำระภาษี มาตรา 27 แห่งประมวลรัษฎากร

3. กรณีเจ้าหน้าที่สรรพากรได้ออกหมายเรียก และปรากฏว่าผู้มีหน้าที่เสียภาษีมิได้ยื่นแบบฯ หรือยื่นแบบฯ แต่ชำระภาษีไม่ครบถ้วนต้องรับผิดชำระเงินเพิ่มและเบี้ยปรับอีก 1 เท่า หรือ 2 เท่าของภาษีที่ต้องชำระ แล้วแต่กรณี ซึ่งเบี้ยปรับดังกล่าวอาจลดหรืองดได้ตามระเบียบที่อธิบดีกำหนดโดยอนุมัติรัฐมนตรี มาตรา 27 ทวิ แห่งประมวลรัษฎากร

4. กรณีจงใจแจ้งข้อความเท็จ หรือแสดงหลักฐานเท็จ หรือฉ้อโกงเพื่อหลีกเลี่ยงหรือพยายามหลีกเลี่ยงการเสียภาษีอากร มีโทษจำคุกตั้งแต่ 3 เดือน ถึง 7 ปี และปรับตั้งแต่ 2,000 บาท ถึง 200,000 บาท มาตรา 37 แห่งประมวลรัษฎากร

5. กรณีเจตนาละเลยไม่ยื่นแบบแสดงรายการเพื่อหลีกเลี่ยงการเสียภาษีอากร มีโทษปรับไม่เกิน 200,000 บาท หรือจำคุกไม่เกิน 1 ปี หรือทั้งจำทั้งปรับ มาตรา 37 ทวิ แห่งประมวลรัษฎากร

ดังนั้นหน้าที่ในการยื่นแบบฯ เป็นหน้าที่ของผู้มีเงินได้ที่มีเงินได้พึงประเมินถึงเกณฑ์ที่กฎหมายกำหนด ไม่ว่าจะมีเงินภาษีต้องชำระหรือไม่ก็ตาม

2. กรอกข้อมูลในแบบฯ ผิดพลาด ต้องทำอย่างไร

ภาษีอากรตามประมวลรัษฎากรเป็นระบบการประเมินตนเองหรือเรียกว่า Self-assessment ซึ่งผู้มีเงินได้มีหน้าที่เก็บรวบรวมข้อมูลต่าง ๆ ซึ่งจะนำมาใช้ในการยื่นแบบฯ ไม่ว่าจะเป็นประเภทเงินได้พึงประเมิน หนังสือรับรองการหัก ณ ที่จ่าย หลักฐานค่าใช้จ่ายในรูปแบบกระดาษหรือรูปแบบอิเล็กทรอนิกส์ เช่น ใบเสร็จรับเงิน ใบกำกับภาษี หลักฐานใบอนุโมทนาบัตร หรือหนังสือขอบคุณจากหน่วยงานต่าง ๆ เพื่อประโยชน์ในการยื่นแบบฯ และการตรวจสอบของเจ้าหน้าที่สรรพากร

นอกจากการจัดเก็บเอกสารหลักฐานต่าง ๆ แล้ว ปัจจุบันกรมสรรพากรได้จัดทำระบบ My Tax Account เพื่ออำนวยความสะดวกให้ผู้มีเงินได้ โดยกรมสรรพากรได้เชื่อมข้อมูลค่าลดหย่อนต่าง ๆ กับหน่วยงานของรัฐและเอกชน ซึ่งผู้มีเงินได้สามารถนำข้อมูลดังกล่าวมาใช้ในการกรอกข้อมูลในแบบฯ ในเบื้องต้นได้ และสิ่งสำคัญคือผู้มีเงินได้ต้องทำการตรวจสอบข้อมูลใน My Tax Account ด้วยตนเอง และสามารถแก้ไขข้อมูลดังกล่าวให้ถูกต้องได้ เช่น ข้อมูลเงินบริจาค ผู้มีเงินได้อาจมีการบริจาคทั้งผ่านและไม่ผ่านระบบ e-Donation ซึ่งข้อมูลใน My Tax Account ของกรมสรรพากรจะปรากฏข้อมูลการบริจาคผ่านระบบ e-Donation ในแบบฯ ของผู้มีเงินได้เท่านั้น ผู้มีเงินได้จึงสามารถปรับปรุงข้อมูลเงินบริจาคดังกล่าวได้ โดยนำข้อมูลเงินบริจาคที่ได้บริจาคจริงและไม่เกินจำนวนที่กฎหมายกำหนดมากรอกในแบบฯ

บางกรณี ผู้มีเงินได้อาจยื่นแบบฯ และชำระภาษีภายในวันที่ที่กฎหมายกำหนดไปแล้ว แต่ปรากฏว่าผู้มีเงินได้ใส่ข้อมูลไม่ครบถ้วนหรือผิดพลาดทำให้ภาษีที่ชำระไปแล้วมีจำนวนคลาดเคลื่อน ผู้มีเงินได้ไม่ต้องกังวลในข้อผิดพลาดดังกล่าว ผู้มีเงินได้สามารถยื่นแบบฯ ฉบับใหม่กี่ครั้งก็ได้ โดยกรมสรรพากรถือว่าผู้มีเงินได้ยกเลิกแบบฯ ฉบับแรกหรือฉบับก่อนที่ได้ยื่นไว้กับกรมสรรพากร ทั้งนี้ ผู้มีเงินได้สามารถกรอกข้อมูลในแบบฯ ที่ถูกต้องใหม่ทั้งหมดได้ดังนี้

กรณียื่นแบบฯ ออนไลน์

ให้ผู้มีเงินได้เข้าระบบการยื่นแบบฯ ของกรมสรรพากร และเลือกหัวข้อ “ยื่นเพิ่มเติม” จากนั้นให้กรอกข้อมูลใหม่ที่เป็นข้อมูลรายการที่ถูกต้อง และคลิก “ยืนยัน”

กรณียื่นแบบฯ ในรูปแบบกระดาษ

ให้ผู้มีเงินได้ยื่นแบบฯ โดยกรอกข้อมูลใหม่ทั้งหมดให้ถูกต้อง และนำแบบฯ ไปยื่นให้เจ้าหน้าที่สรรพากร ณ สำนักงานสรรพากรพื้นที่สาขาทุกแห่ง

อนึ่ง หากการยื่นแบบฯ ฉบับใหม่ดังกล่าว เป็นการยื่นแบบฯ ภายในกำหนดเวลาการยื่นแบบฯ ผู้มีเงินได้ไม่ต้องชำระเบี้ยปรับหรือเงินเพิ่ม แต่หากแบบฯ ดังกล่าวมีเงินภาษีที่ขอคืนจากกรมสรรพากร เจ้าหน้าที่สรรพากรต้องตรวจสอบแบบภาษีที่ยื่นใหม่อีกครั้ง ซึ่งอาจทำให้ได้รับเงินภาษีซึ่งได้ขอคืนล่าช้า

อย่างไรก็ดี หากผู้มีเงินได้ดำเนินการยื่นแบบฯ แล้ว และยังไม่ได้ยื่นแบบฯ ฉบับเพิ่มเติมเพื่อปรับปรุงข้อมูลในแบบให้ถูกต้อง ปรากฏว่าผู้มีเงินได้ได้รับเงินคืนภาษีจากกรมสรรพากรแล้ว และพบว่าได้รับเงินคืนภาษีมากกว่าหรือน้อยกว่าตัวเลขเงินคืนภาษีที่ถูกต้อง ผู้มีเงินได้ควรติดต่อเจ้าหน้าที่กรมสรรพากรเพื่อให้กรมสรรพากรพิจารณาเป็นกรณีไป

อนึ่ง กรณีผู้มีเงินได้รับคืนเงินภาษีอากรเกินไป และได้รับหนังสือจากกรมสรรพากรให้นำเงินที่ได้รับเกินไปนั้นคืนให้กรมสรรพากรภายใน 30 วัน นับแต่วันที่ได้รับหนังสือ หากผู้ขอคืนไม่นำส่งเงินคืนที่ได้รับเกินไปภายในกำหนดเวลา ต้องเสียดอกเบี้ยในอัตราร้อยละ 7.5 ต่อปี ตามมาตรา 224 แห่งประมวลแพ่งและพาณิชย์ โดยนับตั้งแต่วันที่เริ่มผิดนัด

3. ยื่นแบบฯ แล้ว แต่ไม่ได้ชำระภาษีภายในกำหนด ต้องทำอย่างไร

หากผู้มีเงินได้คำนวณภาษีในแบบแสดงรายการแล้ว ปรากฏว่ามีเงินภาษีต้องชำระให้กรมสรรพากร ผู้มีเงินได้ต้องยื่นแบบฯ พร้อมชำระภาษี และได้รับใบเสร็จรับเงินจากกรมสรรพากรซึ่งลงลายมือชื่อจากนายอำเภอหรือเจ้าหน้าที่ที่อธิบดีมอบหมายแล้ว จึงถือว่าการยื่นแบบฯ ดังกล่าวสมบูรณ์[4]

ดังนั้นหากผู้มีเงินได้รายใดได้ยื่นแบบฯ ภายในวันที่ที่กฎหมายกำหนดไว้ แต่ชำระภาษีเกินกำหนดเวลา ถือว่าผู้มีเงินได้ไม่ได้ยื่นแบบฯ แต่อย่างใด และหากผู้มีเงินได้ดำเนินการยื่นแบบฯ เมื่อพ้นกำหนดการยื่นแบบฯ แล้ว ถือว่าผู้มีเงินได้ยื่นแบบฯ พร้อมชำระภาษีเกินกำหนดเวลา ซึ่งทำให้ผู้มีเงินได้ต้องชำระเบี้ยปรับ เงินเพิ่ม และค่าปรับอาญา ตามที่กฎหมายกำหนดด้วย

ตั้งแต่วันที่ 29 กันยายน 2565 กรมสรรพากรได้ให้บริการยื่นแบบฯ เพิ่มเติมผ่านระบบเครือข่ายอินเทอร์เน็ตของกรมสรรพากร โดยผู้มีเงินได้ซึ่งได้ยื่นแบบฯ แต่ไม่ได้ชำระภาษี หรือผู้มีเงินได้ซึ่งได้ยื่นแบบฯ ในรูปแบบกระดาษพร้อมชำระภาษีให้กรมสรรพากรแล้ว ต่อมาประสงค์จะยื่นแบบฯ เพิ่มเติม สามารถยื่นแบบฯ เพิ่มเติมผ่านระบบเครือข่ายอินเทอร์เน็ตของกรมสรรพากรได้เช่นกัน โดยจะคำนวณเบี้ยปรับ เงินเพิ่ม และค่าปรับอาญาให้ผู้มีเงินได้โดยอัตโนมัติ จึงเป็นการอำนวยความสะดวกให้ผู้มีเงินได้อีกทางหนึ่ง

4. ทำอย่างไรจะได้เงินภาษีขอคืนจากสรรพากรได้รวดเร็ว

ผู้มีเงินได้รายใดที่ได้ยื่นแบบฯ พร้อมขอคืนภาษีในแบบฯ มักจะอยากได้เงินภาษีคืนจากกรมสรรพากรในเวลารวดเร็ว เพื่อนำเงินไปใช้จ่ายหรือลงทุนตามสมควร แต่เนื่องจากปริมาณแบบฯ และจำนวนเจ้าหน้าที่สรรพากรไม่สอดคล้องกัน ทำให้กรมสรรพากรต้องใช้ระยะเวลาในการพิจารณาการตรวจสอบความถูกต้องและครบถ้วนของเอกสารเป็นสำคัญ และเพื่อให้ได้เงินภาษีคืนโดยเร็ว ผู้มีเงินได้ควรดำเนินการดังนี้

1. เตรียมเอกสารหลักฐานให้พร้อมก่อนการยื่นแบบฯ

กรมสรรพากรจะตรวจสอบข้อมูลที่ได้รับจากการยื่นแบบฯ ของผู้มีเงินได้แต่ละรายกับข้อมูลภายในของกรมสรรพากร และเอกสารอื่น ๆ ที่ผู้มีเงินได้นำมาให้กรมสรรพากร เช่น ข้อมูลเงินได้พึงประเมิน เช่น หนังสือรับรองเงินเดือนจากนายจ้าง เป็นต้น ข้อมูลการหักภาษีเงินได้ ณ ที่จ่าย ข้อมูลค่าลดหย่อนต่าง ๆ ข้อมูลเอกสารหลักฐานค่าใช้จ่ายต่าง ๆ เช่น ใบเสร็จรับเงิน ใบกำกับภาษี เป็นต้น ซึ่งหากยื่นเอกสารหลักฐานยื่นให้กรมสรรพากรไม่สอดคล้องกับข้อมูลที่กรมสรรพากรมีอยู่นั้น กรมสรรพากรอาจขอเรียกดูเอกสารเพิ่มเติมและการคืนเงินภาษีจากเจ้าหน้าที่สรรพากรต้องใช้ระยะเวลาพอประมาณ

2. การแนบหรืออัปโหลดเอกสารเพิ่มเติม

เมื่อผู้มีเงินได้ยื่นแบบฯ มีจำนวนเงินภาษีที่ถูกหัก ณ ที่จ่าย ไว้มากกว่าจำนวนภาษีที่คำนวณได้ เช่น ผู้มีเงินได้ถึงเกณฑ์ต้องยื่นแบบฯ แต่ไม่มีเงินภาษีต้องชำระให้กรมสรรพากร จำนวนเงินภาษีเงินได้หัก ณ ที่จ่าย ที่ผู้มีเงินได้ถูกหัก ณ ที่จ่าย ไว้นั้น ผู้มีเงินได้สามารถขอคืนจากกรมสรรพากรในแบบฯ ที่ได้ยื่นให้กรมสรรพากรได้ และเพื่อความรวดเร็วในการคืนเงินภาษีดังกล่าว ผู้มีเงินได้ต้องแนบ (กรณียื่นแบบฯ ในรูปกระดาษ) หรืออัปโหลดเอกสารที่เกี่ยวข้อง (กรณียื่นแบบฯ ผ่านเครือข่ายอิเล็กทรอนิกส์ของกรมสรรพากร) เพื่อเจ้าหน้าที่สรรพากรสามารถนำไปตรวจสอบได้ทันที โดยไม่ต้องร้องขอจากผู้มีเงินได้

กรณีผู้มีเงินได้ไม่ได้อัปโหลดเอกสารพร้อมการยื่นแบบฯ ผู้มีเงินได้สามารถเข้าไปที่ระบบ e-Refund และคลิก “นำส่งเอกสารประกอบพิจารณาการคืนเงินภาษีเงินได้บุคคลธรรมดา” เพื่ออัปโหลดเอกสารที่เกี่ยวข้องกับการยื่นแบบฯ ได้ โดยผู้มีเงินได้สามารถอัปโหลดเอกสารได้ไม่จำกัดจำนวนครั้ง

3. การรับเงินภาษีคืนผ่านระบบพร้อมเพย์

การคืนภาษีของกรมสรรพากรจะใช้ระบบการคืนเข้าบัญชีธนาคารที่ผู้มีเงินได้ผูกพร้อมเพย์กับบัญชีธนาคาร โดยผู้มีเงินได้ต้องเชื่อมพร้อมเพย์กับบัตรประชาชน และหากผ่านการพิจารณาคืนภาษีกรมสรรพากรจะโอนเงินภาษีคืนให้ผู้มีเงินได้ภายใน 3 - 5 วันทำการ

อย่างไรก็ดี หากผู้มีเงินได้ไม่ได้ผูกพร้อมเพย์ไว้กับธนาคาร กรมสรรพากรจะออกหนังสือแจ้งคืนเงินภาษี (ค.21) และนำส่งให้ผู้มีเงินได้ทางไปรษณีย์ เพื่อใช้เป็นหลักฐานเพื่อนำไปติดต่อรับเงินคืน ณ ธนาคารกรุงไทย (KTB) หรือธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธ.ก.ส.)

กรณีผู้มีเงินได้ยื่นขอคืนเงินภาษีกับกรมสรรพากร แต่ปรากฏว่ากรมสรรพากรคืนเงินให้น้อยกว่าจำนวนที่ขอคืน หรือไม่คืนเงินภาษีให้ผู้มีเงินได้ตามที่ขอ ซึ่งผู้มีเงินได้ไม่เห็นด้วยกับกรมสรรพากร ให้ผู้มีเงินได้ทำหนังสืออุทธรณ์ต่อเจ้าหน้าที่ผู้ทำคำสั่งภายใน 15 วัน นับแต่วันที่ได้รับหนังสือแจ้งไม่คืนเงินภาษีอากร ค.30 หรือ ค.21 แล้วแต่กรณี โดยให้ยื่น ณ สำนักงานสรรพากรพื้นที่ตามภูมิลำเนาที่ปรากฏในหนังสือแจ้ง

การยื่นแบบฯ และชำระภาษีเป็นหน้าที่ของผู้มีเงินได้ทุกราย ไม่ว่าบุคคลนั้นจะมีสัญชาติใดก็ตาม หากบุคคลดังกล่าวมีเงินได้จากการทำงานหรือหาได้ในประเทศไทย มีหน้าที่ต้องแบบฯ และชำระภาษี (ถ้ามี) ให้กรมสรรพากร โดยผู้มีเงินได้ต้องทำความเข้าใจกฎหมายและศึกษาข้อมูลตามสื่อต่าง ๆ ก่อนการยื่นแบบฯ เพื่อจะได้ยื่นแบบฯ ได้อย่างถูกต้องและได้เงินภาษีคืนจากกรมสรรพากรอย่างรวดเร็ว

[1] “เงินได้พึงประเมิน” หมายความว่า เงินได้อันเข้าลักษณะพึงเสียภาษีในหมวดนี้ เงินได้ที่กล่าวนี้ให้หมายความรวมตลอดถึงทรัพย์สินหรือประโยชน์อย่างอื่นที่ได้รับซึ่งอาจคิดคำนวณได้เป็นเงิน เงินค่าภาษีอากรที่ผู้จ่ายเงินหรือผู้อื่นออกแทนให้สำหรับเงินได้ประเภทต่าง ๆ ตามมาตรา 40 และเครดิตภาษีตามมาตรา 47 ทวิ ด้วย

[2] คำพิพากษาศาลฎีกาที่ 10701/2555

[3] มาตรา 48 แห่งประมวลรัษฎากร

[4] มาตรา 11 แห่งประมวลรัษฎากร กำหนดว่า “เว้นแต่จะมีบทบัญญัติหรืออธิบดีจะสั่งเป็นอย่างอื่น ให้นำเงินภาษีอากรไปเสีย ณ ที่ว่าการอำเภอ และการเสียภาษีอากรนั้นให้ถือว่าเป็นการสมบูรณ์เมื่อได้รับใบเสร็จรับเงินซึ่งนายอำเภอได้ลงลายมือชื่อรับเงินแล้ว”

บทความอื่นๆ ที่คล้ายกัน

Top 5 Contents

- Transformative Accounting เปลี่ยนโฉมการทำงานบัญชีด้วยเทคโนโลยียุคดิจิทัล

- พ.ร.บ.คุ้มครองข้อมูลส่วนบุคคล กับ “งานบัญชี” ที่ผู้ประกอบการต้องรู้

- สัมภาษณ์พิเศษ คุณทศพล ทังสุบุตร อธิบดีกรมพัฒนาธุรกิจการค้า “Powered by DBD เสริมพลังผู้ประกอบการ ขับเคลื่อนเศรษฐกิจไทย”

- "การสื่อสาร" ปัจจัยขับเคลื่อนให้เกิดวัฒนธรรม Feedback และ Coaching

- ธรรมาภรณ์แปดบทชีวิต

- ลูกกระรอกกับต้นมะละกอ