การควบคุมภายในด้านบัญชีและการเงิน

28 พฤศจิกายน 2567

ทุกกิจการที่ดำเนินงานทางธุรกิจจะต้องคำนึงถึงกระบวนการทางธุรกิจที่เกิดขึ้นในองค์กร จึงต้องมีการออกแบบและวางระบบการปฏิบัติงานของกระบวนการต่าง ๆ ในวงจรการค้า เพื่อให้ผลการปฏิบัติงานของหน่วยงานต่าง ๆ ในกิจการสามารถปฏิบัติงานให้บรรลุวัตถุประสงค์ กระบวนการธุรกิจที่เกิดขึ้นในวงจรรายการค้าจำเป็นที่จะต้องออกแบบให้มีระบบการควบคุมภายในที่เหมาะสม เนื่องจากการควบคุมภายในที่กิจการสร้างขึ้นในระบบงานนั้นจะช่วยจัดการความเสี่ยงได้และทำให้หลักฐานที่ส่งมาถึงฝ่ายบัญชีการเงินของกิจการเชื่อถือได้

ความหมายของกระบวนการธุรกิจและการควบคุมภายใน

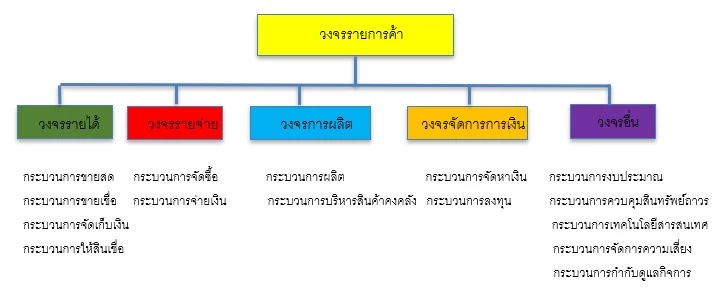

กระบวนการธุรกิจ หมายถึง ขั้นตอนที่ธุรกิจใช้ในการปฏิบัติงาน ประกอบด้วยระบบการปฏิบัติงานต่าง ๆ ของธุรกิจ ซึ่งมีความเชื่อมโยงกันในระบบปฏิบัติงานของกระบวนการนั้น ๆ กระบวนการธุรกิจของกิจการที่ประกอบธุรกิจที่แตกต่างกันก็จะมีกระบวนการปฏิบัติงานที่แตกต่างกัน ในแต่ละกระบวนการที่เกิดขึ้นของธุรกิจเป็นส่วนหนึ่งในวงจรรายการค้าต่าง ๆ ของกิจการดังนี้

1. วงจรรายได้ ประกอบด้วย

1.1 กระบวนการขาย อาจจะจำแนกเป็นกระบวนการขายสดและกระบวนการขายเชื่อ

1.2 กระบวนการรับเงิน อาจจำแนกเป็นกระบวนการจัดเก็บเงินและกระบวนการรับชำระหนี้

1.3 กระบวนการพิจารณาให้สินเชื่อแก่ลูกหนี้

2. วงจรรายจ่าย ประกอบด้วย

2.1 กระบวนการจัดซื้อ

2.2 กระบวนการจ่ายเงิน อาจจำแนกเป็นกระบวนการจ่ายชำระหนี้ กระบวนการจ่ายค่าใช้จ่าย กระบวนการจ่ายเงินสดย่อย และกระบวนการจ่ายเงินเดือนและค่าจ้าง

3. วงจรการผลิต ประกอบด้วย

3.1 กระบวนการผลิต อาจจำแนกเป็นกระบวนการผลิตเพื่อจำหน่ายและกระบวนการผลิตตามคำสั่งซื้อ

3.2 กระบวนการบริหารสินค้าคงคลัง อาจจำแนกเป็นกระบวนการคลังสินค้าและกระบวนการจัดส่ง

4. วงจรจัดการการเงิน ประกอบด้วย

4.1 กระบวนการจัดหาเงิน

4.2 กระบวนการลงทุน

5. วงจรอื่น เป็นกระบวนการปฏิบัติงานอื่น ๆ ที่ไม่ได้อยู่ในวงจรที่กล่าวมา ที่สำคัญได้แก่ กระบวนการงบประมาณ กระบวนการควบคุมสินทรัพย์ถาวร กระบวนการเทคโนโลยีสารสนเทศ กระบวนการจัดการความเสี่ยง กระบวนการกำกับดูแลกิจการ

โดยสรุปตามภาพที่ 1 ดังนี้

ภาพที่ 1 วงจรรายการค้าและกระบวนการธุรกิจ

วงจรรายการค้าแต่ละวงจรจะมีกระบวนการปฏิบัติงานไม่เท่ากัน ทุกกระบวนการในวงจรรายการค้าจะมีขั้นตอนการปฏิบัติงานที่เชื่อมต่อกัน ในกระบวนการปฏิบัติงานที่ดีจะมีระบบการควบคุมภายในที่จัดให้มีเพื่อการควบคุมป้องกันไม่ให้เกิดความเสี่ยงที่ส่งผลกระทบต่อความเสียหายของกิจการ และให้ปฏิบัติงานบรรลุวัตถุประสงค์อย่างมีประสิทธิผล

ตัวอย่างกระบวนการขาย ประกอบด้วยขั้นตอนดังต่อไปนี้

กระบวนการขายเป็นกระบวนการหนึ่งในวงจรรายได้

กิจกรรมที่เกิดขึ้นในกระบวนการต่าง ๆ ของแต่ละวงจรรายการค้าของกิจการ จะต้องพิจารณากิจกรรมการควบคุมเพื่อให้กระบวนการปฏิบัติงานนั้นมีการควบคุมภายใน

การควบคุมภายใน หมายถึง กระบวนการที่ฝ่ายบริหาร ผู้กำกับดูแล และบุคลากรทุกระดับของหน่วยงาน กำหนดให้มีขึ้นเพื่อให้มีความมั่นใจอย่างสมเหตุสมผลว่าการปฏิบัติงานจะบรรลุผลสำเร็จตามวัตถุประสงค์ในเรื่องต่อไปนี้

1) การดำเนินงานหรือปฏิบัติงาน (Operation) หมายถึง การบริหารจัดการและการใช้ทรัพยากรของหน่วยงานเป็นไปโดยมุ่งเน้นให้เกิดประสิทธิผลและประสิทธิภาพ มีการกำหนดเป้าหมายทั้งในการดำเนินงานและการเงิน รวมถึงการดูแลรักษาทรัพย์สิน การป้องกันหรือลดความผิดพลาด ความเสียหาย การรั่วไหล การสิ้นเปลือง ตลอดจนป้องกันการทุจริตของหน่วยงาน

2) การรายงาน (Reporting) หมายถึง รายงานของกิจการที่จัดทำขึ้นมีความน่าเชื่อถือ ทันเวลา โปร่งใส เป็นไปตามมาตรฐานและกฎเกณฑ์ที่กำหนด ครอบคลุมถึงรายงานทั้งทางการเงินและไม่ใช่ทางการเงิน สำหรับกระบวนการที่ก่อให้เกิดรายการทางการเงินจะมีเอกสารทางการเงินที่เกี่ยวข้อง ซึ่งจะถูกจัดส่งให้ฝ่ายบัญชีทำหน้าที่วิเคราะห์รายการและบันทึกรายการทางการเงินที่เกิดขึ้นและสรุปออกมาเป็นรายงานทางการเงิน

3) ด้านการปฏิบัติตามกฎระเบียบ (Compliance) โดยมุ่งเน้นให้มีการปฏิบัติตามกฎหมาย ระเบียบ และข้อบังคับที่ได้กำหนด กล่าวคือ การปฏิบัติงานหรือการดำเนินธุรกิจต้องสอดคล้องหรือเป็นไปตามบทบัญญัติหรือข้อกำหนดของกฎหมาย ข้อบังคับ ระเบียบ รวมทั้งการปฏิบัติตามนโยบายและวิธีการปฏิบัติงานที่กิจการได้กำหนดขึ้น

จากความหมายของการควบคุมภายใน ทำให้กิจการต้องจัดให้มีการควบคุมภายในที่เพียงพอและเหมาะสมเพื่อป้องกันและลดความเสี่ยง ในเรื่องการควบคุมภายในนี้ทาง The Committee of Sponsoring Organizations of the Treadway Commission : COSO เป็นคณะทำงานสากลได้ให้แนวคิดสำคัญดังนี้

- การควบคุมภายในไม่ใช่เป็นผลลัพธ์เป็นเพียงกระบวนการ

- การควบคุมภายในเกี่ยวข้องกับบุคลากรทุกระดับขององค์กร

- การควบคุมภายในช่วยให้เกิดความมั่นใจอย่างสมเหตุสมผลว่าการดำเนินงานจะบรรลุวัตถุประสงค์ แต่ไม่ได้ให้ความมั่นใจอย่างแน่นอนว่ากิจการจะบรรลุวัตถุประสงค์ เพราะมีปัจจัยภายนอกอื่น ๆ ที่เข้ามาเกี่ยวข้องด้วย

- การควบคุมภายในมุ่งไปสู่การบรรลุวัตถุประสงค์ของกิจการ จึงต้องมีการวางระบบการควบคุมในหลาย ๆ ด้านของการดำเนินงาน

จึงกล่าวได้ว่าการควบคุมภายในเป็นการกำหนดวิธีการและมาตรการต่าง ๆ ทั้งทางด้านการจัดองค์กร การกำหนดระเบียบปฏิบัติ เพื่อดูแลรักษาสินทรัพย์ของกิจการเพื่อความน่าเชื่อถือได้ของข้อมูลทางการเงิน และเพื่อให้การดำเนินงานมีประสิทธิผลและประสิทธิภาพ ซึ่งเป็นการป้องกันความเสียหาย ความรั่วไหล สิ้นเปลือง หรือความทุจริตต่าง ๆ ทั้งนี้ ทุกส่วนงานขององค์กรต้องมีส่วนร่วมที่จะดำเนินงานเป็นกระบวนการ มีการปฏิบัติตามระเบียบข้อบังคับและนโยบายที่กำหนดเพื่อบรรลุวัตถุประสงค์ขององค์กร

องค์ประกอบของการควบคุมภายในมี 5 องค์ประกอบดังนี้

1. สภาพแวดล้อมของการควบคุม (Control Environment)

2. การประเมินความเสี่ยง (Risk Assessment)

3. กิจกรรมการควบคุม (Control Activities)

4. สารสนเทศและการสื่อสาร (Information and Communications)

5. การติดตามประเมินผล (Monitoring)

องค์ประกอบทั้ง 5 ประการมีความเกี่ยวเนื่องสัมพันธ์กันโดยมีสภาพแวดล้อมของการควบคุมเป็นรากฐานที่สำคัญขององค์ประกอบอื่น ๆ องค์ประกอบทั้ง 5 นี้เป็นสิ่งจำเป็นที่มีอยู่ในการดำเนินงานตามภารกิจของกิจการ เพื่อให้การปฏิบัติงานบรรลุผลสำเร็จตามวัตถุประสงค์ขององค์กร ซึ่งในบทความนี้ไม่ได้อธิบายหรือขยายความในองค์ประกอบทั้ง 5 เพียงแค่กล่าวถึงให้ทราบเท่านั้น โดยจะนำเสนอถึงกระบวนการธุรกิจที่อยู่ในวงจรรายการค้าต่าง ๆ นั้นต้องจัดให้มีการควบคุมภายใน โดยเฉพาะการควบคุมภายในด้านบัญชีและการเงิน ซึ่งเป็นกิจกรรมการควบคุม (Control Activities)

การควบคุมภายในด้านบัญชีและการเงิน

วัตถุประสงค์ของการควบคุมภายในด้านบัญชีและการเงิน การทำให้ข้อมูลทางด้านบัญชีการเงินถูกต้องและเชื่อถือได้ การกำหนดให้มีมาตรการที่จะสามารถตรวจพบเกี่ยวกับสินทรัพย์และเอกสารหลักฐานที่สูญหายหรือความไม่ถูกต้องของข้อมูลทางบัญชีและการเงินได้ทันท่วงทีนั้น

กิจกรรมการควบคุมภายในด้านบัญชีและการเงินควรจะมีกิจกรรมดังต่อไปนี้

1. การอนุมัติ คือ ขั้นตอนที่ถูกกำหนดให้มีการอนุมัติรายการก่อนที่จะมีการทำรายการนั้น ๆ การอนุมัติจึงประกอบด้วยการกำหนดบุคคลที่จะทำหน้าที่สอบทานรายการ โดยพิจารณาข้อมูลตามเอกสารที่ถูกนำเสนอพร้อมเงื่อนไขและปัจจัยสภาพแวดล้อมประกอบตามภาระหน้าที่ แผนงาน ความจำเป็น ระเบียบแบบแผน และตัดสินใจว่ารายการนั้น ๆ สมเหตุสมผลหรือไม่ การอนุมัติจึงเป็นการควบคุมเพื่อให้เกิดความมั่นใจว่า เฉพาะรายการที่ถูกต้องตามระเบียบแบบแผนและข้อกำหนดของกิจการและรายการนั้นเกี่ยวกับการดำเนินงานของกิจการที่เหมาะสม

ตัวอย่างการควบคุมโดยการอนุมัติ เช่น การอนุมัติเอกสารชั้นสุดท้ายและการอนุมัติการปรับปรุงรายการบัญชี เป็นต้น การควบคุมวิธีนี้เป็นการสอบทานและอนุมัติเอกสารประกอบรายการบัญชีและการปรับปรุงรายการบัญชีโดยเจ้าหน้าที่ผู้ได้รับมอบหมายก่อนการบันทึกรายการบัญชี

2. การควบคุมทางกายภาพ การควบคุมลักษณะนี้เกี่ยวข้องกับการเคลื่อนย้ายสินค้าและสินทรัพย์ เช่น การรับสินค้า การส่งคืนสินค้า การส่งมอบสินค้า การรับคืนสินค้าจากลูกค้า เป็นต้น วัตถุประสงค์ของการควบคุมทางกายภาพเพื่อให้เกิดความแน่ใจว่า

- การเคลื่อนย้ายสินค้าดำเนินการได้เฉพาะเมื่อมีการอนุมัติที่เหมาะสม เช่น คำสั่งขายที่ได้ผ่านการอนุมัติแล้ว

- การสอบทานเกี่ยวกับรายการ เงื่อนไข และปริมาณ มีความเหมาะสม เช่น การตรวจนับ

- การจัดทำเอกสารหลักฐานทำได้ถูกต้องทันเวลา เช่น มีการจัดเตรียมเอกสารแสดงการรับของในทันทีที่มีการรับ

นอกจากที่กล่าวมา การควบคุมทางกายภาพยังรวมถึงการจำกัดการเข้าถึงสินทรัพย์ กิจการจึงควรกำหนดระเบียบผู้ที่มีหน้าที่เกี่ยวข้องกับการเก็บรักษาหรือการใช้สินทรัพย์เท่านั้นที่มีสิทธิ์เข้าไปเกี่ยวข้องกับตัวสินทรัพย์ เช่น ห้ามพนักงานที่ไม่เกี่ยวข้องกับการรับจ่ายเงินสดเข้าไปทำหน้าที่รับจ่ายเงิน เป็นต้น

3. การจับคู่และการเปรียบเทียบ การจับคู่และเปรียบเทียบเอกสารที่ใช้บันทึกรายการกับเอกสารจากภายนอกเป็นการควบคุมเพื่อให้ได้หลักฐานที่แสดงถึงความเหมาะสมของรายการ เช่น การจับคู่ใบส่งของจากผู้ขายกับใบรับของและใบสั่งซื้อ เปรียบเทียบรายการตามเอกสารที่จับคู่ รวมถึงการตรวจสอบเอกสารเพื่อดูว่าได้มีการปฏิบัติรายการนั้น ตามระเบียบปฏิบัติของกิจการที่กำหนดไว้หรือไม่

4. การทดสอบการคำนวณตัวเลข การควบคุมนี้มีขึ้นเพื่อให้แน่ใจถึงความถูกต้องของการคำนวณตัวเลขต่าง ๆ ในเอกสารประกอบรายการแต่ละรายการมีความถูกต้อง

5. การควบคุมความครบถ้วนของรายการบัญชี เอกสารประกอบรายการบัญชีและการสรุปรายการที่ผ่านการสอบทานมีจำนวนเอกสารประกอบครบถ้วน เพื่อให้มั่นใจว่าเฉพาะรายการที่เกี่ยวข้องกับกิจการอย่างสมเหตุผลเท่านั้นที่ถูกบันทึกบัญชี ซึ่งเกิดจากการจัดให้มีระบบการปฏิบัติที่จะทำให้กระบวนการทางธุรกิจนั้นแน่ใจได้ว่า รายการบัญชีตามเอกสารประกอบทุกรายการมีการสรุปและบันทึกไว้ในบัญชีอย่างครบถ้วน

6. การควบคุมโดยใช้เทคโนโลยี เทคโนโลยีมีบทบาทอย่างมากในงานบัญชีที่จัดให้มีการใช้โปรแกรมบัญชีให้เหมาะสมอกับธุรกิจของกิจการ ซึ่งโปรแกรมบัญชีที่ใช้มีการจัดทำบัญชีย่อยและบัญชีคุมยอด การควบคุมโดยสามารถตรวจสอบยอดรวมของบัญชีย่อยจะต้องตรงกับยอดของบัญชีคุมยอด ซึ่งหากมีข้อผิดพลาดสามารถใช้คำสั่งให้โปรแกรมทำการตรวจสอบข้อผิดพลาดนั้นเกิดจากรายการใดและแก้ไขได้โดยง่าย

7. การกระทบยอดบัญชี การควบคุมลักษณะนี้มีวัตถุประสงค์เพื่อควบคุมความสมบูรณ์และความถูกต้องของรายการบัญชี การทำการกระทบยอดบัญชีจะเป็นการค้นหาสาเหตุที่ทำให้เกิดผลต่างและการปรับปรุงรายการบัญชีที่จำเป็นด้วย

8. การตรวจสอบความถูกต้องกับบุคคลที่สาม การตรวจสอบยอดคงเหลือตามบัญชีกับใบแจ้งยอดซึ่งรับจากบุคคลภายนอก เช่น ใบแจ้งยอดธนาคารและใบแจ้งหนี้จากเจ้าหนี้ เพื่อที่จะหาผลแตกต่าง รวมทั้งการค้นหาสาเหตุและปรับปรุงบัญชีเพื่อแก้ไขผลแตกต่างที่จำเป็น

ตัวอย่างการควบคุมภายใน

การควบคุมภายในด้านบัญชีและการเงินที่สำคัญมีดังนี้

เงินสดและรายการเทียบเท่าเงินสด

ลักษณะของรายการเงินสดนั้นมีความเสี่ยงในตัวเอง ดังนั้นการทำธุรกรรมที่เกิดขึ้นจากเงินสดจึงมีความเสี่ยงสูงต้องมีการควบคุมภายในที่ดี การเลี่ยงจากรายการเงินเป็นเงินฝากธนาคารย่อมมีความเสี่ยงน้อยกว่า เนื่องจากรายการที่ผ่านธนาคารจะมีร่องรอยในการตรวจสอบได้

วัตถุประสงค์การควบคุมภายใน เพื่อให้แน่ใจว่า

• เงินสดที่บันทึกไว้มีอยู่จริง เงินสดที่กิจการสามารถนำไปใช้ได้จริง

• การบันทึกรายการเกี่ยวกับเงินสดและรายการเทียบเท่าเงินสด ทำได้ทันเวลา ครบถ้วน และถูกต้องตามมาตรฐานการรายงานทางการเงิน

• รายการจ่ายทุกรายการมีการอนุมัติโดยผู้มีอำนาจและเป็นค่าใช้จ่ายของกิจการจริง

ความเสี่ยงของรายการเงินสดและรายการเทียบเท่าเงินสด

• รายการรับเงินสดและรายการเทียบเท่าเงินสดบันทึกไม่ถูกต้องครบถ้วน

• เงินสดสูญหายหรือมีการทุจริต

• รายการที่ผ่านธนาคารมีความไม่ถูกต้อง

• รายจ่ายที่เกิดขึ้นไม่ใช่รายจ่ายของกิจการจริง

การควบคุมภายในเงินสดและรายการเทียบเท่าเงินสด ประกอบด้วย

• เงินสดหรือเช็คควรเก็บในตู้นิรภัยและมีพนักงานที่ได้รับมอบหมายดูแล

• มีการสอบทานบันทึกการรับเงินประจำวันและทดสอบความถูกต้อง เพื่อให้แน่ใจว่ารายการรับเงินทุกรายการมีการบันทึกบัญชีอย่างถูกต้อง ครบถ้วน มีการออกใบเสร็จรับเงินที่เกิดขึ้นจากการรับเงินค่าขาย และใบเสร็จรับเงินมีการให้เลขที่ไว้ล่วงหน้า การใช้ใบเสร็จรับเงินเรียงลำดับตามเลขที่

• การนำเงินสดที่เกิดจากการขายเข้าฝากธนาคารทุกวัน สลิปหรือใบโอนฝากธนาคารมีการตรวจสอบตรงกับยอดเงินที่รับทุกวัน

• มีการสอบทานการบันทึกบัญชีและจัดประเภทค่าใช้จ่าย เช่น

- จำนวนและรายการที่บันทึกบัญชีครบถ้วนถูกต้อง

- ค่าใช้จ่ายบันทึกตรงตามรอบบัญชี

- ค่าใช้จ่ายที่บันทึกไม่ใช่รายจ่ายลงทุน

• การจ่ายชำระหนี้โดยเช็คต้องมีการตรวจสอบเอกสารประกอบก่อนจ่ายและมีผู้อนุมัติ

• งบกระทบยอดธนาคารมีการจัดทำอย่างสม่ำเสมอทุกเดือน และมีการสอบทานโดยผู้ที่ได้รับมอบหมาย รายการในงบกระทบยอดมีการติตตามแก้ไขอย่างทันเวลา

• มีการกำหนดวงเงินสดย่อยและผู้อนุมัติสั่งจ่ายเงินสดย่อยต้องไม่ใช่ผู้รักษาเงินสดย่อย

• ตรวจนับเงินสดย่อยเป็นครั้งคราวและเปรียบเทียบกับยอดในบัญชี

ลูกหนี้การค้า

ลักษณะลูกหนี้การค้าเป็นการขายเชื่อให้กับลูกค้า ซึ่งกิจการต้องมีระเบียบปฏิบัติเกี่ยวกับการให้สินเชื่อแก่ลูกค้า ที่ต้องทำการวิเคราะห์และประเมินฐานะลูกค้าตามระเบียบก่อนการพิจารณาวงเงินสินเชื่อ หลังจากมีการขายเชื่อแล้ว แผนกบัญชีลูกหนี้ต้องดำเนินการเร่งรัดติดตามหนี้ตามกรอบเวลาที่ให้สินเชื่อและการวิเคราะห์อายุหนี้

วัตถุประสงค์การควบคุมภายใน เพื่อให้แน่ใจว่า

• ลูกหนี้การค้าที่เกิดขึ้นทั้งหมดเป็นลูกค้าที่ได้รับวงเงินสินเชื่อ เงื่อนไขการให้สินเชื่อ และได้บันทึกอย่างถูกต้อง ครบถ้วน และทันเวลา

• มีการตรวจตัดยอดขายอย่างถูกต้อง ณ วันสิ้นงวด

• ค่าเผื่อหนี้สงสัยจะสูญหรือค่าเผื่อผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นมีการประมาณการที่เพียงพอ

• การรับชำระหนี้จากลูกหนี้การค้าได้มีการลงบัญชีครบถ้วนถูกต้อง

• การให้ส่วนลดลูกหนี้การค้าได้มีการพิจารณาตามระเบียบและอนุมัติถูกต้อง

• การอนุมัติตัดหนี้สูญเป็นไปตามขั้นตอนตามระเบียบการปฏิบัติ

ความเสี่ยงจากบัญชีลูกหนี้การค้า

• เอกสารการขายมีการสูญหาย

• ไม่มีการลงบัญชีสำหรับหนี้ที่เก็บได้ หรือไม่ส่งมอบหนี้ที่เก็บได้ในเวลาที่กำหนด

• มีข้อผิดพลาดในบัญชีคุมยอดและยอดรวมตามรายละเอียดลูกหนี้ ไม่สามารถแก้ไขได้ทันเวลา

• การประมาณการค่าเผื่อหนี้สงสัยจะสูญไม่เพียงพอ

• ลูกหนี้ถูกตัดบัญชีเป็นหนี้สูญโดยไม่ได้รับอนุมัติ

การควบคุมภายในลูกหนี้การค้า ประกอบด้วย

• มีการอนุมัติและจัดทำใบเสร็จรับเงินอย่างสมบูรณ์ทุกฉบับเมื่อรับชำระหนี้จากลูกหนี้การค้า

• จัดทำรายงานการรับเงิน การนำฝากธนาคาร และเงินสดในเมื่อมีการบันทึกบัญชีลูกหนี้การค้าถูกต้อง

• จัดทำทะเบียนคุมเช็ครับไว้เป็นหลักฐานการรับเช็คและให้หน่วยงานที่รับผิดชอบจัดเก็บ

• มีการกำหนดวงเงินสินเชื่อของลูกค้าแต่ละราย

• ตรวจสอบวงเงินก่อนขาย กรณีขายเกินวงเงินต้องได้รับอนุมัติจากผู้มีอำนาจ อนุมัติขายเชื่อก่อนส่งสินค้า

• มีการควบคุมการเรียงลำดับเลขที่ใบส่งสินค้า ใบรับคืน ใบลดหนี้ที่เก็บโดยแผนกบัญชีเพื่อให้แน่ใจว่าเอกสารทุกใบมีการบันทึกบัญชีแล้วอย่างถูกต้องและทันเวลา

• มีมาตรการที่ทำให้แน่ใจว่าลูกหนี้ที่บริษัทได้ส่งของและให้บริการได้บันทึกตามงวดบัญชีที่ถูกต้อง

• ใบเสร็จรับเงินมีการให้เลขที่เรียงลำดับไว้ล่วงหน้า และมีการจัดทำทะเบียนคุม รับ จ่าย คงเหลือ

• จัดทำรายงานนำส่งเงินและหนี้ที่เก็บเงินไม่ได้

• จัดทำรายงานหนี้ที่เกินกำหนดชำระและส่งไปยังลูกค้าอย่างสม่ำเสมอและอิสระจากพนักงานเก็บเงินและพนักงานขาย

• มีการจัดทำรายละเอียดการวิเคราะห์อายุหนี้ (Aging Analysis) อย่างสม่ำเสมอโดยแผนกบัญชีลูกหนี้

• มีกระบวนการติดตามหนี้และยืนยันยอดหนี้กับลูกหนี้

• มีการสอบทานยอดรวมของบัญชีรายตัวลูกหนี้ตรงกับบัญชีคุมยอดในบัญชีแยกประเภท

• มีการสอบทานติดตามหาสาเหตุรายการกระทบยอด (ถ้ามี) ที่ปรับยอดรวมบัญชีย่อยให้ตรงกับบัญชีคุม

• มีการทบทวนความเพียงพอและความสมเหตุสมผลของบัญชีค่าเผื่อหนี้สงสัยจะสูญหรือค่าเผื่อผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นอย่างสม่ำเสมอ

• มีการสอบทานลูกหนี้ที่มียอดผิดปกติ เช่น ลูกหนี้ที่มียอดเครดิต

• มีการสอบทานการคำนวณและบันทึกรายได้ดอกเบี้ยในกรณีที่เงื่อนไขการขายหรือการชำระเงินที่กำหนดให้เรียกเก็บดอกเบี้ยหรือค่าบริการเมื่อลูกหนี้ผิดนัดชำระหนี้

• ในกรณีลูกหนี้การค้าที่เป็นเงินตราต่างประเทศ มีการสอบทานการแปลงค่าเป็นเงินบาทโดยใช้อัตราแลกเปลี่ยนที่ถูกต้อง ณ วันที่ปิดบัญชีงบการเงิน และเมื่อได้รับชำระหนี้

• การคำนวณค่าเผื่อหนี้สงสัยจะสูญหรือค่าเผื่อผลขาดทุนด้านเครดิตที่เกิดขึ้นมีหลักเกณฑ์ที่เหมาะสม

• การตัดหนี้สูญได้ดำเนินการตามขั้นตอนที่กฎหมายกำหนดและได้รับการอนุมัติโดยผู้มีอำนาจ ตลอดจนมีการควบคุมการรับชำระหนี้จากบัญชีเหล่านี้ในภายหลัง

สินค้าคงเหลือ

ลักษณะของสินค้าคือผลิตภัณฑ์ที่กิจการมีไว้เพื่อขาย ให้เกิดรายได้หลักที่กิจการต้องให้ความสำคัญมากอีกบัญชีหนึ่ง ที่ต้องพิจารณาการบริหารสินค้าคงคลังให้มีประสิทธิภาพที่ดีมีสินค้าพร้อมขายเสมอ ไม่จัดเก็บสินค้ามากเกินไปหรือน้อยเกินไป รวมถึงสถานที่จัดเก็บต้องมีความปลอดภัย กระบวนการที่เกี่ยวข้องกับสินค้าต้องมีประสิทธิภาพ เช่น การผลิต การจัดส่งสินค้า เป็นต้น

วัตถุประสงค์การควบคุมภายใน เพื่อให้แน่ใจว่า

• สินค้าคงเหลือมีการเก็บรักษาอย่างปลอดภัย ไม่มีการสูญหายหรือทุจริต

• สินค้าคงเหลือมีอยู่จริง ครบถ้วน และเป็นกรรมสิทธิ์ของกิจการ

• มีมาตรการตรวจตัดยอดสินค้าคงเหลือให้ถูกต้องตามงวดบัญชี

• การบันทึกบัญชีเกี่ยวกับสินค้าคงเหลือ การแสดงราคาและการเปิดเผยข้อมูลถูกต้องตามมาตรฐานการรายงานทางการเงิน

• สินค้าที่เคลื่อนไหวช้า ล้าสมัย หมดความนิยม ตกรุ่น ชำรุด มีการจำแนกรายการอย่างชัดเจน และได้มีการตั้งค่าเผื่อการลดมูลค่าไว้อย่างเพียงพอ

ความเสี่ยงในสินค้าคงเหลือ

• กระบวนการดูแลสินค้าคงเหลือมีช่องทางสูญหายหรือมีการทุจริต

• การบันทึกบัญชีรับ-จ่ายสินค้าผิดพลาด

• การคำนวณราคาทุนสินค้าและต้นทุนขายผิดพลาด

• การบันทึกมูลค่าสินค้าคงเหลือไม่ถูกต้อง

การควบคุมภายในสินค้าคงเหลือ ประกอบด้วย

• การบันทึกบัญชีรับจ่ายสินค้าถูกต้องทันเวลา มีการใช้เทคโนโลยีช่วยในการบันทึก เช่น โปรแกรมสินค้าคงคลัง

• การกำหนดแผนการตรวจนับและมีการตรวจนับตามแผนงาน มีการเปรียบเทียบกับยอดบัญชีกับผลการตรวจนับและหาสาเหตุของผลแตกต่าง

• การปรับปรุงบัญชีสินค้าต้องระบุเหตุผลของการปรับปรุงและผ่านการอนุมัติโดยผู้มีอำนาจ

• มีมาตรการที่ทำให้แน่ใจว่าสินค้าคงเหลือได้บันทึกตามงวดบัญชีที่ถูกต้อง มีการตรวจตัดยอดขายและยอดซื้อ ณ วันสิ้นงวดบัญชีและทำการปรับปรุงรายการเกี่ยวกับสินค้าได้ถูกต้อง

• มีการสอบทานการคำนวณราคาสินค้าคงเหลือกับเอกสารการคำนวณต้นทุน

• การคำนวณต้นทุนสินค้าตามโครงสร้างการผลิตสอดคล้องและเป็นไปตามระบบขั้นตอนการผลิต

• กรณีที่บริษัทใช้ต้นทุนมาตรฐาน (Standard Cost) มีการวิเคราะห์ผลต่างเมื่อต้นทุนการผลิตจริงเบี่ยงเบนไปจากมาตรฐาน และทำการปรับปรุงต้นทุนสินค้าได้ถูกต้อง รวมถึงพิจารณาปัจจัยสาเหตุที่เกิดความแตกต่างนั้นจำเป็นต้องปรับต้นทุนมาตรฐานหรือไม่

• มีการจัดทำรายงานสินค้าคงเหลือ ที่แสดงการเคลื่นไหวระหว่างปี เพื่อพิจารณาถึงสินค้าที่ไม่เคลื่อนไหวได้มีการจำแนกสินค้าที่ไม่เคลื่อนไหวเป็นสินค้าที่ชำรุด เสื่อมสภาพ ล้าสมัย ตกรุ่น หมดความนิยม เพื่อเสนอผู้รับผิดชอบในการติดตามดำเนินการในการจัดการกับสินค้าดังกล่าวให้เกิดประโยชน์สูงสุดแก่กิจการ

• การตั้งค่าเผื่อการลดลงในมูลค่าของสินค้าล้าสมัย สินค้าไม่เคลื่อนไหว มีเพียงพอตามหลักเกณฑ์ของกิจการ และทบทวนหลักเกณฑ์ดังกล่าวมีความเหมาะสม

• การสอบทานการตีราคาสินค้าคงเหลือเป็นไปตามนโยบายของกิจการ และเปรียบเทียบต้นทุนของสินค้าสำเร็จรูปกับราคาสุทธิที่คาดว่าจะขายได้

• กระทบยอดสินค้าคงเหลือตามรายงานตรงกับบัญชีคุมยอดในบัญชีแยกประเภทและผลการตรวจนับ มีความถูกต้องตรงกัน

• การสอบทานติดตามหาสาเหตุรายการกระทบยอด (ถ้ามี) ให้ถูกต้อง

สรุปการควบคุมภายในด้านบัญชีและการเงิน

การควบคุมภายในด้านบัญชีและการเงินของทุกกิจการจะมีกระบวนการทางธุรกิจส่วนใหญ่ใกล้เคียงกัน โดยลักษณะของกระบวนการทางธุรกิจจะมีความแตกต่างในรายละเอียดของวิธีดำเนินงานและแผนกลยุทธ์ที่กิจการใช้ จากตัวอย่างเป็นรายการบัญชีที่สำคัญที่ทุกกิจการต้องออกแบบการควบคุมภายในให้เหมาะสมกับธุรกิจ ซึ่งยังมีอีกหลากหลายบัญชีที่มีความสำคัญของธุรกิจ จึงต้องทำความเข้าใจในกระบวนการธุรกิจของวงจรรายการค้าต่าง ๆ ที่ธุรกิจดำเนินการอยู่ และพิจารณาปัจจัยความเสี่ยงที่จะมีผลกระทบในการดำเนินงานอันส่งผลให้ไม่ประสบผลสำเร็จตามแผนงานหรือเป้าหมาย การควบคุมภายในด้านบัญชีและการเงินก็เป็นกิจกรรมควบคุมประเภทหนึ่งที่จะช่วยให้การจัดทำรายงานทางการเงินของกิจการแสดงฐานะการเงินและผลการดำเนินงานได้อย่างถูกต้องตามที่ควรตามมาตรฐานการรายงานทางการเงิน และช่วยป้องกันการกระทำของบุคลากรที่ส่งผลให้เกิดความเสียหายต่อกิจการได้อย่างทันท่วงที อย่างไรก็ตาม การควบคุมภายในที่ได้ออกแบบไว้ต้องมีการทบทวนอย่างสม่ำเสมอเพื่อให้วิธีการควบคุมเหมาะสมอย่างมีประสิทธิภาพตลอดเวลา

บรรณานุกรม

ธัญญรัศม์ วศวรรณวัฒน์ (2567) การกำกับดูแลกิจการ การบริหารความเสี่ยงขององค์กร และการควบคุมภายใน เอกสารการสอนชุดวิชาการสอบบัญชี การตรวจสอบภายในและการควบคุมภายใน (หน่วยที่ 8) ปรับปรุงครั้งที่ 2 นนทบุรี : มหาวิทยาลัยสุโขทัยธรรมาธิราช

ตลาดหลักทรัพย์แห่งประเทศไทย (2556) COSO กรอบการควบคุมภายในแบบบูรณาการ กรุงเทพ ตลาดหลักทรัพย์แห่งประเทศไทย

สุวิมล กุลาเลิศ (2567) การดำเนินงานตรวจสอบภายใน การตรวจสอบทุจริตและจริยธรรมธุรกิจ และการบริการให้คำปร

บทความอื่นๆ ที่คล้ายกัน

Top 5 Contents

- Transformative Accounting เปลี่ยนโฉมการทำงานบัญชีด้วยเทคโนโลยียุคดิจิทัล

- พ.ร.บ.คุ้มครองข้อมูลส่วนบุคคล กับ “งานบัญชี” ที่ผู้ประกอบการต้องรู้

- สัมภาษณ์พิเศษ คุณทศพล ทังสุบุตร อธิบดีกรมพัฒนาธุรกิจการค้า “Powered by DBD เสริมพลังผู้ประกอบการ ขับเคลื่อนเศรษฐกิจไทย”

- "การสื่อสาร" ปัจจัยขับเคลื่อนให้เกิดวัฒนธรรม Feedback และ Coaching

- ธรรมาภรณ์แปดบทชีวิต

- ลูกกระรอกกับต้นมะละกอ