เครื่องมือที่ใช้ในการวิเคราะห์งบการเงิน (ตอนที่ 2)

27 ธันวาคม 2567

สวัสดีปีใหม่ 2568 Mr. Knowing ขออวยพรให้เพื่อนนักบัญชีทุกท่าน ตลอดปีนี้มีแต่ความสุขกาย สบายใจ พบพานแต่เรื่องดีๆ หากมีเรื่องไม่สบายใจบ้างก็ขอให้ผ่านพ้นไปด้วยดีครับ

สำหรับบทความในเดือนมกราคม 2568 ก็จะมาคุยกันต่อในเรื่อง “เครื่องมือที่ใช้ในการวิเคราะห์งบการเงิน - ตอนที่ 2” โดยในตอนที่ 1 เราได้พูดคุยกันไปแล้วในประเด็นวัตถุประสงค์ของการวิเคราะห์งบการเงิน ขั้นตอนของการวิเคราะห์งบการเงิน และเครื่องมือที่ใช้ในการวิเคราะห์งบการเงิน เรามาต่อกันในประเด็นถัดไปครับ

เครื่องมือที่ใช้ในการวิเคราะห์งบการเงิน (ต่อ)

สำหรับเนื้อหาที่กล่าวไปแล้วจะประกอบด้วย

1. การวิเคราะห์อัตราร้อยละ (Percentage Analysis)

2. การวิเคราะห์อัตราส่วนทางการเงิน (Ratio Analysis)

และเราได้พูดคุยกันว่า ในการวิเคราะห์อัตราร้อยละ (Percentage Analysis) จะประกอบด้วย 2 ลักษณะ คือ

1. การวิเคราะห์ตามแนวตั้ง (Vertical Analysis)

2. การวิเคราะห์ตามแนวนอน (Horizontal Analysis)

โดยในตอนแรกได้พูดคุยกันในส่วนของการวิเคราะห์ตามแนวตั้ง (Vertical Analysis) ไปแล้ว (เครื่องมือที่ใช้ในการวิเคราะห์งบการเงิน (ตอนที่ 1) กลับไปอ่านได้ในวารสาร CPD ฉบับเดือนธันวาคม 2567) ดังนั้นในตอนที่ 2 นี้เราจะมาพูดคุยกันต่อถึงการวิเคราะห์ตามแนวนอน (Horizontal Analysis)

การวิเคราะห์ตามแนวนอน (Horizontal Analysis)

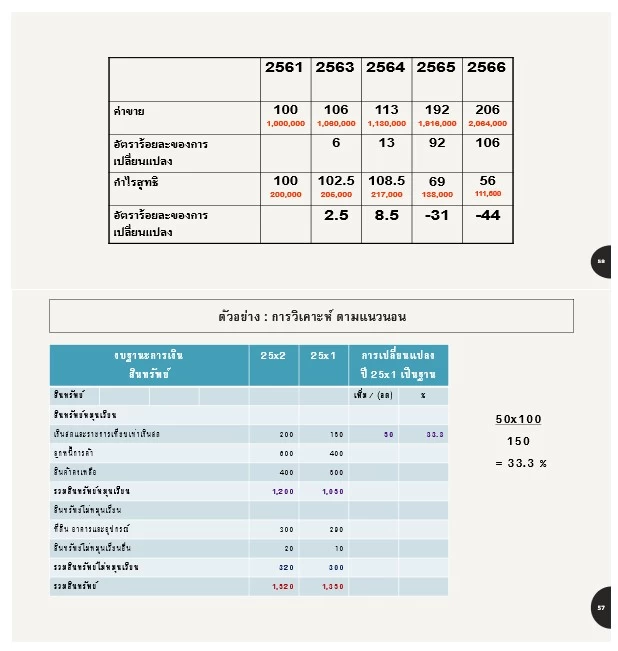

เป็นการวิเคราะห์เพื่อดูการเปลี่ยนแปลงรายการต่าง ๆ ในงบการเงินตลอดช่วงระยะเวลาหนึ่งในแนวราบ (Horizontal Analysis) วิธีการวิเคราะห์กระทำได้โดยนำรายการเดียวกันในงบการเงินของแต่ละปีมาเปรียบเทียบ ซึ่งสามารถทำได้ 2 วิธี

1. การวิเคราะห์งบการเงินโดยเปรียบเทียบตัวเลขในงบการเงินตั้งแต่ 2 งวดบัญชีขึ้นไป โดยใช้ตัวเลขในงบการเงินของงวดใดงวดหนึ่งเป็นฐาน

2. การเปรียบเทียบข้อมูลในงบการเงินของงวดใดงวดหนึ่งกับงวดก่อนหน้านั้น

จากตัวอย่างการเปลี่ยนแปลงดังกล่าว หากมีความแตกต่างกันอย่างมีสาระสำคัญ เพื่อนนักบัญชีควรตรวจสอบหาสาเหตุและประเมินแนวโน้มที่อาจจะส่งผลกระทบให้ผู้บริหารได้รับทราบ

การวิเคราะห์อัตราส่วนทางการเงิน (Ratio Analysis)

สำหรับเครื่องมือที่ใช้ในการวิเคราะห์งบการเงินที่เราจะคุยกันต่อไปเรียกว่า การวิเคราะห์อัตราส่วนทางการเงิน (Ratio Analysis)

อัตราส่วนทางการเงิน หมายถึง การเปรียบเทียบระหว่างรายการในงบการเงินตั้งแต่ 2 รายการขึ้นไป นำมาเปรียบเทียบกันเพื่อให้เกิดความสัมพันธ์ระหว่างรายการ อาจออกมาในรูปของสัดส่วน เช่น อัตราส่วนเงินทุนหมุนเวียน = 2:1 หรือในรูปของอัตราร้อยละ เช่น กำไรสุทธิยอดขาย = 10% หรือในรูปของจำนวนครั้งหรือจำนวนรอบ เช่น อัตราการหมุนของลูกหนี้ 10 ครั้ง แม้กระทั่งออกมาในรูปของระยะเวลา เช่น ระยะเวลาจัดเก็บหนี้ 36 วัน เป็นต้น

ซึ่งประเภทอัตราส่วนทางการเงินที่สำคัญที่เพื่อนนักบัญชีควรนำไปใช้ในการวิเคราะห์จะประกอบด้วย

1.อัตราส่วนสภาพคล่องทางการเงิน (Liquidity Ratios)

2. อัตราส่วนกิจกรรม (Activity Ratios)

3. อัตราส่วนโครงสร้างเงินทุน (Leverage Ratios)

4. อัตราส่วนความสามารถในการทำกำไร (Profitability Ratios)

ถัดมาเราจะมาทำความเข้าใจอัตราส่วนในแต่ละข้อกันครับ

1. อัตราส่วนสภาพคล่องทางการเงิน (Liquidity Ratios)

สภาพคล่องทางการเงิน หมายถึง ความสามารถของธุรกิจในการชำระหนี้สินหมุนเวียน

อัตราส่วนที่สำคัญ :

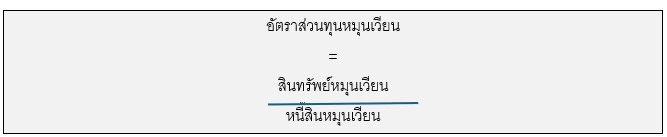

1. อัตราส่วนทุนหมุนเวียน (Current Ratio)

การคำนวณหากผลออกมามากกว่า 1 แสดงว่าความหมายในเบื้องต้นคือ บริษัทมีความสามารถจ่ายหนี้สินระยะสั้นได้ดี แต่โดยความจริงแล้วอัตราส่วนทุนหมุนเวียนมีข้อบกพร่องบ้างประการที่ต้องระวัง กล่าวคือ ในส่วนสินทรัพย์หมุนเวียนอาจจะมีบางรายการที่ยังไม่สามารถแปลงเงินสดได้ทันที ดังนั้นหากใช้วิเคราะห์โดยไม่ระมัดระวังอาจจะแปลความว่าผิดได้

จากประเด็นที่กล่าวมา จึงมีอัตราส่วนสภาพคล่องอีก 1 อัตราส่วน ที่นำมาใช้ในการวิเคราะห์เพื่อชดเชยขอบกพร่องจากอัตราส่วนทุนหมุนเวียน (Current Ratio)

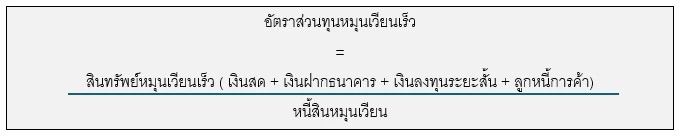

2. อัตราส่วนทุนหมุนเวียนเร็วหรืออย่างถึงแก่น (Quick Ratio หรือ Acid Test Ratio)

อัตราส่วนนี้จะถูกนำมาใช้ในการวิเคราะห์เพื่อชดเชยขอบกพร่องของอัตราส่วนทุนหมุนเวียน อันจะช่วยการแปลความหมายเกิดความระมัดระวังมากยิ่งขึ้น

อย่างไรก็ดี ข้อควรระวังที่ต้องพิจารณาเพิ่มเติมก็คือ รายการลูกหนี้การค้า ซึ่งต้องวิเคราะห์ความเสี่ยงพื้นฐานประกอบด้วย นั่นหมายความว่าหากลูกหนี้การค้านั้นเก็บเงินได้ช้าหรือหากเก็บเงินไม่ได้ ก็จะส่งผลต่อการแปลความหมาย

อัตราส่วนทุนหมุนเวียนเร็วหรืออย่างถึงแก่น (Quick Ratio หรือ Acid Test Ratio) ยังไม่จบเพียงแค่นี้ครับ เนื่องจากยังมีเนื้อหาที่ต้องเสริมรายละเอียดเข้าไปในองค์ประกอบของการคำนวณ อันจะช่วยให้ผลของการคำนวณออกมาสามารถให้ข้อสรุปที่ตรงประเด็นมายิ่งขึ้น

ดูแล้วพื้นที่ไม่พอจึงขอยกไปพูดคุยต่อตอนที่ 3 ในฉบับหน้าเดือนกุมภาพันธ์ 2568 (รักกันจริง...อย่าลืมติดตามกันต่อนะครับ) สวัสดี

บทความอื่นๆ ที่คล้ายกัน

Top 5 Contents

- Transformative Accounting เปลี่ยนโฉมการทำงานบัญชีด้วยเทคโนโลยียุคดิจิทัล

- พ.ร.บ.คุ้มครองข้อมูลส่วนบุคคล กับ “งานบัญชี” ที่ผู้ประกอบการต้องรู้

- สัมภาษณ์พิเศษ คุณทศพล ทังสุบุตร อธิบดีกรมพัฒนาธุรกิจการค้า “Powered by DBD เสริมพลังผู้ประกอบการ ขับเคลื่อนเศรษฐกิจไทย”

- "การสื่อสาร" ปัจจัยขับเคลื่อนให้เกิดวัฒนธรรม Feedback และ Coaching

- ธรรมาภรณ์แปดบทชีวิต

- ลูกกระรอกกับต้นมะละกอ