ไม่ต้องจดบริษัทก็ประหยัดภาษีได้ ? จริงไหม

27 ธันวาคม 2567

“พี่ครับ...สิ่งที่พี่พูดมันจริงไหม ผมจะได้ไม่จดบริษัท”

เมื่อหลายเดือนก่อน ผมทำคลิปพูดถึงเรื่องของการไม่จดบริษัทกับการประหยัดภาษี

ในช่องทางโซเชียลเน็ตเวิร์กต่าง ๆ จนทำให้น้องคนหนึ่งเกิดคำถามนี้ขึ้นมา

เรื่องมีอยู่ว่า คำถามนี้ถูกถามขึ้นในวันสัมมนาแห่งหนึ่งที่ผมไปบรรยายเกี่ยวกับเรื่องของการจดบริษัท ซึ่งหลังจากจบการบรรยาย มีน้องผู้ชายคนหนึ่งเดินเข้ามาถามผมเกี่ยวกับเรื่องนี้ เนื่องจากเขากำลังสับสนว่าตัวเองควรจดบริษัทดีไหม ?

“แล้วน้องคิดว่าทำไมถึงไม่ควรจดบริษัทล่ะ”

นี่คือคำถามของผมที่ถามกลับหลังจากที่ฟังเรื่องราวทั้งหมด แต่ด้วยจรรยาบรรณในการทำงาน คงไม่อาจจะเล่าเรื่องของน้องคนนั้นต่อจากนี้ได้ แต่อยากชวนนักบัญชีทุกท่านมาพูดคุยและวิเคราะห์เกี่ยวกับประเด็นนี้กันต่อครับ

จดบริษัท = ประหยัดภาษี ?

จดบริษัท = ประหยัดภาษี เป็นความคิดที่ถูก แต่อาจจะไม่ถูกต้องทั้งหมด!

เมื่อพูดถึงการประหยัดภาษี หลายคนอาจคิดว่าการจดทะเบียนบริษัทเป็นหนทางเดียวในการลดภาระภาษี โดยเฉพาะภาษีเงินได้ หากเปลี่ยนรูปแบบจาก “บุคคลธรรมดา” เป็น “นิติบุคคล”

แต่ในความเป็นจริงแล้ว หากคุณเป็นเจ้าของธุรกิจส่วนตัว ไม่ว่าจะเป็นฟรีแลนซ์ เจ้าของกิจการขนาดเล็ก หรือผู้ประกอบอาชีพอิสระ คุณยังมีโอกาสประหยัดภาษีได้โดยไม่ต้องเสียเวลาจดทะเบียนบริษัท เพียงแค่เข้าใจหลักการในการคำนวณภาษีที่แตกต่างกันระหว่างภาษีเงินได้ “บุคคลธรรมดา” และ “นิติบุคคล”

อย่างที่หลายคนทราบกันดีว่า ภาษีเงินได้บุคคลธรรมดามักจะใช้วิธีคำนวณจาก “เงินได้สุทธิ” เป็นวิธีหลักตามมาตรา 48 (1) ซึ่งแม้จะมีการคำนวณในลักษณะ “เหมาจ่าย” ตามมาตรา 48 (2) มาเปรียบเทียบก็ตาม แต่เรามักจะคุ้นชินกับวิธีการคำนวณจาก “เงินได้สุทธิ” มากกว่า

ในขณะที่การคำนวณภาษีเงินได้นิติบุคคลนั้น คำนวณจากกำไรสุทธิตามมาตรา 65 ทวิ และมาตรา 65 ตรี ซึ่งมีวิธีที่แตกต่างและรายละเอียดที่ลงลึกมากกว่าในส่วนของบุคคลธรรมดา ไม่ว่าจะเป็นการหักค่าใช้จ่ายจริง หลักฐาน ไปจนถึงการปรับปรุงกำไรสุทธิตามหลักการของประมวลรัษฏากร

โดยความแตกต่างหลัก ๆ ในการคำนวณภาษีเงินได้ทั้ง 2 ประเภทนี้ คือ “ค่าใช้จ่าย” และ “ค่าลดหย่อน” ของภาษีเงินได้บุคคลธรรมดา

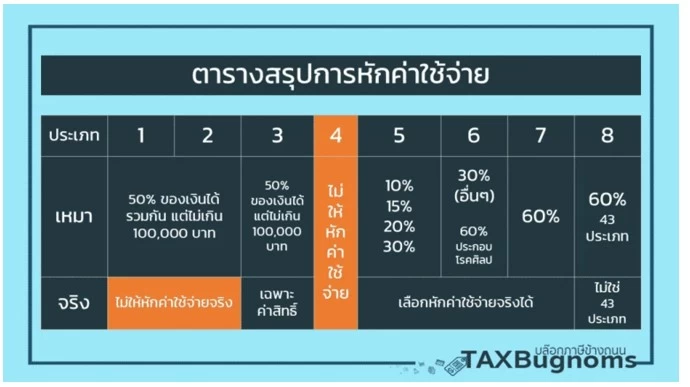

กรณีของค่าใช้จ่ายสำหรับบุคคลธรรมดาที่ประกอบธุรกิจหรือมีเงินได้พึงประเมินประเภทที่ 5 - 8 ตามมาตรา 40 (5) - (8) สามารถเลือกวิธีหักค่าใช้จ่ายได้ 2 วิธี คือ

● หักค่าใช้จ่ายเหมา : วิธีนี้เหมาะสำหรับคนที่มีค่าใช้จ่ายต่ำ เพราะสามารถหักค่าใช้จ่ายตามที่กฎหมายกำหนด เช่น 60% สำหรับคนที่ขายของแบบซื้อมาขายไป ซึ่งอัตราการหักค่าใช้จ่ายขึ้นอยู่กับประเภทเงินได้ที่กฎหมายกำหนดไว้

● หักค่าใช้จ่ายตามจริง : วิธีนี้เหมาะสำหรับคนที่มีค่าใช้จ่ายสูง เช่น ค่าเช่าสำนักงาน ค่าซื้ออุปกรณ์ ค่าแรง หรือบางทีอาจจะเรียกว่าการหักค่าใช้จ่ายตามจำเป็นและสมควร ซึ่งต้องมีเรื่องของหลักฐานในการหักค่าใช้จ่าย การทำบัญชี ซึ่งแนวทางนี้จะสอดคล้องกับการคำนวณภาษีเงินได้นิติบุคคลที่่ใช้มาตรา 65 ทวิ และมาตรา 65 ตรี มาบังคับใช้โดยอนุโลม

นอกจากค่าใช้จ่ายแล้ว บุคคลธรรมดาสามารถใช้สิทธิ์ลดหย่อนภาษีได้หลากหลาย เช่น

- ลดหย่อนส่วนตัวและครอบครัว เช่น ค่าเลี้ยงดูบิดามารดา ค่าเลี้ยงดูบุตร ค่าเลี้ยงคู่สมรส

- ลดหย่อนจากเบี้ยประกัน เช่น ประกันสุขภาพหรือประกันชีวิต

- ลงทุนในกองทุน TESG SSF และ RMF เพื่อใช้สิทธิ์ลดหย่อนภาษีพร้อมวางแผนการเงินระยะยาวหรือการลดหย่อนอื่น ๆ ตามเงื่อนไขที่กฎหมายกำหนด

ดังนั้นในมุมของการพิจารณาว่าควรจะจดบริษัทไหม อาจจะต้องพิจารณาองค์ประกอบทั้งหมดที่เกี่ยวข้องและภาษีเงินได้ที่ประหยัดได้ เปรียบเทียบกับต้นทุนที่เพิ่มขึ้นในการจดจัดตั้งบริษัทก่อนตัดสินใจ

มาถึงตรงนี้ เราอาจจะสรุปการวัดผลในเชิงปริมาณโดยวัดค่าจากตัวเลขเพียงอย่างเดียวได้ว่า ถ้าหากมีค่าใช้จ่ายโดยรวมลดลง (ทั้งภาษีและต้นทุนในการจัดตั้งบริษัท) หรือกำไรโดยรวมเพิ่มขึ้น ก็ควรเลือกทางนั้นในการตัดสินใจ

แต่อย่างไรก็ดี การพิจารณาในแง่นี้อาจจะยังไม่พอใจการตอบโจทย์ เพราะถ้าหากเราไม่ได้นำตัวแปรสำคัญอย่างการ “จ่ายผลตอบแทนให้กับเจ้าของ” มาร่วมพิจารณาในองค์ประกอบดังกล่าว ก็จะทำให้ไม่สามารถตัดสินใจได้อย่างถูกต้องนัก

ยกตัวอย่างเช่น หากมีการจัดตั้งบริษัท เงินเดือนของเจ้าของ (กรรมการ) จะต้องนำมาเป็นปัจจัยในมุมของการพิจารณาเพื่อใช้เป็น “รายจ่าย” ของธุรกิจ (ลดภาษีเงินได้นิติบุคคล) และเป็น “รายได้” ในการคำนวณเพื่อเสียภาษีเงินได้บุคคลธรรมดาของตัวกรรมการเอง

ซึ่งโดยทั่วไปแล้ว หากไม่ได้มีข้อมูลที่ชัดเจนปัจจัยตรงนี้อาจจะตอบไม่ได้ด้วยซ้ำว่า จริง ๆ แล้วเราควรจดบริษัทไหม และเป็นตัวบ่งชี้อีกทางหนึ่งว่า การวัดผลเพียงแต่ปริมาณอาจจะไม่เพียงพอ หากไม่สามารถพิจารณาข้อมูลอย่างละเอียดได้ถึงที่สุด ดังนั้นการวัดผลในเชิงคุณภาพจึงเป็นเรื่องสำคัญ

ปัจจัยที่แท้จริงในการจดบริษัท

หากกลับไปที่คำถามหลักในการตัดสินใจของเจ้าของธุรกิจ ผมคิดว่าสิ่งที่ต้องนำมาพิจารณาจริง ๆ อาจจะไม่ใช่เรื่องตัวเลขภาษีทีประหยัดได้ แต่เป็นตัวชี้วัดอื่นที่เกี่ยวข้อง ไม่ว่าจะเป็น

● โอกาสในการเติบโตของธุรกิจ หลายครั้งหลายคราวธุรกิจจำเป็นต้องจดบริษัทเพราะคู่ค้าต้องการทำงานร่วมกับ “นิติบุคคล” มากกว่า “บุคคลธรรมดา”

● ความจำเป็นด้านการเงิน เช่น ผู้ถือหุ้นหรือสินเชื่อที่ทำให้มองเห็นโอกาส และการแบ่งผลประโยชน์ที่ลงตัวมากกว่ารูปแบบบุคคลที่เป็นเจ้าของคนเดียว ก็เป็นตัวผลักดันเช่นเดียวกัน

● การวัดผลและค่าใช้จ่ายจริง รวมถึงประเด็นเรื่องเอกสารต่าง ๆ สำหรับบางธุรกิจการมีข้อมูลและรายละเอียดที่ชัดเจน โดยที่ไม่ต้องการประโยชน์เรื่องการหักค่าใช้จ่ายแบบเหมาของบุคคลธรรมดา และ/หรือการต้องการข้อมูลที่ชัดเจนในการทำธุรกิจ เช่น งบการเงิน ไปจนถึงการวัดผลต่าง ๆ รูปแบบนิติบุคคลก็อาจจะตอบโจทย์มากกว่าเช่นเดียวกัน

ดังนั้นมาถึงตรงนี้ ปัจจัยทั้งหมดในการตัดสินใจอาจจะไม่ใช่เรื่องของ “ภาษี” แต่เป็น “ธุรกิจ” ที่เจ้าของและนักบัญชีต้องร่วมกันหาคำตอบและพิจารณา

นั่นคือเหตุผลที่ผมถามน้องคนนั้นกลับว่า “เหตุผลที่ควรหรือไม่ควรจดบริษัทของเจ้าของคืออะไร”

เพราะถ้าหากตั้งใจจะทำธุรกิจโดยการจดบริษัท แม้ว่ารายได้จะน้อยตอนนี้ แต่ถ้าอนาคตเติบโตก็ไม่ใช่เรื่องผิดที่จะจดไว้ก่อน เช่นเดียวกันกับการเลือกไม่จด เพราะไม่ต้องการขยายหรือเติบโตกว่านี้ และการเป็นบุคคลธรรมดาก็สะดวกดี...ก็เป็นเรื่องที่ยอมรับได้

สรุปตรงนี้ที่อาจจะเป็นคำตอบที่เหมือนเอาแต่ใจตัวเองในมุมของคนเขียนก็คือ ไม่ว่าคุณจะตัดสินใจอย่างไร ทางเลือกที่คุณเลือกนั้นควรมีเหตุผลรองรับในมุมที่เจ้าของธุรกิจมีความเข้าใจ รวมถึงข้อมูลที่วัดผลได้ในเชิงปริมาณ และคุณภาพ

เพื่อให้ทางเลือกที่มีนั้นมากกว่าคำพูดผ่าน ๆ เพียงแค่เพราะว่า “ประหยัดภาษี” เพียงอย่างเดียว เพราะเรื่องภาษีไม่ได้มีผลกระทบมากขนาดนั้นอย่างที่หลายคนเข้าใจ

แล้วพบกันใหม่ฉบับหน้า สวัสดีครับ

บทความอื่นๆ ที่คล้ายกัน

Top 5 Contents

- Transformative Accounting เปลี่ยนโฉมการทำงานบัญชีด้วยเทคโนโลยียุคดิจิทัล

- พ.ร.บ.คุ้มครองข้อมูลส่วนบุคคล กับ “งานบัญชี” ที่ผู้ประกอบการต้องรู้

- สัมภาษณ์พิเศษ คุณทศพล ทังสุบุตร อธิบดีกรมพัฒนาธุรกิจการค้า “Powered by DBD เสริมพลังผู้ประกอบการ ขับเคลื่อนเศรษฐกิจไทย”

- "การสื่อสาร" ปัจจัยขับเคลื่อนให้เกิดวัฒนธรรม Feedback และ Coaching

- ธรรมาภรณ์แปดบทชีวิต

- ลูกกระรอกกับต้นมะละกอ