สินทรัพย์ไม่หมุนเวียนที่ถือไว้เพื่อขาย

27 ธันวาคม 2567

สินทรัพย์ที่กิจการมีไว้ใช้งานส่วนใหญ่จะเป็นสินทรัพย์ไม่หมุนเวียน ซึ่งมักจะเป็นสินทรัพย์ที่มีตัวตนประเภทที่ดิน อาคารและอุปกรณ์ ซึ่งกิจการมีไว้เพื่อใช้ในการดำเนินงานตามปกติ อย่างไรก็ตาม ไม่มีหลักประกันใด ๆ ที่จะเชื่อมั่นได้ว่าที่ดิน อาคารและอุปกรณ์ที่กิจการมีไว้ใช้งานนี้จะไม่เสื่อมค่าหรือหมดความจำเป็นจะใช้งาน (ทุกสิ่งย่อมเกิดขึ้นได้) ซึ่งเมื่อเกิดเหตุการณ์ดังกล่าวย่อมทำให้กิจการอาจจะขายสินทรัพย์ดังกล่าวออกไป แต่หากยังจำหน่ายไม่ได้สินทรัพย์ที่ไม่คิดว่าจะใช้งานต่อไปเหล่านี้จึงไม่ควรถือเป็นที่ดิน อาคารและอุปกรณ์ แต่ควรจัดประเภทเป็นสินทรัพย์ไม่หมุนเวียนที่ถือไว้เพื่อขาย หรือกล่าวอีกนัยหนึ่ง เมื่อคุณสมบัติของที่ดิน อาคารและอุปกรณ์ที่กิจการมีไว้เพื่อการใช้งานนั้นไม่มีแล้ว เนื่องจากไม่ต้องการจะใช้อีกต่อไปซึ่งไม่ได้เกิดจากการหมดสภาพหรือหมดอายุ จึงไม่ควรจัดเป็นที่ดิน อาคารและอุปกรณ์เนื่องจากขาดคุณสมบัตินั่นเอง ทั้งนี้ โดยหลักแล้วไม่ได้เจาะจงเฉพาะที่ดิน อาคารและอุปกรณ์เท่านั้น แต่ให้ถือปฏิบัติกับสินทรัพย์ที่จัดเป็นสินทรัพย์ไม่หมุนเวียนทุกชนิดและกลุ่มสินทรัพย์ที่จะจำหน่ายทุกกลุ่มในกิจการ

ความหมายของสินทรัพย์ไม่หมุนเวียนที่ถือไว้เพื่อขาย

สินทรัพย์ไม่หมุนเวียนที่ถือไว้เพื่อขายมีความหมายดังต่อไปนี้

สินทรัพย์ไม่หมุนเวียนที่ถือไว้เพื่อขาย (Non-current Asset Held for Sale) หมายถึง สินทรัพย์ที่โดยปกติแล้วมีอายุการให้ประโยชน์มากกว่า 1 ปี หรือ 1 รอบระยะเวลาการดำเนินงานปกติ โดยอาจเป็นที่ดิน อาคารหรืออุปกรณ์ แต่กิจการไม่มีความประสงค์จะใช้ประโยชน์จากสินทรัพย์นั้นอีกต่อไป โดยกิจการตั้งใจจะถือไว้เพื่อขาย ดังนั้นการให้ประโยชน์จากสินทรัพย์ดังกล่าวจะหมดไปในระยะเวลาอันสั้น และมูลค่าตามบัญชีที่จะได้รับคืนส่วนใหญ่มาจากการขาย ไม่ใช่มาจากการใช้สินทรัพย์นั้นอีกต่อไป

เงื่อนไขการจัดประเภทเป็นสินทรัพย์ไม่หมุนเวียนที่ถือไว้เพื่อขาย

มาตรฐานการรายงานทางการเงิน ฉบับที่ 5 เรื่อง สินทรัพย์ไม่หมุนเวียนที่ถือไว้เพื่อขายและการดำเนินงานที่ยกเลิก ได้ให้แนวทางในการจัดประเภทเป็นสินทรัพย์ไม่หมุนเวียนที่ถือไว้เพื่อขายไว้ดังนี้

สินทรัพย์ไม่หมุนเวียนจะจัดเป็นสินทรัพย์ที่ถือไว้เพื่อขายหรือสินทรัพย์ที่ถือไว้เพื่อจ่ายคืนให้แก่ผู้เป็นเจ้าของ เมื่อเข้าเงื่อนไขทุกข้อต่อไปนี้

1. มูลค่าตามบัญชีที่จะได้รับคืนส่วนใหญ่มาจากการขาย

2. เป็นสินทรัพย์ที่ถือไว้และพร้อมที่จะขายได้ในทันที

3. การขายมีความเป็นไปได้ค่อนข้างแน่ในระดับสูงมาก

4. การขายคาดว่าจะเสร็จสมบูรณ์ภายใน 1 ปี

ตัวอย่างประกอบเงื่อนไขแต่ละข้อของสินทรัพย์ไม่หมุนเวียนที่ถือไว้เพื่อขาย

1. มูลค่าตามบัญชีที่จะได้รับคืนส่วนใหญ่มาจากการขาย

เมื่อกิจการตั้งใจที่จะขายสินทรัพย์ มูลค่าที่จะได้รับคืนจากการขายสินทรัพย์ส่วนใหญ่จึงมาจากการขายสินทรัพย์ มิใช่มาจากการใช้สินทรัพย์นั้นต่อไป

ตัวอย่างที่ 1 บริษัท กอกอกอ จำกัด ได้ประกาศขายเครื่องจักรซึ่งมีมูลค่าตามบัญชี 10 ล้านบาท โดยมูลค่ายุติธรรมที่คาดว่าจะขายได้จะใกล้เคียงกับมูลค่าตามบัญชี และคาดว่าจะขายได้เสร็จสมบูรณ์ภายใน 1 ปี ซึ่งในช่วงระยะเวลาที่ประกาศขายนั้นกิจการจะยังคงใช้เครื่องจักรในการผลิตต่อไป ซึ่งมูลค่าจากการใช้ในช่วงระยะดังกล่าวจะเป็นประมาณ 300,000 บาท จะเห็นว่ามูลค่าตามบัญชีจะได้รับคืนส่วนใหญ่มาจากการขายมิใช่การใช้สินทรัพย์นั้น

2. เป็นสินทรัพย์ที่ถือไว้และพร้อมที่จะขายได้ทันที

สินทรัพย์นั้นอยู่ในสภาพปัจจุบันพร้อมที่ขาย ซึ่งข้อตกลงการซื้อขายนั้นเป็นข้อตกลงที่เป็นปกติและถือปฏิบัติกันทั่วไป โดยกิจการผู้ขายมีความตั้งใจและสามารถโอนสินทรัพย์ให้แก่ผู้ซื้อได้ทันทีในสภาพปัจจุบันที่เป็นอยู่

ตัวอย่างที่ 2 บริษัท ขอขอขอ จำกัด ได้ประกาศขายที่ดินและอาคารสำนักงาน และเมื่อตกลงซื้อขายแล้วบริษัทก็จะย้ายออกไปจากอาคารและโอนที่ดินและอาคารให้กับผู้ซื้อ โดยข้อตกลงเกี่ยวกับระยะเวลาที่ต้องใช้ในการออกไปจากที่ดินและอาคารเป็นข้อตกลงปกติและถือปฏิบัติกันโดยทั่วไปสำหรับการขายที่ดินและอาคาร กรณีนี้จึงจัดว่าอาคารที่มีการประกาศขายดังกล่าวนั้นเป็นเป็นสินทรัพย์พร้อมที่จะขายในทันที

ตัวอย่างที่ 3 บริษัท คอคอคอ จำกัด ได้ประกาศขายโรงงานในเขตจังหวัดสุพรรณบุรี เนื่องจากบริษัทอยู่ในระหว่างการก่อสร้างโรงงานแห่งใหม่ในนิคมอุตสาหกรรมโรจนะ จังหวัดพระนครศรีอยุธยา บริษัทจึงไม่ขายโรงงานเดิมจนกว่าโรงงานใหม่จะเสร็จสมบูรณ์ กรณีนี้กิจการไม่มีความตั้งใจที่จะโอนโรงงานปัจจุบันในทันที แต่จะโอนได้เมื่อโรงงานใหม่แล้วเสร็จ การชะลอระยะเวลาของการโอนออกไปจนกว่าโรงงานใหม่จะเสร็จสมบูรณ์นั้น แสดงว่าโรงงานปัจจุบันมิได้เป็นสินทรัพย์พร้อมที่จะขายในทันที โรงงานที่ประกาศขายดังกล่าวจึงไม่เป็นสินทรัพย์ไม่หมุนเวียนที่ถือไว้เพื่อขาย

ตัวอย่างที่ 4 บริษัท งององอ จำกัด ได้ประกาศขายเครื่องจักรซึ่งกิจการยังคงใช้ในการผลิตอยู่ โดยมีคำสั่งซื้อจากลูกค้าค้างอยู่ซึ่งกิจการยังผลิตไม่เสร็จ แต่กิจการมีความตั้งใจที่จะขายเครื่องจักรดังกล่าวโดยพร้อมโอนคำสั่งซื้อของลูกค้าที่ยังไม่แล้วเสร็จนั้นให้แก่ผู้ซื้อได้ทันทีตามข้อตกลงที่เป็นปกติ เครื่องจักรตามกรณีนี้จึงจัดว่าเป็นสินทรัพย์พร้อมที่จะขายในทันที

3. การขายมีความเป็นไปได้ค่อนข้างแน่ในระดับสูงมาก

เมื่อกิจการได้รับมติจากฝ่ายบริหารให้ขายสินทรัพย์ ผู้บริหารที่มีอำนาจตัดสินใจในการขายสินทรัพย์ได้เห็นชอบและผูกมัดกับแผนการขาย และกิจการเริ่มดำเนินการตามแผนเพื่อหาผู้ซื้อโดยตั้งใจที่จะทำให้การขายสินทรัพย์นั้นเสร็จสมบูรณ์ ทั้งนี้ กิจการต้องมีการเสนอขายสินทรัพย์อย่างจริงจังในราคาที่สมเหตุสมผลสอดคล้องกับมูลค่ายุติธรรมในปัจจุบันของสินทรัพย์นั้น

ตัวอย่างที่ 5 บริษัท จอจอจอ จำกัด ได้ประกาศขายเครื่องจักรซึ่งกิจการยังคงใช้ในการผลิตอยู่ โดยผู้บริหารที่มีอำนาจตัดสินใจให้ความเห็นชอบ แม้ว่าจะมีคำสั่งซื้อจากลูกค้าค้างอยู่ แต่กิจการมีความตั้งใจที่จะขายเครื่องจักรนั้นพร้อมคำสั่งซื้อที่ยังผลิตไม่เสร็จ โดยได้มีการติดต่อหาผู้ซื้อ รวมทั้งประกาศการขายผ่านอินเทอร์เน็ตและสื่ออื่น ๆ อย่างจริงจังในราคาที่เหมาะสมกับสภาพของสินทรัพย์ กรณีนี้ถือว่าการขายมีความเป็นไปได้ค่อนข้างแน่ในระดับที่สูงมาก

4. การขายคาดว่าจะเสร็จสมบูรณ์ภายใน 1 ปี

โดยนับจากวันที่จัดประเภทเป็นสินทรัพย์ที่ถือไว้เพื่อขาย

ตัวอย่างที่ 6 (จากตัวอย่างที่ 5) บริษัท จอจอจอ จำกัด ได้ประกาศขายเครื่องจักร ซึ่งบริษัทได้ดำเนินการในการหาผู้ซื้อโดยราคาขายที่กำหนดนั้นเหมาะสม และน่าจะจูงใจให้การขายสินทรัพย์นั้นเสร็จสมบูรณ์ภายใน 1 ปี

อย่างไรก็ตาม การดำเนินงานของกิจการบางลักษณะไม่ถือว่าเป็นการขายที่คาดว่าจะเสร็จสมบูรณ์ภายใน 1 ปี ดังตัวอย่างที่ 7 และ 8

ตัวอย่างที่ 7 บริษัท ฉอฉอฉอ จำกัด ซึ่งมีอาคารสำนักงานให้เช่าได้หยุดการให้เช่าเพื่อที่จะขายอาคาร แต่ปรากฏว่ามีผู้สนใจขอเช่าพื้นที่อาคารทั้งหมด กิจการก็อาจเปลี่ยนความตั้งใจเป็นการให้เช่าก็ได้ การดำเนินการลักษณะนี้ถือว่ายังมีความไม่แน่นอนและไม่อาจคาดว่าการขายจะเสร็จสมบูรณ์ภายใน 1 ปี

ตัวอย่างที่ 8 บริษัท ชอชอชอ จำกัด ได้ประกาศขายเครื่องจักรที่กิจการใช้อยู่ โดยมีแผนการขายเป็นการแน่นอนและพร้อมโอนให้ผู้ซื้อในทันที แต่มีเงื่อนไขว่าผู้ที่ซื้อเครื่องจักรไปนั้นจะต้องให้บริษัทเช่ากลับคืน กรณีนี้ก็ไม่เข้าเงื่อนไขการขายสินทรัพย์นั้นคาดว่าจะเสร็จสมบูรณ์ภายใน 1 ปี

ข้อยกเว้นสำหรับเงื่อนไขการขายที่คาดว่าจะเสร็จสมบูรณ์ภายใน 1 ปี เมื่อกิจการได้จัดประเภทเป็นสินทรัพย์ที่ถือไว้เพื่อขายและคาดว่าการขายสินทรัพย์จะเสร็จสมบูรณ์ภายใน 1 ปี แต่อาจมีเหตุการณ์หรือสถานการณ์ที่ทำให้ระยะเวลาขยายเกินกว่า 1 ปีกว่าจะเสร็จสมบูรณ์ หากความล่าช้านั้นเกิดจากเหตุการณ์หรือสถานการณ์ที่อยู่นอกเหนือความควบคุมของกิจการ และมีหลักฐานเพียงพอที่จะแสดงให้เห็นว่ากิจการยังคงยึดถือแผนในการขายสินทรัพย์แล้ว สินทรัพย์ดังกล่าวนั้นก็ยังสามารถจัดประเภทเป็นสินทรัพย์ที่ถือไว้เพื่อขายต่อไป

ตัวอย่างที่ 9 บริษัท ฌอฌอฌอ จำกัด ได้จัดประเภทเครื่องจักรอย่างหนึ่งเป็นสินทรัพย์ที่ถือไว้เพื่อขาย และการซื้อขายนั้นจะต้องได้รับอนุมัติจากภาครัฐ เนื่องจากเครื่องจักรดังกล่าวสามารถปรับเปลี่ยนไปผลิตผลิตภัณฑ์อื่นที่เกี่ยวข้องกับความมั่นคงของประเทศ หากต่อมาได้มีผู้ซื้อตกลงที่จะซื้อเครื่องจักรและได้วางเงินมัดจำไว้ส่วนหนึ่ง แต่กระบวนการที่จะได้รับอนุมัติใช้เวลานานทำให้ระยะเวลาการขายเสร็จสมบูรณ์จะขยายไปเกินกว่า 1 ปี สถานการณ์เช่นนี้อยู่นอกเหนือความควบคุมของกิจการ โดยที่ทั้งกิจการและผู้ซื้อก็ยังคงมุ่งมั่นที่จะให้มีการซื้อขายให้เสร็จสมบูรณ์ กรณีเช่นนี้ก็ยังสามารถจัดประเภทเครื่องจักรดังกล่าวเป็นสินทรัพย์ที่ถือไว้เพื่อขายต่อไป

สินทรัพย์ไม่หมุนเวียนที่จะทิ้ง

กิจการอาจมีสินทรัพย์ไม่หมุนเวียนบางอย่าง เช่น เครื่องจักร อุปกรณ์ที่ล้าสมัย หรือจะต้องซ่อมแซมด้วยจำนวนเงินที่สูง แม้ว่ากิจการจะยังคงใช้งานต่อไป แต่ก็คาดว่าจะทิ้งไปในอนาคต ดังนั้นมูลค่าตามบัญชีของสินทรัพย์ที่จะได้รับคืนส่วนใหญ่เกิดจากการใช้งานต่อไปจนกว่าจะทิ้ง จึงไม่จัดเป็นสินทรัพย์ไม่หมุนเวียนที่ถือไว้เพื่อขาย

การรับรู้และการวัดมูลค่าสินทรัพย์ไม่หมุนเวียนที่ถือไว้เพื่อขายและกลุ่มสินทรัพย์ที่จะจำหน่าย

มาตรฐานการรายงานทางการเงิน ฉบับที่ 5 เรื่อง สินทรัพย์ไม่หมุนเวียนที่ถือไว้เพื่อขายและการดำเนินงานที่ยกเลิก ได้กำหนดแนวทางการรับรู้และการวัดมูลค่าสินทรัพย์ที่ไม่หมุนเวียนที่ถือไว้เพื่อขายและกลุ่มสินทรัพย์ที่จะจำหน่าย จะต้องคำนึงถึงหลักเกณฑ์ดังนี้

การรับรู้รายการสินทรัพย์ไม่หมุนเวียนที่ถือไว้เพื่อขายและกลุ่มสินทรัพย์ที่จะจำหน่าย

เมื่อกิจการไม่ประสงค์จะใช้สินทรัพย์หรือมีการยกเลิกส่วนงานทำให้สินทรัพย์ในส่วนงานที่ยกเลิกหมดความจำเป็นจึงจะนำไปขายต่อ สินทรัพย์ทั้งหลายดังกล่าวจึงกลายเป็นสินทรัพย์ไม่หมุนเวียนที่ถือไว้ขายและกลุ่มสินทรัพย์ที่จะจำหน่ายจึงจัดกลุ่มเป็นสินทรัพย์ที่มีไว้เพื่อขาย โดยถือเป็นสินทรัพย์หมุนเวียนในงบฐานะการเงิน แนวทางการรับรู้เป็นดังนี้

1. รับรู้เป็นสินทรัพย์ที่มีไว้เพื่อขาย

เมื่อเข้าเงื่อนไขต่าง ๆ ได้แก่

1) มูลค่าตามบัญชีที่จะได้รับคืนส่วนใหญ่มาจากการขาย

2) กลุ่มสินทรัพย์ที่ยกเลิกนั้นพร้อมที่จะขายได้ในทันที

3) การขายมีความเป็นไปได้ค่อนข้างแน่ในระดับสูงมาก

4) การดำเนินการขายได้เริ่มต้นแล้วและคาดว่าจะเสร็จสมบูรณ์ภายใน 1 ปี นับตั้งแต่วันที่มีการจัดประเภทสินทรัพย์

2. รับรู้เป็นสินทรัพย์ที่ถือไว้เพื่อจ่ายให้แก่ผู้เป็นเจ้าของ

เมื่อเข้าเงื่อนไขในทำนองเดียวกันกับสินทรัพย์ที่มีไว้เพื่อขาย เพียงแต่มีข้อแตกต่างกันบางประเด็น คือ แทนที่จะขายออกไปก็เปลี่ยนเป็นการจ่ายให้แก่ผู้เป็นเจ้าของแทน ซึ่งเจ้าของจะเป็นผู้ได้รับสินทรัพย์ตามมูลค่ายุติธรรมนั้น โดยถือไว้พร้อมที่จะจ่ายให้แก่เจ้าของในทันทีในสภาพปัจจุบัน ซึ่งการจะมีความเป็นไปได้ค่อนข้างแน่ในระดับที่สูงมาก เช่น ที่ประชุมผู้ถือหุ้นได้มีการอนุมัติให้จ่ายสินทรัพย์แก่เจ้าของแล้ว เป็นต้น ทั้งนี้ การดำเนินการที่จะทำให้จ่ายให้กับเจ้าของได้เริ่มต้นแล้วและคาดว่าจะเสร็จสมบูรณ์ภายใน 1 ปี นับจากวันที่มีการจัดประเภทสินทรัพย์

การวัดมูลค่าสินทรัพย์ไม่หมุนเวียนที่มีไว้เพื่อขายและกลุ่มสินทรัพย์ที่จะจำหน่าย

กิจการจะวัดมูลค่าสินทรัพย์ที่มีไว้เพื่อขายและกลุ่มสินทรัพย์ที่จะจำหน่ายตามเหตุการณ์ดังต่อไปนี้ 1) เมื่อเริ่มต้นก่อนที่จะจัดประเภทสินทรัพย์ 2) เมื่อจัดประเภทสินทรัพย์แล้ว 3) เมื่อคาดว่าการขายจะเกิดขึ้นเกินกว่า 1 ปี และ 4) เมื่อเกิดการด้อยค่า

1. การวัดมูลค่าเมื่อเริ่มต้นก่อนที่จะจัดประเภทสินทรัพย์

ก่อนการจัดประเภทสินทรัพย์ไม่หมุนเวียนหรือกลุ่มสินทรัพย์ที่จะจำหน่ายเป็นสินทรัพย์ที่ถือไว้เพื่อขายในครั้งแรก กิจการต้องวัดมูลค่าตามบัญชีของสินทรัพย์ รวมถึงสินทรัพย์และหนี้สินในกลุ่มสินทรัพย์ที่เกิดจากการยกเลิกส่วนงาน มูลค่าที่แสดงในบัญชีก่อนการจัดประเภทนั้นอาจเป็นราคาทุนหักค่าเสื่อมราคาสะสมหรือมูลค่ายุติธรรม ซึ่งการวัดมูลค่านั้นจะต้องสอดคล้องกับมาตรฐานการบัญชีที่เกี่ยวข้อง

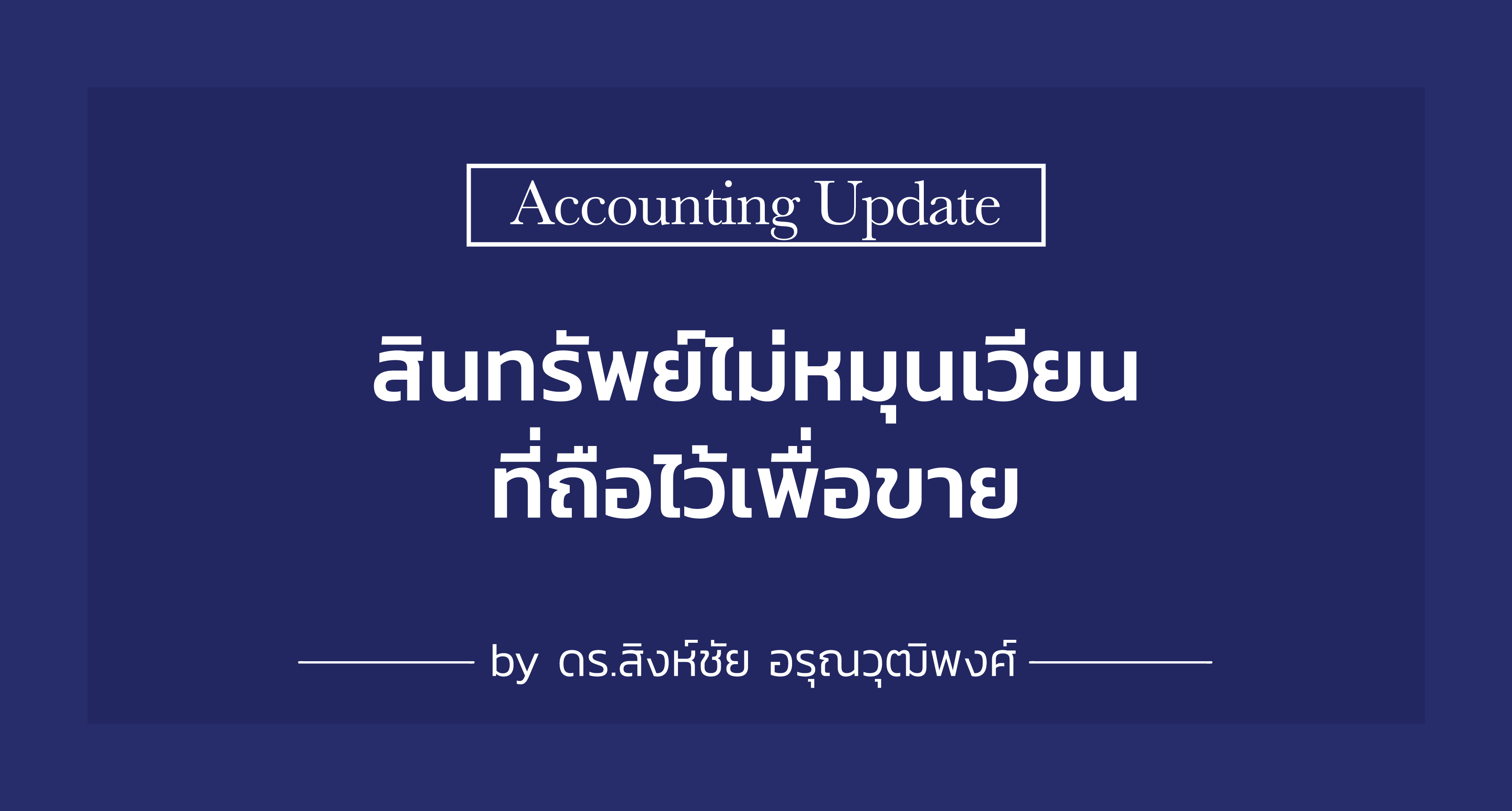

ตัวอย่างที่ 10 ในวันที่ 1 กรกฎาคม 25x5 บริษัท ซอซอ จำกัด ได้ตัดสินใจประกาศขายเครื่องจักรสำหรับรีดท่อทองเหลือง กิจการซื้อเครื่องจักรนี้เมื่อวันที่ 1 กรกฎาคม 25x3 ในราคา 1,600,000 บาท อายุการใช้ประโยชน์ 5 ปี ประมาณมูลค่าคงเหลือเมื่อครบอายุการให้ประโยชน์คือ 200,000 บาท วันสิ้นงวดบัญชีคือวันที่ 31 ธันวาคม

2. การวัดมูลค่าสินทรัพย์เมื่อได้จัดประเภทแล้ว

มีแนวทางดังนี้

2.1 กรณีที่จัดประเภทไว้เป็นสินทรัพย์ที่ถือไว้เพื่อขาย กิจการจะต้องวัดมูลค่าด้วยจำนวนที่ต่ำกว่าระหว่างมูลค่าตามบัญชีกับมูลค่ายุติธรรมหักต้นทุนในการขาย

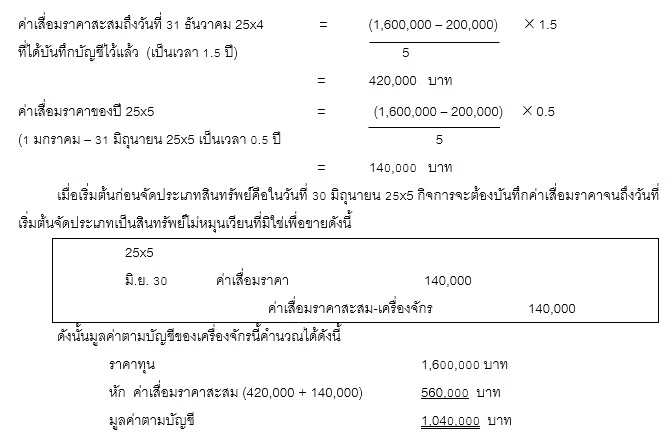

ตัวอย่างที่ 11 บริษัท ญอญอ จำกัด ได้ประกาศขายเครื่องจักร ซึ่งมีมูลค่าตามบัญชี 1,040,000 บาท (ราคาทุน 1,600,000 บาท และค่าเสื่อมราคาสะสม 560,000 บาท) และมูลค่ายุติธรรมคือ 1,020,000 บาท โดยประมาณการต้นทุนในการขายคือ 20,000 บาท

จะเห็นว่ามูลค่ายุติธรรมหลังหักต้นทุนในการขายต่ำกว่ามูลค่าตามบัญชี ดังนั้นเครื่องจักรจึงแสดงเป็นสินทรัพย์หมุนเวียนประเภทสินทรัพย์ที่ถือไว้เพื่อขายด้วยจำนวนเงิน 1,000,000 บาท ผลต่างจากการวัดมูลค่าสินทรัพย์คือผลขาดทุนจากการจัดประเภทเป็นสินทรัพย์ที่มีไว้เพื่อขายจะแสดงเป็นค่าใช้จ่ายในงบกำไรขาดทุนเบ็ดเสร็จ

2.2 กรณีที่จัดประเภทไว้เป็นสินทรัพย์ที่ถือไว้เพื่อจ่ายให้แก่ผู้เป็นเจ้าของ กิจการจะต้องวัดมูลค่าด้วยจำนวนที่ต่ำกว่าระหว่างมูลค่าตามบัญชีกับมูลค่ายุติธรรมหักต้นทุนในการจ่าย ทั้งนี้ ต้นทุนในการจ่าย หมายถึง ต้นทุนส่วนเพิ่มที่เกี่ยวข้องโดยตรงกับการจ่าย ไม่รวมต้นทุนทางการเงินและค่าใช้จ่ายภาษีเงินได้

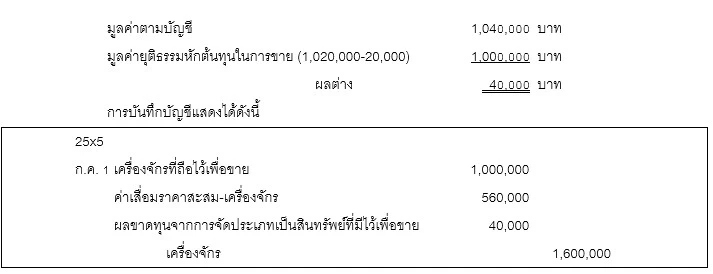

ตัวอย่างที่ 12 (จากตัวอย่างที่ 11) ถ้า ณ วันที่ 1 กรกฎาคม 25x5 บริษัท ญอญอ จำกัด อยู่ในขั้นตอนของการโอนเครื่องจักรให้แก่ผู้เป็นเจ้าของแทนที่จะขาย โดยได้รับอนุมัติจากที่ประชุมผู้ถือหุ้นแล้ว ถ้าต้นทุนในการจ่ายคือค่าขนย้ายและค่าใช้จ่ายในการโอน ไม่รวมดอกเบี้ยและภาษีเงินได้ โดยประมาณเท่ากับ 10,000 บาท

เครื่องจักรที่กิจการถือไว้เพื่อจ่ายให้แก่ผู้ถือหุ้นมีมูลค่ายุติธรรมหลังหักค่าใช้จ่ายต่ำกว่ามูลค่าตามบัญชี ดังนั้นเครื่องจักรจึงแสดงเป็นสินทรัพย์หมุนเวียนประเภทสินทรัพย์ที่ถือไว้เพื่อจ่ายให้แก่ผู้ถือหุ้นในมูลค่า 1,010,000 บาท ส่วนผลต่างจำนวน 30,000 บาท จะแสดงเป็นผลขาดทุนจากการโอนให้ผู้ถือหุ้น ในหัวข้อรายการกำไรขาดทุนเบ็ดเสร็จอื่น (Other Comprehensive Income : OCI) ภายใต้ส่วนของผู้ถือหุ้นในงบฐานะการเงิน

3. การวัดมูลค่าเมื่อคาดว่าการขายจะเกิดขึ้นเกินกว่า 1 ปี

ในกรณีที่สินทรัพย์ไม่หมุนเวียนที่ถือไว้เพื่อขายไม่สามารถจะขายได้ภายใน 1 ปี แต่กิจการมีความตั้งใจจะขายอย่างแน่นอน กิจการจะต้องวัดมูลค่าตามแนวทางเดิมคือวัดด้วยจำนวนที่ต่ำกว่าระหว่างมูลค่าตามบัญชีกับมูลค่ายุติธรรมหักต้นทุนในการขาย โดยต้นทุนในการขายจะต้องวัดด้วยมูลค่าปัจจุบัน ผลต่างระหว่างต้นทุนในการขายที่มีการวัดมูลค่าในครั้งแรกกับต้นทุนในการขายที่วัดโดยมูลค่าปัจจุบัน จะแสดงเป็นต้นทุนทางการเงินในงบกำไรขาดทุนเบ็ดเสร็จ

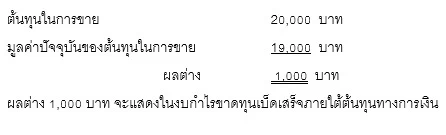

ตัวอย่างที่ 13 (จากตัวอย่างที่ 12) ถ้าบริษัท ญอญอ จำกัด คาดว่าจะขายเครื่องจักรได้เกินกว่า 1 ปี ซึ่งต้นทุนในการขายจำนวน 20,000 บาท คิดเป็นมูลค่าปัจจุบันเท่ากับ 19,000 บาท

4. เมื่อเกิดการด้อยค่าของสินทรัพย์ไม่หมุนเวียนที่ถือไว้เพื่อขายหรือกลุ่มสินทรัพย์ที่จะจำหน่าย

มีแนวทางดังนี้

4.1 ณ จุดเริ่มต้นก่อนที่จะมีการจัดประเภทสินทรัพย์ กิจการจะต้องพิจารณาการด้อยค่าสินทรัพย์ โดยเปรียบเทียบระหว่างมูลค่าที่คาดว่าจะได้รับคืน (Recoverable Amount) กับมูลค่าตามบัญชี (Carrying Amount) ถ้ามูลค่าที่คาดว่าจะได้รับคืนต่ำกว่า กิจการจะต้องรับรู้ผลขาดทุนจากการด้อยค่านั้นและลดมูลค่าตามบัญชีของสินทรัพย์ให้เหลือเท่ากับมูลค่าที่คาดว่าจะได้รับคืน ทั้งนี้ เป็นไปตามมาตรฐานการบัญชีที่เกี่ยวข้อง เช่น มาตรฐานการบัญชี ฉบับที่ 16 เรื่อง ที่ดิน อาคารและอุปกรณ์, มาตรฐานการบัญชี ฉบับที่ 36 เรื่อง การด้อยค่าของสินทรัพย์, มาตรฐานการบัญชี ฉบับที่ 38 เรื่อง สินทรัพย์ไม่มีตัวตน เป็นต้น

ตัวอย่างที่ 14 บริษัท ฎอฎอ จำกัด กำลังพิจารณาขายเครื่องจักร ซึ่งทันทีก่อนที่จะมีการจัดประเภทเป็นสินทรัพย์ที่มีไว้เพื่อขายนั้นได้มีการวัดมูลค่าตามบัญชีได้เท่ากับ 9 ล้านบาท แต่มูลค่าที่คาดว่าจะได้รับคืนเท่ากับ 8.4 ล้านบาท ดังนั้นเครื่องจักรจึงเกิดการด้อยค่า (9.0 - 8.4) เท่ากับ 0.6 ล้านบาท ดังนั้นกิจการจะต้องลดมูลค่าทางบัญชีให้เหลือ 8.4 ล้านบาท ซึ่งเป็นมูลค่าทางบัญชีที่ได้ปรับปรุงแล้ว (Adjusted Carrying Amount)

4.2 ภายหลังจากการจัดประเภทเป็นสินทรัพย์ที่มีไว้เพื่อขายแล้ว การวัดผลขาดทุนจากการด้อยค่าจะขึ้นอยู่กับผลต่างระหว่างจำนวนที่แสดงในบัญชีกับมูลค่ายุติธรรมหักต้นทุนในการขาย ถ้ามูลค่ายุติธรรมหักต้นทุนในการขายต่ำกว่าก็จะรับรู้ผลขาดทุนจากการด้อยค่าที่เกิดขึ้น

ทั้งนี้ กิจการต้องรับรู้ผลขาดทุนจากการด้อยค่าสำหรับการลดมูลค่าในครั้งแรกและครั้งต่อไปของสินทรัพย์หรือกลุ่มสินทรัพย์ที่จะจำหน่าย

ตัวอย่างที่ 15 บริษัท ฐอฐอ จำกัด ได้แสดงเครื่องจักรอย่างหนึ่งเป็นสินทรัพย์ไม่หมุนเวียนที่ถือไว้เพื่อขายโดยมูลค่าตามบัญชีคือ 9.6 ล้านบาท มูลค่ายุติธรรมหลังหักต้นทุนในการขายที่เกิดขึ้นเท่ากับ 9.4 ล้านบาท ผลต่างจำนวน 0.2 ล้านบาท จะถือเป็นค่าใช้จ่ายในงวดบัญชีนั้น

4.3 ผลขาดทุนจากการด้อยค่าที่รับรู้สำหรับกลุ่มสินทรัพย์ที่จะจำหน่าย จะต้องนำไปลดมูลค่าตามบัญชีของสินทรัพย์ไม่หมุนเวียนในกลุ่มตามลำดับดังนี้

1) ปันส่วนผลขาดทุนจากการด้อยค่าโดยลดค่าความนิยมก่อน

2) ผลขาดทุนที่เหลือจะปันส่วนสินทรัพย์ไม่หมุนเวียนอื่น ๆ โดยปันส่วนตามมูลค่าตามบัญชีของสินทรัพย์

4.4 กรณีมูลค่าของสินทรัพย์แสดงในบัญชีด้วยมูลค่ายุติธรรมอยู่แล้ว ก่อนที่จะมีการจัดประเภทสินทรัพย์ เมื่อมีการจัดประเภทสินทรัพย์เป็นสินทรัพย์ที่มีไว้เพื่อขาย ก็ต้องเปรียบเทียบมูลค่าตามบัญชีกับมูลค่ายุติธรรมหักต้นทุนในการขาย ผลต่างก็คือต้นทุนในการขายนั่นเอง กรณีนี้ไม่ถือว่าเกิดผลขาดทุนจากการด้อยค่า ดังนั้นกิจการจะต้องบันทึกต้นทุนในการขายเป็นค่าใช้จ่ายในงบกำไรขาดทุนเบ็ดเสร็จ

4.5 เมื่อมูลค่ายุติธรรมหลังหักต้นทุนในการขายสินทรัพย์ได้เพิ่มขึ้น เมื่อกิจการได้บันทึกผลขาดทุนจากการด้อยค่าของสินทรัพย์แล้ว โดยสินทรัพย์แสดงในบัญชีด้วยมูลค่ายุติธรรมหักด้วยต้นทุนในการขาย ต่อมาถ้ามูลค่ายุติธรรมหลังหักต้นทุนในการขายสินทรัพย์ได้เพิ่มขึ้น กิจการจะต้องรับรู้ผลกำไรจากการเพิ่มขึ้นดังกล่าว แต่ต้องไม่เกินยอดผลขาดทุนสะสมจากด้อยค่าที่เคยรับรู้มาก่อนหน้านี้ตามมาตรฐานการรายงานทางการเงิน ฉบับที่ 5 หรือที่เคยรับรู้ก่อนหน้านี้ตามมาตรฐานการบัญชี ฉบับที่ 36 เรื่อง การด้อยค่าของสินทรัพย์

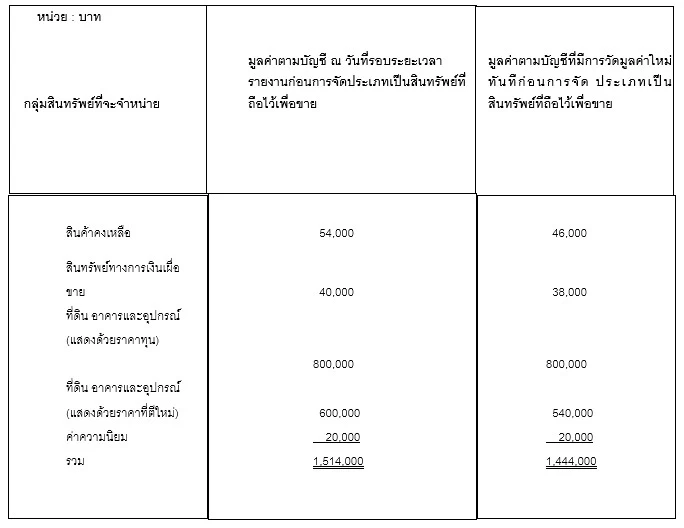

ตัวอย่างที่ 16 บริษัท ดอดอ จำกัด วางแผนจะจำหน่ายกลุ่มของสินทรัพย์ (เป็นสินทรัพย์ที่จะขาย) สินทรัพย์ดังกล่าวมีรูปแบบเป็นกลุ่มสินทรัพย์ที่จะจำหน่ายและมีการวัดมูลค่าดังต่อไปนี้

กิจการต้องรับรู้ขาดทุนจำนวน 70,000 บาท (1,510,000 - 1,444,000) ทันทีก่อนการจัดประเภทเป็นกลุ่มสินทรัพย์ที่จะจำหน่ายซึ่งถือไว้เพื่อขาย

กิจการประมาณว่ามูลค่ายุติธรรมหักต้นทุนในการขายของกลุ่มสินทรัพย์ที่ยกเลิกมีจำนวน 1,374,000 บาท เนื่องจากมีการวัดมูลค่าของกลุ่มสินทรัพย์ที่ยกเลิกซึ่งถือไว้เพื่อขายด้วยจำนวนที่ต่ำกว่าระหว่างมูลค่าตามบัญชีกับมูลค่ายุติธรรมหักต้นทุนในการขาย กิจการจึงรับรู้ผลขาดทุนจากการด้อยค่าจำนวน (1,444,000 - 1,514,000) เท่ากับ 70,000 บาท เมื่อกลุ่มสินทรัพย์ดังกล่าวจัดประเภทครั้งแรกเป็นสินทรัพย์ที่ถือไว้เพื่อขาย

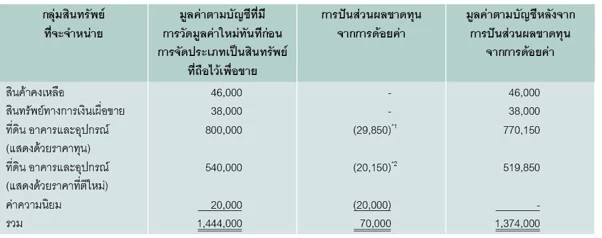

ผลขาดทุนจากการด้อยค่าจะปันส่วนไปยังสินทรัพย์ไม่หมุนเวียน ซึ่งการวัดมูลค่าเป็นไปตามข้อกำหนดของมาตรฐานการรายงานทางการเงิน ฉบับที่ 5 ดังนั้นจะไม่มีการปันส่วนการด้อยค่าไปยังสินค้าคงเหลือและสินทรัพย์ทางการเงินเผื่อขาย ผลขาดทุนจะปันส่วนไปยังสินทรัพย์อื่น ๆ ตามลำดับของการปันส่วนที่กำหนดไว้ของมาตรฐานการบัญชี ฉบับที่ 36 เรื่อง การด้อยค่าของสินทรัพย์

การปันส่วนสามารถแสดงได้ดังนี้

หน่วย: บาท

การปันส่วนผลขาดทุนจากการด้อยค่าคำนวณได้ดังนี้

1. 50,000 x 800,000/(800,000 + 540,000) = 29,850

2. 50,000 x 540,000/(800,000 + 540,000) = 20,150

ลำดับแรก ผลขาดทุนจากการด้อยค่า 70,000 บาท นำไปลดมูลค่าตามบัญชีของค่าความนิยมจำนวน 20,000 บาทก่อน

ลำดับที่ 2 ผลขาดทุนที่คงเหลือ (70,000 - 20,000) เท่ากับ 50,000 บาท จะปันส่วนไปยังสินทรัพย์ไม่หมุนเวียนอื่น ๆ ตามสัดส่วนของมูลค่าตามบัญชีของสินทรัพย์แต่ละรายการนั้น

ทั้งนี้ สินทรัพย์ไม่หมุนเวียนที่ถือไว้เพื่อขาย (รวมถึงกลุ่มสินทรัพย์ที่จะจำหน่าย) จะไม่มีการคิดค่าเสื่อมราคา เพราะถือว่าการให้ประโยชน์ของสินทรัพย์นั้นได้หมดไปนั้นตั้งแต่มีการจัดประเภทของสินทรัพย์

การแสดงรายการเกี่ยวกับสินทรัพย์ไม่หมุนเวียนที่ถือไว้เพื่อขาย

การแสดงรายการเกี่ยวกับสินทรัพย์ไม่หมุนเวียนที่ถือไว้เพื่อขายมีแนวทางดังนี้

1. การแสดงรายการในงบกำไรขาดทุนเบ็ดเสร็จ มีดังนี้

1.1 ผลกำไรหรือขาดทุนจากการวัดมูลค่าใหม่ของสินทรัพย์ไม่หมุนเวียนที่ถือไว้เพื่อขาย จะแสดงรวมอยู่ในกำไรหรือขาดทุนจากการดำเนินงานต่อเนื่อง

1.2 สำหรับการดำเนินงานที่ยกเลิกนั้น เมื่อมูลค่าตามบัญชี ณ วันที่รอบระยะเวลารายงานก่อนการจัดประเภทสินทรัพย์แตกต่างจากมูลค่าตามบัญชีที่มีการวัดมูลค่าใหม่ทันทีก่อนการจัดประเภทเป็นสินทรัพย์ที่ถือไว้เพื่อขาย ผลต่างที่เกิดขึ้นจะรับรู้เป็นกำไรหรือขาดทุนสำหรับงวดจากการดำเนินงานที่ยกเลิก

2. การแสดงรายการในงบฐานะการเงิน กิจการจะต้องแสดงสินทรัพย์ที่เข้าเกณฑ์การจัดประเภทเป็นสินทรัพย์ที่ถือไว้เพื่อขายเป็นรายการแยกต่างหากภายใต้สินทรัพย์หมุนเวียน ในกรณีที่มีหนี้สินที่เกี่ยวข้องโดยตรงกับสินทรัพย์นั้นก็ต้องแสดงเป็นรายการแยกต่างหากจากหนี้สินอื่น สินทรัพย์และหนี้สินเหล่านี้ต้องไม่นำหักกลบลบกันและนำเสนอเป็นจำนวนเดียว

สินทรัพย์ไม่หมุนเวียนที่ถือไว้เพื่อขายจึงเป็นรายการบัญชีอีกรายการหนึ่งที่ควรศึกษาและรับรู้เพื่อการปฏิบัติให้ถูกต้องตามมาตรฐานการรายงานทางการเงิน

บรรณานุกรม

สิงห์ชัย อรุณวุฒิพงศ์ (2560) เอกสารการสอนชุดวิชา 32207 การบัญชีขั้นกลาง 1 และระบบสารสนเทศทางการบัญชี หน่วย 8 มหาวิทยาลัยสุโขทัยธรรมาธิราช นนทบุรี

สภาวิชาชีพบัญชี ในพระบรมราชูปถัมภ์ (2567) มาตรฐานการรายงานทางการเงิน ฉบับที่ 5 เรื่อง สินทรัพย์ไม่หมุนเวียนที่ถือไว้เพื่อขายและการดำเนินงานที่ยกเลิก สืบค้นจาก https://www.tfac.or.th/upload/9414/ieft4QwSPL.PDF เมื่อวันที่ 2 พฤศจิกายน 2567

บทความอื่นๆ ที่คล้ายกัน

Top 5 Contents

- Transformative Accounting เปลี่ยนโฉมการทำงานบัญชีด้วยเทคโนโลยียุคดิจิทัล

- พ.ร.บ.คุ้มครองข้อมูลส่วนบุคคล กับ “งานบัญชี” ที่ผู้ประกอบการต้องรู้

- สัมภาษณ์พิเศษ คุณทศพล ทังสุบุตร อธิบดีกรมพัฒนาธุรกิจการค้า “Powered by DBD เสริมพลังผู้ประกอบการ ขับเคลื่อนเศรษฐกิจไทย”

- "การสื่อสาร" ปัจจัยขับเคลื่อนให้เกิดวัฒนธรรม Feedback และ Coaching

- ธรรมาภรณ์แปดบทชีวิต

- ลูกกระรอกกับต้นมะละกอ