เงินปันผลเสียภาษีอย่างไร ?

27 ธันวาคม 2567

“เงินปันผล” หลายท่านอาจจะสงสัยว่าได้มาอย่างไร รวมถึงเมื่อมีรายได้จากการรับเงินปันผลมาแล้ว แต่ยังไม่แน่ใจว่าเสียภาษีอย่างไรจึงจะถูกต้อง บทความนี้จะมาอธิบายให้ท่านเข้าใจมากขึ้นเกี่ยวกับภาษี “เงินปันผล”

ความหมาย

วิกิพีเดีย ได้ให้ความหมายของเงินปันผลไว้ว่า เงินปันผล (อังกฤษ : Dividend) เป็นค่าตอบแทนที่บริษัทจ่ายให้แก่ผู้ถือหุ้น ซึ่งมักเป็นการกระจายกำไรเมื่อบริษัทได้กำไรหรือส่วนเกิน บริษัทสามารถนำไปลงทุนในธุรกิจต่อ (เรียกกำไรสะสม) หรือสามารถจ่ายให้แก่ผู้ถือหุ้นก็ได้ บริษัทอาจสงวนกำไรหรือส่วนเกินส่วนหนึ่งและจ่ายส่วนที่เหลือเป็นเงินปันผล

ความเห็นของนักลงทุนในตลาดหลักทรัพย์ ได้ให้ความหมายของเงินปันผลไว้ว่า เงินปันผล คือ ผลตอบแทนจากการลงทุนที่นักลงทุนในตราสารทุนและหน่วยลงทุนจะได้รับจากบริษัทผู้ออกหลักทรัพย์หรือกองทุนรวม โดยเป็นการนำส่วนของกำไรมาแบ่งจ่ายให้แก่ผู้ถือหุ้นสามัญ ผู้ถือหุ้นบุริมสิทธิ หรือผู้ถือหน่วยลงทุน ทั้งนี้ บริษัทอาจพิจารณาจ่ายเป็นเงินปันผลหรือหุ้นปันผลก็ได้ และปันผลที่จ่ายจะมากหรือน้อยนั้นขึ้นอยู่กับผลการดำเนินงานในแต่ละปีและนโยบายการจ่ายเงินปันผลของบริษัท

จึงพอจะสรุปให้เข้าใจโดยง่ายได้ว่า เงินปันผล (Dividend) คือ เงินที่บริษัทจ่ายให้กับผู้ถือหุ้น เพื่อเป็นการตอบแทนที่ผู้ถือหุ้นเข้ามาลงทุนในบริษัท โดยเงินปันผลนั้นจะถูกจ่ายจากกำไรสุทธิของบริษัท ซึ่งบริษัทสามารถกำหนดนโยบายการจ่ายเงินปันผลได้เองตามดุลยพินิจและความเหมาะสมของบริษัท โดยพิจารณาจากปัจจัยต่าง ๆ เช่น สภาพคล่องของบริษัท ความต้องการลงทุนของบริษัท และความต้องการของผู้ถือหุ้น

กฎหมายที่เกี่ยวข้อง

หลังจากทราบความหมายของเงินปันผลแล้ว ลองมาดูข้อกฎหมายที่เกี่ยวข้องกันบ้าง กฎหมายที่เกี่ยวข้องกับเงินปันผลมีอยู่ 2 ที่คือ 1 ประมวลกฎหมายแพ่งและพาณิชย์ และ 2 ประมวลกฎหมายรัษฎากร ดังนี้

1. กฎหมายประมวลแพ่งและพาณิชย์

มีข้อกฎหมายที่เกี่ยวข้องกับเงินปันผล 6 มาตรา ดังนี้

มาตรา 1200 การแจกเงินปันผลนั้น ต้องคิดตามส่วนจำนวนซึ่งผู้ถือหุ้นได้ส่งเงินแล้วในหุ้นหนึ่ง ๆ เว้นแต่จะได้ตกลงกันไว้เป็นอย่างอื่นในเรื่องหุ้นบุริมสิทธิ

ความหมายของมาตรานี้ คือ การจ่ายเงินปันผลนั้น ต้องแบ่งจำนวนเงินที่ปันผลตามสัดส่วนของผู้ถือหุ้นเท่านั้น จะแบ่งเองตามอำเภอใจไม่ได้ โดยเป็นไปตามสัดส่วนการถือหุ้นที่บัญชีรายชื่อผู้ถือหุ้น (บอจ.5)

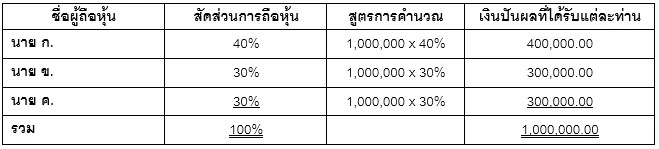

ตัวอย่างเช่น บริษัทจะจ่ายเงินปันผลจำนวนเงิน 1,000,000 บาท โดยบัญชีรายชื่อผู้ถือหุ้นของบริษัท มีผู้ถือหุ้น 3 ท่าน ดังนี้

มาตรา 1201 ห้ามมิให้ประกาศอนุญาตเงินปันผลนอกจากโดยมติของที่ประชุมใหญ่ กรรมการอาจจ่ายเงินปันผลระหว่างกาลให้แก่ผู้ถือหุ้นได้เป็นครั้งเป็นคราว ในเมื่อปรากฏแก่กรรมการว่าบริษัทมีกำไรสมควรพอที่จะทำเช่นนั้น

ห้ามมิให้จ่ายเงินปันผลจากเงินประเภทอื่นนอกจากเงินกำไร ถ้าหากบริษัทขาดทุนห้ามมิให้จ่ายเงินปันผลจนกว่าจะได้แก้ไขให้หายขาดทุนเช่นนั้น

การจ่ายเงินปันผลนั้นให้ดําเนินการให้แล้วเสร็จภายใน 1 เดือน นับแต่วันที่ที่ประชุมใหญ่หรือกรรมการลงมติ แล้วแต่กรณี

มาตรา 1202 ทุกคราวที่แจกเงินปันผล บริษัทต้องจัดสรรเงินไว้เป็นทุนสำรองอย่างน้อย 1 ใน 20 ส่วนของจำนวนผลกำไรซึ่งบริษัททำมาหาได้จากกิจการของบริษัท จนกว่าทุนสำรองนั้นจะมีจำนวนถึง 1 ใน 10 ของจำนวนทุนของบริษัท หรือมากกว่านั้น แล้วแต่จะได้ตกลงกำหนดไว้ในข้อบังคับของบริษัท

ถ้าได้ออกหุ้นโดยคิดเอาราคาเกินกว่าที่ปรากฏในใบหุ้นเท่าใด จำนวนที่คิดเกินนี้ท่านให้บวกทบเข้าในทุนสำรอง จนกว่าทุนสำรองจะมีจำนวนเท่าถึงที่กำหนดไว้ในวรรคก่อน

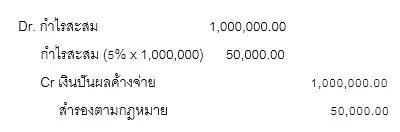

ความหมายของมาตรานี้ คือ ทุกครั้งที่มีการจ่ายเงินปันผล บริษัทต้องตั้งเงินสำรองไว้อย่างน้อย 1 ใน 20 ส่วน หรือ 5% ของจำนวนผลกำไรซึ่งบริษัททำมาหาได้

ตัวอย่างเช่น บริษัทจ่ายเงินปันผล 1,000,000 บาท ให้บันทึกบัญชีเงินสำรองตามกฎหมายในวันที่ประกาศจ่าย ดังนี้

มาตรา 1203 ถ้าจ่ายเงินปันผลไปโดยฝ่าฝืนความในมาตราทั้ง 2 ซึ่งกล่าวมาไซร้ เจ้าหนี้ทั้งหลายของบริษัทชอบที่จะเรียกเอาเงินจำนวนซึ่งได้แจกไปคืนมายังบริษัทได้ แต่ว่าถ้าผู้ถือหุ้นคนใดได้รับเงินปันผลไปแล้วโดยสุจริต ท่านว่าจะกลับบังคับให้เขาจำคืนนั้นหาได้ไม่

มาตรา 1204 การบอกกล่าวว่าจะปันผลอย่างใด ๆ อันได้อนุญาตให้จ่ายนั้น ให้บริษัทมีจดหมายบอกกล่าวไปยังตัวผู้ถือหุ้นที่ปรากฏชื่ออยู่ในทะเบียนผู้ถือหุ้นทุกคน แต่ในกรณีที่บริษัทมีหุ้นชนิดที่มีใบหุ้นออกให้แก่ผู้ถือ ให้โฆษณาในหนังสือพิมพ์แห่งท้องที่อย่างน้อยหนึ่งคราวด้วย

มาตรา 1205 เงินปันผลนั้นแม้จะค้างจ่ายอยู่ ท่านว่าหาอาจจะคิดเอาดอกเบี้ยแก่บริษัทได้ไม่

2. กฎหมายประมวลรัษฎากร

ได้กล่าวถึงเงินปันผลไว้ดังนี้

มาตรา 40 (4) (ข)เงินปันผล เงินส่วนแบ่งของกำไร หรือประโยชน์อื่นใดที่ได้จากบริษัทหรือห้างหุ้นส่วนนิติบุคคล หรือสถาบันการเงินที่มีกฎหมายโดยเฉพาะของประเทศไทยจัดตั้งขึ้นสำหรับให้กู้ยืมเงินเพื่อส่งเสริมเกษตรกรรม พาณิชยกรรม หรืออุตสาหกรรม เงินปันผลหรือเงินส่วนแบ่งของกำไรที่อยู่ในบังคับต้องถูกหักภาษีไว้ ณ ที่จ่าย ตามกฎหมายว่าด้วยภาษีเงินได้ปิโตรเลียมเฉพาะส่วนที่เหลือจากถูกหักภาษีไว้ ณ ที่จ่าย ตามกฎหมายดังกล่าว

- ประมวลรัษฎากรได้ให้เงินปันผลเป็นรายได้ในมาตรา 40 (4) (ข) ซึ่งไม่ได้ระบุเรื่องการหักค่าใช้จ่ายไว้ ดังนั้นหากท่านใดได้รับเงินปันผลจึงต้องนำไปรวมเป็นเงินได้โดยไม่สามารถหักค่าใช้จ่ายได้เลย

คำสั่งกรมสรรพากรที่ ท.ป.4/2528 เรื่อง สั่งให้ผู้จ่ายเงินได้พึงประเมินตามมาตรา 40 แห่งประมวลรัษฎากร มีหน้าที่หักภาษีเงินได้ ณ ที่จ่าย

“ข้อ 5 ให้บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายไทย สถาบันการเงินที่มีกฎหมายโดยเฉพาะของประเทศไทยจัดตั้งขึ้นสำหรับให้กู้ยืมเงินเพื่อส่งเสริมเกษตรกรรม พาณิชยกรรม หรืออุตสาหกรรม กองทุนรวมที่เป็นนิติบุคคลที่ตั้งขึ้นตามกฎหมายไทย แต่ไม่รวมถึงกองทุนรวมตราสารหนี้และกิจการร่วมค้า ซึ่งเป็นผู้จ่ายเงินปันผล เงินส่วนแบ่งของกำไร หรือประโยชน์อื่นใดตามมาตรา 40 (4) (ข) แห่งประมวลรัษฎากร หักภาษี ณ ที่จ่าย โดยคำนวณหักไว้อัตราร้อยละ 10.0 กรณีจ่ายให้แก่ผู้รับซึ่งเป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายของต่างประเทศประกอบกิจการในประเทศไทย หรือบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายไทย แต่ไม่รวมถึง

(1) บริษัทจดทะเบียน เฉพาะกรณีที่ผู้จ่ายมิใช่กองทุนรวมอสังหาริมทรัพย์ กองทุนรวมอสังหาริมทรัพย์เพื่อแก้ไขปัญหาในระบบสถาบันการเงิน และกองทุนรวมอสังหาริมทรัพย์และสิทธิเรียกร้องที่ตั้งขึ้นตามกฎหมายว่าด้วยหลักทรัพย์และตลาดหลักทรัพย์

(2) บริษัทจำกัด นอกจาก (1) ซึ่งถือหุ้นในบริษัทจำกัดผู้จ่ายเงินปันผลไม่น้อยกว่าร้อยละ 25 ของหุ้นทั้งหมดที่มีสิทธิออกเสียงในบริษัทจำกัดผู้จ่ายเงินปันผล และบริษัทจำกัดผู้จ่ายเงินปันผลไม่ได้ถือหุ้นในบริษัทจำกัดผู้รับเงินปันผลไม่ว่าโดยทางตรงหรือโดยทางอ้อม

กองทุนรวมตราสารหนี้ตามวรรคหนึ่ง หมายความว่า กองทุนรวมที่ตั้งขึ้นตามกฎหมายว่าด้วยหลักทรัพย์และตลาดหลักทรัพย์ที่ลงทุนในตราสารหนี้ตามสัดส่วนที่คณะกรรมการกำกับตลาดทุนประกาศกำหนด”

- กฎหมายกำหนดให้ผู้จ่ายเงินปันผลต้องหักภาษีเงินได้ ณ ที่จ่าย ไว้ในอัตรา 10%

ตัวอย่างเช่น บริษัทจ่ายเงินปันผล 1,000,000 บาท ณ วันที่จ่ายเงินปันผล ให้บันทึกบัญชีดังนี้

Dr. เงินปันผลค้างจ่าย 1,000,000.00 บาท

Cr. เงินฝากธนาคาร 900,000.00 บาท

ภาษีหัก ณ ที่จ่าย (10%) 100,000.00 บาท

ภายในวันที่ 7 ของเดือนถัดไป (กรณียื่นกระดาษ) หรือวันที่ 15 ของเดือนถัดไป (กรณียื่นผ่านอินเทอร์เน็ต)

ถ้าผู้รับเป็นบุคคลธรรมดายื่น ภ.ง.ด.2 ถ้าผู้รับเป็นนิติบุคคลยื่น ภ.ง.ด.53

Dr. ภาษีหัก ณ ที่จ่าย 100,000.00 บาท

Cr. เงินฝากธนาคาร 100,000.00 บาท

มาตรา 47 ทวิ ให้ผู้มีเงินได้ตามมาตรา 40 (4) (ข) ซึ่งได้รับจากบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายไทยได้รับเครดิตในการคำนวณภาษี โดยให้นำอัตราภาษีเงินได้ที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้นต้องเสีย หารด้วยผลต่างของ 100 ลบด้วยอัตราภาษีเงินได้ดังกล่าวนั้น ได้ผลลัพธ์เท่าใดให้คูณด้วยจำนวนเงินปันผลหรือเงินส่วนแบ่งของกำไรที่ได้รับ ผลลัพธ์ที่ได้เป็นเครดิตในการคำนวณภาษี ในกรณีที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลผู้จ่ายเงินได้ประกอบกิจการที่ต้องเสียภาษีเงินได้หลายอัตรา ผู้จ่ายเงินได้ต้องระบุในหนังสือรับรองการหักภาษี ณ ที่จ่าย ให้ชัดเจนว่าเงินได้ที่จ่ายนั้นจำนวนใดได้มาจากกิจการที่ต้องเสียภาษีเงินได้ในอัตราใด

เครดิตภาษีที่คำนวณได้ตามความในวรรคหนึ่ง ให้นำมารวมคำนวณเป็นเงินได้พึงประเมินเพื่อเสียภาษีเงินได้ตามเกณฑ์ในมาตรา 48 เป็นเงินภาษีทั้งสิ้นเท่าใด ให้นำเครดิตภาษีที่คำนวณได้ดังกล่าวหักออกจากภาษีที่ต้องเสีย ถ้ายังขาดหรือเหลือเท่าใดให้ผู้มีเงินได้เสียภาษีสำหรับจำนวนที่ขาดหรือมีสิทธิได้รับเงินจำนวนที่เหลือนั้นคืน

ความในวรรคหนึ่งและวรรคสองมิให้ใช้บังคับแก่ผู้มีเงินได้ซึ่งมิได้มีภูมิลำเนาอยู่ในประเทศไทยและมิได้เป็นผู้อยู่ในประเทศไทย

ในกรณีที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลผู้จ่ายเงินได้แสดงข้อความที่กำหนดให้ต้องระบุในหนังสือรับรองการหักภาษี ณ ที่จ่าย ตามวรรคหนึ่งไม่ถูกต้อง อันเป็นเหตุให้เครดิตภาษีที่คำนวณได้มีจำนวนเกินกว่าที่ผู้มีเงินได้พึงได้รับ ให้ผู้จ่ายเงินได้รับผิดร่วมกับผู้มีเงินได้เท่ากับจำนวนเงินที่ได้รับคืนเกินไปหรือที่ชำระไว้ไม่ครบ และถ้าผู้จ่ายเงินได้หรือผู้มีเงินได้ไม่ชำระเงินดังกล่าวภายใน 7 วัน นับแต่ได้รับหนังสือแจ้งจากเจ้าพนักงานประเมิน ให้ถือว่าเงินจำนวนที่เรียกให้ชำระเป็นภาษีอากรค้าง ในกรณีที่เจ้าพนักงานประเมินตรวจสอบพบว่าเครดิตภาษีที่คำนวณได้มีจำนวนน้อยกว่าที่ผู้มีเงินได้พึงได้รับ ให้แจ้งผู้มีเงินได้ทราบถึงสิทธิที่จะได้รับเงินที่เหลือนั้นคืนตามกฎหมาย

ข้อสังเกต

กฎหมายกำหนดไว้ว่าเมื่อผู้ได้รับเงินปันผลจะได้รับเครดิตภาษีด้วย หลายท่านน่าจะสงสัยว่าเครดิตภาษีคืออะไร ?

ขออธิบายว่าเครดิตภาษีเงินปันผล คือ สิทธิประโยชน์ของผู้ถือหุ้นที่สามารถขอคืนภาษีจากกรมสรรพากรตามมาตรา 47 ทวิ แห่งประมวลรัษฎากร ทั้งนี้ เพื่อขจัดความซ้ำซ้อนในการจัดเก็บภาษีเงินได้และให้เกิดความเป็นธรรมต่อผู้เสียภาษี กล่าวคือ เมื่อผู้ถือหุ้นลงทุนในบริษัทจำกัด (ทั้งในและนอกตลาดหลักทรัพย์) และได้รับเงินปันผล เงินปันผลที่ได้จะถูกหักภาษี ณ ที่จ่าย ไว้ 10% โดยมากบริษัทจะจ่ายเงินปันผลจากกำไรสุทธิหรือกำไรสะสมของกิจการ นั่นหมายความว่า บริษัทต้องจ่ายภาษีเงินได้นิติบุคคลก่อน ส่วนที่เหลือจะเป็นกำไรสุทธิหลังหักภาษีแล้วจึงมาจ่ายเป็นเงินปันผล ส่งผลให้กำไรสุทธิของบริษัทต้องจ่ายภาษีถึง 2 ครั้ง (Double Tax) โดยครั้งแรก คือ ภาษีเงินได้นิติบุคคล และครั้งที่ 2 คือ ภาษีหัก ณ ที่จ่าย ของเงินปันผล หรือหากจะนำมารวมเป็นรายได้ของบุคคลธรรมดาตามมาตรา 40 (4) ก็ต้องมาเสียภาษีเงินได้บุคคลธรรมดาอีก ถือเป็นการเสียภาษีซ้ำซ้อนและไม่เกิดความเป็นธรรมต่อผู้เสียภาษี ดังนั้นนักลงทุนจึงสามารถขอเครดิตภาษีเงินปันผลคืนได้

ตัวอย่าง ในปีที่ผ่านมาบริษัท กขค. จำกัด (มหาชน) มีกำไรก่อนภาษี 100 บาท โดยบริษัท กขค. จำกัด (มหาชน) จ่ายภาษีเงินได้นิติบุคคล 20% ของกำไรก่อนภาษี หรือเท่ากับ 20 บาท ทำให้บริษัทมีกำไรสุทธิ (กำไรหลังหักภาษี) เท่ากับ 80 บาท

สมมติว่าบริษัท กขค. จำกัด (มหาชน) มีนโยบายจ่ายเงินปันผลทั้งหมดจากกำไรสุทธิให้แก่ผู้ถือหุ้น เงินปันผลดังกล่าวจะถูกหักภาษี ณ ที่จ่าย ไว้อีก 10% หรือเท่ากับ 8 บาท (10% ของ 80 บาท เท่ากับ 8 บาท) ทำให้นักลงทุนจะได้รับเงินปันผลไป 72 บาท ซึ่งจะเห็นว่าจากกำไร 100 บาทของกิจการได้เสียภาษีไปแล้ว 28 บาท

สิ่งที่เป็นประเด็นคือ เงินก้อนเดิมเสียภาษีถึง 2 ครั้ง ทำให้เงินปันผลลดลงจาก 100 บาท เป็น 80 บาท และเหลือ 72 บาทในที่สุด เท่ากับค่าภาษีประมาณ 28% ซึ่งถ้าปกติผู้ถือหุ้นเสียภาษีเงินได้บุคคลธรรมดาในอัตรา 10% เขาก็ควรจะเสียภาษีเพียงแค่ 10 บาทเท่านั้น

คำสั่งกรมสรรพากรที่ ป.119/2545 เรื่อง การเครดิตภาษีเงินปันผลหรือเงินส่วนแบ่งของกำไรตามมาตรา 47 ทวิ แห่งประมวลรัษฎากร

ข้อ 2 กรณีบุคคลธรรมดาได้รับเงินได้พึงประเมินตามมาตรา 40 (4) (ข) แห่งประมวลรัษฎากร จากบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายไทย บุคคลธรรมดาผู้มีเงินได้จะได้รับเครดิตในการคำนวณภาษี โดยนำอัตราภาษีเงินได้ที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้นต้องเสีย หารด้วยผลต่างของ 100 ลบด้วยอัตราภาษีเงินได้ดังกล่าวนั้น ได้ผลลัพธ์เท่าใดให้คูณด้วยจำนวนเงินปันผลหรือเงินส่วนแบ่งของกำไรที่ได้รับ ผลลัพธ์ที่ได้เป็นเครดิตในการคำนวณภาษี ตามมาตรา 47 ทวิ แห่งประมวลรัษฎากร

กรณีบุคคลธรรมดาได้รับเงินปันผลซึ่งเป็นเงินได้พึงประเมินตามมาตรา 40 (4) (ข) แห่งประมวลรัษฎากร จากบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายไทย ซึ่งได้รับการส่งเสริมการลงทุนตามกฎหมายว่าด้วยการส่งเสริมการลงทุน และเป็นเงินปันผลที่จ่ายจากกำไรสุทธิของกิจการที่ได้รับยกเว้นภาษีเงินได้นิติบุคคล ผู้ได้รับเงินปันผลไม่ได้รับเครดิตภาษีตามมาตรา 47 ทวิ แห่งประมวลรัษฎากร

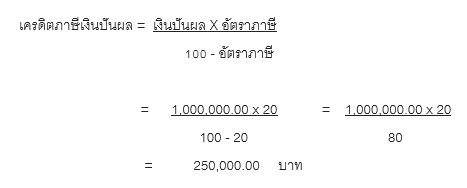

ตัวอย่างวิธีคำนวณเครดิตภาษีเงินปันผล

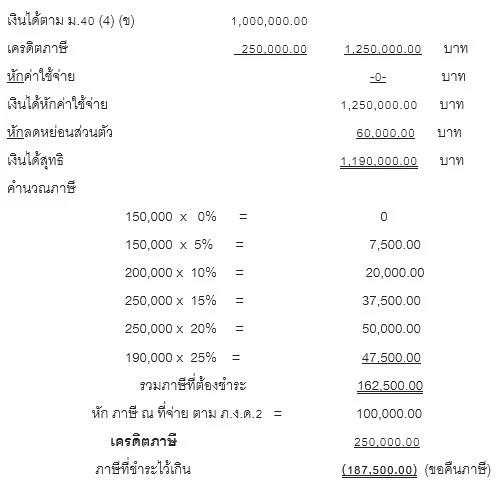

กรณีบริษัท กขค. จำกัด (มหาชน) เสียภาษีเงินได้นิติบุคคลในอัตรา 20% จ่ายเงินปันผล 1,000,000 บาท

เครดิตภาษีเงินปันผลจำนวน 250,000.00 บาทนี้ ต้องนำไปบวกเพิ่มในเงินปันผล 1,000,000 บาท จะกลายเป็นมีเงินได้จากเงินปันผล 1,250,000 บาท และเมื่อนำไปคำนวณภาษีตามอัตราภาษีเงินได้บุคคลธรรมดาแล้วสามารถนำเครดิตภาษี 250,000 บาท ไปหักออกจากภาษีที่ต้องชำระได้อีกดังนี้

การคำนวณภาษีเงินได้บุคคลธรรมดา กรณีได้รับเงินปันผล 1,000,000 บาท กรณีเป็นคนโสด ไม่มีค่าลดหย่อนใด ๆ

ข้อ 19 กรณีบุคคลธรรมดาได้รับเงินปันผลหรือเงินส่วนแบ่งของกำไรจากบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายไทย ซึ่งเป็นเงินปันผลที่ได้รับเครดิตภาษีตามมาตรา 47 ทวิ แห่งประมวลรัษฎากร ตามข้อ 11 ผู้มีเงินได้จะเลือกเสียภาษีในอัตราร้อยละ 10.0 ของเงินได้ โดยไม่ต้องนำไปรวมคำนวณกับเงินได้อื่นก็ได้

ในกรณีเลือกนำไปรวมคำนวณกับเงินได้อื่น ผู้มีเงินได้จะได้รับเครดิตภาษีตามมาตรา 47 ทวิ แห่งประมวลรัษฎากร และในกรณีที่ได้รับเงินปันผลที่ได้รับเครดิตภาษีจากผู้จ่ายหลายราย ผู้มีเงินได้จะต้องนำเงินได้ดังกล่าวที่ได้รับในปีภาษีทุกรายมารวมคำนวณภาษี ไม่สามารถเลือกเฉพาะบางรายนำมารวมคำนวณภาษีเพื่อได้รับเครดิตภาษี

ความหมายของกฎหมายนี้ คือ เงินได้จากเงินปันผลมีสิทธิเลือกไม่นำไปยื่นเป็นภาษีสิ้นปีได้ หรือจะเลือกนำไปยื่นเป็นภาษีสิ้นปีก็ได้ แต่หากเลือกจะนำไปยื่นภาษีสิ้นปีต้องนำเงินปันผลทั้งหมดไปรวมยื่นด้วย จะเลือกเพียงบางรายการไม่ได้

ดังนั้นผู้ได้รับเงินปันผลต้องลองคำนวณภาษีเงินได้บุคคลธรรมดาสิ้นปีทั้ง 2 วิธี คือ เลือกนำไปยื่นรวมสิ้นปีกับเลือกไม่นำไปยื่นรวม แล้วดูผลแตกต่างทั้ง 2 วิธี ให้เลือกวิธีที่ได้ผลประโยชน์สูงสุดในการยื่นภาษีเงินได้บุคคลธรรมดานั่นเอง

บทความอื่นๆ ที่คล้ายกัน

Top 5 Contents

- Transformative Accounting เปลี่ยนโฉมการทำงานบัญชีด้วยเทคโนโลยียุคดิจิทัล

- พ.ร.บ.คุ้มครองข้อมูลส่วนบุคคล กับ “งานบัญชี” ที่ผู้ประกอบการต้องรู้

- สัมภาษณ์พิเศษ คุณทศพล ทังสุบุตร อธิบดีกรมพัฒนาธุรกิจการค้า “Powered by DBD เสริมพลังผู้ประกอบการ ขับเคลื่อนเศรษฐกิจไทย”

- "การสื่อสาร" ปัจจัยขับเคลื่อนให้เกิดวัฒนธรรม Feedback และ Coaching

- ธรรมาภรณ์แปดบทชีวิต

- ลูกกระรอกกับต้นมะละกอ