ข้อตกลงจัดหาเงินทุนเพื่อจ่ายผู้ขาย

28 มกราคม 2568

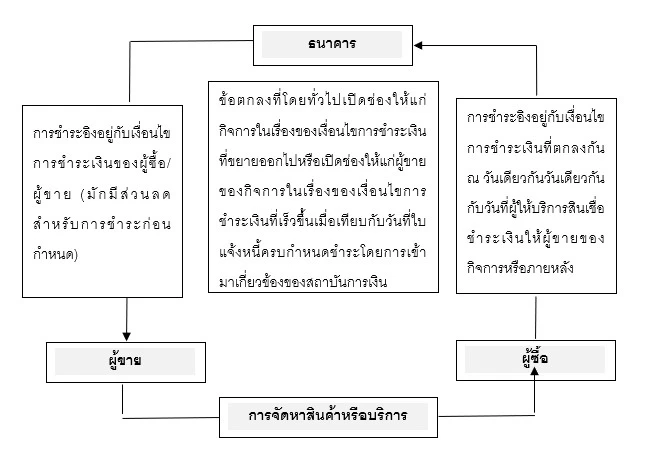

เพื่อให้การบริหารทุนหมุนเวียนเป็นไปอย่างมีประสิทธิภาพ บางกิจการมองหาหนทางที่จะขยายเงื่อนไขการชำระเงินให้กับผู้ขายออกไป ข้อตกลงจัดหาเงินทุนเพื่อจ่ายผู้ขาย (Supplier Finance Arrangements) เป็นตัวอย่างหนึ่งของข้อตกลงระหว่างกิจการ (ในฐานะผู้ซื้อ (Buyer)) ผู้ขาย (Supplier) ของกิจการ และธนาคาร (Bank) (หรือผู้ให้บริการสินเชื่ออื่น (Finance Provider)) ทั้งนี้ เป็นข้อตกลงที่สามารถสนองวัตถุประสงค์หลายประการ :

- เพื่อขยายเงื่อนไขการชำระเงินของผู้ซื้อ โดยมีวันที่ชำระเงินให้ธนาคารช้ากว่าวันครบกำหนดใบแจ้งหนี้เดิม

- เพื่อให้ธนาคารทำหน้าที่เป็นตัวแทนการชำระเงินของผู้ซื้อ และชำระเงินให้กับผู้ขายของผู้ซื้อในนามของผู้ซื้อ ณ วันที่เจ้าหนี้การค้านั้นครบกำหนดชำระ

- เพื่อให้บริการสภาพคล่องแก่ผู้ขายของผู้ซื้อที่ต้องการการชำระเงินก่อนวันที่ครบกำหนดนั้น

ขั้นตอนสำคัญในข้อตกลงจัดหาเงินทุนเพื่อจ่ายผู้ขาย

ข้อตกลงจัดหาเงินทุนเพื่อจ่ายผู้ขายโดยทั่วไป มักประกอบด้วยขั้นตอนดังต่อไปนี้ :

- ผู้ขายส่งมอบสินค้าให้ผู้ซื้อ ทำให้เกิดเจ้าหนี้การค้าในแง่ผู้ซื้อและลูกหนี้การค้าในแง่ผู้ขาย

- ผู้ซื้อยืนยันเจ้าหนี้การค้า กล่าวคือ ยืนยันจำนวนเงิน วันครบกำหนด และข้อเท็จจริงที่ว่าสินค้านั้นได้มีการส่งมอบและ/หรือว่าผู้ซื้อจะชำระเจ้าหนี้การค้าภายในวันที่ตกลงกันไว้กับผู้ให้บริการสินเชื่อนั้น (ซึ่งขึ้นอยู่กับข้อตกลงที่มีอยู่นั้น ซึ่งอาจภายในวันที่ครบกำหนดนั้นหรือภายหลัง)

- ลูกหนี้การค้าของผู้ขายมีการโอนสิทธิเรียกร้องหรือเปลี่ยนตัวคู่สัญญากับธนาคารเพื่อแลกกับการที่ผู้ซื้อผูกมัดที่จะชำระเงินให้ธนาคาร

- ผู้ขายได้รับชำระเงินจากธนาคารนั้น ไม่ว่า ณ วันครบกำหนดเดิมหรือเร็วกว่านั้น

- ผู้ซื้อชำระเงินให้ธนาคารโดยทั่วไป ณ วันที่ใบแจ้งหนี้นั้นครบกำหนดหรือภายหลัง

ข้อตกลงเหล่านี้อาจมีขนาดที่เป็นสาระสำคัญ ดังนั้นจึงเป็นเรื่องสำคัญที่จะต้องทำความเข้าใจผลกระทบของข้อตกลงเหล่านี้ที่มีต่องบการเงินโดยเฉพาะในแง่ผู้ซื้อ กล่าวคือ ข้อตกลงเหล่านี้อาจส่งผลกระทบอย่างมีนัยสำคัญต่อการนำเสนองบแสดงฐานะการเงินและงบกระแสเงินสดและการเปิดเผยข้อมูล การใช้ดุลยพินิจและการวิเคราะห์ข้อกำหนดและเงื่อนไขอย่างรอบคอบมักเป็นเรื่องจำเป็นในกรณีที่มีการรับรู้ข้อตกลงจัดหาเงินทุนเพื่อจ่ายผู้ขาย หลักการพื้นฐานคือการให้ข้อมูลแก่ผู้ลงทุนที่ชัดเจนและโปร่งใสเกี่ยวกับข้อตกลงที่มีสาระสำคัญ IAS 1 (TAS 1) ได้อธิบายไว้ว่า “ข้อมูลถือว่ามีสาระสำคัญหากการละเว้นการแสดงข้อมูล การแสดงข้อมูลที่ขัดต่อข้อเท็จจริง หรือการการซ่อนเร้นอำพรางข้อมูลสามารถคาดได้อย่างสมเหตุสมผลว่ามีอิทธิพลต่อการตัดสินใจที่ผู้ใช้หลักของงบการเงินเพื่อวัตถุประสงค์ทั่วไปทำไปโดยอาศัยงบการเงินนั้น ซึ่งให้ข้อมูลการเงินเกี่ยวกับกิจการที่เสนอรายงานกิจการใดกิจการหนึ่งโดยเฉพาะ ความมีสาระสำคัญขึ้นอยู่กับลักษณะ หรือขนาดของข้อมูล หรือทั้งสองอย่าง กิจการต้องพิจารณาว่าข้อมูลมีสาระสำคัญหรือไม่ ไม่ว่าด้วยตัวข้อมูลนั้นเองหรือร่วมกับข้อมูลอื่นในบริบทของงบการเงินของกิจการในภาพรวม” (IAS 1 (TAS 1) ย่อหน้าที่ 7)

ผู้ใช้งบการเงินสนใจที่จะทำความเข้าใจเกี่ยวกับขนาดและข้อกำหนดของข้อตกลงจัดหาเงินทุนเพื่อจ่ายผู้ขาย จึงเป็นเรื่องสำคัญที่จะต้องนำเรื่องนี้พิจารณาในการพิจารณาความมีสาระสำคัญของข้อตกลงดังกล่าว ในกรณีที่ข้อตกลงเหล่านี้ถูกพิจารณาว่ามีสาระสำคัญ กิจการควรจะต้องมีความโปร่งใสเกี่ยวกับข้อตกลงเหล่านี้ในการรายงานทางการเงินของกิจการ

IFRIC Agenda Decision – ข้อตกลงจัดหาเงินทุนเพื่อจ่ายผู้ขาย

คณะกรรมการตีความ IFRS (IFRS Interpretations Committee) (คณะกรรมการตีความ) ได้รับหนังสือหารือซึ่งสอบถามเกี่ยวกับ (1) กิจการควรแสดงภาระผูกพันที่จะชำระค่าสินค้าหรือบริการที่ได้รับในกรณีที่ใบแจ้งหนี้ที่เกี่ยวข้องเป็นส่วนหนึ่งของข้อตกลงจัดหาเงินทุนเพื่อจ่ายผู้ขายอย่างไร และ (2) กิจการต้องเปิดเผยข้อมูลอะไรบ้างเกี่ยวกับข้อตกลงจัดหาเงินทุนเพื่อจ่ายผู้ขายในงบการเงิน ในเดือนธันวาคม ปี 2563 คณะกรรมการตีความได้เผยแพร่ Agenda Decision (AD) คณะกรรมการตีความได้สรุปว่า หลักการและข้อกำหนดต่าง ๆ ในมาตรฐาน IFRS ได้ให้หลักการสำคัญที่เพียงพอแล้วที่จะพิจารณาการแสดงภาระผูกพันดังกล่าว การแสดงกระแสเงินสดที่เกี่ยวข้องและการเปิดเผยข้อมูลที่เกี่ยวข้องกับข้อตกลงจัดหาเงินทุนเพื่อจ่ายผู้ขาย ดังนั้นคณะกรรมการตีความจึงได้ตัดสินใจที่จะไม่เพิ่มสินเชื่อเติมทุนหมุนเวียนผู้ขายเข้าไปในแผนงานของคณะกรรมการตีความ

AD มีผลบังคับใช้เมื่อไร ?

AD ฉบับดังกล่าวไม่มีวันที่ผลบังคับใช้อย่างเป็นทางการ คณะกรรมการตีความได้ตั้งข้อสังเกตว่า AD ฉบับต่าง ๆ มักทำให้เกิดเอกสารที่ไม่เคยเผยแพร่มาก่อนหน้าซึ่งอาจทำให้กิจการต้องเปลี่ยนนโยบายการบัญชี IASB คาดว่ากิจการน่าจะมีเวลาเพียงพอที่จะพิจารณาเรื่องดังกล่าวและดำเนินการเปลี่ยนแปลงใด ๆ แต่ IASB ก็ตั้งข้อสังเกตว่าการเปลี่ยนแปลงใด ๆ จะต้องดำเนินการให้ทันต่อเวลา การพิจารณาว่ากิจการต้องใช้เวลามากน้อยเพียงใดจึงจะเพียงพอต่อการเปลี่ยนแปลงนโยบายการบัญชีเป็นเรื่องของการใช้ดุลยพินิจซึ่งขึ้นอยู่กับข้อเท็จจริงและสถานการณ์ใดสถานการณ์หนึ่ง กิจการต้องถือปฏิบัติย้อนหลังกับการเปลี่ยนแปลงนโยบายการบัญชีและเปิดเผยข้อมูลเกี่ยวกับการเปลี่ยนแปลงนโยบายการบัญชีตาม IAS 8 (TAS 8) เรื่อง นโยบายการบัญชี การเปลี่ยนแปลงประมาณการทางบัญชีและข้อผิดพลาด และต้องปรับปรุงจำนวนเปรียบเทียบ กิจการต้องพิจารณาข้อกำหนดเกี่ยวกับงบแสดงฐานะการเงินต้นงวด (Opening Statement of Financial Position) ที่นโยบายการบัญชีมีการถือปฏิบัติย้อนหลังด้วย

ความเป็นมา

เมื่อวันที่ 25 มีนาคม 2566 คณะกรรมการมาตรฐานการบัญชีระหว่างประเทศ (IASB) ได้เผยแพร่การปรับปรุงแก้ไข IAS 7 เรื่อง งบกระแสเงินสด และ IFRS 7 เรื่อง การเปิดเผยข้อมูลเครื่องมือทางการเงิน (ซึ่งส่งผลกระทบมายัง TAS 7 และ TFRS 7 ที่ใช้อยู่ในประเทศไทย) การปรับปรุงแก้ไขดังกล่าวได้มีการก่อกำเนิดอันเป็นผลมาจาก AD ฉบับเดือนธันวาคม 2563 ซึ่งเผยแพร่โดยคณะกรรมการตีความดังกล่าว ซึ่งได้หยิบยกประเด็นการแสดงหนี้สินและกระแสเงินสดที่เกี่ยวข้องที่เกิดขึ้นจากข้อตกลงจัดหาเงินทุนเพื่อจ่ายผู้ขายขึ้นมาพิจารณา รวมถึงการเปิดเผยข้อมูลที่กิจการต้องจัดทำสำหรับข้อตกลงดังกล่าว ในระหว่างขั้นตอนดังกล่าวคณะกรรมการตีความได้ยอมรับว่าข้อกำหนดเกี่ยวกับการเปิดเผยข้อมูลในปัจจุบันอาจไม่สนองความต้องการข้อมูลของผู้ใช้งบการเงิน การปรับปรุงแก้ไขดังกล่าวจึงตั้งอยู่บนพื้นฐานของข้อกำหนดที่ได้มีการอธิบายเริ่มแรกไว้ในร่างมาตรฐานการรายงานทางการเงิน (Exposure Draft) “ED/2021/10 Supplier Finance Arrangements” (ED)

ข้อกำหนดในปัจจุบัน

ใน AD ดังกล่าว คณะกรรมการตีความได้ตั้งข้อสังเกตว่า IFRS 7 กำหนดว่าการเปิดเผยข้อมูลต้องช่วยให้ผู้ใช้งบการเงินประเมินลักษณะและระดับความเสี่ยง ซึ่งรวมถึงความเสี่ยงจากสภาพคล่อง (Liquidity Risk) ที่เกิดขึ้นจากเครื่องมือทางการเงิน AD ยังได้ยอมรับด้วยว่าความเสี่ยงจากสภาพคล่องเกิดจากการเข้าทำข้อตกลงจัดหาเงินทุนเพื่อจ่ายผู้ขายอันเนื่องมาจากหนี้สินมีการกระจุกตัวอยู่กับสถาบันการเงินเดียว แทนที่จะการกระจุกตัวอยู่กับกลุ่มของผู้ขายที่มีความหลากหลาย นอกจากนี้ คณะกรรมการตีความได้ตั้งข้อสังเกตว่ากิจการอาจมีการพึ่งพิงเงื่อนไขการชำระเงินที่มีการขยายออกไปของข้อตกลงดังกล่าวหรือผู้ขายของกิจการอาจคุ้นชินกับเงื่อนไขการชำระเงินก่อนกำหนด ซึ่งหากสถาบันการเงินนั้นเกิดถอนตัวออกจากข้อตกลงดังกล่าวในภายหลังอาจส่งผลกระทบต่อขีดความสามารถของกิจการในการชำระหนี้สินเมื่อครบกำหนดให้กับผู้ขายเหล่านั้น

IAS 7 กำหนดให้กิจการ “เปิดเผยข้อมูลที่ช่วยให้ผู้ใช้งบการเงินสามารถประเมินการเปลี่ยนแปลงในหนี้สินที่เกิดขึ้นจากกิจกรรมจัดหาเงิน ซึ่งรวมถึงการเปลี่ยนแปลงที่เกิดขึ้นทั้งจากกระแสเงินสดและรายการที่ไม่ใช่เงินสด” คณะกรรมการตีความได้ตั้งข้อสังเกตว่าการเปิดเผยข้อมูลดังกล่าวเป็นสิ่งจำเป็นสำหรับหนี้สินที่เป็นส่วนหนึ่งของข้อตกลงจัดหาเงินทุนเพื่อจ่ายผู้ขายกระแสเงินสดสำหรับหนี้สินดังกล่าวได้มีการจัดประเภทเป็นกระแสเงินสดจากกิจกรรมจัดหาเงินหรือกระแสเงินสดในอนาคตจะมีการจัดประเภทเป็นกระแสเงินสดจากกิจกรรมจัดหาเงิน คณะกรรมการตีความได้เน้นย้ำว่ากิจการต้องใช้ดุลยพินิจเพื่อที่จะพิจารณาว่าการเปิดเผยข้อมูลเพิ่มเติมมีความจำเป็นหรือไม่ เพื่อให้มั่นใจว่าผลกระทบของข้อตกลงจัดหาเงินทุนเพื่อจ่ายผู้ขายมีการเปิดเผยอย่างเพียงพอ คณะกรรมการตีความยังได้สังเกตว่าตาม IAS 1 (TAS 1) เรื่อง การนำเสนองบการเงิน :

- การพิจารณาว่าหนี้สินและกระแสเงินสดที่เกี่ยวข้องกับข้อตกลงจัดหาเงินทุนเพื่อจ่ายผู้ขายควรเปิดเผยอย่างไร อาจเป็นเรื่องที่เกี่ยวข้องกับการใช้ดุลยพินิจซึ่งจะต้องมีการเปิดเผยข้อมูลบางประเภท และ

- เนื่องจากข้อตกลงจัดหาเงินทุนเพื่อจ่ายผู้ขายอาจส่งผลกระทบอย่างมีสาระสำคัญต่องบการเงินของกิจการ กิจการควรต้องให้ข้อมูลเกี่ยวกับข้อตกลงเหล่านั้นตราบเท่าที่ข้อมูลนั้นมีความเกี่ยวข้องกับการทำความเข้าใจงบการเงินของกิจการ

การปรับปรุงแก้ไข

ข้อกำหนดเกี่ยวกับการเปิดเผยข้อมูลในการปรับปรุงแก้ไขดังกล่าว เพิ่มข้อกำหนดในปัจจุบันและมีจุดประสงค์ที่จะช่วยผู้ใช้งบการเงินในการทำความเข้าใจผลกระทบของข้อตกลงจัดหาเงินทุนเพื่อจ่ายผู้ขายที่มีต่อหนี้สินของกิจการ กระแสเงินสด และฐานะเปิดต่อความเสี่ยงจากสภาพคล่อง

ลักษณะของข้อตกลงจัดหาเงินทุนเพื่อจ่ายผู้ขาย

การปรับปรุงแก้ไขดังกล่าวทำให้ลักษณะของข้อตกลงจัดหาเงินทุนเพื่อจ่ายผู้ขายเกิดความชัดเจนในข้อตกลงจัดหาเงินทุนเพื่อจ่ายผู้ขายเหล่านี้ ผู้ให้บริการสินเชื่ออย่างน้อยหนึ่งรายจะชำระจำนวนที่กิจการติดค้างผู้ขายของกิจการ กิจการตกลงที่จะชำระจำนวนเหล่านั้นกับผู้ให้บริการสินเชื่อตามข้อกำหนดและเงื่อนไขของข้อตกลงนั้น ไม่ว่าจะวันเดียวกันกับวันที่ผู้ให้บริการสินเชื่อชำระเงินให้ผู้ขายของกิจการหรือภายหลัง ดังนั้นข้อตกลงจัดหาเงินทุนเพื่อจ่ายผู้ขายจึงเปิดช่องให้แก่กิจการในเรื่องของเงื่อนไขการชำระเงินที่ขยายออกไปหรือเปิดช่องให้แก่ผู้ขายของกิจการในเรื่องของเงื่อนไขการชำระเงินที่เร็วขึ้นเมื่อเทียบกับวันที่ครบกำหนดชำระเดิม มีการใช้คำต่างกันไปในการอธิบายข้อตกลงเหล่านี้ เช่น

- สินเชื่อเติมทุนหมุนเวียนธุรกิจ (Supply Chain Finance)

- Payables Finance

- Reverse Factoring Arrangements

ข้อตกลงที่เป็นแค่เพียงการเพิ่มระดับความน่าเชื่อถือ (Credit Enhancement) สำหรับกิจการนั้น ๆ ตัวอย่างเช่น สัญญาค้ำประกันทางการเงิน ซึ่งรวมถึงตราสารเครดิต (Letters of Credit) ที่นำมาใช้เป็นหลักประกันไม่ถือเป็นข้อตกลงจัดหาเงินทุนเพื่อจ่ายผู้ขาย ในทำนองเดียวกันเครื่องมือที่นำมาใช้ในการชำระจำนวนเงินที่ติดค้างโดยตรงกับผู้ขาย ตัวอย่างเช่น เครดิตการ์ดไม่ถือเป็นข้อตกลงจัดหาเงินทุนเพื่อจ่ายผู้ขาย

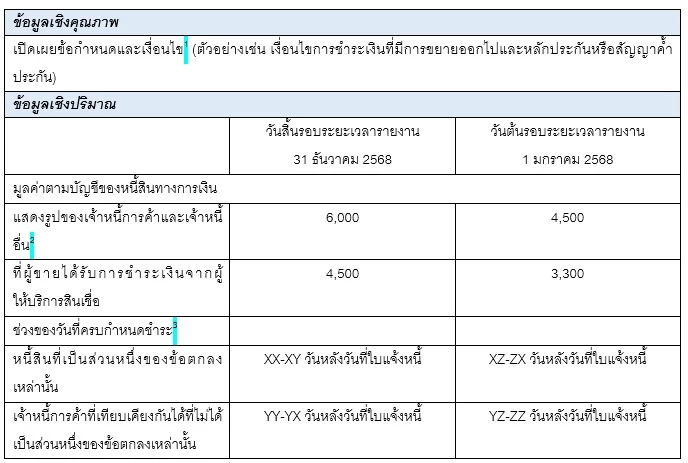

ข้อกำหนดใหม่เกี่ยวกับการเปิดเผยข้อมูลใน IAS 7

การเปลี่ยนแปลงดังกล่าวกำหนดให้กิจการให้ข้อมูลเกี่ยวกับผลกระทบของข้อตกลงจัดหาเงินทุนเพื่อจ่ายผู้ขายที่มีต่อหนี้สินและกระแสเงินสด ซึ่งรวมถึง : (IAS 7 ย่อหน้าที่ 44H (44ซ ใน TAS 7))

- ข้อกำหนดและเงื่อนไขของข้อตกลง ตัวอย่างเช่น รายละเอียดของเงื่อนไขการชำระเงินที่มีการขยายออกไป หลักประกัน หรือสัญญาค้ำประกัน

- ณ วันต้นและวันสิ้นรอบระยะเวลารายงาน :

- มูลค่าตามบัญชีของหนี้สินทางการเงินซึ่งเป็นส่วนหนึ่งของข้อตกลงจัดหาเงินทุนเพื่อจ่ายผู้ขายและรายการบรรทัดที่มีการแสดงหนี้สินเหล่านั้นไว้ในงบแสดงฐานะการเงิน

- มูลค่าตามบัญชีของหนี้สินทางการเงินและรายการบรรทัดที่เกี่ยวข้องในงบแสดงฐานะการเงินที่มีการเปิดเผยตามข้อ (1) ข้างต้นที่ผู้ให้บริการสินเชื่อชำระแล้วแก่เจ้าหนี้การค้า

- ช่วงของวันครบกำหนดชำระ (ตัวอย่างเช่น 30 ถึง 40 วันหลังวันที่ใบแจ้งหนี้) สำหรับทั้งหนี้สินทางการเงินที่ติดค้างผู้ให้บริการสินเชื่อเหล่านั้นและสำหรับเจ้าหนี้การค้าที่เทียบเคียงกันได้ ซึ่งไม่ได้เป็นส่วนหนึ่งของข้อตกลงเหล่านั้น (ตัวอย่างเช่น เจ้าหนี้การค้าที่อยู่ในสายธุรกิจหรือเขตอำนาจกฎหมายเดียวกันกับหนี้สินทางการเงินที่มีการเปิดเผยไว้ในข้อ (1))

- ประเภทและผลกระทบของการเปลี่ยนแปลงที่ไม่ใช่เงินสด (Non-Cash Changes) ของมูลค่าตามบัญชีของหนี้สินทางการเงินตามข้อตกลงจัดหาเงินทุนเพื่อจ่ายผู้ขายเหล่านั้นที่ทำให้มูลค่าตามบัญชีของหนี้สินทางการเงินเหล่านั้นไม่สามารถเปรียบเทียบกันได้ (ตัวอย่างเช่น การรวมธุรกิจ ผลต่างจากอัตราแลกเปลี่ยน เป็นต้น)

การปรับปรุงแก้ไขดังกล่าวกำหนดให้กิจการรวมเปิดเผยข้อมูลเกี่ยวกับข้อตกลงจัดหาเงินทุนเพื่อจ่ายผู้ขาย อย่างไรก็ตาม กิจการต้องแยกเปิดเผยข้อมูลเกี่ยวกับข้อกำหนดและเงื่อนไขพิเศษหรือไม่ปกติรายข้อตกลง หากข้อตกลงเหล่านั้นไม่คล้ายคลึงกันกิจการต้องแยกเปิดเผยข้อมูลที่ให้คำอธิบายเกี่ยวกับวันที่ครบกำหนดชำระด้วย หากช่วงของวันที่ครบกำหนดชำระกว้าง

ตัวอย่าง ข้อตกลงจัดหาเงินทุนเพื่อจ่ายผู้ขาย

ข้อกำหนดใหม่เกี่ยวกับการเปิดเผยข้อมูลใน IFRS 7

ในบริบทของการเปิดเผยข้อมูลเกี่ยวกับความเสี่ยงจากสภาพคล่องเชิงปริมาณ (Quantitative Liquidity Risk Disclosures) ตาม IFRS 7 ข้อตกลงจัดหาเงินทุนเพื่อจ่ายผู้ขายได้มีการรวมไว้เป็นตัวอย่างของปัจจัยอื่นที่อาจมีความเกี่ยวข้องกับการเปิดเผยข้อมูล ภายใต้ IFRS 7 ย่อหน้าที่ 39(c) (39.3 ใน TFRS 7) กิจการต้องเปิดเผยคำอธิบายเกี่ยวกับการบริหารความเสี่ยงจากสภาพคล่องที่มีอยู่ในการวิเคราะห์ระยะเวลาครบกำหนดเชิงปริมาณ (Quantitative Maturity Analysis) อย่างไร การปรับปรุงแก้ไข IFRS 7 ย่อหน้าที่ B11F (ข11ฉ ใน TFRS 7) ทำให้เกิดความชัดเจนว่ากิจการที่เปิดเผยข้อมูลดังกล่าวอาจพิจารณาว่ากิจการได้เคยหรือสามารถเข้าถึงวงเงินสินเชื่อตามข้อตกลงจัดหาเงินทุนเพื่อจ่ายผู้ขายที่เปิดช่องให้แก่กิจการในเรื่องของเงื่อนไขการชำระเงินที่ขยายออกไปหรือเปิดช่องให้แก่ผู้ขายของกิจการในเรื่องของเงื่อนไขการชำระเงินที่เร็วขึ้นหรือไม่

IFRS 7 ย่อหน้าที่ 34(c) (34.3 ใน TFRS 7) กำหนดให้กิจการเปิดเผยการกระจุกตัวของความเสี่ยงด้วย หากไม่ปรากฏชัดจากการเปิดเผยข้อมูลเชิงปริมาณเกี่ยวกับฐานะเปิดต่อความเสี่ยงด้านเครดิต ความเสี่ยงจากสภาพคล่อง และความเสี่ยงด้านตลาด ย่อหน้าใหม่ IG18A เน้นย้ำว่าการกระจุกตัวของความเสี่ยงจากสภาพคล่องอาจเกิดขึ้นจากข้อตกลงจัดหาเงินทุนเพื่อจ่ายผู้ขาย เนื่องจากกิจการอาจมีส่วนของหนี้สินทางการเงินของกิจการที่ติดค้างเดิมกับผู้ขายที่มีความหลากหลายซึ่งปัจจุบันกระจุกตัวอยู่กับผู้ให้บริการสินเชื่อเพียงไม่กี่ราย

วันถือปฏิบัติและการปฏิบัติในช่วงเปลี่ยนผ่าน

การปรับปรุงแก้ไขดังกล่าวจะมีผลบังคับใช้กับรอบระยะเวลารายงานประจำปีที่เริ่มในหรือหลังวันที่ 1 มกราคม พ.ศ. 2567 เป็นต้นไป (สำหรับกิจการในประเทศไทยจะมีผลบังคับใช้กับรอบระยะเวลารายงานประจำปีที่เริ่มในหรือหลังวันที่ 1 มกราคม พ.ศ. 2568 เป็นต้นไป) ทั้งนี้ อนุญาตให้กิจการถือปฏิบัติได้ก่อนวันบังคับ แต่ต้องเปิดเผยข้อเท็จจริงดังกล่าว

การปรับปรุงแก้ไขดังกล่าวได้ให้ข้อผ่อนปรนบางประการในช่วงเปลี่ยนผ่าน ตัวอย่างเช่น กิจการไม่ต้องเปิดเผยข้อมูลเปรียบเทียบสำหรับรอบระยะเวลารายงานใดที่มีการนำเสนอก่อนวันเริ่มต้นรอบระยะเวลารายงานประจำปีที่นำการปรับปรุงแก้ไขดังกล่าวมาถือปฏิบัติ ยังมีข้อผ่อนปรนในการไม่ต้องให้ข้อมูลเชิงปริมาณบางประเภทที่มีการเปิดเผยวันเริ่มต้นรอบระยะเวลารายงานประจำปีที่นำการปรับปรุงแก้ไขดังกล่าวมาถือปฏิบัติ นอกจากนี้ การปรับปรุงแก้ไขดังกล่าวทำให้เกิดความชัดเจนว่ากิจการไม่ต้องเปิดเผยข้อมูลตามข้อกำหนดใหม่ดังกล่าวในรอบระยะเวลารายงานระหว่างกาลใด ๆ ระหว่างรอบระยะเวลารายงานประจำปีแรกที่การปรับปรุงแก้ไขดังกล่าวมาถือปฏิบัติ

การปรับปรุงแก้ไขดังกล่าวมีความเกี่ยวข้องโดยเฉพาะและมีความทันเวลา ทั้งนี้ เมื่อพิจารณาว่าข้อตกลงจัดหาเงินทุนเพื่อจ่ายผู้ขายได้กลายเป็นแหล่งของการจัดหาเงินที่แพร่หลายในหลายภาคธุรกิจตามหลายเขตอำนาจกฎหมายในปีที่ผ่าน ๆ มา อย่างไรก็ตาม ข้อเท็จจริงที่ว่าการปรับปรุงแก้ไขดังกล่าวไม่ได้พยายามที่จะให้คำนิยามของข้อตกลงที่อยู่ภายใต้ขอบเขตของการปรับปรุงแก้ไขดังกล่าว อาจทำให้การนำการปรับปรุงแก้ไขดังกล่าวไปใช้เรื่องท้าทายมากยิ่งขึ้นและเพิ่มปริมาณของดุลยพินิจที่กิจการจะต้องใช้ เพื่อที่จะเตรียมพร้อมการปฏิบัติตามข้อกำหนดใหม่เหล่านั้น กิจการต้องพิจารณาว่ากิจการจำเป็นจะต้องปรับปรุงระบบการรายงานทางการเงินของกิจการและ/หรือได้รับอนุญาตทางกฎหมายจากผู้ให้บริการสินเชื่อเพื่อที่จะจัดเก็บข้อมูลที่จำเป็นต่อการเปิดเผยข้อมูลใหม่นั้นหรือไม่ ดังนั้นจึงเป็นเรื่องสำคัญที่กิจการจะต้องมีเวลาเพียงพอที่จะเตรียมพร้อมสำหรับการนำข้อกำหนดใหม่เกี่ยวกับการเปิดเผยข้อมูลไปใช้ IAS 34 (TAS 34) เรื่อง การรายงานทางการเงินระหว่างกาล ยังไม่ได้มีการปรับปรุงแก้ไขตามมา ดังนั้นข้อกำหนดใหม่ใน IAS 7 และ IFRS 7 จึงไม่ต้องนำมาถือปฏิบัติโดยปริยายในบริบทของงบการเงินระหว่างกาลแบบย่อ อย่างไรก็ตาม ตาม IAS 34 (TAS 34) กิจการต้องใช้ดุลยพินิจเพื่อที่จะให้มั่นใจว่าข้อมูลที่มีนัยสำคัญต่อการทำความเข้าใจการเปลี่ยนแปลงดังกล่าว นับแต่สิ้นรอบระยะเวลารายงานประจำปีก่อนมีการเปิดเผย ดังนั้นกิจการอาจพิจารณาข้อกำหนดใหม่ใน IAS 7 และ IFRS 7 ที่เกี่ยวข้องกับงบการเงินระหว่างกาลแบบย่อด้วย ในกรณีเหล่านี้ข้อผ่อนปรนที่ให้สำหรับการรายงานระหว่างกาลในรอบระยะเวลารายงานประจำปีแรกที่นำการปรับปรุงแก้ไขดังกล่าวมาถือปฏิบัติอาจเป็นประโยชน์ |

บทสรุป

เพื่อสนองตอบต่อเสียงเรียกร้องของผู้ลงทุนในเรื่องความโปร่งใสที่มากขึ้นของผลกระทบของข้อตกลงจัดหาเงินทุนเพื่อจ่ายผู้ขายที่มีต่องบการเงิน IASB ได้ปรับปรุงแก้ไข IAS 7 และ IFRS 7 การปรับปรุงแก้ไขดังกล่าวได้เพิ่มข้อกำหนดเพิ่มเติมเกี่ยวกับการเปิดเผยข้อมูลสำหรับกิจการที่เข้าทำข้อตกลงเหล่านี้ อย่างไรก็ตาม IASB ไม่ได้หยิบยกประเด็นการจัดประเภทและการแสดงหนี้สินและกระแสเงินสดที่เกี่ยวข้องขึ้นมาพิจารณา การปรับปรุงแก้ไขดังกล่าวจะส่งผลกระทบต่อกิจการที่เข้าไปทำข้อตกลงจัดหาเงินทุนเพื่อจ่ายผู้ขายในฐานะผู้ซื้อ

การปรับปรุงแก้ไข IAS 7 กำหนดให้กิจการเปิดเผยข้อมูลเชิงคุณภาพและข้อมูลเชิงปริมาณเกี่ยวกับข้อตกลงจัดหาเงินทุนเพื่อจ่ายผู้ขายของกิจการและไม่ได้ให้คำนิยามของ “ข้อตกลงจัดหาเงินทุนเพื่อจ่ายผู้ขาย” การปรับปรุงแก้ไข IAS 7 ได้อธิบายถึงลักษณะของข้อตกลงที่กิจการต้องเปิดเผยข้อมูลดังกล่าว กล่าวคือ การปรับปรุงแก้ไขดังกล่าวให้นำมาถือปฏิบัติกับข้อตกลงจัดหาเงินทุนเพื่อจ่ายผู้ขายที่มีลักษณะครบทุกข้อดังต่อไปนี้

- ผู้ให้บริการสินเชื่อชำระจำนวนเงินที่กิจการ (ผู้ซื้อ) ติดค้างผู้ขาย

- กิจการตกลงที่จะชำระภายใต้ข้อกำหนดและเงื่อนไขของข้อตกลงนั้นในวันเดียวกันกับวันที่ผู้ให้บริการสินเชื่อชำระเงินให้ผู้ขายของกิจการหรือภายหลัง

- กิจการนั้นได้รับเงื่อนไขการชำระเงินที่มีการขยายออกไปหรือผู้ขายได้รับประโยชน์จากเงื่อนไขการชำระเงินที่เร็วขึ้น เมื่อเทียบกับวันที่ครบกำหนดชำระตามใบกำกับสินค้าที่เกี่ยวข้อง

การปรับปรุงแก้ไขดังกล่าวไม่นำมาถือปฏิบัติกับข้อตกลงสินเชื่อเพื่อหลังการส่งมอบสินค้า (Receivables Financing) หรือข้อตกลงสินเชื่อเพื่อสินค้าคงคลัง (Inventory Financing)

การปรับปรุงแก้ไขของ IASB ได้เพิ่ม 2 วัตถุประสงค์ใหม่ของการเปิดเผยข้อมูล วัตถุประสงค์หนึ่งอยู่ใน IAS 7 และอีกวัตถุประสงค์หนึ่งอยู่ใน IFRS 7 ทั้งนี้ เพื่อให้กิจการให้ข้อมูลเกี่ยวกับข้อตกลงจัดหาเงินทุนเพื่อจ่ายผู้ขายซึ่งจะช่วยให้ผู้ใช้งบการเงิน (ผู้ลงทุน) สามารถประเมินผลกระทบของข้อตกลงเหล่านี้ที่มีต่อหนี้สินและกระแสเงินสดของกิจการและฐานะเปิดของกิจการต่อความเสี่ยงจากสภาพคล่อง

ความโปร่งใสเป็นเรื่องที่คาดหวังภายใต้มาตรฐาน IFRS (TFRS) ที่มีอยู่ในปัจจุบัน อย่างไรก็ตาม การปรับปรุงแก้ไขดังกล่าวได้เพิ่มข้อกำหนดจำเพาะสำหรับกิจการที่จะต้องให้ข้อมูลที่ผู้ใช้งบการเงินต้องการ ภายใต้การปรับปรุงแก้ไขดังกล่าว กิจการต้องเปิดเผยประเภทและผลกระทบของการเปลี่ยนแปลงที่ไม่ใช่เงินสด (Non-Cash Changes) ของมูลค่าตามบัญชีของหนี้สินทางการเงินซึ่งเป็นส่วนหนึ่งของข้อตกลงจัดหาเงินทุนเพื่อจ่ายผู้ขาย การปรับปรุงแก้ไขดังกล่าวได้เพิ่มข้อตกลงจัดหาเงินทุนเพื่อจ่ายผู้ขายเป็นตัวอย่างหนึ่งในข้อกำหนดเกี่ยวกับการเปิดเผยข้อมูลใน IFRS 7 ที่ใช้อยู่ในปัจจุบันถึงฐานะเปิดต่อความเสี่ยงต่อการกระจุกตัวของความเสี่ยงจากสภาพคล่องของกิจการ

กิจการต้องเริ่มต้นเก็บรวบรวมข้อมูลเพิ่มเติมเพื่อให้เป็นไปตามข้อกำหนดใหม่เกี่ยวกับการเปิดเผยข้อมูล เนื่องจากข้อมูลบางประเภทอาจไม่ได้สามารถหาได้โดยง่ายเสมอไป กล่าวคือ มูลค่าตามบัญชีของหนี้สินทางการเงินที่ผู้ขายได้รับการชำระเงินจากผู้ให้บริการสินเชื่อแล้ว กิจการอาจต้องเสาะหาข้อมูลนี้โดยตรงจากผู้ให้บริการสินเชื่อของกิจการ IASB คาดว่าผู้ให้บริการสินเชื่อโดยทั่วไปจะสามารถให้ข้อมูลนี้ อย่างน้อยที่สุดเป็นยอดรวมและไม่ระบุชื่อ ตัวอย่างเช่น กรณีที่อาจมีข้อจำกัด

การปรับปรุงแก้ไขดังกล่าวจะมีผลบังคับใช้กับรอบระยะเวลารายงานประจำปีที่เริ่มในหรือหลังวันที่ 1 มกราคม พ.ศ. 2567 เป็นต้นไป (สำหรับกิจการในประเทศไทยจะมีผลบังคับใช้กับรอบระยะเวลารายงานประจำปีที่เริ่มในหรือหลังวันที่ 1 มกราคม พ.ศ. 2568 เป็นต้นไป) ทั้งนี้ อนุญาตให้กิจการถือปฏิบัติได้ก่อนวันบังคับ อย่างไรก็ตาม การปรับปรุงแก้ไขดังกล่าวได้ให้ข้อผ่อนปรนบางประการในปีที่นำการปรับปรุงแก้ไขดังกล่าวมาถือปฏิบัติเมื่อเริ่มแรก

[1] กิจการต้องเปิดเผยข้อกำหนดและเงื่อนไขของข้อตกลงที่มีข้อกำหนดและเงื่อนไขแตกต่างกันแยกกัน

[2] หากหนี้สินที่เกี่ยวข้องกับข้อตกลงจัดหาเงินทุนเพื่อจ่ายผู้ขายมีการแสดงไว้ในรายการบรรทัด (Line Item) มากกว่าหนึ่งรายการ กิจการต้องเปิดเผยรายการบรรทัดแต่ละรายการและมูลค่าตามบัญชีที่เกี่ยวข้องที่แสดงไว้ในรายการบรรทัดนั้น

[3] หากช่วงนั้นกว้าง กิจการอาจต้องให้ข้อมูลที่อธิบายถึงช่วงของวันที่ครบกำหนดชำระนั้น

บทความอื่นๆ ที่คล้ายกัน

Top 5 Contents

- Transformative Accounting เปลี่ยนโฉมการทำงานบัญชีด้วยเทคโนโลยียุคดิจิทัล

- พ.ร.บ.คุ้มครองข้อมูลส่วนบุคคล กับ “งานบัญชี” ที่ผู้ประกอบการต้องรู้

- สัมภาษณ์พิเศษ คุณทศพล ทังสุบุตร อธิบดีกรมพัฒนาธุรกิจการค้า “Powered by DBD เสริมพลังผู้ประกอบการ ขับเคลื่อนเศรษฐกิจไทย”

- "การสื่อสาร" ปัจจัยขับเคลื่อนให้เกิดวัฒนธรรม Feedback และ Coaching

- ธรรมาภรณ์แปดบทชีวิต

- ลูกกระรอกกับต้นมะละกอ